Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 08-04-2022 13:49:35

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 469

L'impact des taux d'intérêt sur les banques

Les taux d'intérêt jouent un rôle important dans la manière dont une banque gagne de l'argent.

Les taux d'intérêt influencent l'activité d'une banque à la fois directement - c'est-à-dire en déterminant la tarification des prêts, des titres et des dépôts ainsi que les coûts d'emprunt - et indirectement - c'est-à-dire en influençant la demande de prêts, les taux de défaut et l'activité des marchés financiers.

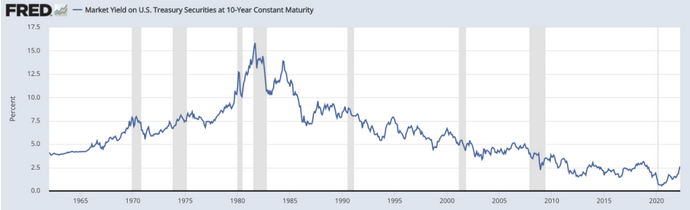

Au cours des quatre dernières décennies, les taux d'intérêt n'ont cessé de baisser depuis le sommet atteint en 1981. Depuis la crise financière de 2008, le rendement des titres du Trésor américain à 10 ans se situe dans une fourchette de 0 à 3 %, alors qu'il était de 14 % en 1981.

Par conséquent, les banques ont généralement choisi de maintenir des bilans sensibles au passif au cours de cette période, en tirant parti de la baisse plus rapide des coûts de financement (passif) par rapport à la baisse plus lente des rendements des prêts/titres (actif).

Lorsque la courbe des rendements est à des niveaux élevés - l'écart entre les taux du Trésor à 10 ans et à 3 mois a été d'environ 1,35 à 1,40 % au cours des 50 dernières années - les banques pratiquent le carry trade.

Cela signifie qu'elles financent des actifs fixes à rendement élevé, tels que des titres, par des dettes à plus court terme et à moindre coût.

Le problème est de savoir ce qui se passe si les taux augmentent brusquement ou si la courbe de rendement s'aplatit et que les banques sont prises dans un déséquilibre important entre les actifs et les passifs (comme cela s'est produit pendant la crise des prêts hypothécaires à risque à la fin des années 80 et au début des années 90).

Dans cet article, nous allons examiner de plus près cet aspect et les divers autres impacts des taux d'intérêt et de la courbe de rendement sur le secteur bancaire.

Taux d'intérêt - Impact sur les prêts bancaires

Les taux d'intérêt ont un impact considérable sur le coût des prêts aux entreprises.

Les taux d'intérêt sont un facteur clé du rendement des prêts.

Les taux d'intérêt sur les prêts nouveaux et existants augmentent généralement lorsque la Réserve fédérale (Fed) augmente les taux d'intérêt.

Les banques ont tendance à augmenter les taux d'intérêt qu'elles facturent à leurs clients plus rapidement que les taux d'intérêt qu'elles versent aux déposants.

La demande de prêts ralentit également, car les entreprises et les consommateurs ralentissent leurs emprunts en réponse à la hausse des taux d'intérêt.

En particulier, les entreprises sont souvent réticentes à contracter des prêts pour des articles coûteux tels que des équipements ou une expansion lorsque les taux d'intérêt sont élevés.

Cela peut entraîner une baisse des prêts aux entreprises, ce qui peut nuire aux bénéfices des banques.

La baisse des taux d'intérêt est généralement positive pour la croissance des prêts.

Les entreprises et les consommateurs sont plus enclins à contracter des prêts lorsque les taux d'intérêt sont bas.

Mais il y a une limite à la baisse des taux d'intérêt avant qu'ils ne deviennent négatifs, auquel cas ils commencent à décourager les emprunts au lieu de les encourager.

C'est pourquoi nous avons vu les taux d'intérêt baisser dans le monde entier ces dernières années, et certains pays ont même expérimenté les taux d'intérêt négatifs.

Les taux d'intérêt peuvent descendre un peu en dessous de zéro, mais pas trop en dessous.

Les banques centrales veulent toujours éviter la déflation, donc à un moment donné, les taux d'intérêt négatifs garantissent qu'un créancier perdra de l'argent en termes nominaux et réels (corrigés de l'inflation).

La baisse des taux à long terme favorise l'activité d'achat de prêts hypothécaires, mais d'autres facteurs entrent en jeu

La baisse des taux d'intérêt peut entraîner une augmentation de l'activité d'achat de prêts hypothécaires, car un plus grand nombre de personnes refinancent leurs prêts hypothécaires et les acheteurs de maisons peuvent obtenir des taux d'intérêt plus bas sur de nouveaux prêts.

Mais d'autres facteurs, tels que la sécurité de l'emploi et la croissance des salaires, jouent également un rôle pour déterminer si une personne achètera ou non une maison.

Par exemple, même si les taux d'intérêt sont bas, les gens peuvent ne pas vouloir assumer la responsabilité d'un prêt hypothécaire s'ils craignent de perdre leur emploi. Des taux d'intérêt bas ont naturellement tendance à signaler une faiblesse économique.

Les fortes baisses des taux d'intérêt stimulent l'activité de refinancement des prêts hypothécaires et aident les activités hypothécaires des banques.

Lorsque les taux d'intérêt baissent fortement, comme ce fut le cas pendant la Grande Récession, cela peut entraîner une forte augmentation de l'activité de refinancement hypothécaire.

En effet, les personnes qui ont des prêts hypothécaires à taux variable ou des prêts à taux d'intérêt élevé peuvent vouloir refinancer un nouveau prêt à un taux d'intérêt plus faible.

Les banques gagnent généralement de l'argent sur les refinancements hypothécaires en facturant des frais d'ouverture de dossier et en percevant des intérêts sur le nouveau prêt au fil du temps.

Taux d'intérêt - Impact sur les dépôts

Les taux d'intérêt jouent un rôle important dans la gestion du passif.

Les taux d'intérêt ont également un impact important sur les activités de dépôt des banques.

Lorsque les taux d'intérêt augmentent, les déposants retirent souvent leur argent des banques à la recherche de meilleurs rendements ailleurs.

Pour éviter que cela ne se produise, les banques augmentent généralement les taux d'intérêt qu'elles versent sur les dépôts pour suivre le rythme de la hausse des taux d'intérêt.

Cela peut exercer une pression sur les marges d'intérêt des banques, qui représentent la différence entre les taux d'intérêt qu'elles versent sur les dépôts et les taux d'intérêt qu'elles appliquent aux prêts.

La hausse des taux d'intérêt peut également entraîner une augmentation des coûts pour les banques, car elles peuvent être amenées à proposer des taux d'intérêt plus élevés sur les certificats de dépôt (CD) et d'autres produits pour concurrencer les autres banques.

Lorsque les taux d'intérêt baissent, les gens sont moins susceptibles de déplacer leur argent à la recherche de meilleurs rendements.

Cela peut favoriser les activités de dépôt des banques, car les gens sont plus enclins à conserver leur argent sur un compte qui rapporte des intérêts que sur un compte qui n'en rapporte aucun.

Mais la baisse des taux d'intérêt peut également entraîner une diminution des revenus d'intérêts pour les banques, car les taux d'intérêt qu'elles perçoivent sur les prêts diminuent souvent aussi.

Cela peut exercer une pression sur les marges d'intérêt et les résultats des banques.

C'est pourquoi les mouvements des taux d'intérêt sont si importants pour les banques. Ils peuvent avoir un impact considérable sur les bénéfices des banques, ainsi que sur l'économie globale.

La refonte des dépôts accuse généralement un retard de six à neuf mois par rapport aux variations des taux d'intérêt.

Les taux d'intérêt que les banques appliquent aux prêts changent souvent plus rapidement que les taux d'intérêt qu'elles appliquent aux dépôts.

Cela s'explique par le fait que les banques ne peuvent pas modifier immédiatement les taux d'intérêt qu'elles versent sur les dépôts sans perdre des clients au profit d'autres banques.

Au lieu de cela, les banques attendent généralement six à neuf mois avant de modifier les taux d'intérêt qu'elles versent sur les dépôts.

Ce délai donne aux banques le temps d'ajuster leurs marges d'intérêt et leurs résultats pour tenir compte de l'évolution des taux d'intérêt.

Taux d'intérêt - Impact sur la marge nette d'intérêt (MIN)

La marge d'intérêts nette (MIN) est la différence entre les revenus d'intérêts qu'une banque perçoit sur ses prêts et les frais d'intérêts qu'elle paie sur ses dépôts.

Les variations des taux d'intérêt peuvent avoir un impact important sur la marge d'intérêts nette.

Lorsque les taux d'intérêt augmentent, la marge d'intérêts nette augmente généralement car les revenus d'intérêts augmentent plus que les dépenses d'intérêts (c'est-à-dire que les revenus des prêts augmentent plus rapidement que les paiements des dépôts).

Mais lorsque les taux d'intérêt baissent, la marge brute d'autofinancement se contracte généralement car les charges d'intérêts diminuent plus que les revenus d'intérêts (c'est-à-dire que les revenus des prêts diminuent plus rapidement que l'épargne des dépôts).

C'est pourquoi les variations des taux d'intérêt peuvent avoir un impact important sur les bénéfices des banques.

Une hausse des taux d'intérêt est bénéfique pour les banques car elle entraîne souvent une augmentation de la marge brute d'autofinancement. En revanche, la baisse des taux d'intérêt peut être néfaste pour les banques, car elle peut entraîner une contraction du MIN.

Les mouvements des taux d'intérêt sont donc un facteur important à prendre en compte lors d'un investissement dans les banques.

Taux d'intérêt - Impact sur les portefeuilles de titres

Les banques détiennent des titres, tels que des obligations, dans leurs portefeuilles.

Les taux d'intérêt sur ces titres peuvent varier dans le temps.

Lorsque les taux d'intérêt augmentent, la valeur de ces titres diminue souvent.

Cela est dû à l'effet de la valeur actuelle et les taux d'intérêt sur les nouveaux titres sont généralement plus élevés que les taux d'intérêt sur les titres existants.

Par conséquent, les banques peuvent être amenées à déprécier la valeur de leurs portefeuilles de titres lorsque les taux d'intérêt augmentent.

Cela peut avoir un impact négatif sur les bénéfices et les niveaux de capital des banques.

D'autre part, lorsque les taux d'intérêt baissent, la valeur de ces titres augmente généralement.

Ainsi, les taux d'intérêt sur les nouveaux titres sont généralement inférieurs aux taux d'intérêt sur les titres existants.

Par conséquent, les banques peuvent être amenées à majorer la valeur de leurs portefeuilles de titres lorsque les taux d'intérêt baissent.

Cela peut avoir un impact positif sur les bénéfices et les niveaux de capital des banques.

Les variations des taux d'intérêt peuvent donc avoir un impact important sur les bénéfices et les niveaux de capital des banques.

Les investisseurs doivent donc être conscients de la manière dont les variations des taux d'intérêt peuvent affecter la situation financière des banques avant de prendre des décisions d'investissement concernant les banques.

La hausse des taux d'intérêt pourrait entraîner des pertes de titres pour les banques

Si les taux d'intérêt augmentent plus rapidement que prévu, les banques peuvent être amenées à déprécier la valeur de leurs portefeuilles de titres.

Cela pourrait entraîner des pertes sur titres pour les banques.

Et ces pertes pourraient réduire les bénéfices et les niveaux de capital des banques.

La baisse des taux d'intérêt pourrait entraîner des dépréciations de prêts et d'autres actifs

Si les taux d'intérêt baissent, la valeur de certains prêts et autres actifs des banques peut diminuer.

Par conséquent, les banques peuvent être amenées à déprécier la valeur de leurs prêts et autres actifs lorsque les taux d'intérêt baissent.

La faiblesse prolongée des taux d'intérêt peut entraîner un risque de réinvestissement pour les banques.

Si les taux d'intérêt restent bas pendant une longue période, les banques peuvent être amenées à réinvestir leurs revenus d'intérêts à des taux plus faibles.

Cela pourrait entraîner un risque de réinvestissement pour les banques.

Et ce risque pourrait réduire les bénéfices et les niveaux de capital des banques.

Taux d'intérêt - Impact sur le coût du crédit

Les coûts de crédit sont les frais d'intérêt encourus sur les prêts et autres emprunts, ce qui réduit les revenus d'intérêt perçus sur ces actifs.

Lorsque les taux d'intérêt augmentent, les coûts du crédit augmentent généralement.

Par exemple, si une banque est plus exposée aux prêts à taux variable, une hausse des taux entraînera des paiements plus importants pour les emprunteurs. C'est particulièrement vrai s'il s'agit de prêts à long terme comme les prêts automobiles ou immobiliers.

Cela créerait une charge de trésorerie plus importante et donc probablement plus de défauts de paiement.

Si une banque est plus exposée aux prêts à taux fixe, une baisse des taux peut augmenter les défauts de paiement, puisque les emprunteurs qui ne sont pas en mesure de refinancer préfèrent ne pas effectuer de paiements lorsque des taux plus bas sont disponibles (et donc se mettre en défaut).

Et même si les emprunteurs étaient en mesure de refinancer (ce qui ferait baisser les taux de défaut), une banque ne pourrait pas tirer profit de son exposition aux prêts à taux fixe, car son portefeuille de prêts se refinancerait à taux variable et deviendrait donc plus sensible aux taux.

Sensibilité des banques aux taux d'intérêt

La sensibilité d'une banque aux taux d'intérêt est déterminée par la rapidité avec laquelle ses actifs (c'est-à-dire les prêts et les titres) changent de prix par rapport à ses passifs (c'est-à-dire les dépôts et les emprunts) en cas de variation des taux d'intérêt.

Historiquement, les banques ont été sensibles au passif - ce qui signifie que le prix de leur passif est plus rapide que celui de leur actif - étant donné que la courbe des taux est généralement à pente positive et que les taux d'intérêt ont baissé pendant plusieurs décennies.

Un environnement prolongé de taux d'intérêt bas nuit généralement aux banques si elles sont sensibles à l'actif.

Mais dans l'hypothèse où les taux d'intérêt devraient un jour augmenter par rapport aux faibles niveaux actuels, les banques qui sont plus sensibles aux actifs (c'est-à-dire les banques qui, en moyenne, voient leurs actifs se réévaluer plus rapidement que leurs passifs) seront mieux positionnées pour y faire face.

Limites des informations fournies par les banques sur la sensibilité aux taux d'intérêt

Bien que les banques soient tenues de divulguer certaines informations sur leur sensibilité aux taux d'intérêt, ces divulgations ont des limites.

Premièrement, les informations sur la sensibilité aux taux d'intérêt sont souvent présentées de manière hypothétique, ce qui peut ne pas refléter les changements réels des taux d'intérêt.

Deuxièmement, les informations sur la sensibilité aux taux d'intérêt excluent souvent l'impact des dérivés et autres instruments financiers qui peuvent être utilisés pour couvrir le risque de taux d'intérêt.

Pourquoi les banques n'ont pas été positionnées pour la hausse des taux jusqu'à plus récemment

L'une des raisons pour lesquelles les banques n'ont pas été positionnées pour une hausse des taux d'intérêt jusqu'à plus récemment est que les taux d'intérêt ont été à des niveaux historiquement bas pendant longtemps.

En raison d'une confluence de facteurs, tels qu'un endettement important par rapport à la production, le vieillissement démographique et la mondialisation, l'inflation est restée faible, ce qui a entraîné des taux d'inflation plus bas.

Il est naturel d'extrapoler le passé lorsque l'environnement dans lequel nous évoluons est ainsi depuis des décennies.

Maintenant que la Réserve fédérale prend l'inflation plus au sérieux, et devrait continuer à le faire, les banques commencent à se positionner pour des taux d'intérêt plus élevés.

C'est pourquoi vous pouvez voir certaines banques augmenter leur taux de prêt préférentiel ou augmenter les taux d'intérêt sur leurs certificats de dépôt.

Pourquoi les traders, les banques et les autres acteurs du marché s'intéressent-ils à la courbe des taux ?

Les investisseurs surveillent de près la courbe des rendements américains - l'écart entre les taux du Trésor à court et à long terme - pour déceler les signes d'une éventuelle inversion de la croissance économique.

Lorsque cette mesure s'inverse, cela signifie généralement que les bons du Trésor à court terme ont rapporté davantage que ceux qui arrivent à échéance dans une décennie.

Les bons du Trésor à 10 ans sont considérés comme les investissements les plus sûrs et les plus liquides qui soient, et leurs rendements ont tendance à baisser en dessous des taux à court terme lorsque les acteurs du marché s'inquiètent de la croissance économique.

La courbe de rendement a-t-elle une capacité prédictive ?

La capacité de prédiction de la courbe de rendement a peut-être été obscurcie par la flambée de l'inflation.

Lorsque l'inflation augmente, il est plus fréquent que la courbe de rendement s'aplatisse, voire s'inverse.

Par ailleurs, des chercheurs de Goldman Sachs ont constaté que la courbe utilisant les rendements corrigés de l'inflation (taux réels) est toujours positive et ne s'est pas inversée.

En effectuant la même analyse sur la base des données des périodes de forte inflation (de 1971 à 1991), les stratèges de Goldman Sachs ont constaté que le risque de récession était légèrement inférieur.

Les taux réels et les taux d'équilibre avaient une signification statistique plus forte pour la prévision d'un ralentissement économique en utilisant les données de cette période.

Courbe de rendement - Impact sur le Carry Trade

La courbe de rendement est importante pour les banques car elle affecte leur rentabilité et le risque de taux d'intérêt.

La courbe de rendement est un graphique qui montre la relation entre les taux d'intérêt et l'échéance des obligations.

En général, les obligations à longue échéance ont des taux d'intérêt plus élevés que les obligations à courte échéance.

Cela s'explique par le fait que les investisseurs exigent un rendement plus élevé pour compenser le risque lié à la détention d'une obligation pendant une période plus longue.

La courbe de rendement peut être ascendante, descendante ou plate.

Une courbe de rendement ascendante est souvent qualifiée de courbe de rendement

Une courbe de rendement inclinée vers le bas est souvent appelée courbe de rendement

Une courbe de rendement plate est souvent appelée courbe de rendement

La forme de la courbe de rendement peut avoir un impact important sur la rentabilité des banques et le risque de taux d'intérêt.

Lorsque la courbe de rendement est ascendante, les banques peuvent profiter du "carry trade".

Le carry trade consiste pour les banques à emprunter de l'argent à un faible taux d'intérêt et à utiliser cet argent pour acheter des titres qui rapportent un taux d'intérêt plus élevé.

Exemple d'une opération de portage bancaire

Par exemple, si le taux d'intérêt des bons du Trésor à 3 mois est de 2 % et celui des obligations du Trésor à 10 ans de 3 %, une banque peut emprunter, par exemple, 100 millions de dollars à 2 % et utiliser cet argent pour acheter des obligations du Trésor à 10 ans.

La banque gagnerait alors des intérêts sur les bons du Trésor à 10 ans tout en ne payant que des intérêts sur le prêt à 3 mois.

Il s'agit d'une opération rentable pour la banque tant que les taux d'intérêt restent relativement stables.

Toutefois, si les taux d'intérêt augmentent, la valeur des obligations du Trésor à 10 ans diminue et la banque peut perdre de l'argent sur cette opération.

Lorsque la courbe des taux est descendante ou plate, il peut être difficile pour les banques de tirer profit du carry trade.

En effet, les banques emprunteraient à un taux d'intérêt plus élevé que celui qu'elles pourraient obtenir en investissant dans des titres.

Par conséquent, les banques peuvent éviter le carry trade lorsque la courbe de rendement est en pente descendante ou plate.

La forme de la courbe de rendement peut également avoir un impact sur le risque de taux d'intérêt des banques.

Lorsque la courbe de rendement est ascendante, les banques ont généralement un risque de taux d'intérêt plus élevé car elles sont plus susceptibles de subir des hausses de taux d'intérêt.

Le carry trade a contribué à déclencher la crise des caisses d'épargne et de crédit au début des années 80.

Au début des années 1980, les taux d'intérêt aux États-Unis ont fortement augmenté afin de mettre fin au problème d'inflation qui avait commencé il y a plus de dix ans.

Cela a entraîné la chute de la valeur de nombreuses obligations, et les banques qui avaient investi dans des obligations par le biais du carry trade ont perdu beaucoup d'argent.

Les pertes subies par les banques ont contribué à déclencher la crise des caisses d'épargne et des prêts.

Le risque de taux d'intérêt est également une préoccupation majeure pour les banques lorsque la courbe de rendement est plate ou inversée.

Une courbe de rendement inversée se produit lorsque les taux d'intérêt sur les obligations à court terme sont plus élevés que les taux d'intérêt sur les obligations à long terme.

Une courbe de rendement plate se produit lorsque les taux d'intérêt sur les obligations à court terme et les obligations à long terme sont à peu près les mêmes.

Une courbe de rendement inversée et une courbe de rendement plate peuvent toutes deux signaler l'arrivée d'une récession.

En effet, une courbe de rendement inversée se produit souvent lorsque la Réserve fédérale augmente les taux d'intérêt pour ralentir l'économie et prévenir l'inflation.

Une courbe de rendement plate peut également indiquer que l'économie ralentit.

Lorsque la courbe de rendement est inversée ou plate, les banques peuvent être moins enclines à prêter de l'argent parce qu'elles craignent d'être remboursées.

Un ralentissement de la création de crédit est généralement à l'origine d'une récession.

Les stratégies de carry trade basées sur la courbe de rendement peuvent être risquées.

La courbe des taux peut être un outil utile pour comprendre les taux d'intérêt et leur impact sur les banques.

Cependant, il est important de se rappeler que les stratégies de carry trade basées sur la courbe de rendement peuvent être risquées.

Les banques peuvent perdre beaucoup d'argent si les taux d'intérêt augmentent ou si la courbe de rendement s'inverse.

Le repositionnement des titres accuse généralement un retard de huit à dix mois par rapport aux variations des taux d'intérêt.

Le taux d'intérêt d'un bon du Trésor à 10 ans est souvent utilisé comme référence pour fixer les taux d'intérêt des prêts hypothécaires, des prêts automobiles et d'autres types de prêts.

En effet, le taux d'intérêt de l'obligation du Trésor à 10 ans est un bon indicateur de l'évolution future des taux d'intérêt.

Toutefois, il est important de se rappeler que le repositionnement des titres accuse généralement un retard de huit à dix mois sur les variations des taux d'intérêt.

Cela signifie que les taux d'intérêt sur les prêts peuvent ne pas augmenter immédiatement après l'augmentation du taux d'intérêt de l'obligation du Trésor à 10 ans.

Les banques utilisent une variété de facteurs pour fixer les taux d'intérêt sur les prêts, et le taux d'intérêt sur l'obligation du Trésor à 10 ans n'est que l'un de ces facteurs.

Une courbe de rendement plus plate, voire inversée, rend toujours possible le carry trade.

Les banques peuvent décider d'investir dans des titres plus risqués.

Si les taux des liquidités augmentent pour s'aligner sur les rendements des obligations à plus long terme, elles peuvent toujours emprunter des liquidités et investir dans des titres tels que le crédit aux entreprises, les actions, les actifs privés et d'autres éléments susceptibles de leur offrir des rendements plus élevés que les obligations à plus long terme.

En gros, tout ce qui consiste à emprunter un actif à faible rendement pour investir dans un actif à rendement plus élevé est un carry trade.

Courbe de rendement - Impact sur les bénéfices et la valeur de l'entreprise

L'environnement des taux d'intérêt a un impact significatif sur les banques et autres institutions financières.

En général, une courbe des taux plus pentue est plus favorable aux banques, car elle leur permet de gagner un écart plus important entre les taux d'intérêt qu'elles appliquent aux prêts et les taux d'intérêt qu'elles versent sur les dépôts.

Une courbe de rendement plus plate ou même inversée rend toujours possible le carry trade, pour autant que des actifs à haut rendement soient toujours disponibles, quelle que soit leur origine.

Lorsque les taux d'intérêt sont bas, il devient plus difficile pour les banques de réaliser des bénéfices.

Les banques peuvent réagir en réduisant les prêts, ce qui peut avoir un impact négatif sur la croissance économique.

L'aplatissement/l'inversion de la courbe de rendement exerce généralement une pression sur les bénéfices et la valeur comptable.

De plus, un aplatissement ou une inversion de la courbe de rendement exerce généralement une pression sur les bénéfices et la valeur comptable.

En effet, le taux d'intérêt sur les prêts est généralement plus élevé que le taux d'intérêt sur les dépôts.

Si le taux d'intérêt sur les prêts diminue alors que le taux d'intérêt sur les dépôts reste le même, l'écart entre ces deux taux se réduit.

Cela peut réduire le montant des revenus d'intérêts nets des banques - environ 65 % de leurs revenus globaux - et exercer une pression à la baisse sur le cours de leurs actions.

Une courbe de rendement qui s'accentue est souvent meilleure pour les bénéfices et la valeur comptable.

Une courbe de rendement qui s'accentue, en revanche, est souvent meilleure pour les bénéfices et la valeur comptable.

En effet, une courbe de rendement qui s'accentue signifie généralement que les taux d'intérêt augmentent pour les échéances d'obligations de plus longue durée.

Si le taux d'intérêt sur les prêts augmente plus rapidement que le taux d'intérêt sur les dépôts, l'écart entre ces deux taux se creuse.

Cela peut augmenter le montant des revenus nets d'intérêts des banques et exercer une pression à la hausse sur le cours de leurs actions.

Une courbe de rendement inversée signale souvent une faiblesse de l'économie.

Il est important de se rappeler, cependant, qu'une courbe de rendement inversée signale souvent une faiblesse de l'économie.

Une courbe de rendement inversée se produit lorsque les taux d'intérêt sur les prêts à court terme sont plus élevés que les taux d'intérêt sur les prêts à long terme.

Cela peut se produire lorsque les investisseurs sont inquiets pour l'avenir et pensent que les taux d'intérêt vont baisser.

Si les taux d'intérêt baissent, les banques seront obligées de réduire les taux d'intérêt qu'elles appliquent aux prêts.

Cela peut réduire le montant des revenus d'intérêts nets des banques et exercer une pression à la baisse sur le cours de leurs actions.

Courbe de rendement - Impact sur le bilan

L'environnement des taux d'intérêt a également un impact important sur le bilan des banques et autres institutions financières.

Une courbe de rendement plus plate signifie généralement que la valeur des actifs au bilan diminuera.

Si les taux d'intérêt baissent, alors l'intérêt qui sera fourni par les obligations et autres actifs porteurs d'intérêts diminuera.

Dans le même temps, la valeur des prêts diminuera également, car la baisse des taux d'intérêt réduit la valeur des prêts.

En revanche, une courbe de rendement plus raide entraîne souvent une augmentation de la valeur des actifs au bilan.

Les banques restructurent généralement les portefeuilles de titres lorsque la courbe des taux s'aplatit.

En outre, les banques restructurent généralement leurs portefeuilles de titres lorsque la courbe des taux s'aplatit.

Pour ce faire, elles vendent des titres ayant des échéances plus longues et réinvestissent le produit de la vente dans des titres ayant des échéances plus courtes.

Cela permet de protéger la valeur du portefeuille de titres et de réduire le risque de taux d'intérêt.

Cela permet également de s'assurer que la banque dispose de suffisamment de liquidités pour répondre aux demandes des clients.

Les prêts hypothécaires ont tendance à rester stables, quelle que soit la courbe des taux.

L'environnement des taux d'intérêt a un impact important sur le bilan des banques et des autres institutions financières. Mais les prêts hypothécaires ont tendance à être moins volatils malgré la pente relativement forte de la courbe des taux.

Cela s'explique en grande partie par le fait que les taux d'intérêt hypothécaires sont généralement fixes pendant toute la durée du prêt.

Même si les taux d'intérêt augmentent, la plupart des propriétaires ne verront pas leurs paiements mensuels augmenter.

Et si les taux d'intérêt baissent, les propriétaires peuvent être en mesure de refinancer leurs prêts et d'obtenir un taux d'intérêt plus bas.

Cette stabilité fait des maisons, et des prêts hypothécaires qui les accompagnent, un investissement intéressant pour de nombreuses personnes, même lorsque les taux d'intérêt sont bas.

Le coût des dépôts augmente avec l'aplatissement de la courbe de rendement

L'environnement des taux d'intérêt a également un impact sur le coût des dépôts.

Une courbe de rendement plus plate se produit lorsque

les taux à court terme augmentent (ce qui est généralement le cas) ou

lorsque les taux à long terme baissent

Si les taux d'intérêt à court terme augmentent, les banques doivent augmenter la rémunération des dépôts des clients pour correspondre à ces taux de marché plus élevés.

Si la courbe des taux s'aplatit parce que les taux baissent à long terme, les rendements des investissements à long terme peuvent ne pas être aussi attrayants pour une banque. Par conséquent, elle doit réduire le coût des dépôts pour maintenir les écarts qu'elle reçoit.

Les changements dans la tarification des dépôts ont tendance à être décalés de six à neuf mois par rapport aux changements dans l'écart de rendement (avec une corrélation négative de 90 à 95%).

Courbe de rendement - Impact sur la marge d'intérêt nette (MIN)

L'environnement des taux d'intérêt a un impact significatif sur la marge nette d'intérêt (MIN) des banques.

La marge nette d'intérêts est la différence entre les intérêts perçus sur les prêts et les intérêts payés sur les dépôts.

Une courbe de rendement plus plate se traduit généralement par une MIN plus faible, car l'écart de taux d'intérêt entre les prêts et les dépôts est moins important.

Cela peut exercer une pression à la baisse sur les cours des actions bancaires.

Une courbe de rendement plus raide, en revanche, se traduit souvent par une MIN plus élevée, car l'écart de taux d'intérêt entre les prêts et les dépôts est plus important.

Cela peut conduire à une augmentation du prix des actions bancaires.

Courbe de rendement - Impact sur les coûts du crédit

L'environnement des taux d'intérêt a également un impact important sur les coûts du crédit.

Lorsque la courbe des taux s'aplatit, le coût du crédit augmente généralement.

Cela s'explique par le fait que le taux d'intérêt sur les prêts est souvent plus élevé que le taux d'intérêt sur les dépôts.

Il en résulte que l'écart entre les taux d'intérêt des prêts et des dépôts se réduit.

Cela peut exercer une pression à la hausse sur les coûts d'emprunt et entraîner une augmentation des prêts non productifs.

Une courbe de rendement plus raide, en revanche, se traduit souvent par des coûts de crédit plus faibles.

En effet, le taux d'intérêt sur les prêts est souvent inférieur au taux d'intérêt sur les dépôts.

Il en résulte que l'écart entre les taux d'intérêt sur les prêts et les dépôts est plus important.

Cela peut conduire à une diminution des coûts d'emprunt et des prêts non productifs.

En outre, l'aplatissement de la courbe des taux suggère généralement que l'économie s'affaiblit, ce qui entraîne une détérioration de la qualité du crédit, et donc une augmentation des créances douteuses nettes (NCO).

Gestion actif-passif

Pour les banques, la gestion actif-passif (GAP) est le processus de gestion du risque de taux d'intérêt du bilan de la banque.

L'objectif de la GAP est de maximiser l'écart de taux d'intérêt entre les revenus d'intérêt perçus sur les prêts et les frais d'intérêt payés sur les dépôts, tout en minimisant le risque de taux d'intérêt.

La GAP est un processus dynamique qui exige des banques qu'elles ajustent constamment leurs portefeuilles en fonction de l'évolution des taux d'intérêt.

Les pièges d'une gestion agressive des écarts

La gestion agressive des écarts pourrait être néfaste pour la richesse des actionnaires, malgré l'augmentation du revenu net d'intérêt à court terme, en raison du risque de taux d'intérêt, surtout du côté des actifs.

Dans le cas spécifique du carry trade, la valeur en dollars des actifs à long terme diminuerait davantage que celle des actifs à court terme si les taux d'intérêt augmentaient (durée plus longue = plus sensible aux taux d'intérêt) et si ces actifs étaient vendus (ce qui entraînerait probablement des pertes importantes).

Les instruments du marché monétaire sont utiles pour ajuster la sensibilité d'une banque aux taux d'intérêt.

Un swap de taux d'intérêt est un exemple d'instrument dérivé qui peut être utilisé pour gérer le risque de taux d'intérêt.

Dans un swap de taux d'intérêt, deux parties conviennent d'échanger des flux de trésorerie sur la base de taux d'intérêt différents.

Par exemple, une partie peut recevoir un taux d'intérêt fixe tandis que l'autre partie paie un taux d'intérêt variable.

Les swaps de taux d'intérêt peuvent être utilisés pour ajuster la sensibilité au taux d'intérêt du bilan d'une banque.

Ils peuvent également être utilisés pour se couvrir contre les variations des taux d'intérêt.

Les banques utilisent des produits dérivés pour gérer leur risque de taux d'intérêt

Les produits dérivés sont des instruments financiers dont la valeur est dérivée de l'actif sous-jacent.

Les contrats à terme, les options et les swaps de taux d'intérêt sont des exemples de produits dérivés.

Les produits dérivés peuvent être utilisés pour gérer le risque de taux d'intérêt du bilan d'une banque.

Ils peuvent également être utilisés pour se couvrir contre les variations des taux d'intérêt.

Globalement, les produits dérivés en tant qu'outil de gestion des taux d'intérêt offrent une certaine souplesse et permettent aux banques d'adapter leurs portefeuilles à leurs besoins spécifiques.

Gestion du risque de taux d'intérêt

En général, les banques utilisent deux approches différentes pour gérer le risque de taux d'intérêt :

1) Les stratégies de bilan (c'est-à-dire les prêts, les dépôts et les titres), et

2) les stratégies hors bilan (c'est-à-dire les swaps de taux d'intérêt, les contrats à terme, les contrats à livrer).

Gestion du risque de taux d'intérêt au bilan

La gestion du risque de taux d'intérêt au bilan consiste à gérer le risque de taux d'intérêt des actifs et des passifs figurant au bilan d'une banque.

Cela peut se faire en gérant activement la combinaison d'actifs et de passifs portant intérêt, ainsi que les conditions de réévaluation de ces éléments.

Par exemple, une banque peut choisir d'investir dans des titres à plus court terme afin de minimiser le risque de taux d'intérêt.

Cela est également plus logique lorsque la courbe de rendement est plus plate ou inversée, car les titres à plus court terme auront un rendement à peu près équivalent, mais avec une moindre sensibilité aux taux d'intérêt.

Ou bien, une banque peut choisir de proposer des prêts à taux d'intérêt variable afin de profiter de la hausse des taux d'intérêt.

Gestion du risque de taux d'intérêt hors bilan

La gestion du risque de taux d'intérêt hors bilan consiste à utiliser des produits dérivés pour gérer le risque de taux d'intérêt du bilan d'une banque.

Les produits dérivés sont des instruments financiers dont la valeur est dérivée de l'actif sous-jacent.

Les swaps de taux d'intérêt, les contrats à terme et les options sont des exemples de produits dérivés.

Les banques peuvent utiliser des produits dérivés pour concevoir des expositions très spécifiques, notamment de manière à limiter leur risque.

Par exemple, une banque peut utiliser des swaps de taux d'intérêt pour se couvrir contre les variations des taux d'intérêt.

Ou bien, une banque peut utiliser des contrats à terme sur taux d'intérêt pour spéculer sur les variations futures des taux d'intérêt.

Conclusion

Les taux d'intérêt constituent un élément important de la performance financière d'une banque, et ce de diverses manières.

Il s'agit notamment de l'impact sur l'actif et le passif, des intérêts qu'elle perçoit sur les prêts et qu'elle verse sur les dépôts, des types d'opérations sur titres qu'elle effectue, des marges d'intérêt nettes (MIN), de la gestion actif-passif (GAP), etc.

Les banques utilisent diverses techniques de gestion du risque de taux d'intérêt, à la fois au bilan et hors bilan, afin de gérer leur risque de taux d'intérêt.

Ces techniques comprennent la gestion active de la composition de l'actif et du passif portant intérêt, ainsi que l'utilisation de produits dérivés pour se couvrir ou spéculer sur les variations futures des taux d'intérêt.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot