Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 20-05-2022 14:52:09

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Équilibres du marché : Les trois plus importants

Les marchés financiers et l'économie sont inextricablement liés. Il est important de comprendre ces relations de cause à effet et les équilibres de marché à atteindre pour avoir une idée de l'évolution probable des marchés.

Le système financier est ce qui fournit l'argent et le crédit à l'économie réelle. L'argent (avec lequel les paiements sont réglés) et le crédit (promesse de payer à l'avenir) sont les moyens de paiement qui facilitent les dépenses. Les dépenses, à leur tour, modifient la demande et les prix.

Les mouvements de l'économie et ceux des marchés financiers sont un processus continu par lequel ils s'efforcent de trouver leurs points d'équilibre. Ces mouvements sont le reflet des ajustements de l'offre et de la demande de biens, de services, de matières premières et d'actifs financiers.

Les taux de rendement élevés ne restent pas très longtemps. Les bénéfices attirent la concurrence. Si un bien est très rentable, il sera produit en plus grande quantité, ce qui fera baisser le rendement à terme.

Si la fabrication du bien n'est pas rentable, on en produira moins jusqu'à ce qu'il devienne rentable. Ce type de processus commence rapidement à ressembler à un cycle.

De manière générale, au niveau macroéconomique, il existe trois grands points d'équilibre à atteindre.

En outre, les gouvernements peuvent utiliser deux formes de politique pour atteindre ces objectifs : la politique monétaire et la politique fiscale.

En examinant ces formes d'équilibre du marché et les choix politiques qui doivent être faits pour les atteindre, il est possible d'estimer ce qui va se passer ensuite, tant sur le plan économique que dans le contexte des marchés financiers.

Passons en revue ces équilibres de marché individuellement :

1. Le taux d'utilisation des capacités économiques ne peut être ni trop élevé ni trop bas

S'il existe une forte marge de manœuvre dans le système - par exemple, des travailleurs au chômage, des infrastructures inutilisées telles que des usines - les banques centrales et les autres décideurs seront fortement incités à assouplir la politique monétaire afin de faire remonter la capacité d'utilisation. C'est ce qu'on appelle souvent un "écart de production".

L'activité économique s'enlise en dessous de son potentiel lorsque les éléments ne sont pas utilisés de manière adéquate au sein du système. Cela signifie que davantage d'argent et de crédit sont susceptibles d'être injectés dans le système par divers moyens pour qu'ils soient affectés.

Les banques centrales seront enclines à assouplir la politique monétaire en combinant la baisse des taux d'intérêt, l'achat d'actifs (pour faire baisser les taux plus loin sur la courbe) ou, probablement à terme, en participant plus directement aux programmes de dépenses. Nous l'avons vu lors de la pandémie de Covid-19 avec des réponses conjointes de politique fiscale et monétaire.

Les lois exactes et les mandats statutaires auxquels les banques centrales doivent se conformer pour les divers programmes diffèrent selon les juridictions. Mais l'assouplissement ou le resserrement de la politique pour encourager ou restreindre la création de crédit est une pierre angulaire.

Les politiciens seront enclins à assouplir leur politique fiscale. Cela peut signifier une variété de choses, des programmes de dépenses publiques aux réductions d'impôts en passant par la déréglementation et les réformes structurelles légales, etc.

Les prix s'ajusteront à la baisse dans l'économie et sur les marchés jusqu'à ce que l'utilisation des capacités inutilisées redevienne rentable.

D'un autre côté, lorsque le marché du travail devient tendu et que la capacité disponible est limitée, des pressions sur les prix apparaissent dans l'économie, ce qui peut entraîner des inefficacités, comme des prix qui augmentent bien au-delà des salaires. L'inflation est souvent provoquée par une pénurie de l'offre par rapport à la demande.

Lorsque l'inflation s'accélère ou que l'on pense que l'inflation sera trop élevée, les banques centrales prennent des mesures pour limiter la croissance de la demande en resserrant les conditions de crédit (généralement en augmentant les taux d'intérêt).

2. La croissance du service de la dette doit rester inférieure à la croissance des revenus

Les récessions, du moins celles des pays à monnaie de réserve où les chocs liés aux matières premières et aux devises sont rares, surviennent parce que les coûts du service de la dette dépassent la croissance des revenus.

Les emprunteurs font défaut, ce qui réduit le pouvoir d'achat, ce qui diminue la richesse (c'est-à-dire que le prix des actifs chute), ce qui entraîne des suppressions d'emplois et un ralentissement de l'embauche, ce qui réduit les revenus.

Les banques centrales doivent rectifier cette situation. Dans des circonstances normales, la baisse des taux d'intérêt règle le problème. La croissance du service de la dette est ramenée en dessous du taux de croissance des revenus, et le processus se répète.

La dette, en soi, n'est pas un problème et ne doit pas être considérée comme un tout noir ou blanc. Il y a une bonne croissance de la dette et une mauvaise croissance de la dette.

Si la dette est utilisée de manière à produire plus de rentrées d'argent (c'est-à-dire le retour sur investissement) que de sorties d'argent (c'est-à-dire les paiements du service de la dette), il y a un avantage net pour les deux parties concernées - l'emprunteur et le prêteur.

Si l'inverse est vrai et que les sorties de fonds commencent à dépasser les flux de trésorerie produits, cela signifie que la dette n'est pas utilisée de manière productive. Cela représente une situation insoutenable et indique que des changements doivent être apportés.

La croissance du crédit doit se faire de manière à atteindre l'équilibre - lorsque les débiteurs et les créanciers bénéficient tous deux de l'arrangement.

Si la création de crédit est trop lente, les dépenses et les investissements dans l'économie seront trop lents et l'économie n'atteindra pas sa pleine capacité.

D'un autre côté, si la création de crédit est trop rapide - c'est-à-dire lorsque la croissance de la dette dépasse les revenus - le niveau de la demande dans l'économie sera trop élevé. Les problèmes d'endettement finiront par s'ensuivre.

C'est pourquoi la croissance de la dette doit être en adéquation avec la croissance des revenus.

En outre, les revenus sont volatils. Il est donc difficile d'évaluer avec précision le niveau de revenu qui est précisément disponible pour répondre aux exigences du service de la dette à un moment donné.

Par conséquent, c'est pourquoi il est important de disposer d'une épargne qui servira de tampon pour faire face aux chocs qui réduisent les revenus. Cela a été particulièrement important lors du choc Covid-19.

Au niveau des ménages, cela signifie que l'épargne est facilement accessible, comme les espèces et les titres assimilés à des espèces. Pour les entreprises, cela signifie disposer de liquidités suffisantes pour poursuivre leurs activités et éviter le surendettement. Pour les pays, cela signifie disposer de sources de réserves stratégiques pour faire face aux chocs ou aux pénuries éventuelles de biens importants - par exemple, des réserves de change, des réserves appropriées de produits de base (le gaz et le pétrole étant les principaux). Au niveau souverain, il est particulièrement important de disposer d'une monnaie de réserve, car on peut en créer d'autres pour combler les écarts de revenus et de crédit.

La croissance de la dette est souvent supérieure aux revenus lorsque les gens extrapolent le passé et s'attendent à ce que l'avenir soit très similaire à l'environnement qu'ils connaissent.

Pour éviter ce problème, les débiteurs, les créanciers, les investisseurs et les décideurs doivent déterminer le type de rendement qu'ils sont susceptibles d'obtenir en comprenant le projet ou l'investissement et les relations de cause à effet qui déterminent sa valeur et ses rendements futurs. Ceci est lié aux marchés financiers et fait l'objet du prochain point d'équilibre.

3. Les liquidités doivent rapporter moins que les obligations, qui doivent rapporter moins que les actions et par les primes de risque appropriées

Le rendement attendu des liquidités doit être inférieur au rendement attendu des obligations, qui doit être inférieur au rendement attendu des actions. Ces écarts doivent également refléter les primes de risque appropriées.

Une prime de risque est un rendement supplémentaire attendu pour investir dans quelque chose, déterminé par des facteurs liés à la durée, au risque de crédit, au risque de liquidité et à d'autres facteurs liés au sentiment et au comportement.

Lorsque vous choisissez une action plutôt que la plupart des obligations, vous vous attendez à recevoir une compensation pour avoir pris un risque plus élevé.

Les marchés des capitaux ne peuvent pas fonctionner très bien lorsque ces primes ne sont pas conformes pendant de longues périodes. Cela empêchera les ménages, les entreprises et les gouvernements d'investir et de se financer correctement.

C'est en partie l'objectif de l'inversion de la courbe des taux et la raison pour laquelle on en parle lorsqu'elle se produit.

Lorsqu'une courbe de rendement s'inverse, le rendement des obligations est inférieur au rendement des taux à court terme (c'est-à-dire le taux payé sur les espèces ou les instruments assimilables à des espèces).

La relation prêteur-emprunteur s'en trouve bouleversée. Si les coûts de financement des intermédiaires financiers sont inférieurs au taux auquel ils peuvent prêter de manière rentable, ils choisiront souvent de ne pas le faire, ce qui ralentira la création de crédit et la croissance économique.

En général, lorsque ces primes de risque ne sont pas présentes, cela interfère avec les incitations à investir, produire, prêter et emprunter.

Les économies fonctionnent parce que les gens échangent des choses qu'ils ont contre des choses dont ils ont besoin ou envie.

Sur les marchés, c'est la même chose. Les investisseurs voudront être rémunérés pour prendre plus de risques avec des actifs plus risqués. Il n'est pas intéressant de prendre ces risques s'il n'y a pas de compensation suffisante.

L'importance des primes de risque relatives déterminera dans une large mesure quels capitaux seront transférés vers quels actifs. Cela aura pour effet de faire circuler l'argent et le crédit dans le système financier et l'économie. Les intermédiaires financiers, tels que les banques, cherchent toujours à obtenir cette marge.

Par conséquent, il est peu probable que les distorsions de ces primes durent longtemps. À son tour, cette situation stimule les rendements des catégories d'actifs et les effets d'entraînement dans l'économie, tels que la croissance du crédit et de la production.

Dans le système économique dans lequel nous vivons - du moins sur les marchés développés, dans l'ensemble - le coût de financement d'une personne est le rendement d'une autre personne. Ce processus est fortement contrôlé par la banque centrale d'un pays ou d'une juridiction.

Elle fixe le taux des liquidités (également connu sous le nom de taux de réserve, taux de dépôt ou taux au jour le jour). La banque centrale, par l'intermédiaire du système bancaire commercial, met ces liquidités à la disposition de ceux qui sont en mesure de les emprunter et de générer un rendement supérieur à celui qu'ils paieront en intérêts.

Si la prime de risque entre les liquidités et les obligations et entre les obligations et les actions est trop élevée ou trop faible, le montant des emprunts et des prêts sera également trop élevé ou trop faible.

Des spreads serrés entre les classes d'actifs conduiront à une activité d'emprunt et de prêt insuffisante. Des écarts importants conduiront à une activité trop importante.

En général, les taux d'intérêt à court terme sont inférieurs au taux de rendement des obligations et des actions - ou des actifs plus risqués et de plus longue durée en général. Cela incite les gens à emprunter au taux à court terme pour acheter des actifs à plus long terme afin de profiter de cet écart. Ces investissements peuvent être des projets d'investissement tels que des usines ou des équipements mécaniques, des biens immobiliers et des investissements dans des actifs financiers traditionnels comme les actions, le capital-risque ou le capital-investissement.

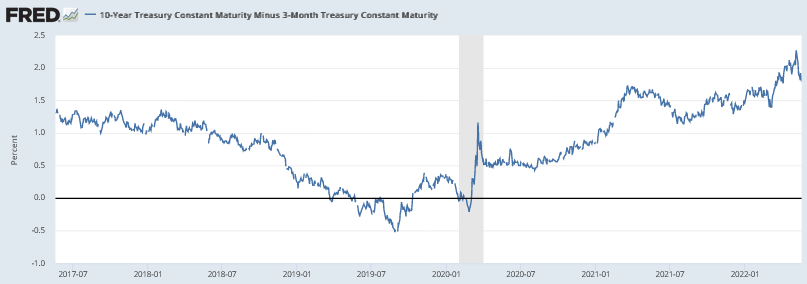

Le graphique ci-dessous illustre la relation entre les bons du Trésor américain à 3 mois (une approximation des liquidités) et les obligations du Trésor américain à 10 ans. Cette relation a tendance à s'inverser juste avant une récession.

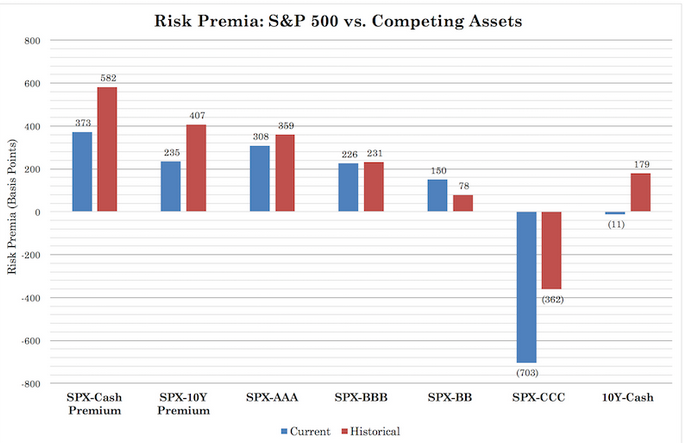

Vous trouverez ci-dessous une représentation du prix des actions par rapport aux liquidités et à diverses formes d'obligations, ainsi que des liquidités par rapport au taux d'intérêt américain à 10 ans.

En raison de l'effet de levier, le prix de ces actifs aura tendance à augmenter et à récompenser ceux qui prennent le risque. Le prix des actifs s'apprécie donc.

Ensuite, les revenus augmentent, ce qui rend les entreprises et les consommateurs plus solvables. Cela encourage à emprunter davantage et pousse le prix des actifs à augmenter encore plus et ces primes de risque à diminuer. Les positions longues sur les actifs financiers sont de plus en plus endettées.

À un moment donné, la banque centrale relève généralement les taux d'intérêt pour ralentir ce processus, souvent sous l'effet d'un resserrement du marché du travail et/ou d'une hausse des prix à la consommation.

Lorsque le taux d'intérêt au comptant est poussé au-dessus des rendements attendus des obligations et/ou des actions, les investisseurs sont récompensés pour avoir conservé leurs liquidités par rapport à des alternatives plus risquées. En conséquence, l'activité de prêt et d'emprunt ralentira et l'économie croîtra à un rythme plus lent.

Normalement, ces primes de risque positives pour les actions par rapport aux obligations et pour les obligations par rapport aux liquidités se vérifient. Cependant, ce ne sera pas toujours vrai. De plus, il n'est pas toujours prudent que ce soit le cas.

Si les taux des liquidités restaient perpétuellement inférieurs aux rendements des autres classes d'actifs, la prise de risque deviendrait incontrôlable. Les gens n'auraient aucune crainte à emprunter de l'argent et à posséder des actifs à rendement plus élevé dans toute la mesure du possible s'ils savaient que cela fonctionnerait toujours. Il ne s'agit pas d'une situation durable. Un effet de levier trop important se développe dans le système et il est important que les investisseurs aient une peur saine du risque.

Avoir des périodes occasionnelles où les primes de risque se rapprochent ou même deviennent négatives permet d'éviter une prise de risque excessive et empêche l'économie de fonctionner au-dessus de son potentiel pendant trop longtemps (ce qui conduit à d'éventuels problèmes de dette).

Cela signifie qu'il y aura des périodes occasionnelles où l'économie et les marchés ne seront pas aussi performants. Les banques centrales ont un grand pouvoir de contrôle sur ces périodes, tout comme elles ont une autorité raisonnable sur les périodes plus favorables pour l'économie et les marchés. Elles ont un impact sur les écarts grâce à leur utilisation de la politique monétaire.

Lier ces équilibres de marché ensemble

Ces facteurs :

1) équilibrer la demande économique et la capacité économique,

2) maintenir la croissance de la dette (plus précisément, les obligations du service de la dette) en ligne avec la croissance de la production et des revenus, et

3) maintenir les primes de risque entre les diverses catégories d'actifs sur les marchés financiers

...fluctuent constamment au-dessus et au-dessous de leurs niveaux d'équilibre, ressemblant souvent à des cycles et à des tendances allongées, tant dans l'économie que sur les marchés financiers.

Ces équilibres de marché fonctionnent également de manière synchrone. Lorsqu'un équilibre est atteint, un autre est souvent déréglé.

Par exemple, lorsque les primes de risque entre actifs financiers se contractent et deviennent négatives, cela signifie souvent que l'économie atteint un point où la demande et la capacité économiques sont en équilibre. C'est pourquoi on voit parfois des économies fortes accompagnées d'une chute des cours boursiers. Les marchés financiers dirigent l'économie.

Lorsque la croissance de la dette est remise en phase avec la croissance des revenus, cela signifie souvent que la demande est insuffisante par rapport à la capacité, et que les primes de risque sont trop élevées (c'est-à-dire que les prix des actifs sont faibles).

Ces équilibres ne restent pas déréglés pendant de longues périodes. S'ils le sont, des circonstances apparaîtront qui pousseront les changements à y revenir. Par exemple, lorsqu'ils ne sont pas à leur point approprié - par exemple, le capital et la main-d'œuvre ne sont pas employés de manière adéquate - cela entraîne souvent des troubles sociaux et des changements de régime politique.

Lorsque les États-Unis ont connu la Grande Dépression à la fin des années 1920 et au début des années 1930, l'économie n'a pas été suffisamment stimulée. Cela a aggravé la dépression, les actions ont perdu 89 % de leur valeur entre le sommet et le creux de la vague, le chômage était très élevé et le populisme s'est développé.

Cela a abouti à l'élection du candidat populiste Franklin Roosevelt, après quoi des politiques de dévaluation du dollar et des mesures inhabituelles de la banque centrale (c'est-à-dire que la Réserve fédérale a acheté des obligations du Trésor américain, un peu comme ce qu'est l'assouplissement quantitatif (QE) aujourd'hui) ont été entreprises pour corriger les déséquilibres. Cela nous amène à la section suivante.

Comment les gouvernements peuvent créer ces équilibres

Les responsables politiques disposent de deux moyens principaux pour maintenir ces équilibres, la politique monétaire et la politique budgétaire. Nous allons les passer en revue individuellement.

La politique monétaire

Les deux principaux ingrédients qui facilitent l'évolution des dépenses et de l'économie sont la monnaie et le crédit. Les banques centrales ont le pouvoir d'influencer à la fois leur prix et leur quantité.

Le prix du crédit est représenté par les taux d'intérêt. Les taux d'intérêt ne sont pas le prix de l'argent, tel qu'il est communément défini. La monnaie est quelque chose qui règle une transaction plutôt que d'ouvrir un compte de passif (comme le fait le crédit). Le "prix" de l'argent est l'inverse du niveau des prix, sa valeur diminuant avec le temps en raison de l'inflation. C'est pourquoi l'argent liquide sous le matelas est généralement une mauvaise idée, ou même l'argent liquide bénéficiant d'un taux d'intérêt qui ne compense pas le taux d'inflation et les impôts payés sur les intérêts. L'argent liquide peut ne pas voir sa valeur fluctuer beaucoup, ce qui le fait considérer comme sûr du point de vue de la volatilité, mais c'est le pire investissement à long terme.

Lorsque les banques centrales modifient ces prix et ces quantités, elles influencent la valeur des actifs financiers et réels, l'activité économique et la valeur de la monnaie nationale par rapport aux autres et par rapport à d'autres réserves de richesse comme l'or.

Les banques centrales y parviennent généralement en modifiant les taux d'intérêt à court terme ou en achetant des actifs de la dette (pour modifier les taux d'intérêt à long terme). En ce qui concerne les achats d'actifs, elles commencent par les obligations souveraines. Certaines, comme la Banque centrale européenne, s'étaient lancées dans le crédit aux entreprises avant même la pandémie de Covid-19. La Banque du Japon et la Banque nationale suisse avaient investi dans les actions. La Fed, en raison de la baisse massive des revenus due à la pandémie, s'est également lancée dans le crédit aux entreprises et les ETF.

Ce processus fonctionne en injectant des liquidités dans le système. À savoir, la banque centrale achète ces titres, qui représentent des actifs dans son bilan. Les détenteurs de ces titres - principalement les banques commerciales - reçoivent des liquidités (réserves) en retour. Cela a un impact sur les écarts entre les actifs de la manière mentionnée ci-dessus.

Les détenteurs de ces obligations veulent acheter quelque chose de similaire et se déplacent sur la courbe de risque. Cela contribue à créer un effet de richesse et à stimuler l'économie. L'objectif est d'inciter les gens à dépenser, ce qui contribue à soutenir les revenus, qui soutiennent d'autres dépenses dans un cycle vertueux qui se perpétue.

Les banques centrales assouplissent normalement leur politique de cette manière lorsque l'utilisation des capacités de l'économie est faible et que la croissance de la dette est languissante.

Cela fait baisser les taux au comptant (taux d'intérêt à court terme) par rapport aux rendements des obligations. Pour capter cet écart grandissant, les investisseurs et les intermédiaires financiers s'emparent de cet écart. Cela a pour effet de faire monter les prix et de réduire les rendements.

Cela signifie que les écarts entre les obligations et les actions vont également augmenter (c'est-à-dire que la prime de risque va augmenter). Les actions ont donc tendance à augmenter en même temps que leur prix.

Comme la hausse du prix des actifs rend les gens plus riches, ils deviennent plus solvables. Cela encourage l'activité de prêt et la hausse des dépenses.

Lorsque les banques centrales estiment que la croissance de la dette est trop rapide et que la capacité de l'économie est supérieure à ce qui est soutenable (par exemple, l'inflation augmente), elles font le contraire et resserrent leur politique. Elles augmenteront les taux d'intérêt et liquideront leurs bilans, ou inverseront l'assouplissement quantitatif.

Cela rend les liquidités plus attrayantes par rapport aux obligations, et (généralement) les obligations plus attrayantes par rapport aux actions. (Les actions sont des titres à durée et à risque plus élevés que les obligations et, dans un contexte de hausse des taux, elles peuvent se comporter moins bien que les obligations si les bénéfices des entreprises ne suivent pas).

Selon la situation des bénéfices et les facteurs exogènes qui peuvent affecter le mouvement quotidien des prix des actifs, cela peut entraîner une baisse ou une hausse moins rapide des prix des actifs.

À son tour, cela rend les prêts moins attrayants lorsque les taux augmentent plus rapidement que les rendements attendus des investissements. Les prêts et les dépenses ralentiront normalement, entraînant également une baisse conjointe de l'activité économique.

Les types de politique monétaire

De manière générale, il existe trois grandes formes de politique monétaire :

1) L'ajustement des taux d'intérêt à court terme

2) Achat d'actifs (également appelé "assouplissement quantitatif")

3) Politique budgétaire et monétaire conjointe. Il peut s'agir de la monétisation de la dette (la banque centrale achète la dette publique et la rembourse effectivement) ou de mesures de relance visant directement les dépensiers (communément appelées "helicopter money"). Cette approche relève de la théorie monétaire moderne (TMM), qui s'est imposée dans les débats sur la coordination budgétaire et monétaire.

La politique de taux d'intérêt a une large influence sur l'économie et constitue la mesure privilégiée. La baisse des taux d'intérêt permet aux banques centrales de faciliter l'achat de biens, de services et d'actifs financiers.

Cela permet d'alléger le coût du service de la dette. Des taux plus bas diminuent également les taux d'actualisation auxquels est calculée la valeur actuelle des flux de trésorerie (qui forment les prix des actifs financiers). Cela crée un effet de richesse.

Lorsque les taux d'intérêt à court terme atteignent zéro pour cent - ou toute autre limite inférieure souhaitée par une banque centrale, qui peut être légèrement positive ou négative - les banques centrales procèdent à un assouplissement quantitatif.

Elles créent des réserves, une forme d'épargne monétaire, et achètent de la dette et peut-être d'autres formes de titres. Cela augmente les liquidités dans le système et réduit l'écart de rendement entre les liquidités et les obligations. Cela pousse les investisseurs et les épargnants vers des actifs plus risqués, entraînant une hausse des prix qui produit un effet de richesse.

L'assouplissement quantitatif fonctionne lorsque les primes de risque sur les obligations sont élevées par rapport aux liquidités et les actions par rapport aux obligations. Il contribue à réduire le risque sur les marchés financiers de manière plus générale.

Il devient moins efficace lorsque ces écarts se resserrent. Une fois que les écarts sur les obligations sont comparables aux liquidités, ou qu'ils offrent une compensation insuffisante pour le niveau de risque plus élevé (par exemple, entre une obligation du Trésor et une obligation d'entreprise d'une certaine durée et d'un certain risque), l'assouplissement quantitatif perd de son efficacité. En effet, il n'est pas possible de les faire baisser beaucoup plus.

C'est ce qu'on appelle souvent "pousser sur une corde". La capacité à produire un effet de richesse est diminuée, ainsi que la capacité à augmenter les dépenses et l'activité de prêt, et donc la production économique.

Lorsque l'assouplissement quantitatif est épuisé, ils doivent se tourner vers une troisième forme de politique. Aucune banque centrale qui s'engage dans cette pratique ou qui s'y est engagée dans le passé (Réserve fédérale, BCE, BOJ, SNB) ne pensait en être encore à ce point en se dirigeant vers le choc Covid-19, mais elles sont plus ou moins à la fin de sa vie utile maintenant qu'elles l'ont traversé.

Nous le savons parce que les spreads situés loin sur la courbe des taux se sont pour la plupart refermés par rapport aux taux d'intérêt à court terme. Lorsque cet écart se referme ou est sur le point de se refermer, la politique monétaire n'est plus stimulante.

La troisième forme de politique monétaire, que nous avons maintenant adoptée dans les pays développés, peut consister à acheter et à rembourser la dette publique ou à mettre de l'argent directement dans les mains de ceux qui dépensent et à le lier à des incitations à dépenser. Par exemple, pour inciter les gens à dépenser l'argent plutôt qu'à l'épargner, il pourrait disparaître après une certaine période d'expiration.

Les politiques fiscales et monétaires conjointes peuvent être mises en œuvre de diverses manières, dans un nombre infini de permutations.

Politique fiscale

Les gouvernements, par le biais de la politique budgétaire, influencent l'économie par leurs dépenses en biens, services et infrastructures, et par des mesures politiques en matière de réformes réglementaires et juridiques et de politique fiscale.

Les banques centrales sont chargées de déterminer la quantité de monnaie et de crédit dans le système. Les gouvernements centraux et locaux contribuent à déterminer comment partager le gâteau, comment redistribuer la richesse par le biais de leurs politiques, programmes et autres mesures.

Les gouvernements doivent dépenser un certain montant. Ils y parviennent en combinant les recettes fiscales et les emprunts. Ces choix sont souvent impopulaires, étant donné que des décisions doivent être prises quant aux montants à dépenser, à taxer et à emprunter, et quant à savoir qui obtient quel ensemble de biens et de services et quelles réformes structurelles sont accomplies. Ce processus influence l'économie. Lorsque ces décisions sont prises, il est inévitable que certains en bénéficient et d'autres non.

Lorsque les gouvernements dépensent plus et/ou taxent moins, cela a un effet stimulant sur l'économie. Lorsque le contraire est fait - dépenser moins, prendre des mesures d'austérité, et/ou dépenser plus - cela a un effet restrictif sur l'économie.

Lorsque l'administration Trump a adopté le Tax Cuts and Jobs Act (TCJA) de 2017, cela a permis de réduire les impôts pour la plupart des particuliers et des sociétés. Lorsque vous réduisez les impôts, les gens ont plus d'argent à dépenser. Les entreprises prennent de la valeur lorsqu'elles conservent une plus grande partie de ce qu'elles gagnent. Cela a fait grimper le cours des actions et l'activité économique.

Les politiques menées par les gouvernements influencent également les comportements. Il peut s'agir de lois qui régissent le marché du travail ou de réglementations qui ont un impact sur l'efficacité, la sécurité et les protections de certains acteurs économiques.

Les réformes juridiques et réglementaires qui suppriment les restrictions à l'activité économique peuvent aider l'économie, améliorer la productivité et la compétitivité d'un pays dans le monde. Les politiques fiscales peuvent soit aider, soit freiner l'activité économique.

Les politiques choisies par le biais de la politique budgétaire et monétaire peuvent pousser les économies vers ces équilibres ou les en éloigner. En outre, elles peuvent également ajuster la vitesse à laquelle elles s'en rapprochent ou s'en éloignent. Si les responsables politiques agissent de manière inappropriée, incapable ou sans précipitation suffisante, cela peut éloigner l'économie de ces équilibres. Si leurs actions sont opportunes et appropriées, elles peuvent conduire l'économie et les marchés vers ces équilibres.

En voyant lesquels sont en ligne et lesquels sont hors ligne, vous pouvez aider à anticiper les actions de politique monétaire et fiscale probables. Lorsque ces changements sont anticipés, nous pouvons prévoir quels seront les changements dans les conditions des marchés financiers.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot