Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 26-03-2022 18:23:07

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

L'immobilier est-il une bonne couverture contre l'inflation ?

L'immobilier est souvent considéré comme une bonne couverture contre l'inflation. Est-ce bien le cas ?

Examinons les avantages et les inconvénients de l'immobilier en tant que couverture contre l'inflation.

Arguments en faveur de l'immobilier comme couverture de l'inflation

Il s'agit d'un actif réel

En tant qu'actif réel et tangible, l'immobilier n'est pas entièrement financier par nature.

Bien qu'il présente les mêmes caractéristiques qu'un actif financier, puisqu'une grande partie est généralement achetée à crédit, les terrains, les maisons et les infrastructures sont des biens physiques et réels.

Les actifs réels ont tendance à conserver leur valeur au fil du temps tant qu'ils restent demandés.

L'immobilier sera toujours demandé car les gens ont besoin d'un endroit où vivre. Les besoins en matière d'immobilier commercial évoluent avec le temps. Par exemple, les espaces de bureaux sont aujourd'hui moins demandés que les centres de données.

Mais lorsque l'offre est limitée et que la demande est fiable dans le temps, ces types d'actifs ont tendance à conserver leur valeur en termes réels (c'est-à-dire corrigés de l'inflation).

Par exemple, l'or est un type d'actif réel qui a bien résisté dans le passé. Son offre est limitée, car on ne peut en extraire qu'une quantité limitée. Et il fonctionne comme un actif de réserve dont la demande est relativement stable.

Et comme les gouvernements du monde entier veulent toujours avoir un taux d'inflation positif pour éviter la déflation, une partie de l'argent qu'ils créent finit par être placée dans des réserves de valeur comme l'or.

L'or, les matières premières, l'immobilier et les actions ont tendance à profiter d'un assouplissement des politiques visant à injecter davantage d'argent et de crédit dans le système.

L'immobilier est un actif illiquide

La liquidité est importante lorsqu'il s'agit des rendements attendus d'une classe d'actifs. Cela vaut également pour l'immobilier.

Il n'est pas aussi liquide que les liquidités, les obligations ou les actions. Ainsi, pour ceux qui cherchent à le conserver à long terme, il peut être un bon moyen de lutter contre l'inflation, car cette prime de liquidité est intégrée au prix du marché.

Ce manque de liquidité signifie que les prix de l'immobilier ne sont pas évalués à la valeur du marché comme les prix des actions. La valeur fluctue toujours, mais vous ne les voyez pas étant donné la nature privée plutôt que publique de la plupart des investissements immobiliers.

Le principal effet de l'inflation est qu'elle réduit le pouvoir d'achat de l'argent.

Ainsi, si les salaires augmentent en fonction de l'inflation, mais pas le prix de l'immobilier, ce dernier devient relativement plus abordable. Il peut alors devenir davantage un "marché d'acheteurs", en fonction des conditions de crédit.

De même, si les salaires augmentent plus vite que l'inflation, cela peut favoriser les vendeurs, également en fonction des conditions de crédit.

Les investisseurs ont intégré dans leur psychologie que l'immobilier se porte bien lorsque l'inflation augmente

Les traders et les investisseurs ont tendance à acheter des actifs dont ils pensent que la valeur augmentera avec l'accélération de l'inflation.

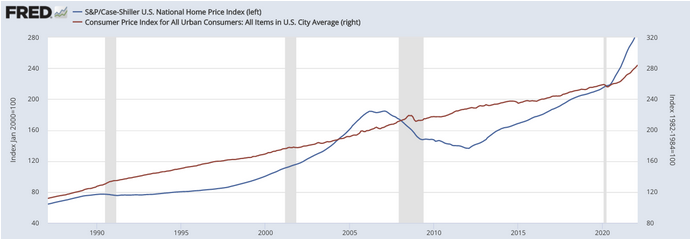

L'immobilier est souvent considéré comme l'un de ces actifs. En effet, l'immobilier a fait ses preuves sur le long terme en augmentant sa valeur après correction de l'inflation.

Par exemple, aux États-Unis, l'indice national des prix du logement (ligne bleue) est comparé au taux d'inflation de l'IPC (ligne rouge) à partir de février 1987 (lorsque les deux ensembles de données ont un point de départ commun).

Ce raisonnement n'est pas entièrement faux, mais il est important de se rappeler que les prix de l'immobilier ne montent pas toujours. Il est tout aussi susceptible de baisser que n'importe quel autre actif lorsque l'inflation est élevée.

Par exemple, les prix de l'immobilier ont baissé en termes réels pendant la période stagflationniste des années 1970, lorsque l'inflation était élevée et la croissance économique faible.

Les investisseurs doivent être prudents lorsqu'ils extrapolent les performances passées à l'avenir. Ce n'est pas parce que l'immobilier s'est bien comporté dans le passé, lorsque l'inflation était élevée, qu'il se comportera bien à l'avenir.

Une considération importante à long terme est de savoir si l'immobilier est actuellement sous- ou surévalué. Il s'agit d'une fonction de son prix par rapport à son cash-flow attendu sur une période donnée.

Arguments contre l'utilisation de l'immobilier comme couverture contre l'inflation

L'immobilier est un actif réel, mais ce n'est pas toujours une bonne couverture contre l'inflation.

Les investisseurs doivent se garder de considérer l'immobilier comme un moyen infaillible de protéger leur pouvoir d'achat contre l'inflation.

Si l'immobilier est un actif réel, il ne conserve pas toujours sa valeur en termes corrigés de l'inflation.

Lorsque l'immobilier est sous-évalué, il peut constituer une excellente couverture contre l'inflation. Mais lorsqu'il est surévalué, il peut être un frein si et quand le marché corrige, comme tout autre actif.

La composante financière et de taux d'intérêt de l'immobilier

Les biens immobiliers sont généralement achetés avec beaucoup de crédit.

Cela donne à l'actif un caractère très financier.

Lorsque les taux d'intérêt augmentent, l'immobilier devient moins abordable car la partie crédit est plus coûteuse.

L'inflation est une partie importante de ce qui alimente les taux d'intérêt. Si l'inflation augmente, les prêteurs demanderont davantage pour prêter afin de compenser la baisse de leurs rendements réels.

Ainsi, l'inflation, toutes choses égales par ailleurs, peut potentiellement faire chuter les prix de l'immobilier, ou du moins couper l'herbe sous le pied d'un marché immobilier haussier.

C'est donc le risque de taux d'intérêt qui fait que l'immobilier n'est qu'une bonne couverture contre l'inflation.

C'est l'une des principales raisons pour lesquelles les prix de l'immobilier fluctuent davantage que les prix des biens et services, comme le montre le graphique ci-dessus.

Manque de transférabilité

Les biens immobiliers ne peuvent pas être transférés d'un endroit à l'autre comme d'autres types d'actifs.

Par conséquent, si un problème survient dans une région particulière et la rend moins attrayante, cela peut nuire à l'investissement, quel que soit l'environnement inflationniste.

C'est pourquoi les investisseurs immobiliers doivent toujours être conscients du risque de localisation qu'ils prennent. Et ces risques ne sont pas faciles à déterminer.

Il convient également de noter que l'immobilier est un actif très hétérogène. Il existe toutes sortes de propriétés, des maisons individuelles aux immeubles de bureaux, et tout ce qui se trouve entre les deux, dans toutes sortes d'endroits différents dans le monde, avec des lois, des réglementations et des environnements différents.

Il est donc important de ne pas considérer l'immobilier comme une seule grande classe d'actifs, mais de prendre en compte les caractéristiques individuelles de chaque propriété avant d'effectuer un investissement.

Comment investir dans l'immobiler sur une assurance-vie

Avec un niveau de collecte record, les Sociétés civiles de placement immobilier (SCPI) connaissent un formidable engouement. S'il suffit de remplir un simple formulaire pour obtenir des parts, quels sont les points de vigilance à prendre en compte avant de se positionner ?

Ce véhicule d'investissement immobilier permet d'investir, par l'intermédiaire d'une société de gestion, dans l'immobilier au sens large (résidentiel, tertiaire, logistique...) sans avoir à s'occuper de la gestion du parc immobilier (perception des loyers , sélection / achat / revente des biens, gestion des locataires, travaux...).

En moyenne, les rendements varient de 3% à 8%. L'investisseur a également le choix, car il peut soit acheter des parts de SCPI fiscales, adossées à un dispositif tel que le Pinel pour profiter des avantages en termes de défiscalisation, soit opter pour une SCPI de rendement. Les sociétés de gestion, les banques et les compagnies d'assurance proposent régulièrement des parts à la vente. L'investisseur peut alors acheter ses parts au comptant ou en utilisant le levier du crédit. Le ticket d'entrée est souvent compris entre 1000 euros et 10 000 euros.

SCPI : quels sont les risques de ce type d'investissement ?

Pour réussir son investissement, il est important de jouer la carte de la diversification. Sur la nature des actifs (tertiaire, résidentiel, commercial...) et sur leur localisation géographique en se posant les bonnes questions. Acheter des parts de SCPI contenant de l'immobilier tertiaire dans une ville qui n'attire pas les entreprises n'a pas de sens. Il est également indispensable de se renseigner sur la nature des baux signés entre les entreprises et la société de gestion, en vérifiant par exemple si une franchise ne s'applique pas quant aux paiements des loyers par les entreprises locataires. Pour éviter ce genre de mauvaise surprise, les investisseurs peuvent consulter le bulletin trimestriel édité par la société de gestion qui compile toutes ces informations ou récupérer le rapport annuel de gestion de la SCPI. Ce document contient des éléments clés sur les réserves de la société de gestion et les futurs travaux à réaliser dans les immeubles.

Les supports immobiliers disponibles sur une assurance-vie Fortuneo

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

#2 21-04-2022 22:43:14

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

L'immobilier et les résidences principales sont-ils de bons investissements ?

L'immobilier est l'une de ces classes d'actifs d'investissement avec lesquelles tout le monde doit composer. Nous avons toujours besoin d'un endroit où vivre. Cela signifie généralement louer ou acheter à un moment donné.

L'immobilier et le logement se trouvent actuellement à un stade unique en raison de l'endettement et de la création monétaire en cours sur les marchés développés.

Cela fait-il de l'immobilier un investissement intéressant ?

Une résidence principale est-elle un bon investissement ?

Dans cet article, nous allons examiner cet argument.

La toile de fond de l'énorme création de dette et d'émission monétaire

Actuellement, nous voyons la question de la dette et de la création monétaire se dérouler de manière classique, de la même façon que cela s'est produit à de nombreuses reprises au cours de l'histoire, avec les mêmes mécanismes qui déterminent la façon dont cela se passe maintenant.

Plus précisément, comme les quantités de monnaie et de crédit créées ont été beaucoup plus importantes que les augmentations des biens, des services et des actifs d'investissement, les prix de la dette et de la monnaie ont baissé - c'est-à-dire qu'ils se sont dévalués - par rapport aux prix des biens, des services et des actifs financiers.

En conséquence, nous observons une inflation des biens, des services et des actifs d'investissement, ainsi qu'une hausse des taux d'intérêt, de sorte que le pouvoir d'achat subit une pression constante des deux côtés.

Cette situation est cohérente avec le changement de paradigme qui devrait nous accompagner pendant la majeure partie des années à venir.

Cette hausse de l'inflation et des taux d'intérêt n'est pas seulement une question de marché et d'économie. Ce sont aussi des influences de la politique intérieure et de la géopolitique internationale dans la mesure où elles affectent la politique intérieure.

De plus, la croissance économique mondiale et la force du dollar américain en tant que monnaie de réserve ont un impact sur la géopolitique internationale.

Comme nous l'avons abordé dans d'autres articles, pour qu'une monnaie soit efficace, elle doit bien fonctionner à la fois comme moyen d'échange et comme réserve de valeur fiable.

Les devises sont détenues sous forme de dette (obligations, souvent sous forme d'actifs de crédit à taux fixe) et de monnaie (espèces).

Ainsi, lorsque le pouvoir d'achat des monnaies diminue plus rapidement que ne le compensent les taux d'intérêt ou les taux de rendement qui leur sont appliqués - ce qui est actuellement le cas pour la plupart des monnaies, des dettes et de l'argent - leur valeur en tant que réserve de valeur diminue.

Au-delà des problèmes nationaux d'inflation élevée, de faibles taux d'intérêt par rapport à l'inflation et de rendements réels négatifs, il y a la militarisation continue du dollar par le biais des sanctions.

Le problème de l'armement est risqué car ceux qui détiennent des dettes libellées en dollars (en particulier ceux qui présentent un risque géopolitique élevé avec les États-Unis, comme la Chine et la Russie) doivent s'inquiéter d'être sanctionnés.

Cela les incite à vouloir se diversifier en dehors du système du dollar américain et à poursuivre d'autres manœuvres défensives qui affaiblissent le pouvoir unique dont disposent les États-Unis.

En outre, cette perspective d'affaiblissement pourrait conduire à la vente du dollar, ce qui serait baissier à la fois pour le dollar et pour les obligations/crédits américains, entraînant une nouvelle hausse des taux d'intérêt qui pourrait signifier une faiblesse économique.

En général, cela conduit les banques centrales à imprimer de l'argent et à acheter leur propre dette - c'est-à-dire la monétisation de la dette - afin de parer à cette faiblesse économique en échange d'une dévaluation de la monnaie (par rapport aux biens, services et actifs d'investissement).

En d'autres termes, le pouvoir et le privilège uniques des États-Unis d'avoir la monnaie de réserve dominante du monde pourraient être menacés à la fois par son affaiblissement dû à la création d'un grand nombre de dettes et de monnaie et par la crainte qu'ont les autres de la détenir pour des raisons géopolitiques.

La "dévaluation" d'une monnaie

Lorsque l'on parle de "dévaluation" d'une monnaie, cela ne signifie pas nécessairement une dévaluation par rapport aux autres monnaies nationales. La plupart du temps, elles évoluent ensemble. Il arrive que les monnaies nationales connaissent des hausses et des baisses importantes les unes par rapport aux autres, mais ce n'est pas courant.

Ce que cela signifie généralement, c'est que la valeur de la monnaie diminue par rapport aux biens, aux services et aux actifs d'investissement, ce qui fait que leurs prix augmentent en termes monétaires et que la valeur de la monnaie diminue en termes de valeur de ces éléments.

Gains de richesse nominaux et réels

Dans l'immobilier, lorsque nous disons que "les prix des maisons augmentent", il est très important de faire la différence entre les gains de richesse nominaux et réels et de prendre en compte des éléments tels que les frais de possession, qui sont très importants lorsqu'ils absorbent une part aussi importante du budget d'un individu.

Certaines personnes, surtout aujourd'hui, commettent l'erreur de penser qu'elles s'enrichissent parce qu'elles voient le prix de leurs actifs augmenter sans voir comment leur pouvoir d'achat s'érode. Ceux qui sont les plus touchés sont ceux qui ont leur argent en espèces et en actifs de crédit à taux fixe.

Comme nous l'avons mentionné, l'argent et le crédit qui ont été créés dépassent largement l'offre de biens réels (c'est-à-dire de biens et de services) et de divers types d'actifs d'investissement (par exemple, des actions, des maisons, des produits de base, etc.)

La valeur nominale de ces actifs augmente donc, mais cela ne signifie pas qu'ils donnent plus de pouvoir d'achat aux gens lorsque l'argent dans lequel ces actifs sont libellés est dévalué.

Lorsque vous voyez votre patrimoine financier augmenter, il est important que les gens considèrent ces choses de manière critique et ne pensent pas qu'ils gagnent beaucoup de richesse réelle alors que leur pouvoir d'achat diminue.

C'est d'autant plus vrai aujourd'hui que de nombreux actifs d'investissement voient leur taux d'appréciation diminuer (ou même chuter) avec la hausse des taux d'intérêt et sont désormais en retard sur le taux d'inflation.

La plupart des Américains (et ceux de la plupart des marchés développés aujourd'hui) n'ont jamais connu ces conditions et ils sont tellement habitués à mesurer leur richesse en termes nominaux sans penser à l'évolution de leur pouvoir d'achat.

Salaires

La même chose s'applique aux salaires, et pas seulement aux actifs d'investissement.

Les gens voient leurs salaires augmenter au travail au rythme le plus rapide depuis des décennies. Mais pour la personne moyenne, ces gains salariaux sont inférieurs au taux de baisse de son pouvoir d'achat. Ainsi, malgré le titre - "les augmentations de salaire sont les plus rapides depuis des décennies" - la personne moyenne voit actuellement ses salaires diminuer en termes réels.

La somme d'argent que reçoit la personne moyenne augmente, mais elle est comprimée et peut se permettre moins. La quantité de richesse qu'ils possèdent n'est pas la même chose que la quantité d'argent qu'ils ont.

Investissements

Il en va de même pour les investissements.

Disons que vous possédez hypothétiquement une maison qui vaut 800 000 dollars. Elle pourrait passer de 800 000 $ à 1 million de dollars en 5 ans.

Cela semble bien, mais si vous annualisez ce gain, il ne représente que 4,5 %.

Si l'inflation reste supérieure à 4,5 % - ce qui est le cas - vous n'avez pas gagné d'argent malgré la "hausse de la valeur" de votre maison. Vous avez perdu de l'argent et vous avez dû supporter tous ces frais de possession.

Il est également courant d'entendre dire qu'une maison prend beaucoup de valeur au fil des décennies. Mais ces cas doivent également être examinés de plus près.

Par exemple, vous pouvez entendre des choses comme le fait qu'une personne a acheté une maison pour 100 000 dollars en 1973 et que cette même maison vaut aujourd'hui 675 000 dollars, ce qui représente apparemment un gain énorme.

En annualisant, on arrive à 3,9 %.

L'inflation a été de 3,9 % aux États-Unis au cours de cette période.

Les rendements réels ont été nuls. En d'autres termes, cette maison n'a produit aucun gain réel de richesse, même en tenant compte de tous les coûts qui lui sont associés.

Et c'est logique : la maison reste la même. La valeur de l'argent a changé, mais la maison n'a pas vraiment changé.

Les gains de richesse réels ne sont donc pas une hypothèse fiable. Nous avons abordé dans un autre article la façon dont l'immobilier suit l'inflation.

Il n'a été qu'un tampon imparfait contre l'inflation.

Ainsi, si le passage de 100 000 à 675 000 dollars semble être une somme importante sur une cinquantaine d'années, il reflète simplement l'évolution des prix des biens et des services au cours de cette période.

Coûts de portage

L'exemple ci-dessus ne tient pas compte des frais de possession, qui sont très importants car il s'agit de dépenses en espèces.

Pensez à toutes les sommes que la maison a nécessitées pour son entretien au fil des ans et sa conformité aux impôts et autres (et qu'elle continuera de nécessiter).

Si vous exprimez les coûts annuels de possession en pourcentage de la valeur de la maison, puis ajoutez le taux d'inflation annualisé (c'est-à-dire le montant de l'appréciation de votre maison qui ne représente pas des gains réels de richesse) et comparez-les aux gains sur papier, vous perdez de l'argent avant même de tenir compte des coûts de transaction si la valeur nette doit être encaissée.

C'est compréhensible parce qu'il s'agit d'une résidence principale et que beaucoup de gens les considèrent comme des "frais de subsistance" ou comme votre taux d'usure personnel.

Mais c'est aussi la raison pour laquelle une résidence principale n'est généralement pas un très bon investissement. Son objectif premier est de fournir un abri ou un lieu de vie, et non de générer des revenus.

Exemple

Supposons, par exemple, que vous achetiez une maison pour 400 000 dollars et que, dix ans plus tard, vous la revendiez pour 600 000 dollars.

Un bon investissement ?

Le gain de 200 000 $ semble intéressant jusqu'à ce que vous examiniez attentivement les chiffres.

Si la maison vous a coûté 2 500 $ par mois en principal, intérêts, taxes et assurance (PITI), plus 500 $ par mois pour les services publics, vous aurez dépensé 36 000 $ par an, soit 360 000 $ pour la décennie pendant laquelle vous avez vécu dans la maison.

Si vous avez dépensé 5 000 $ de plus par an pour les réparations et l'entretien courants selon la "règle du un pour cent" (de la valeur de la propriété), vous aurez dépensé 50 000 $ de plus.

Et si vous avez effectué certaines des réparations les plus importantes et les plus coûteuses, comme le remplacement du toit et du plancher, et le remodelage de la cuisine et des salles de bain, vous avez probablement dépensé facilement 100 000 $ de plus au cours de la décennie.

Cela fait un total de 510 000 $ sur une période de 10 ans, pour obtenir un gain de 200 000 $ sur la vente.

Même s'il peut être agréable de gagner 200 000 $ de plus que ce que vous avez payé, les calculs ne confirment pas l'idée que la maison est un investissement gagnant.

Et ce, avant de prendre en compte l'inflation, les coûts de transaction (par exemple, 6 % de frais d'agent immobilier, autres coûts) et la possibilité que la maison ne s'apprécie pas autant.

Comme les gens remarquent beaucoup plus les 200 000 $ que l'hémorragie plutôt lente des 510 000 $ au cours d'une décennie, ils accordent beaucoup plus d'attention à ce qu'ils ont retiré de la vente (en termes nominaux), ils pensent qu'ils ont fait un bon investissement alors que c'était en fait un mauvais investissement.

Si vous ajoutez les coûts de transaction, qui peuvent facilement représenter 10 % du prix de vente de la maison (ce qui vous ramène à 540 000 $) et une inflation de ~3 % par an, ce gain nominal de 200 000 $ s'efface aussi complètement.

Gains réels de richesse dans l'immobilier américain

Les gains de richesse réels du marché immobilier américain au cours des 100 dernières années sont inférieurs à 1 % par an. Mais cela ne prend que la valeur nominale de la classe d'actifs.

Il ne tient pas compte des coûts de possession mentionnés plus haut, qui grugent le budget de nombreuses personnes, lesquelles ne tirent généralement aucun revenu de leur maison.

Les seuls endroits où de véritables gains de richesse ont été observés sont les marchés hautement désirables.

NYC a été l'un de ces marchés, par exemple - avec le bénéfice du recul - mais dans quelle mesure serait-il approprié d'extrapoler cette tendance à l'avenir ? Vous avez plus de chances d'avoir une régression vers la moyenne.

"Une maison n'est pas un investissement à risque"

Posséder une maison en pleine propriété n'est pas un risque d'investissement tant que vous pouvez :

effectuer confortablement les paiements associés à la possession de la maison

vous n'avez pas besoin de la valeur nette de la maison pour quoi que ce soit (dans ce cas, sa valeur sous-jacente n'est pas une préoccupation importante), et

ces coûts et cet engagement ne vous empêchent pas de faire d'autres choses que vous aimeriez avoir ou faire par rapport à vos autres possibilités.

Puis-je vendre une partie de la valeur nette de mon logement ?

Il existe des sociétés fintech comme Hometap, Unison, EasyKnock, Point, Unlock, entre autres, qui effectuent des encaissements partiels de fonds propres afin que les gens puissent vendre une partie de leur maison.

Cependant, ces entreprises ont généralement des exigences strictes quant à la destination de leur investissement.

Elles vont généralement demander que l'argent ne reste pas en liquide pour le propriétaire pour un tampon ou un style de vie, mais soit utilisé pour apporter des améliorations à la propriété qui vont au-delà de l'entretien de base.

Sinon, si aucune amélioration n'est apportée - pas seulement la réparation de choses qui étaient déjà là, mais l'ajout de nouvelles capacités, de nouveaux ajouts, etc. - pour augmenter la valeur réelle de la maison, celle-ci est alors comme une obligation indexée sur l'inflation très impure, avec plus de risques et aucun revenu jusqu'à ce qu'elle soit vendue, ce qui entraîne des coûts de transaction.

Si, par exemple, le propriétaire majoritaire voulait simplement 100 000 dollars en espèces, qui peuvent perdre des centaines de dollars ou jusqu'à 1 000 dollars par mois à cause de l'inflation, ou si c'est juste pour maintenir les coûts d'entretien et de portage (qui sont de l'argent brûlé/des coûts de portage), et que le propriétaire partiel a une résidence principale qu'il n'habite pas et dont il ne tire pas de revenu mensuel, alors il y a destruction de valeur pour les deux parties de la transaction.

Il doit y avoir un processus de création de valeur lié à l'investissement, au-delà de la simple appréciation de la maison, qui n'est pas fiable.

Dernier mot

Une personne qui croit qu'elle aura plus d'argent à l'avenir - en prévision de l'augmentation du prix d'un actif qu'elle possède - ne signifie pas qu'elle aura plus de richesse (pouvoir d'achat).

Les États-Unis et d'autres gouvernements dépensent actuellement beaucoup plus d'argent qu'ils n'en gagnent et ont un passif supérieur à leur actif, qu'ils paient en imprimant de la monnaie qui est dévaluée.

La capacité des gouvernements à taxer ne peut augmenter que jusqu'à un certain niveau, car les gens voteront pour chasser ces gouvernements qui taxent beaucoup et les remplaceront par d'autres qui n'encouragent pas ces politiques.

Pour combler le déficit, la dévaluation de l'argent en le créant est un impôt discret qui permet de continuer à payer les factures en termes nominaux et peut provoquer beaucoup plus d'inflation de différentes choses selon l'endroit où l'argent est dépensé.

Dans le cas de l'inflation, les personnes qui détiennent des liquidités et des actifs de crédit à taux fixe doivent la payer car ce sont les actifs qui sont dévalués.

Les actions, les matières premières et l'immobilier augmentent en fonction de la dévaluation de l'argent.

Mais cela ne signifie pas que des choses comme les résidences principales sont de meilleurs investissements.

Les résidences principales comportent un tel élément de consommation qu'elles ne sont pas vraiment des investissements gagnants (quelque chose qui vous rapporte plus en pouvoir d'achat au fil du temps). Elles ont des frais de port, des frais de transaction pour sortir les liquidités, et l'inflation qui ronge l'appréciation (et les avantages fiscaux de la propriété immobilière), qui n'est de toute façon pas garantie.

C'est juste un abri/une dépense. L'idée de posséder plus de maison que nécessaire pour ses propres besoins parce que "c'est un investissement" n'est pas bonne car c'est très rarement vrai.

Si, de manière très prudente, placer votre argent ailleurs vous rapporterait un rendement de 0 % corrigé de l'inflation, que l'inflation moyenne à long terme est de 3 % et que les coûts de possession de la valeur d'une maison sans hypothèque sont de 7 % par an, alors chaque tranche de 1 000 $ investie dans le logement coûte les 1 000 $ d'économies potentielles plus 100 $ de manque à gagner.

C'est pourquoi il est important de vivre en dessous de ses moyens avec une résidence principale. Le taux d'amortissement sera très probablement supérieur à la plus-value, et doit donc être considéré comme une dépense.

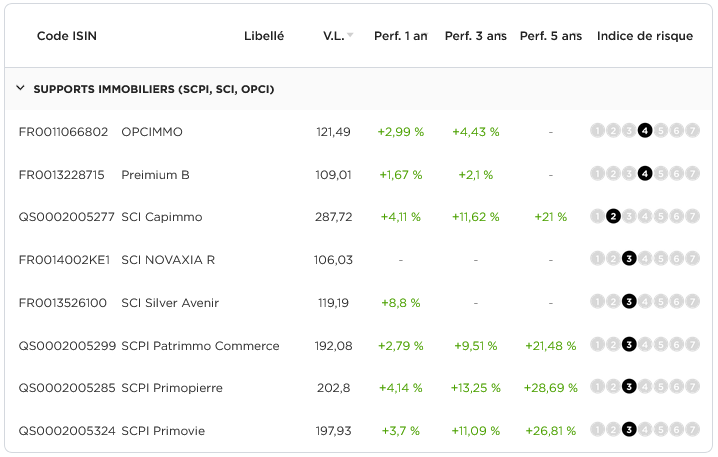

Les supports immobiliers (SCPI) disponibles sur une assurance-vie Fortuneo

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

#3 22-04-2022 13:10:36

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Immobilier et ESG - Ce qu'il faut savoir

Les considérations environnementales, sociales et de gouvernance (ESG) orientent de plus en plus la stratégie des entreprises dans les classes d'actifs à l'échelle mondiale.

Lorsque ces questions influencent les décisions des fournisseurs et des répartiteurs de capitaux, elles se répercutent sur les prix, ce qui les rend pertinentes pour les transactions et les investissements de chacun à un certain niveau.

Mais lorsqu'il s'agit de développer des biens immobiliers, l'impact environnemental est-il une préoccupation essentielle pour les promoteurs, les investisseurs et les personnes impliquées dans l'immobilier (notamment les émissions de carbone) ?

Lorsque nous pensons au climat et à tout ce qui touche à l'environnement, l'immobilier n'est pas forcément la première chose qui nous vient à l'esprit.

Quelle est l'importance de l'ESG de l'immobilier dans la lutte contre le changement climatique ?

Même si l'ESG s'est concentré sur des secteurs comme le transport, l'empreinte globale de l'immobilier suggère qu'il s'agit en fait de l'une des meilleures opportunités pour aborder ces questions.

L'immobilier et la construction représentent environ 40 % de la consommation mondiale d'énergie et des émissions de carbone.

Par conséquent, l'adoption de pratiques de construction et d'exploitation plus durables peut avoir un impact considérable sur le changement climatique.

Qu'est-ce qui motive la demande et l'urgence de construire des bâtiments "verts" ?

C'est en fait trois choses :

La première est qu'il y a simplement plus de soutien pour plus de durabilité. Cela s'est produit dans les secteurs de l'énergie et des transports et s'étend à d'autres domaines.

Les régulateurs et les fonctionnaires des villes du monde entier ont également pris note de l'impact que l'immobilier peut avoir sur les émissions et l'environnement, et les propriétaires sont davantage sollicités.

Par exemple, New York, Los Angeles, Londres, Paris, Stockholm, Tokyo et de nombreuses autres villes s'engagent à réduire les émissions de carbone.

Ces nouveaux engagements impliquent de nouvelles réglementations pour que les bâtiments respectent diverses mesures d'efficacité et de durabilité.

Néanmoins, le nombre de bâtiments qui seront confrontés à ces nouvelles réglementations et qui risquent de ne pas pouvoir les respecter est très élevé.

Deuxièmement, les locataires veulent de plus en plus que leurs espaces représentent leurs valeurs et ils sont prêts à payer le prix fort pour des "bâtiments verts".

De nombreux locataires d'espaces de bureaux commerciaux se sont engagés à atteindre des objectifs de neutralité ou de réduction des émissions de carbone. Ils peuvent donc avoir besoin que leurs biens immobiliers soient conformes à ces objectifs.

L'évolution de la dynamique après Covid-19 a peut-être conduit de nombreux utilisateurs de bureaux à rechercher de manière proactive des caractéristiques plus durables dans leurs locaux.

Enfin, les capitaux sont de plus en plus souvent alloués (ou réalloués) à des stratégies axées sur l'ESG et la durabilité.

À mesure que les fonds de pension, les fonds de dotation, les fonds souverains, les sociétés de services de retraite et d'autres clients institutionnels prennent des engagements en matière de carbone dans leurs portefeuilles, les stratégies d'investissement dédiées à la durabilité vont se multiplier.

Cela s'est déjà produit sur les marchés publics, mais cela devrait également se produire sur les marchés privés dans les années à venir.

Et comme les investisseurs peuvent justifier des valorisations supérieures pour les actifs "durables", on peut s'attendre à ce que davantage de capitaux suivent cette dynamique et profitent de l'ESG dans l'immobilier, ce qui peut créer un effet d'entraînement.

L'ESG dans l'immobilier n'en est qu'à ses débuts

L'ESG dans l'immobilier suscite beaucoup d'intérêt et de dynamisme, mais il reste encore beaucoup à faire.

L'industrie a fait quelques progrès dans la mesure et la divulgation de l'impact environnemental, mais il y a encore un manque de normalisation.

Cela signifie qu'il peut être difficile de faire des comparaisons entre les propriétés ou les portefeuilles.

L'ESG n'est pas seulement une question de "E".

Il convient également de noter que les stratégies ESG immobilières ne concernent souvent pas uniquement l'environnement.

Elles se concentrent également sur des facteurs sociaux tels que l'inclusion et la diversité, ainsi que sur des principes de gouvernance comme les mesures anti-corruption.

Ainsi, lorsque nous pensons à l'immobilier et à l'ESG, il est important de prendre en compte l'ensemble des questions qui entrent dans ce cadre.

Mais compte tenu de l'importance de l'impact du secteur immobilier sur l'environnement, il est clair que l'immobilier a un grand potentiel pour faire la différence en matière de durabilité.

Les supports immobiliers disponibles sur une assurance-vie Fortuneo

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot