Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 17-03-2024 21:29:35

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

S&P 500 - Gain moyen en pourcentage dans les années à la hausse par rapport aux années à la baisse

Basé sur les données historiques de l'indice S&P 500 depuis 1928.

Dans les années haussières (lorsque l'indice a un rendement annuel positif) :

Le pourcentage de gain annuel moyen est d'environ +20%.

Les années de hausse se produisent environ 72 % du temps.

Dans les années de baisse (lorsque l'indice a un rendement annuel négatif) :

La perte annuelle moyenne en pourcentage est d'environ -13,5 %.

Les années de baisse se produisent environ 28% du temps.

Le ratio année de hausse/année de baisse pour le S&P 500 est de 2,6:1.

Variabilité des rendements annuels du S&P 500

Il convient de noter qu'il existe une variabilité importante tant dans les années de baisse que dans les années de hausse.

Les pertes enregistrées au cours des années de baisse vont d'environ -40 % pendant la Grande Dépression à des baisses à un chiffre lors de corrections plus légères.

De même, les gains des années de hausse couvrent une large gamme, certains marchés haussiers très forts produisant des rendements supérieurs à +30 %, tandis que d'autres années de hausse ont connu des gains plus modestes de l'ordre de +0-15 %.

Quelques données supplémentaires

Le S&P 500 a enregistré un rendement annuel moyen de près de +10 % depuis 1928, avec des attentes de rendements futurs égales à environ le taux de croissance nominal de l'économie (avec une grande variabilité due à l'évolution des taux d'actualisation, des primes de risque et d'autres facteurs).

Historiquement, les années ont été positives environ 72 % du temps.

La plus forte perte annuelle a été de -47 % en 1931.

Le gain le plus important a été de +54% en 1954.

Si les années de baisse se situent en moyenne autour de -13,5 % et les années de hausse autour de +20 %, les mouvements annuels réels peuvent s'écarter considérablement de ces moyennes, tant à la hausse qu'à la baisse.

Ces moyennes peuvent varier considérablement en fonction de la période et des conditions économiques considérées.

Il est donc essentiel de replacer ces chiffres dans le contexte de cycles de marché spécifiques ou de périodes historiques pour une analyse plus précise.

Cette volatilité souligne l'importance d'adopter une approche diversifiée et à long terme pour les investissements en actions.

Quel est le pourcentage d'années de baisse et quel est le pourcentage d'années de hausse ?

Sur la base des données historiques de l'indice S&P 500 depuis 1928 :

Années de hausse

Environ 72 % des années civiles ont été des années positives/à la hausse pour l'indice S&P 500.

Années de baisse

Environ 28 % des années civiles ont été des années négatives pour le S&P 500.

Ainsi, près de 3 années sur 4 ont vu le S&P 500 augmenter au cours de l'année civile, tandis qu'un peu plus d'une année sur 4 a été une année de baisse pour l'indice.

Il convient de noter que les années de baisse peuvent être regroupées, comme pendant les années de la Grande Dépression des années 1930 ou le marché baissier pluriannuel du début des années 2000 après l'éclatement de la bulle technologique.

Mais dans l'ensemble, les données historiques montrent que les années positives l'emportent sur les années négatives dans un rapport d'environ 2,6 pour 1 pour l'indice S&P 500 au cours de sa durée de vie.

Pourquoi cette information peut-elle être importante pour les stratégies d'options ?

Il ne s'agit pas nécessairement de futilités, mais d'informations qu'il peut être important de connaître dans le cadre de certaines stratégies.

Par exemple, pour les traders qui utilisent des stratégies d'options sur une période d'un an, les moyennes historiques des rendements du S&P 500 dans les années de hausse et de baisse perdent de leur importance.

Ce qui importe davantage, c'est la probabilité d'une année haussière par rapport à une année baissière, et les gains potentiels par rapport au risque défini des primes d'option payées - c'est-à-dire la valeur attendue.

Plus précisément :

Les traders d'options peuvent se soucier davantage des événements discrets que des moyennes sur un temps continu

La probabilité historique de 72 % d'une année haussière est plus pertinente que le gain moyen de +20 % au cours de ces années.

En tant que trader d'options, vous n'avez peut-être pas besoin de capturer la totalité de la hausse, mais simplement de profiter de la hausse de l'indice à l'expiration.

Plafonnement de la baisse

Lors d'une année de baisse, la baisse est plafonnée à la prime initiale payée pour les options de vente ou d'achat. La baisse moyenne de -13,5 % est donc moins importante que la probabilité de 28 % d'un rendement négatif.

Dans ce contexte, un trader d'options peut être disposé à "fixer et oublier" des transactions d'options à risque défini s'il est à l'aise avec les probabilités basées sur les tendances historiques - capturer 72 % de chances d'une année haussière avec des gains potentiellement élevés en utilisant des spreads en cas de succès, tout en ne risquant que la prime payée (perte plafonnée) si c'est une année baissière.

Des expositions plus personnalisées avec un meilleur rapport risque/récompense

Les stratégies d'options peuvent être structurées de manière à présenter des paramètres risque/récompense bien meilleurs que l'achat/la vente de l'indice sous-jacent lui-même.

Un trading judicieux des spreads permet de réduire les coûts tout en participant à un mouvement directionnel haussier ou baissier.

Plutôt que de se préoccuper de l'ampleur spécifique des mouvements annuels, le trader qui utilise des options s'efforce davantage de mettre toutes les chances de son côté et de maximiser le rapport risque/rendement grâce à une structuration habile des options et à l'élaboration d'une stratégie.

Les tendances historiques guident davantage la structuration des transactions que la prédiction précise des rendements moyens futurs.

Exemple d'utilisation de ces informations dans la vie réelle

Supposons qu'un trader souhaite acheter un spread haussier sur le S&P 500 afin de capturer jusqu'à 15 % de hausse sur l'indice sur une période d'un an.

Supposons que le trader fasse cela sur le SPY et paie 3 950 $ pour une option d'achat à la monnaie avec une échéance d'un an et vende une option d'achat hors de la monnaie de 15 % avec une échéance d'un an pour 650 $.

La dépense nette est de 3 300 dollars. Et disons que cela représente 6,6 % de la valeur de l'indice.

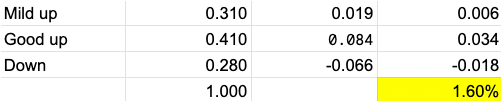

Quelques informations importantes avant de calculer nos valeurs attendues :

Parmi les années de hausse, 57 % ont eu un rendement inférieur à 15 %.

43% des années de hausse ont eu un rendement supérieur à 15%.

Pour les 57% d'années de hausse du S&P 500 qui ont eu un rendement annuel inférieur à 15%, le gain moyen a été de 8,5%.

Nous avons donc trois catégories de base : les années de faible hausse, les années de bonne hausse et les années de baisse.

Valeur attendue

Nous avons effectué quelques calculs de valeur attendue à partir de ces informations :

La valeur attendue de cette transaction est donc de 1,6 %.

Cela semble peu, mais avec le risque défini, nous avons des avantages à prendre en compte :

Avantages

Nous n'utilisons pas les liquidités disponibles sur notre compte car nous procédons à une opération sur options plutôt qu'à l'achat du sous-jacent. Il y a donc des considérations de coût d'opportunité, étant donné que cela immobilise moins de collatéral.

Étant donné que nous avons défini le risque, nous pouvons utiliser l'effet de levier de cette opération en achetant simplement plus de titres. Nous connaissons toujours le maximum que nous pouvons perdre, à savoir la prime nette.

Si nous achetons 5 fois le montant que nous achèterions normalement, nous aurons une perte maximale de 16 500 $ (5 * 3 300 $ de prime nette) et une valeur attendue sur l'opération d'environ 8,0 % (5 * 1,60 %).

Vous êtes en position longue sur le vega (volatilité) avec une structure de type long ATM call/court 15% OTM call.

En effet, l'option d'achat ATM longue contribue davantage au vega de l'opération mixte que l'option d'achat OTM courte de 15 % n'y soustrait. Ainsi, l'opération mixte bénéficie d'une augmentation de la volatilité implicite, car l'augmentation de la valeur de l'option d'achat ATM longue due à une volatilité plus élevée compense la perte de valeur de l'option d'achat OTM courte.

Les traders expérimentés qui n'ont pas de vision tactique de la volatilité peuvent choisir d'être compensés pour la neutralisation de leur vega en vendant à découvert autre chose (par exemple, une option d'achat OTM plus profonde ou une autre partie du portefeuille), ce qui peut générer des revenus et augmenter le rendement global de l'opération.

Mais cela peut également entraîner des modifications ultérieures du portefeuille dans d'autres domaines, comme la modification de l'exposition au delta et au gamma, ce qui doit être surveillé (et pourrait induire d'autres coûts de couverture qui annulent cet avantage).

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot