Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 17-09-2023 14:11:01

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Prime de risque de volatilité (PRV) : Stratégies de portefeuille

La prime de risque de volatilité (PRV) correspond à la rémunération que les traders perçoivent en s'assurant contre les pertes du marché.

Cela implique généralement la vente d'options et/ou d'autres produits dérivés à d'autres traders et investisseurs afin de les protéger contre l'exposition à la baisse de leurs portefeuilles.

Pour inciter les traders à souscrire ces produits, les options ont tendance à se négocier avec une prime sur le long terme. En d'autres termes, la volatilité implicite est supérieure à la volatilité réalisée.

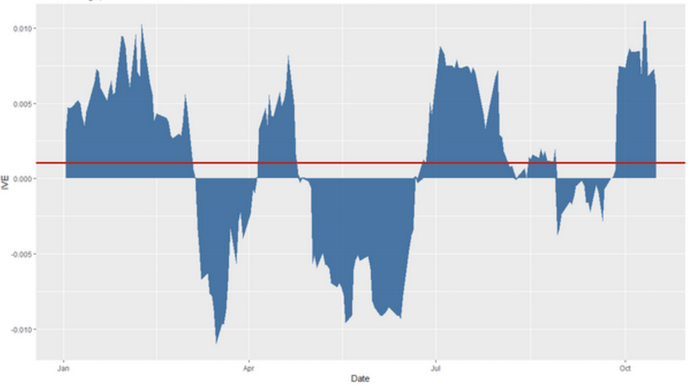

C'est ce que l'on constate, par exemple, dans la façon dont les options d'Apple se sont négociées pendant la majeure partie de l'année 2018.

Bien qu'il y ait certainement un risque, puisque la volatilité réalisée dépasse souvent la volatilité implicite (les taches bleues en dessous de zéro sur le graphique), il y a une légère prime pour les vendeurs d'options afin de les dédommager de l'importante baisse potentielle qu'ils supportent.

La prime de risque de volatilité (également appelée prime de risque d'assurance) reflète l'aversion au risque des participants au marché et leur propension à surestimer la probabilité de pertes importantes.

Cela signifie qu'un trader peut être en mesure d'exploiter ces biais comportementaux et ces préférences en matière d'aversion au risque en souscrivant une assurance financière (via la vente d'options) pour réaliser des bénéfices.

Bien entendu, il convient de faire preuve de prudence en appliquant des contrôles de gestion des risques adéquats (par exemple, couverture delta et/ou gamma, ou couverture complète de la position par la détention ou la vente à découvert du titre sous-jacent en fonction de la nature de l'option).

Dans cet article, nous examinerons la nature de la prime de risque de volatilité à travers une stratégie de base impliquant la vente d'options sur le S&P 500. Nous montrerons comment une stratégie de vente d'options peut générer des rendements positifs à long terme avec un risque moyen.

Et surtout, nous montrerons que la prime de risque de volatilité a une corrélation relativement faible avec d'autres formes traditionnelles de rendement des investissements. Cela peut apporter un avantage supplémentaire en termes de diversification.

Brokers d'options

Investir comporte des risques de perte

Les bases de la prime de risque de volatilité (PRV)

La prime de risque de volatilité (PRV) est une forme de compensation pour la prise en charge du risque de baisse d'un actif.

Elle existe dans toutes les classes d'actifs et dans tous les pays pour la même raison fondamentale : les acteurs du marché veulent se protéger contre les risques de baisse.

La valeur accordée à cette assurance financière, et la raison pour laquelle il existe une prime de risque de volatilité, est probablement due au fait que les investisseurs surestiment la probabilité que des événements extrêmes se produisent sur le marché.

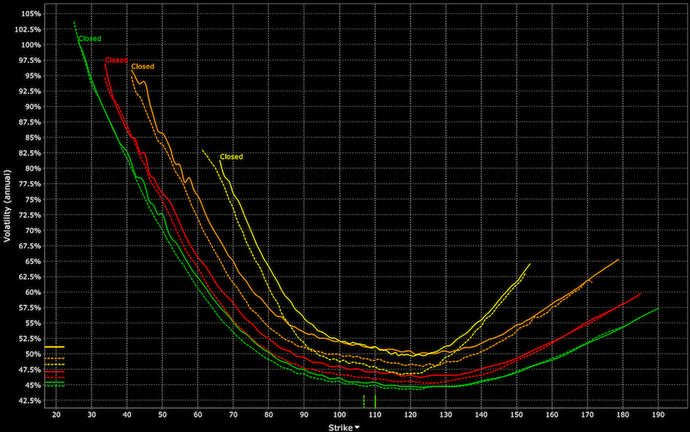

L'aversion au risque est une réalité. Par exemple, dans le cas des actions, nous pouvons l'observer à travers le "sourire de la volatilité", qui est une forme d'asymétrie de la volatilité.

En d'autres termes, la valeur accordée aux options de vente (c'est-à-dire la protection contre les baisses) est plus élevée que celle accordée aux options d'achat qui sont équidistantes du prix actuel. Les investisseurs ont un biais acheteur sur le marché des actions et ont donc une demande plus importante pour les options de vente que pour les options d'achat.

Voici un graphique de l'action Apple (AAPL), qui montre la préférence pour les options de vente (grâce à une volatilité implicite plus élevée) pour un large éventail d'échéances.

L'aversion au risque augmente-t-elle systématiquement le coût de l'assurance des marchés financiers ?

Cette aversion au risque peut permettre aux opérateurs de percevoir de manière systématique la prime de risque de volatilité des marchés au fil du temps.

Ce type de biais comportemental consistant à surestimer le risque de baisse a été constaté dans une enquête de l'université de Yale menée par Goetzmann et al. (2016).

Il a été demandé aux investisseurs particuliers et institutionnels d'estimer la probabilité d'un "krach boursier catastrophique" au cours des six prochains mois.

La formulation étant importante, voici la question exacte :

"Quelle est, selon vous, la probabilité d'un krach boursier catastrophique aux États-Unis, comme celui du 28 octobre 1929 ou du 19 octobre 1987, dans les six prochains mois, y compris dans le cas où un krach se produirait dans les autres pays et se propagerait aux États-Unis ?"

Le nombre de ceux qui pensaient que les probabilités étaient supérieures à 10 % a toujours été supérieur à 60 % pendant près de trois décennies.

En réalité, la probabilité d'un krach catastrophique au cours des six prochains mois n'est historiquement que d'environ 1 %, soit bien moins que les 10 % estimés par la majorité.

Cette surestimation peut conduire les investisseurs et les traders à payer plus cher - et les assureurs à exiger davantage - pour protéger leur portefeuille.

De nombreux acteurs du marché souhaitent protéger leurs portefeuilles en achetant des options pour couvrir leur exposition au risque. Cette demande de couverture conduit à une surévaluation systématique de l'assurance financière sur de longues périodes.

Ce phénomène est probablement à l'origine de l'existence de la prime de risque de volatilité.

Comment obtenir la prime de risque de volatilité (PRV) ?

Les options sont le moyen standard par lequel les acteurs des marchés financiers peuvent vendre une assurance financière d'une partie à l'autre. C'est donc le moyen standard pour les traders d'accéder à la prime de risque de volatilité.

L'acheteur de l'option souhaite généralement se couvrir contre les pertes. Le vendeur de l'option, quant à lui, souhaite tirer profit de la vente ou de la souscription de l'option.

Ce modèle est très proche de celui de l'assurance. Une société dispose d'une source de fonds qu'elle utilise pour souscrire diverses assurances. Elle doit évaluer correctement le risque et répartir largement ses paris afin de réaliser des bénéfices relativement stables.

L'acheteur de l'option paie une prime, un coût initial, qui est collecté par le vendeur de l'option.

Le vendeur d'options doit détenir une garantie contre l'option en fonction de la responsabilité potentielle estimée, à la fois pour la sécurité du vendeur d'options et pour celle du courtier qui facilite la transaction.

Exemple

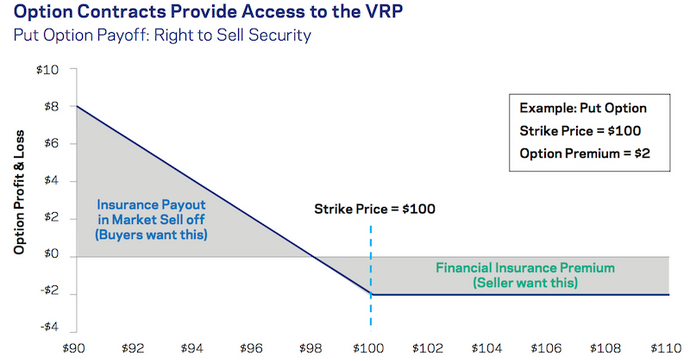

Le graphique de cette section de l'article montre l'exemple d'un trader qui souhaite se couvrir contre la baisse d'une certaine action cotée à 100 dollars.

L'investisseur achète une option de vente avec un prix d'exercice de 100 dollars et une prime de 2 dollars par action. À l'échéance de l'option, celle-ci n'aura aucune valeur si l'action est supérieure à 100 dollars. Dans ce cas, le vendeur aura gagné la totalité de la prime de 2 dollars par action et l'acheteur aura perdu ces 2 dollars par action.

Si l'action tombe en dessous de 100 dollars, l'acheteur exercera l'option et le vendeur devra verser un montant égal à la différence entre le prix d'exercice et le cours actuel de l'action.

Par exemple, si l'action tombe à 99,50 dollars, le vendeur devra verser 0,50 dollar par action. Le bénéfice qu'il réalise sur l'opération correspond à sa prime de 2 dollars moins le paiement de 0,50 dollar exigé.

Les options sont donc semblables à la plupart des contrats d'assurance dans lesquels l'acheteur paie au vendeur une prime pour supporter le risque de baisse.

Et la prime de risque d'assurance peut être persistante dans le temps pour deux raisons principales :

i) Le vendeur de l'option doit être incité à conclure l'accord, étant donné qu'il est le plus exposé au risque de fortes variations de prix.

ii) Comme l'a montré l'étude de Goetzmann et al ci-dessus, les acteurs des marchés financiers ont tendance à surestimer la probabilité d'un "krach" du marché ou d'un événement extrême à la baisse. Cela signifie que la protection des portefeuilles pourrait avoir tendance à être systématiquement surévaluée, ne serait-ce que légèrement.

Si cela s'avérait structurellement vrai, l'offre de vendeurs d'options augmenterait et ferait baisser les primes, érodant ainsi leur soi-disant avantage.

Tout ce qui est très rentable attire la concurrence et réduit les marges. Dans le secteur de l'assurance, une marge bénéficiaire nette de 2 à 10 % est habituelle.

La différence entre le prix d'une option au moment de son achat et sa juste valeur est communément appelée prime de risque de volatilité. Plus techniquement, la prime de risque de volatilité est la différence entre la volatilité implicite d'une option et la volatilité réalisée du titre sous-jacent.

Il s'agit du bénéfice attendu par le vendeur au fil du temps.

Preuve de la prime de risque de volatilité

Nous pouvons nous tourner vers l'histoire pour trouver des preuves de l'existence de la prime de risque de volatilité au fil du temps. Nous pouvons nous placer à la fois du point de vue des acheteurs et des vendeurs d'options.

Dans ce cas précis, nous utiliserons des options de vente d'actions.

Un acheteur d'options de vente sur actions est préoccupé par les pertes liées à la détention d'actifs à risque. Il souhaite donc se protéger contre ces pertes.

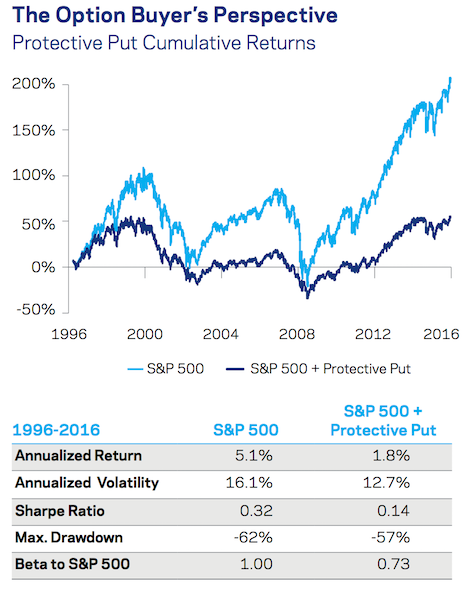

Pour tester l'efficacité d'une position longue sur la prime de risque de volatilité, nous pouvons construire un portefeuille qui est long sur le S&P 500 tout en roulant des options de vente à un mois, 5 % hors de la monnaie (OTM) pour se couvrir contre ces pertes.

Le graphique ci-dessous montre les résultats de la stratégie "S&P 500 plus 5 pct OTM puts" du point de vue de l'acheteur d'options par rapport à la détention de l'indice S&P 500 seul.

La stratégie couverte parvient mieux à réduire la volatilité du portefeuille, avec une lecture annualisée de 12,7 % contre 16,1 %.

La réduction maximale, du pic au creux, passe de 62 % à 57 %.

Si les indicateurs de risque se sont améliorés, le rendement moyen du portefeuille s'est dégradé, passant de 5,1 % à 1,8 %.

La diminution des rendements ne valait pas le coût de la réduction de la volatilité et du risque global. Le ratio de Sharpe du portefeuille est passé de 0,32 à 0,14.

La conclusion générale est que l'achat d'options de vente pour se couvrir contre les risques de baisse peut être coûteux et que les bénéfices n'en valent peut-être pas la peine à long terme.

Israelov (2017) analyse plus en profondeur la stratégie d'option de vente protectrice (cinq pour cent OTM sur le S&P 500) et constate que les avantages de la protection contre le risque ne sont pas convaincants en raison de la "dépendance au sentier".

Cela signifie que les options ont une forte composante temporelle. À plus long terme, la désintégration du thêta érode leurs avantages. Dans cet article, nous avons également abordé ce point comme l'un des inconvénients de l'achat d'options pour protéger un portefeuille.

Du point de vue du vendeur de l'option de vente

Le vendeur d'options de vente vend des options OTM à 5 % sur le S&P 500 chaque mois.

Cet exemple illustre la vente d'une option de vente mensuelle OTM à 5 %. Cela correspond effectivement à l'autre côté de la position de l'acheteur de l'option.

(Un portefeuille cherchant à obtenir la prime de risque de volatilité serait généralement construit différemment à travers un certain nombre de dimensions différentes afin de construire un portefeuille plus optimal qui améliore le rendement et réduit son risque global).

Un trader qui procède ainsi sans couvrir l'option (ce qui est une mauvaise idée) devrait s'attendre à percevoir la prime la plupart des mois (en conservant l'option jusqu'à l'échéance), ponctuée de pertes lors de mois particulièrement mauvais pour les actions.

Toutefois, dans cet exemple, le vendeur de l'option de vente couvre l'exposition aux actions intégrée dans les options en vendant à découvert un montant équivalent d'actions. C'est ce que l'on appelle la couverture du delta, une pratique courante chez les teneurs de marché d'options, en particulier.

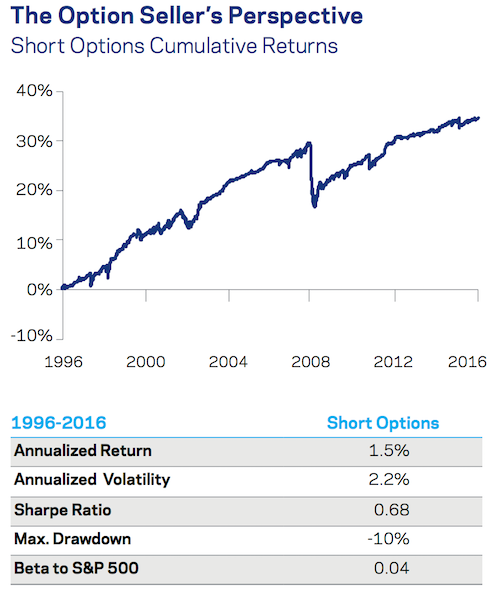

Comme le montre le graphique, cette stratégie a été rentable de 1996 à 2016, produisant des rendements annualisés de 1,5 % avec une volatilité de 2,2 %.

Le ratio de Sharpe s'élève à 0,68, ce qui est supérieur au ratio de Sharpe de 0,32 produit par une stratégie passive sur le S&P 500.

Les drawdowns de la stratégie de vente d'options devraient également coïncider avec les krachs boursiers (par exemple, 2008). Comme la plupart des formes d'assurance, les options sont payées lorsque des événements défavorables se produisent, ce qui est mauvais pour le souscripteur.

Globalement, la stratégie a généré des performances positives et un ratio Sharpe de qualité sur le long terme, avec un bêta faible par rapport aux actions (0,04).

Prendre en compte les rendements et les risques associés à la récolte de la prime de risque de volatilité

L’utilisation d’une stratégie de prime de risque de volatilité est utile pour constituer une source potentielle de rendements rentables à long terme.

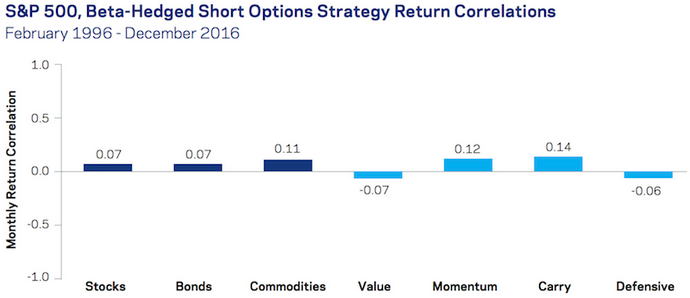

Il peut également être utile compte tenu de sa capacité à se diversifier vers d’autres sources de rendement étant donné sa corrélation généralement faible avec les classes d’actifs traditionnelles.

L'image ci-dessous montre la corrélation d'une stratégie de vente d'options sur actions couvertes en bêta par rapport aux sources de rendement traditionnelles. Cela inclut également la vente d’options sur plusieurs exercices.

Les corrélations sont relativement faibles avec les classes d'actifs standard (actions, obligations, matières premières), ainsi qu'avec les primes factorielles les plus répandues (valeur, momentum, portage et défensif).

Cette faible corrélation peut indiquer que la prime de risque de volatilité peut être une source de rendement diversifiée de qualité pour de nombreux traders.

Risques

Les corrélations moyennes avec d'autres classes d'actifs peuvent néanmoins être trompeuses.

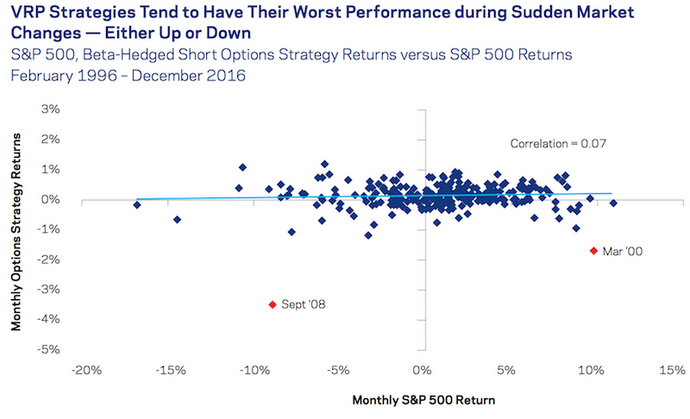

En effet, le risque prédominant associé à une stratégie de vente d'options avec couverture bêta est l'exposition à des mouvements soudains et importants des titres sous-jacents.

La prime d'option peut effectivement absorber un certain nombre de mouvements. Tout dépassement de cette limite entraîne des pertes lorsque ces opérations se retournent contre vous.

Une stratégie de vente d'options avec couverture bêta est normalement peu exposée aux petits mouvements des instruments sous-jacents. Les options sont toutefois des instruments non linéaires.

Elles comportent une convexité, étant donné qu'une prime est payée pour le contrôle d'une certaine quantité de l'instrument sous-jacent, ce qui peut produire des résultats de profit/perte surdimensionnés si une option OTM "bon marché" conduit à un résultat ITM final.

Ces mouvements soudains et brusques sont, bien entendu, les événements contre lesquels les acheteurs d'options veulent être immunisés et contre lesquels le vendeur d'options a souscrit une assurance.

C'est également pour cette raison que les vendeurs d'options s'attendent à être rémunérés pour avoir pris ce risque à long terme.

Il est également important de connaître non seulement les corrélations moyennes, mais aussi la façon dont elles se comportent dans des environnements de marché particuliers.

Certaines stratégies et/ou certains actifs qui restent normalement relativement peu corrélés peuvent devenir très corrélés en cas de risque de défaillance (par exemple, l'approche consistant à "tout vendre" au début de l'effondrement du marché Covid-19).

Bien que la corrélation sur l'ensemble de la période puisse être faible, la stratégie de prime de risque de volatilité est susceptible de perdre davantage lors de mouvements extrêmes du marché, qu'ils soient positifs ou négatifs.

Un point général et essentiel est que l'ampleur des rendements est importante, dans un sens comme dans l'autre. Des mouvements brusques avec une volatilité quotidienne élevée peuvent entraîner des pertes pour une stratégie d'options à découvert.

Les baisses ou les gains ordonnés sur les marchés, avec une faible volatilité réalisée, peuvent toujours donner lieu à des rendements positifs ou à des pertes moins importantes. Ainsi, une baisse du marché boursier ne signifie pas nécessairement des pertes pour une stratégie de vente d'options.

La vente d’options a-t-elle un sens lorsque la volatilité est faible et que les prix des options sont relativement bon marché ?

Dans un marché comme celui de 2017, où la volatilité est anormalement faible, les options diminuent à mesure que ces niveaux de volatilité plus faibles sont extrapolés.

Israelov et Nielsen (2015) ont toutefois constaté que la prime de risque de volatilité persiste dans tous les régimes de volatilité.

Dans une version révisée de leur article de 2015, datant de janvier 2017, ils ont écrit :

"La récente volatilité des actions est proche de son plus bas historique. Les prix des options sont également bas. De nombreux analystes suggèrent qu’il s’agit d’une bonne opportunité d’acheter des options de vente pour l’assurance de portefeuille."

"Il est bien connu que l’assurance de portefeuille est en moyenne chère, mais qu’en est-il lorsque les marchés sont calmes ? L’histoire suggère que c’est toujours le cas. Nous étudions la relation entre la richesse des options et la volatilité sur dix indices boursiers mondiaux. Les prix des options peuvent être bas, mais leurs valeurs attendues ont tendance à être encore plus basses."

Dans un environnement de faible volatilité, la volatilité implicite a toujours eu tendance à rester supérieure à la volatilité réalisée. En d’autres termes, la vente d’options est restée en moyenne rentable sur cette période.

Dans l’ensemble, la raison pour laquelle la prime de risque de volatilité existe en premier lieu – c’est-à-dire pour fournir une assurance contre des mouvements importants susceptibles de générer des pertes – devrait être vraie quel que soit le régime de volatilité actuel.

Intégrer la stratégie de la prime de risque de volatilité dans un portefeuille

Plusieurs options s'offrent aux traders qui souhaitent intégrer la prime de risque de volatilité dans leur portefeuille. Elle peut être utilisée en tant que :

i) Portefeuille en tant que tel

ii) Stratégie d'option d'achat couverte (c'est-à-dire buy-write, put-write, option de vente couverte)

iii) stratégie d'amélioration de la volatilité

iv) dans le cadre d'une approche multi-stratégies (par exemple, 10 % de l'allocation).

Stratégie autonome de prime de risque de volatilité

La stratégie autonome de prime de risque de volatilité a un bêta souhaité de zéro par rapport aux actions et aux autres classes d'actifs. La stratégie autonome a été le principal objet de cet article.

Comme nous l'avons montré dans les sections précédentes, la stratégie PRV autonome peut constituer une diversification de qualité par rapport aux actions, aux titres à revenu fixe, aux matières premières et à tout autre flux de revenu alternatif. Elle produit généralement des rendements positifs relativement réguliers dans la plupart des environnements de marché.

Elle présente généralement un ratio de Sharpe élevé au fil du temps. Toutefois, il peut connaître et connaîtra des baisses tangibles en cas de fortes fluctuations du marché. Les allocations doivent être faites en tenant compte de ce type de risque.

La vente d'options permet de couvrir les pertes jusqu'à un certain point. Mais au-delà, les pertes peuvent s'accumuler dans les rares moments où les pertes (ou les gains sur un marché qui va à l'encontre de la position) sont fortes et soudaines.

Le PRV dans le cadre d'une stratégie d'options d'achat couvertes

La stratégie d'achat d'options d'achat couvertes est connue sous différents noms, tels que buy-write, put-write ou covered put (le contraire de l'option d'achat couverte).

L'idée de base d'une stratégie d'achat d'options d'achat couvertes est d'obtenir des rendements similaires à ceux des actions, mais avec un risque et un bêta moindres par rapport aux marchés.

En règle générale, l'idée qui sous-tend une stratégie d'options d'achat couvertes est que si les actions baissent, la prime des options d'achat permettra de compenser une partie des pertes.

En outre, si les actions augmentent, vous pouvez perdre de l'argent sur les options. Mais vous réalisez toujours un bénéfice net grâce à la hausse des actions et votre position courte sur l'option d'achat est couverte.

Les options d'achat couvertes sont donc utilisées pour améliorer les rendements ajustés au risque. Et c'est le cas sur le long terme.

Les traders qui ne se sentent pas à l'aise pour allouer une part importante de la prime de risque des actions peuvent allouer une part plus importante de la prime de risque de la volatilité par le biais d'une stratégie d'options d'achat couvertes. (Israelov, Klein et Tummala - 2017) ont publié un article de qualité sur les stratégies d'achat couvertes).

Étant donné qu'une stratégie d'options d'achat couvertes a généralement un bêta plus faible par rapport aux actions (parfois aussi bas que 0,5), la stratégie présente généralement une volatilité plus faible que les investissements en actions pures et un ratio de Sharpe plus élevé.

Volatilité accrue

La stratégie d'amélioration de la volatilité a généralement un bêta à peu près égal à celui du marché boursier.

Essentiellement, une stratégie de prime de risque de volatilité bêta-neutre est superposée à un portefeuille d'actions bêta-1.

Il peut s'agir d'une stratégie d'actions long-only ou d'une approche long/short equity, telle que 130/30 ou une autre allocation qui revient à être long en actions avec un bêta de marché standard.

Les primes obtenues grâce à la stratégie de prime de risque de volatilité sont utilisées pour améliorer le rendement du portefeuille d'actions standard.

L'idée générale est de surperformer un indice de référence des actions sur le long terme, à risque comparable.

Il ne s'agit pas d'une stratégie courante, bien que certaines versions de la stratégie PRV puissent être utilisées par des gestionnaires dont la performance en termes de valeur ajoutée est liée à un indice de référence standard, tel que le S&P 500.

Dans le cadre d'une approche multi-stratégique

De nombreux investisseurs ne se sentiront pas à l'aise en allouant uniquement une stratégie de prime de risque de volatilité.

Ils pourraient plutôt opter pour d'autres stratégies, y compris celles qui permettent de mieux éliminer le risque de queue gauche et les pertes.

La prime de risque de volatilité peut n'être qu'une stratégie parmi d'autres. Elle peut ne représenter que 5 à 10 % d'un portefeuille et constituer le moyen privilégié d'accéder au potentiel de diversification sans tomber dans l'excès.

Les nouveaux adeptes d'une stratégie devraient commencer très modestement, ou même dans un environnement de démonstration, afin de se familiariser avec la gestion et le trading de cette stratégie.

Variations de chacune des stratégies ci-dessus

Les stratégies d'options d'achat couvertes et d'amélioration de la volatilité peuvent être appliquées à des indices généraux afin d'adopter une stratégie de suivi du marché avec une particularité (c'est-à-dire la prime de risque de volatilité).

Elles peuvent également impliquer la sélection de titres individuels pour ajouter de l'alpha au lieu de la pondération par la capitalisation boursière, comme c'est le cas pour les indices tels que le S&P 500. Certaines approches peuvent contribuer à la construction d'un meilleur portefeuille d'actions en apportant un équilibre.

Les gestionnaires qui souhaitent ajouter des stratégies de PRV doivent tenir compte de leurs préférences en matière d'objectifs globaux, de tolérance au risque et d'allocation d'actifs.

Réflexions finales

La prime de risque de volatilité est une forme de compensation que les traders reçoivent lorsqu'ils assurent d'autres entités contre les pertes du marché.

La prime de risque de volatilité peut être considérée comme un type d'assurance. Pour les options, comme pour toute assurance, le souscripteur cherche à obtenir une prime pour pouvoir fournir le service en premier lieu.

L'existence de la prime de risque de volatilité est largement fonction de l'aversion au risque des traders et de leur tendance à surestimer les probabilités de baisse et d'événements extrêmes.

Une stratégie de prime de risque de volatilité tente d'exploiter systématiquement ces biais comportementaux et ces préférences en matière de risque en vendant des options (c'est-à-dire en souscrivant une assurance de marché) pour réaliser un bénéfice.

Ces stratégies prennent souvent la forme de stratégies d'options d'achat et/ou de vente couvertes.

Dans le contexte de l'allocation de portefeuille, elles sont souvent superposées à des approches classiques de type long/short equity.

Il peut être utilisé en tant que stratégie autonome - c'est-à-dire en tant que portefeuille complet - ou en tant que pourcentage d'allocation. Les traders peuvent l'utiliser dans le cadre d'une approche d'actions à long terme ou à côté d'autres sources de rendement.

Par exemple, un fonds institutionnel peut consacrer un certain pourcentage de ses ressources d'investissement à différentes stratégies :

prime de risque de volatilité

les contrats à terme gérés et le suivi de tendance

investissements privés à risque et en phase de démarrage

les variantes à haute et basse volatilité de ses stratégies, etc.

Les contrats d’options sont le moyen utilisé par le marché financier pour fournir une assurance. Les options sont un instrument liquide et constituent donc le moyen le plus simple de fournir la prime de risque de volatilité et peuvent fonctionner comme une sorte d’alternative liquide.

Le backtest d’une stratégie de vente d’options de base couverte en delta sur le S&P 500 montre des rendements positifs de qualité avec un risque raisonnable.

Il affiche un ratio de Sharpe élevé (environ 0,7) avec de faibles corrélations avec les classes d'actifs et les sources de rendement traditionnelles, telles que les actions, les obligations et les matières premières, ainsi qu'avec les primes factorielles standard bien connues.

Les données suggèrent que la stratégie peut être une source de diversification de qualité lorsqu’elle est ajoutée à un portefeuille dans une certaine allocation, ce qui plaide en faveur de son inclusion dans le portefeuille d’un investisseur.

Mais comme toute stratégie, elle comporte un risque d’exécution. Il faut bien le gérer pour obtenir des résultats adéquats et ce n’est pas (et jamais) une chose sûre.

Différents gestionnaires de placements auront des implémentations différentes et leur propre vision.

Par exemple, nous avons évoqué l’idée de constituer un portefeuille PRV dans le cadre d’une approche de portefeuille équilibré.

Une volatilité plus élevée est généralement l’ennemi des stratégies de vente de volatilité.

Les marchés évoluent et ils n’évoluent pas toujours de manière ordonnée. La volatilité sera souvent supérieure aux attentes. C’est le principal risque associé aux stratégies PRV.

Comme pour toute stratégie, il faut du temps pour pouvoir l’évaluer. Parce que quelques transactions ont mal tourné ou que cela produit des pertes après quelques jours, ce n'est pas un temps suffisant pour évaluer avec précision une mise en œuvre particulière de celle-ci.

Comme le montre le graphique Apple (AAPL) au début de cet article, la volatilité réalisée peut évoluer au-dessus de la volatilité implicite (c'est-à-dire les pertes pour les vendeurs d'options) pendant des périodes prolongées.

Comme pour toutes les stratégies, il y aura des périodes où vous pourriez perdre de l’argent ou ne pas en gagner, même si votre jugement est bon. Comme dans toute entreprise, c’est un jeu à long terme. Il est important de ne pas être insouciant et de ne pas interrompre quelque chose au premier signe que les choses ne se passent pas exactement comme prévu.

Bien faite, l’allocation au PRV peut contribuer à améliorer les résultats des échanges et des investissements.

Lors de l’évaluation des avantages de l’ajout de PRV ou d’une superposition de PRV à leurs portefeuilles – quelle que soit la manière dont cela sera mis en œuvre – les traders devront considérer leur stratégie dans le contexte de leurs objectifs globaux, de leur tolérance au risque et de leurs préférences générales d’allocation.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot