Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 28-04-2023 22:14:41

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 471

Convexité des titres hypothécaires - Convexité négative et impact sur les marchés obligataires et la macroéconomie mondiale

Les titres adossés à des créances hypothécaires (MBS) sont des instruments financiers qui sont au cœur du marché des titres à revenu fixe depuis des décennies.

Ils regroupent des prêts hypothécaires de différents emprunteurs et permettent aux investisseurs de participer indirectement au marché immobilier.

Le prix et le risque des MBS sont étroitement liés au concept de convexité, qui mesure la sensibilité du prix des obligations aux variations des taux d'intérêt.

Dans cet article, nous nous concentrerons sur la convexité des MBS, en particulier la convexité négative, et sur son impact sur les marchés obligataires et la macroéconomie mondiale.

Et pour ceux qui s'interrogent sur les raisons pour lesquelles ils pourraient ne pas être autorisés à rembourser leur prêt hypothécaire par anticipation, cet article en donne quelques-unes.

Principaux enseignements

➡️ Les titres adossés à des créances hypothécaires (MBS) présentent une convexité négative en raison de l'option de remboursement anticipé intégrée dans les prêts hypothécaires.

➡️ Cela signifie que les prix des MBS n'augmentent pas autant que les autres titres à revenu fixe lorsque les taux d'intérêt baissent, et qu'ils peuvent connaître des baisses de prix plus marquées lorsque les taux d'intérêt augmentent.

➡️ Le gamma négatif, qui est le taux de variation de la convexité, aggrave la convexité négative des titres adossés à des créances hypothécaires lorsque les taux d'intérêt changent. Cela peut entraîner une plus grande volatilité sur les marchés obligataires, en amplifiant les baisses de prix dans les environnements de hausse des taux d'intérêt et en freinant l'appréciation des prix dans les environnements de baisse des taux d'intérêt.

➡️ La présence d'une convexité négative et d'un gamma négatif dans les titres adossés à des créances hypothécaires peut créer des risques systémiques sur les marchés financiers et avoir des répercussions sur la macroéconomie mondiale.

➡️ Ils peuvent contribuer à des pénuries de liquidités, à des corrections brutales des prix et à des effets d'entraînement sur le système financier dans son ensemble, ce qui en fait un élément crucial pour les investisseurs et les banques centrales lorsqu'ils gèrent le risque de taux d'intérêt et mettent en œuvre la politique monétaire.

Titres adossés à des créances hypothécaires et convexité

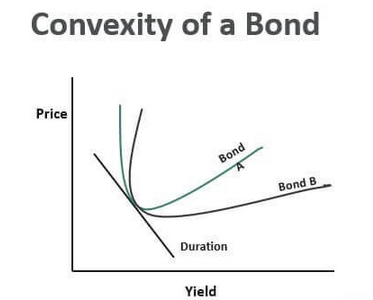

La convexité est un concept essentiel sur les marchés des titres à revenu fixe, car elle détermine la sensibilité du prix d'une obligation aux fluctuations des taux d'intérêt.

Pour la plupart des obligations, la convexité est positive, ce qui signifie que le prix de l'obligation augmentera plus rapidement en cas de baisse des taux d'intérêt qu'il ne baissera en cas de hausse des taux d'intérêt de même ampleur.

Une convexité positive est souhaitable, car elle constitue une couverture naturelle contre le risque de taux d'intérêt.

Cependant, les titres hypothécaires présentent une caractéristique unique appelée convexité négative.

La convexité négative est due à l'option de remboursement anticipé intégrée dans les prêts hypothécaires, qui permet aux emprunteurs de rembourser leurs prêts avant l'échéance.

Lorsque les taux d'intérêt baissent, les propriétaires sont plus enclins à refinancer leurs prêts hypothécaires, ce qui entraîne une hausse des taux de remboursement anticipé.

Les investisseurs en titres adossés à des créances hypothécaires reçoivent alors des remboursements de capital plus tôt que prévu, ce qui a pour effet de raccourcir la durée de leurs investissements et de réduire les gains de prix associés à la baisse des taux d'intérêt.

Inversement, lorsque les taux d'intérêt augmentent, les taux de remboursement anticipé diminuent, ce qui allonge la durée des titres adossés à des créances hypothécaires et amplifie les baisses de prix.

Le gamma négatif et son impact sur les mouvements de momentum sur les marchés obligataires

Le gamma négatif est un concept lié à la convexité négative, qui fait référence au taux de variation de la convexité en fonction des fluctuations des taux d'intérêt.

Dans le contexte des titres adossés à des créances hypothécaires, le gamma négatif implique que la convexité négative de ces titres s'aggrave lorsque les taux d'intérêt changent.

Cela signifie que les investisseurs en titres adossés à des créances hypothécaires sont confrontés à des risques croissants dans la gestion de leur exposition aux taux d'intérêt, étant donné que leurs couvertures deviennent moins efficaces et doivent être constamment réajustées.

Le gamma négatif peut avoir un impact significatif sur les mouvements dynamiques des marchés obligataires.

Lorsque les taux d'intérêt augmentent, le gamma négatif peut amplifier la pression à la vente sur les titres adossés à des créances hypothécaires, car les traders/investisseurs s'efforcent de couvrir leur exposition aux taux d'intérêt.

Cela peut à son tour entraîner une plus grande volatilité sur le marché obligataire, créant une boucle de rétroaction qui exacerbe les baisses de prix.

Dans un contexte de baisse des taux d'intérêt, le gamma négatif peut freiner l'appréciation du prix des titres adossés à des créances hypothécaires, les investisseurs étant contraints de vendre d'autres titres à revenu fixe pour rééquilibrer leurs portefeuilles.

Implications macroéconomiques mondiales

La convexité négative et le gamma négatif peuvent avoir des conséquences considérables sur la macroéconomie mondiale.

La présence d'une convexité négative dans les titres adossés à des créances hypothécaires peut créer des risques systémiques sur les marchés financiers, car la sensibilité accrue aux prix et les exigences en matière de couverture peuvent entraîner des pénuries de liquidités et des corrections brutales des prix.

La crise financière de 2008 en a été l'illustration, l'effondrement du marché des titres adossés à des créances hypothécaires ayant joué un rôle important dans le ralentissement économique général.

En outre, les banques centrales doivent être attentives à la dynamique de convexité négative des titres adossés à des créances hypothécaires lorsqu'elles mettent en œuvre leur politique monétaire.

Comme les titres adossés à des créances hypothécaires représentent une part importante du marché des titres à revenu fixe, les banques centrales doivent prendre en compte les effets potentiels des variations des taux d'intérêt sur la fixation des prix des titres adossés à des créances hypothécaires et sur le système financier dans son ensemble.

S'ils ne sont pas gérés de manière appropriée, ces effets peuvent conduire à l'instabilité financière et exacerber les ralentissements économiques.

FAQ - Convexité des hypothèques (MBS)

Qu'est-ce que la durée et la convexité d'une hypothèque ?

La durée et la convexité sont des concepts importants pour comprendre le comportement des titres à revenu fixe, y compris les hypothèques, en réponse aux variations des taux d'intérêt.

La durée et la convexité permettent d'évaluer la sensibilité d'une hypothèque ou d'un titre adossé à une hypothèque (MBS) aux fluctuations des taux d'intérêt.

Durée

La duration est une mesure du temps moyen pondéré nécessaire pour recevoir tous les flux de trésorerie d'un titre à revenu fixe, tel qu'une obligation ou un prêt hypothécaire.

Elle est utilisée pour estimer la variation en pourcentage du prix d'un titre pour une variation donnée des taux d'intérêt.

Plus la durée est élevée, plus le prix du titre est sensible aux variations des taux d'intérêt.

Pour un prêt hypothécaire, la durée dépend de facteurs tels que l'échéance du prêt, le taux d'intérêt, ainsi que le calendrier et l'importance des flux de trésorerie (paiements du principal et des intérêts).

Les prêts hypothécaires ont généralement une durée inférieure à leur durée réelle, car les paiements de capital et d'intérêts sont effectués tout au long de la durée du prêt, et pas seulement à l'échéance.

Par exemple, le prêt hypothécaire à taux fixe sur 30 ans - un élément essentiel du marché immobilier américain - a une durée inférieure à ces 30 ans, mais il est très incertain car les emprunteurs peuvent rembourser leur prêt hypothécaire par anticipation.

Convexité

La convexité mesure le taux de variation de la durée par rapport aux fluctuations des taux d'intérêt.

Elle permet de saisir la relation non linéaire entre les prix des obligations et les taux d'intérêt, offrant une estimation plus précise de la sensibilité des prix pour des variations de taux d'intérêt plus importantes.

Pour la plupart des titres à revenu fixe, la convexité est positive, ce qui signifie que les prix des obligations augmentent lorsque les taux d'intérêt baissent et diminuent lorsque les taux d'intérêt augmentent.

Toutefois, les hypothèques et les titres adossés à des hypothèques présentent une convexité négative en raison de l'option de remboursement anticipé intégrée, qui permet aux emprunteurs de refinancer ou de rembourser leurs prêts lorsque les taux d'intérêt baissent.

La durée et la convexité d'un prêt hypothécaire peuvent varier considérablement dans le temps en raison de facteurs tels que l'évolution des taux d'intérêt, le comportement de remboursement anticipé et la durée restante du prêt.

Cette variabilité rend la gestion du risque de taux d'intérêt pour les hypothèques et les titres adossés à des hypothèques plus complexe que pour d'autres instruments à revenu fixe.

Comment savoir si les remboursements anticipés sont susceptibles d'influer sur la durée des titres adossés à des créances hypothécaires ?

Il s'agit de comparer les taux d'intérêt des prêts hypothécaires existants aux taux d'intérêt actuels (taux hypothécaires).

Si les taux d'intérêt actuels sont plus élevés que ceux des prêts hypothécaires existants, il y a peu de refinancement et donc peu de remboursements anticipés.

Lorsque les taux hypothécaires existants sont inférieurs à ceux de la plupart des hypothèques, on peut s'attendre à un refinancement plus important.

Quelle est la différence entre la durée et la convexité dans le contexte des titres adossés à des créances hypothécaires ?

La duration est une mesure de la sensibilité du prix d'un titre à revenu fixe aux variations des taux d'intérêt, tandis que la convexité mesure le taux de variation de la duration par rapport aux fluctuations des taux d'intérêt.

Dans le contexte des titres adossés à des créances hypothécaires, la duration permet d'estimer la variation de prix pour les petites variations de taux d'intérêt, tandis que la convexité est liée à la relation non linéaire entre les prix des obligations et les taux d'intérêt pour les variations de taux d'intérêt plus importantes.

Pourquoi les titres adossés à des créances hypothécaires présentent-ils une convexité négative ?

La convexité négative des titres adossés à des créances hypothécaires est due à l'option de remboursement anticipé intégrée dans les prêts hypothécaires. Cette option permet aux emprunteurs de refinancer ou de rembourser leur prêt lorsque les taux d'intérêt baissent.

Ce comportement de remboursement anticipé fait que les investisseurs en titres adossés à des créances hypothécaires reçoivent les paiements du principal plus tôt que prévu. Cela raccourcit effectivement la durée de leurs investissements et réduit les gains de prix associés à la baisse des taux d'intérêt.

Quel est l'impact de la convexité négative sur les investisseurs en titres adossés à des créances hypothécaires ?

La convexité négative a un impact sur les investisseurs en MBS en rendant leurs investissements plus sensibles aux variations des taux d'intérêt que les autres titres à revenu fixe.

Lorsque les taux d'intérêt augmentent, les prix des titres adossés à des créances hypothécaires peuvent chuter plus fortement en raison de la probabilité accrue que les emprunteurs conservent leurs prêts hypothécaires, ce qui prolonge effectivement la durée des titres adossés à des créances hypothécaires.

Inversement, lorsque les taux d'intérêt baissent, les prix des titres adossés à des créances hypothécaires peuvent ne pas s'apprécier autant que d'autres titres à revenu fixe en raison de l'augmentation des taux de remboursement anticipé.

Qu'est-ce que le gamma négatif et quel est son impact sur les marchés obligataires ?

Le gamma négatif est un concept lié à la convexité négative, qui fait référence au taux de variation de la convexité en fonction des fluctuations des taux d'intérêt.

Dans le contexte des titres adossés à des créances hypothécaires, le gamma négatif implique que la convexité négative de ces titres s'aggrave lorsque les taux d'intérêt changent.

Cela peut entraîner une plus grande volatilité sur les marchés obligataires, car les investisseurs en titres adossés à des créances hypothécaires doivent constamment réajuster leurs couvertures, ce qui risque d'exacerber les baisses de prix dans les environnements de hausse des taux d'intérêt et de freiner l'appréciation des prix dans les environnements de baisse des taux d'intérêt.

Comment la convexité négative et le gamma négatif influencent-ils la macroéconomie mondiale ?

La convexité négative et le gamma négatif peuvent créer des risques systémiques sur les marchés financiers, car la sensibilité accrue aux prix et les exigences de couverture peuvent entraîner des pénuries de liquidités et des corrections brutales des prix.

Les banques centrales doivent également être attentives à la dynamique de convexité négative des titres adossés à des créances hypothécaires lorsqu'elles mettent en œuvre leur politique monétaire, car les titres adossés à des créances hypothécaires représentent une part importante du marché des titres à revenu fixe, et les variations de taux d'intérêt peuvent avoir des répercussions sur les prix des titres adossés à des créances hypothécaires et sur le système financier dans son ensemble.

Comment les investisseurs peuvent-ils gérer la convexité négative de leurs portefeuilles de titres adossés à des créances hypothécaires ?

Les investisseurs peuvent gérer la convexité négative de leurs portefeuilles de MBS en diversifiant leurs investissements à revenu fixe, en incorporant d'autres types d'obligations à convexité positive ou en recourant à des stratégies de couverture telles que les swaps de taux d'intérêt, les options ou les contrats à terme.

En outre, les investisseurs peuvent envisager d'investir dans des titres adossés à des créances hypothécaires présentant différents profils de risque de remboursement anticipé, tels que ceux adossés à des prêts assortis de pénalités de remboursement anticipé ou d'options de refinancement restreintes.

Conclusion

Il est important pour les investisseurs, les décideurs politiques et les acteurs des marchés financiers de comprendre les mécanismes de la convexité des titres adossés à des créances hypothécaires, en particulier la convexité négative et le gamma négatif.

Les caractéristiques uniques des titres adossés à des créances hypothécaires peuvent avoir des conséquences importantes sur les marchés obligataires et la macroéconomie mondiale.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot