Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-02-2026 23:08:37

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 286

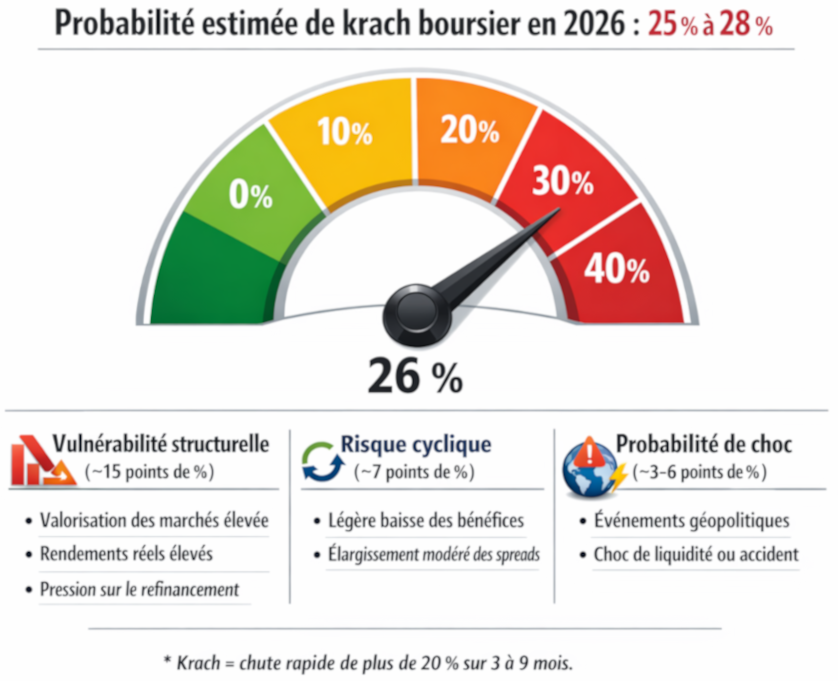

Il y a une chance sur quatre que le marché boursier s'effondre en 2026 : voici pourquoi

Selon nos estimations actuelles, la probabilité d'un krach boursier en 2026 est comprise entre 25 et 28 %, un krach étant défini comme une baisse de plus de 20 % entre le pic et le creux des principaux indices boursiers américains.

Cette probabilité est nettement plus élevée qu'elle ne l'était à l'approche de 2025, non pas en raison d'un événement dramatique imminent, mais parce que plusieurs des soutiens structurels qui ont soutenu les marchés ces dernières années commencent à s'affaiblir simultanément.

Nous allons passer en revue le raisonnement qui sous-tend notre estimation de probabilité en nous appuyant sur des fondamentaux clés : les valorisations, les taux, les marchés du crédit, la sensibilité des bénéfices et le positionnement.

Points clés à retenir

Nous estimons à 25-28 % le risque d'un krach boursier (une chute rapide de plus de 20 %) en raison de l'affaiblissement de plusieurs facteurs de soutien en fin de cycle :

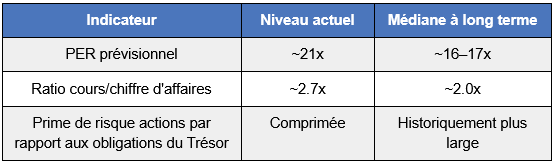

1️⃣ Les valorisations laissent peu de marge d'erreur : le S&P 500 affiche un ratio cours/bénéfice prévisionnel d'environ 21, contre une médiane à long terme d'environ 16-17, avec un ratio cours/chiffre d'affaires d'environ 2,7 contre environ 2,0 et une prime de risque sur les actions comprimée. Une simple réévaluation de 21 à 18 implique une baisse d'environ 14 %, même si les bénéfices se maintiennent. (Pour mettre les choses en perspective, les données indiquent que le ratio cours/bénéfice prévisionnel moyen depuis 1982 est d'environ 15 à 15,5.)

2️⃣ Les taux restent un casse-tête : avec un taux américain à 10 ans d'environ 4 %, des rendements réels élevés et une politique toujours restrictive, les multiples bénéficient d'un soutien moindre. La combinaison la plus risquée est celle des rendements élevés et d'une croissance plus modérée, qui affecte à la fois le soutien des valorisations et celui des bénéfices.

3️⃣ Les chiffres de la crise s'additionnent même avec des hypothèses modérées : notre test de résistance utilise un BPA prévisionnel de -8 % et une compression des multiples (21 → 18). Cela donne -8 % + environ -14 %, soit environ -22 %, c'est-à-dire une situation de crise sans qu'il soit nécessaire d'en arriver à une crise financière.

4️⃣ Le crédit et le calendrier de refinancement constituent un danger : les spreads à haut rendement sont généralement inférieurs à 400 pb en période stable, compris entre 450 et 550 pb en période de stress et supérieurs à 600 pb en période de krach. L'année 2026 est vulnérable, car une grande partie des échéances 2026-2028 doivent être refinancées à des taux supérieurs à zéro. Si les spreads s'élargissent avec la demande, les tensions sur le financement peuvent se répercuter sur les actions. (S&P Global Ratings estime que les échéances de la dette des entreprises non financières augmenteront fortement entre 2026 et 2028, pour atteindre un pic d'environ 3 000 milliards de dollars en 2028).

5️⃣ Le positionnement peut transformer une faiblesse normale en un problème : une forte détention passive/ETF, une exposition massive aux mégacapitalisations et des structures de vente de volatilité rendent les ventes massives plus mécaniques. Une seule erreur peut déclencher une réduction des risques, des déficits de liquidité et des baisses plus rapides que les fondamentaux. (Selon les études, la « détention passive » aux États-Unis s'élève à environ 33 % si l'on inclut les fonds indiciels et autres produits liés à des indices).

Qu’est-ce qui constitue un « krach » ?

Pour être bien clairs, nous utilisons les définitions institutionnelles standard :

Correction : -10 %

Marché baissier : -20 %

Scénario de krach : une chute rapide de plus de 20 % en 3 à 9 mois environ.

Cette distinction est importante. Une baisse progressive sur plusieurs années et une réévaluation rapide des cours constituent des problèmes totalement différents pour les investisseurs et les acteurs du marché, et c’est sur cette dernière que nous nous concentrons ici.

Pourquoi le risque de krach augmente-t-il lorsque la politique monétaire se durcit en fin de cycle ?

La plupart des fortes baisses suivent un schéma reconnaissable. L’économie est toujours en expansion, la politique monétaire reste restrictive plus longtemps que prévu, les prévisions de bénéfices commencent à fléchir, les marchés du crédit se détériorent discrètement, puis les actions se réévaluent. Et souvent, tout cela simultanément.

On peut retracer cette séquence à travers les années 2000, 2008, le mini-krach du quatrième trimestre 2018 (le S&P 500 a chuté de 13,5 % et le Nasdaq-100 de 17,3 %) et le choc des taux de 2022 (notamment dû aux décisions de la Réserve fédérale américaine et de la Banque d'Angleterre).

Il est important de noter que les krachs débutent rarement en période de récession ; ils surviennent généralement juste avant.

Contexte actuel de valorisation

Notre point de départ pour l'analyse des perspectives à la baisse est que le marché américain dans son ensemble, mesuré par le S&P 500, se négocie toujours au-dessus de ses niveaux de valorisation moyens à long terme.

Aperçu de la valorisation future

Cela ne rend pas un krach inévitable. Des valorisations élevées peuvent persister longtemps. Mais cela signifie que le marché dispose de beaucoup moins de marge de manœuvre en cas de résultats décevants.

Un simple réajustement du ratio cours/bénéfice prévisionnel, de 21 à 18 fois les bénéfices, implique à lui seul une baisse d'environ 14 %, sans aucune détérioration des bénéfices. C'est le premier élément du calcul d'un krach.

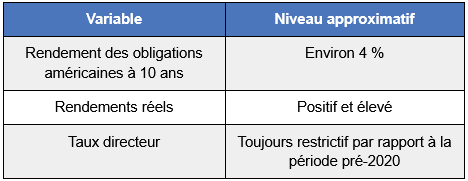

Les taux d'intérêt restent dans une zone de pression à la valorisation

Les actions ne sont pas isolées : elles sont en concurrence avec les rendements obligataires pour attirer les capitaux, et le contexte actuel des taux n'est pas particulièrement favorable aux multiples élevés.

Structure actuelle

Lorsque les rendements réels restent élevés, la situation se retourne contre les actions à plusieurs égards :

La valeur actualisée des bénéfices futurs diminue, les actions de croissance à long terme subissent des pressions et les entreprises endettées rencontrent des difficultés de refinancement. Historiquement, des rendements réels durablement supérieurs à environ 2 % ont eu tendance à plafonner les multiples de valorisation des actions.

Les marchés peuvent progresser, et progressent effectivement, dans un contexte de rendements élevés, mais sur de courtes périodes. La situation la plus dangereuse se présente lorsque les rendements restent élevés tandis que la croissance s’affaiblit simultanément, car cela supprime à la fois le soutien à la valorisation et le soutien aux bénéfices.

Sensibilité aux résultats : Le mécanisme silencieux des krachs boursiers

La plupart des krachs ne sont pas provoqués par un choc unique et brutal. En réalité, les anticipations de bénéfices diminuent plus vite que les investisseurs ne sont prêts à l'admettre, puis la réévaluation des cours s'effectue brutalement.

Test de résistance simplifié pour les traders

Supposons :

Le BPA prévisionnel chute de 8 % (scénario de léger ralentissement).

Repli du multiple prévisionnel de 21 à 18

Calculs :

Impact sur le BPA : -8 % Impact sur le multiple : -14 %

Baisse cumulée ≈ -22 %

On atteint déjà un niveau critique, et cela ne nécessite pas de crise financière – un simple cycle de dégradation de la notation suffit.

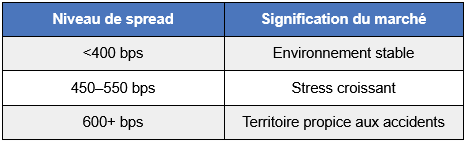

Les marchés du crédit donnent souvent l'alerte avant les actions.

Les investisseurs expérimentés ont tendance à surveiller de plus près les spreads de crédit que l'actualité, et ce à juste titre. Les investisseurs en actions peuvent généralement maintenir leur optimisme plus longtemps que les investisseurs en crédit.

Zones de risque des spreads à haut rendement

Lors du dernier choc récessionniste, l'écart de taux d'intérêt (OAS) de l'ICE BofA US HY s'est élargi, passant d'environ 360 points de base (décembre 2019) à environ 1 087 points de base à son plus haut niveau – le crédit s'étant réévalué avant que les actions ne se stabilisent.

Désormais, la question spécifique pour 2026 concerne le calendrier de refinancement. Un volume important de dette d'entreprise a été émis pendant la période de taux zéro, et une grande partie arrive à échéance entre 2026 et 2028.

Si les spreads s'élargissent tandis que la demande de refinancement augmente simultanément, les coûts d'emprunt s'envolent, les défauts de paiement se multiplient, le crédit se resserre et les actions se réévaluent. Ce mécanisme a précédé la plupart des krachs boursiers récents.

Le problème du positionnement : les marchés évoluent désormais plus vite que l'économie

Les krachs modernes sont souvent autant liés au positionnement qu'aux fondamentaux macroéconomiques. Les risques de concentration actuels sont bien réels : forte présence d'ETF passifs, concentration importante des investissements institutionnels dans les géants de la tech, investissements massifs dans les technologies liées à l'IA et stratégies généralisées de vente de titres volatils.

La BCE elle-même a averti que le sentiment du marché pourrait basculer brutalement en cas de ralentissement de la croissance ou de résultats décevants des entreprises technologiques liées à l'IA, compte tenu de la concentration des expositions.

Cette structure est fragile. Si un indice phare déçoit, les fonds réduisent leur exposition, les ETF transmettent automatiquement les ventes, des lacunes de liquidité apparaissent et les prix peuvent chuter bien plus vite que ne le justifieraient les seuls fondamentaux.

C'est pourquoi les récentes vagues de ventes massives ont eu tendance à se manifester par des mouvements brusques et soudains plutôt que par des baisses lentes et ordonnées.

Pourquoi le risque pour 2026 semble plus élevé qu'en 2025

Trois facteurs structurels méritent d'être soulignés.

1 - Les marges de manœuvre des politiques monétaires sont plus réduites

Lors des cycles précédents, les banques centrales pouvaient réagir aux premières tensions par des baisses de taux agressives. Cette option est aujourd'hui plus limitée, tant que le risque d'inflation persiste. Une réaction plus lente signifie que les marchés doivent absorber davantage de pertes avant de bénéficier d'un soutien.

2 - Le refinancement des entreprises approche

La dette émise en 2020-2021 affichait des taux d'intérêt exceptionnellement bas. Son refinancement aux taux actuels exerce une pression réelle sur les bénéfices et les bilans, et accroît le risque de dégradation de la notation pour de nombreux émetteurs. Le marché n'en a pas encore pleinement tenu compte.

3 - Les marges bénéficiaires restent historiquement élevées

Les marges des entreprises américaines demeurent supérieures à leurs moyennes de long terme, et les marges ont historiquement une forte tendance à revenir à la moyenne. Si elles baissent, même légèrement, alors que les salaires se maintiennent, les anticipations de bénéfices chutent rapidement – et c'est précisément ainsi que débutent les cycles de dégradation de la notation.

Principaux facteurs déclencheurs de krach pour 2026

Facteurs structurels les plus probables

1 - Début d'un cycle de révisions à la baisse des bénéfices

Les petites révisions à la baisse des estimations ont tendance à s'amplifier. Les marchés s'ajustent généralement plus rapidement que les analystes ne mettent à jour leurs prévisions, et c'est là que les dégâts se produisent réellement.

2 - Élargissement des spreads de crédit au-delà de 550-600 points de base

Historiquement, cette fourchette signale des tensions systémiques sur le financement plutôt qu'une volatilité passagère.

3 - Les baisses de taux arrivent plus lentement que prévu par les marchés

Cela supprime le soutien à la valorisation au pire moment, alors que la croissance est déjà en ralentissement.

Accélérateurs de probabilité moyenne

4 - Dénouement des géants de la capitalisation

Les plus grandes composantes de l'indice affichent actuellement un poids exceptionnellement élevé dans l'indice de référence. Une déception sectorielle peut entraîner mécaniquement l'ensemble du marché, indépendamment des fondamentaux généraux.

5 - Tensions sur le crédit privé

Le crédit privé a connu une expansion rapide pendant la période de taux élevés. Des défauts de paiement groupés pourraient restreindre plus largement et plus rapidement l'appétit pour le risque des institutions.

Déclencheurs de chocs graves mais de faible probabilité

6 - Erreur de politique monétaire

Un resserrement monétaire inopportun ou un assouplissement trop tardif peuvent avoir des conséquences bien plus graves que ne le laisse supposer l'erreur initiale.

7 - Perturbation majeure des chaînes d'approvisionnement géopolitiques

Des chocs énergétiques ou des blocages commerciaux peuvent bouleverser les anticipations d'inflation du jour au lendemain. Ces événements sont imprévisibles, mais ils doivent être pris en compte dans tout modèle fiable d'évaluation des probabilités de crise.

Évaluation des probabilités

Notre estimation de 25 à 28 % repose sur la combinaison de trois éléments :

Vulnérabilité structurelle (environ 15 %)

Valorisations élevées

Rendements réels élevés

Pressions de refinancement

Risque de détérioration du cycle économique (environ 7 %)

Scénario de dégradation modérée du BPA

Légère détérioration du crédit

Probabilité de choc (environ 3 à 6 %)

Accident géopolitique ou de liquidité

Au total, cela représente une probabilité d’environ une sur quatre – une probabilité certes faible, mais loin d’être extrême.

Qu’est-ce qui réduirait la probabilité d’un krach ?

Trois événements réduiraient sensiblement le risque : une inflation qui se rapproche nettement de son objectif, le début d’un cycle d’assouplissement monétaire durable par les banques centrales et la stabilisation, voire l’amélioration, des révisions de bénéfices.

Si ces trois conditions sont réunies, le tableau des probabilités change radicalement.

Qu’est-ce qui augmenterait la probabilité d’un krach ?

À l’inverse, les signaux d’alerte précoce à surveiller de près sont les suivants : des révisions à la baisse persistantes des prévisions de bénéfice par action (BPA) mensuelles, des spreads de rendement des obligations à haut rendement qui se rapprochent de plus de 550 points de base (5,5 points de pourcentage), une hausse du chômage malgré le maintien d’une politique monétaire restrictive et l’apparition soudaine de problèmes de liquidités chez les grandes capitalisations.

Historiquement, lorsque ces facteurs se conjuguent, la probabilité d’un krach augmente rapidement.

Le point clé souvent négligé par les commentaires

Les krachs n’ont pas besoin d’annonces fracassantes pour se déclencher. Ils surviennent généralement lorsque le marché anticipe la stabilité, que la croissance ralentit légèrement, que le financement se resserre discrètement et que les positions sont saturées. Une déception banale provoque alors des ventes forcées, et le mouvement s’emballe.

C’est précisément ce scénario qui devient plus plausible à mesure que l’année 2026 avance.

Conclusion

Nous ne prévoyons pas de krach. Nous constatons simplement que la probabilité structurelle a augmenté pour atteindre 25 à 28 %, un niveau supérieur à celui de l’année dernière, mais toujours inférieur au scénario de base.

Les marchés passent la majeure partie de leur temps à progresser malgré les risques ambiants, et cette tendance devrait se poursuivre.

Cependant, lorsque les pressions sur les valorisations en fin de cycle, les difficultés de refinancement et la sensibilité aux résultats convergent, les scénarios défavorables deviennent statistiquement plus fréquents. C’est à ce contexte que les investisseurs doivent penser en 2026.

Cet article est fourni à titre d’information générale et à des fins de discussion uniquement. Il ne constitue ni un conseil en investissement, ni un conseil financier, ni une recommandation, ni une offre ou une sollicitation d’achat ou de vente de titres ou de produits financiers. Les probabilités et les scénarios mentionnés sont des estimations basées sur nos hypothèses et un modèle de risque, et non une prévision ou une garantie de la performance future du marché. Les marchés sont par nature incertains et les résultats peuvent différer sensiblement des estimations. Les performances passées ne préjugent pas des performances futures.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot