Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 15-02-2024 17:19:32

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 460

La théorie du renouvellement dans la finance, les marchés et le trading

La théorie du renouvellement est une branche de la théorie des probabilités qui traite des délais de récurrence des événements.

Elle est basée sur l'étude des processus stochastiques et a trouvé des applications dans divers domaines, notamment la finance, l'économie et le trading.

Dans le contexte de la finance et du trading, la théorie du renouvellement peut offrir des cadres pour la prise de décision dans l'incertitude, en particulier pour la modélisation et l'analyse des événements du marché, les stratégies de trading et la gestion des risques.

Principaux enseignements :

Modélisation des événements

La théorie du renouvellement permet de modéliser le calendrier et la fréquence des événements financiers, tels que les défaillances ou les cycles de marché.

Elle permet de comprendre les schémas qui se répètent à intervalles réguliers.

Informer la gestion des risques

En prédisant la probabilité de récurrence d'un événement, les traders peuvent mieux se préparer et atténuer les risques associés aux événements rares ou cycliques du marché.

Amélioration de la prise de décision

La compréhension des propriétés statistiques de la chronologie des événements aide les traders à prendre des décisions éclairées concernant les points d'entrée et de sortie, le rééquilibrage des portefeuilles et la planification stratégique.

Concepts clés

Processus de renouvellement

Au cœur de la théorie du renouvellement se trouve le processus de renouvellement, qui modélise l'apparition d'événements au fil du temps.

En finance, ces événements peuvent être des mouvements de prix d'actions atteignant un certain seuil, des transactions se produisant ou des cycles économiques redémarrant.

Temps d'inter-arrivée

Il s'agit du temps qui s'écoule entre deux événements consécutifs dans un processus de renouvellement.

Comprendre la distribution de ces temps peut aider à prédire l'occurrence future d'événements financiers.

Fonction de renouvellement

La fonction de renouvellement donne le nombre attendu de renouvellements (ou d'événements) au cours d'une période donnée.

Elle est utilisée pour estimer la fréquence des mouvements du marché ou des opportunités de trading.

Théorèmes des limites

Au fil du temps, certaines propriétés des processus de renouvellement se stabilisent.

Par exemple, le taux moyen de renouvellement converge vers une constante dans des conditions spécifiques.

Ce principe peut être appliqué aux prévisions à long terme des marchés financiers.

Les mathématiques à la base de la théorie du renouvellement

Examinons brièvement les mathématiques qui sous-tendent la théorie du renouvellement :

Idée maîtresse

Modéliser des événements aléatoires qui se produisent indépendamment dans le temps.

Variables principales

N(t) = Nombre d'événements jusqu'au moment t

Xn = Temps écoulé entre le (n-1)ème et le nème événement

Hypothèses clés

{Xn} sont IID (indépendants et identiquement distribués)

L'échelle de temps est réinitialisée après chaque événement

Équation clé - Fonction de renouvellement

m(t) = E[N(t)] = ∑_{n=0}^{∞} F^n(t)

Où F(t) est la fonction de distribution cumulative de Xn et m(t) est le nombre attendu d'événements à l'instant t.

L'analyse porte sur

La distribution des temps d'attente Xn

Comportement asymptotique lorsque t → ∞

Théorèmes limites (LLN, CLT) pour N(t)

Les mathématiques s'appuient sur la théorie des probabilités et les processus stochastiques.

Dans l'ensemble, la théorie du renouvellement fournit un cadre mathématique utile pour étudier la récurrence aléatoire.

Applications de la théorie du renouvellement à la finance, aux marchés et au trading

Timing du marché

Les traders peuvent utiliser la théorie du renouvellement pour modéliser le calendrier des hauts et des bas du marché, des changements de taux d'intérêt ou d'autres indicateurs économiques.

En comprenant la distribution des délais d'arrivée des événements, les traders peuvent mieux planifier leurs points d'entrée et de sortie.

Gestion du risque

La théorie du renouvellement peut aider à quantifier la probabilité de mouvements extrêmes du marché ou les taux de défaillance des instruments financiers.

Voir aussi : Théorie de la valeur extrême

Développement de stratégies de trading

Les stratégies telles que le retour à la moyenne et le momentum trading peuvent bénéficier de la théorie du renouvellement en identifiant des modèles statistiques dans l'occurrence des mouvements de prix.

Analyse des cycles économiques

La théorie du renouvellement peut contribuer à la modélisation des cycles économiques, y compris les expansions et les récessions, en traitant les redémarrages de cycle comme des événements de renouvellement.

Comment les traders peuvent utiliser la théorie du renouvellement

Modélisation prédictive

Les traders peuvent développer des modèles basés sur des données historiques pour prédire les événements futurs du marché.

Par exemple, en analysant l'intervalle de temps entre les pics boursiers passés, les traders peuvent estimer la probabilité de pics futurs dans certains délais.

Optimisation de la stratégie

La théorie du renouvellement peut aider à optimiser les stratégies de trading en identifiant la nature probabiliste des signaux de trading et des événements du marché.

Cela peut permettre un ajustement dynamique des stratégies sur la base de la fréquence attendue des opportunités.

Tests de résistance

L'application de la théorie du renouvellement dans les scénarios de simulation de crise permet aux traders et aux institutions financières d'évaluer la résilience de leurs portefeuilles face à des événements rares mais lourds de conséquences, en simulant l'occurrence de tels événements sur de longues périodes.

Trading algorithmique

Dans le cadre du trading algorithmique, la théorie du renouvellement peut être utilisée pour concevoir des algorithmes qui s'adaptent automatiquement à l'évolution de la fréquence et de l'ampleur des mouvements de prix.

Cela peut améliorer l'adaptabilité et la performance des systèmes de trading automatisés.

Exemple de codage - Théorie du renouvellement

Pour illustrer un exemple de théorie du renouvellement sur les marchés financiers à l'aide de Python, nous simulerons l'occurrence d'événements de marché (par exemple, l'atteinte d'un certain seuil de prix des actions) et calculerons le nombre attendu d'événements jusqu'au temps (t) sur la base de la fonction de renouvellement.

Cet exemple simple utilisera une distribution exponentielle pour les temps inter-événements (ce qui est courant dans les applications de la théorie du renouvellement en raison de sa propriété sans mémoire).

import numpy as np

import matplotlib.pyplot as plt

# Paramètres

lambda_param = 0.1 # Rate parameter for the exponential distribution

time_horizon = 50 # Total time horizon to simulate

num_simulations = 10000 # Number of simulations to approximate E[N(t)]

# Simuler une séquence de temps entre les événements

def simulate_inter_event_times(lambda_param, time_horizon):

inter_event_times = []

total_time = 0

while total_time < time_horizon:

next_time = np.random.exponential(scale=1/lambda_param)

total_time += next_time

if total_time < time_horizon:

inter_event_times.append(next_time)

return inter_event_times

# Simuler N(t) pour des simulations multiples

def simulate_N_t(lambda_param, time_horizon, num_simulations):

event_counts = np.zeros(num_simulations)

for i in range(num_simulations):

inter_event_times = simulate_inter_event_times(lambda_param, time_horizon)

event_counts[i] = len(inter_event_times)

return event_counts

# Calculer E[N(t)] - Nombre attendu d'événements à l'instant t

event_counts = simulate_N_t(lambda_param, time_horizon, num_simulations)

expected_num_events = np.mean(event_counts)

print(f"Expected number of events by time {time_horizon}: {expected_num_events}")

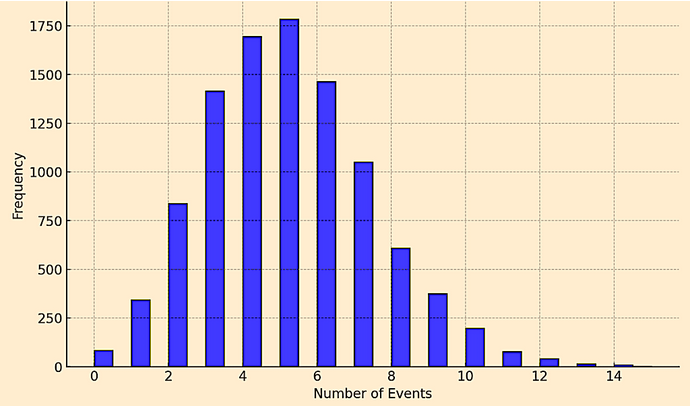

# Représentation graphique de la distribution de N(t)

plt.hist(event_counts, bins=30, alpha=0.7, color='blue', edgecolor='black')

plt.title(f"Distribution of Number of Events by Time {time_horizon}")

plt.xlabel("Number of Events")

plt.ylabel("Frequency")

plt.show()Explication

Fonction simulate_inter_event_times - Simule les temps entre des événements consécutifs (par exemple, le prix d'une action atteignant un seuil) à l'aide d'une distribution exponentielle. Elle s'arrête lorsque le temps cumulé dépasse l'horizon temporel.

Fonction simulate_N_t - Répète la simulation des temps inter-événements sur plusieurs simulations pour approximer la distribution de N(t), le nombre d'événements jusqu'à l'instant (t).

Nombre attendu d'événements - Calcule le nombre attendu d'événements jusqu'à l'instant (t) en calculant la moyenne de toutes les simulations.

Principaux enseignements

Cet exemple de code utilise la distribution exponentielle pour les temps inter-événements afin de modéliser l'occurrence d'événements de marché indépendants dans le temps, conformément aux principes de la théorie du renouvellement.

En simulant de nombreuses séquences d'événements, nous approchons le nombre attendu d'événements E[N(t)] dans un horizon temporel donné.

Cette méthode permet de mieux comprendre la fréquence de certains événements de marché.

L'histogramme de N(t) à travers les simulations donne une représentation visuelle de la fréquence d'apparition d'un nombre spécifique d'événements. Aide à l'analyse du marché et à l'évaluation des risques liés à la fréquence des événements.

Distribution du nombre d'événements en fonction du temps 50

Conclusion

La théorie du renouvellement est un cadre d'analyse et de prise de décision à la lumière de la nature stochastique des marchés financiers.

En s'appuyant sur les principes des processus de renouvellement, les traders et les analystes financiers peuvent améliorer leur compréhension des dynamiques/événements/comportements du marché, améliorer le timing de leurs transactions et affiner leurs pratiques de gestion des risques.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot