Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 12-02-2024 21:43:54

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

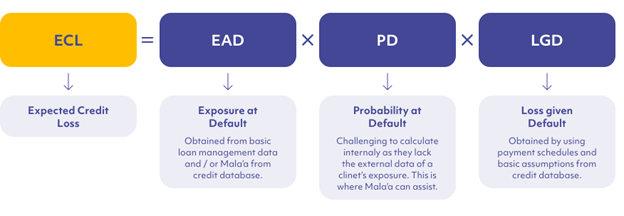

Exposition en cas de défaut, probabilité de défaut et perte en cas de défaut (EAD, PD et LGD)

Nous examinons les différences entre l'exposition au défaut (EAD), la probabilité de défaut (PD) et la perte en cas de défaut (LGD).

Principaux enseignements - EAD vs. PD vs. LGD :

➡️ L'exposition en cas de défaut (EAD) quantifie la valeur totale du risque en cas de défaut de l'emprunteur.

Elle se concentre sur l'encours de l'exposition, y compris les fonds engagés mais non tirés.

➡️ La probabilité de défaut (PD) évalue la probabilité qu'un emprunteur manque à ses obligations.

Elle est utilisée pour évaluer le risque et fixer les conditions de crédit.

➡️ La perte en cas de défaut (LGD) mesure le pourcentage de l'EAD qui n'est pas récupéré après un défaut.

Souligne l'importance de la qualité des garanties et des efforts de recouvrement pour limiter les pertes potentielles.

Exposition au défaut (EAD)

L'exposition au défaut (EAD) est une mesure de la gestion des risques dans le contexte du risque de crédit.

Elle quantifie la valeur totale à laquelle une banque est exposée en cas de défaillance d'un prêt.

L'EAD n'est pas un chiffre statique ; il peut varier au cours de la durée de vie d'un prêt.

Cette variation est due aux changements dans les montants utilisés, aux lignes de crédit non utilisées et aux fluctuations des taux d'intérêt ou de la valeur des devises affectant le principal.

Pour les institutions, une estimation précise de l'EAD est importante pour évaluer les pertes potentielles et pour déterminer les réserves de capital dans des cadres réglementaires tels que Bâle III.

Composants influençant l'EAD

Exposition actuelle - Solde actuel du prêt ou de la facilité de crédit.

Exposition future potentielle - Montants supplémentaires que l'emprunteur pourrait retirer avant d'être en défaut.

Fluctuations des garanties - Variations de la valeur des garanties susceptibles d'affecter le montant de l'exposition.

Facteurs d'atténuation - Caractéristiques telles que les limites de crédit ou les clauses restrictives du prêt qui limitent l'exposition potentielle.

Probabilité de défaut (PD)

La probabilité de défaut (PD) est la probabilité qu'un emprunteur ne rembourse pas son prêt dans un délai donné.

Il s'agit d'un élément fondamental de la modélisation du risque de crédit, utilisé pour la tarification des prêts, la fixation des taux d'intérêt et le calcul des fonds propres réglementaires.

La probabilité de défaut est déterminée en analysant les données historiques de défaut et en tenant compte de variables telles que

la cote de crédit de l'emprunteur

la santé financière

le secteur d'activité

les facteurs macroéconomiques

Déterminants de la probabilité de défaut

Antécédents de crédit - Comportement antérieur de l'emprunteur en matière de crédit.

Santé financière - Paramètres tels que le ratio dette/revenu et la stabilité des flux de trésorerie.

Risque sectoriel - Risques spécifiques au secteur ayant un impact sur l'emprunteur.

Conditions économiques - Indicateurs macroéconomiques qui influencent le risque de crédit.

Perte en cas de défaut (LGD)

La perte en cas de défaut (LGD) représente le montant de la perte à laquelle un prêteur est confronté lorsqu'un emprunteur fait défaut, exprimé en pourcentage de l'exposition totale en cas de défaut.

La perte en cas de défaut prend en compte le taux de recouvrement, c'est-à-dire le montant qu'un prêteur peut récupérer par le biais d'actions telles que la saisie de garanties ou la mise en œuvre de recours juridiques.

Le LGD est utilisé pour estimer la perte potentielle totale et constituer des réserves de capital appropriées.

Facteurs influençant la perte en cas de défaut

Qualité des garanties - Valeur et liquidité des actifs garantissant le prêt.

Efforts de recouvrement - Efficacité des mesures prises par le prêteur pour recouvrer les fonds après un défaut de paiement.

Priorité de la dette - Priorité de la dette dans la structure du capital de l'emprunteur.

Considérations juridiques et opérationnelles - Lois juridictionnelles et efficacité du processus de recouvrement.

Santé financière de l'emprunteur - Situation financière globale de l'emprunteur au moment de la défaillance.

Conditions du secteur et du marché - La santé économique du secteur dans lequel l'emprunteur opère et les conditions générales du marché peuvent influer sur la perte en cas de défaut.

Structure et conditions du prêt - Caractéristiques spécifiques du prêt (par exemple, clauses restrictives, échéance du prêt et taux d'intérêt).

Garanties et assurances - Les garanties ou assurances de tiers peuvent réduire la perte en cas de défaut.

Environnement économique/réglementaire - Les facteurs macroéconomiques et les modifications des politiques réglementaires peuvent influencer les taux de recouvrement.

Délai de résolution - La durée du processus de recouvrement a un impact sur la perte de valeur, car des délais de recouvrement plus longs peuvent entraîner des coûts plus élevés et des recouvrements nets plus faibles en raison de la dépréciation des actifs et des frais juridiques.

Importance dans la gestion des risques

L'EAD, la PD et la LGD sont interconnectées et fournissent collectivement une vue d'ensemble du risque de crédit.

Alors que l'EAD estime l'ampleur de l'exposition au moment de la défaillance, la PD évalue la probabilité que cette défaillance se produise.

Le LGD estime ensuite l'ampleur de la perte si le défaut se produit.

Ces mesures sont importantes pour l'évaluation du risque de crédit, la tarification des prêts et le respect des exigences réglementaires.

L'estimation précise de ces facteurs permet aux institutions financières de maintenir la stabilité financière et d'allouer le capital de manière efficace.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot