Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 06-02-2024 14:25:58

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Stratégie de revenu à rendement pur pour le marché boursier

Nous présentons ci-dessous un exemple de stratégie de revenu à rendement pur pour le marché boursier. Cette stratégie est conçue pour offrir un rendement plutôt qu'une croissance du capital.

Supposons que vous disposiez de 100 000 dollars à investir.

Vous identifiez l'action Altria (MO) comme une action se négociant à un prix de 45 dollars et offrant un dividende annuel de 3,92 dollars par action, couvert par ses bénéfices.

En tant qu'entreprise mature, Altria peut se permettre de verser davantage à ses actionnaires plutôt que d'investir davantage dans le capital pour financer des initiatives de croissance (dans ce cas, l'appréciation du capital a une plus grande influence).

Et disons que vous ne vous souciez pas de l'appréciation du capital et que vous souhaitez simplement une approche purement axée sur le rendement.

La configuration

1) Vendre des options d'achat ATM

Vous pouvez vendre des options d'achat à la monnaie (ATM) sur l'action. Dans un an, les options d'achat ATM sur Altria se vendent 3,40 $ par action.

Vous avez donc un dividende de 3,92 $ par action et une prime d'option de 3,40 $ par action.

Au total, cela représente 7,32 dollars par action.

En divisant ce revenu par le prix de l'action - 7,32 $ par 45 $ - on obtient 16,3 %.

En fonction du nombre d'actions que vous souhaitez acheter (calculé dans le point ci-dessous), vous devez vendre 22 options d'achat ATM, ce qui couvre 2 200 actions.

2) Achat de l'action

Pour 100 000 dollars, vous pouvez acheter environ 2 200 actions.

Techniquement, il s'agit de 2 222 (100 000 $ divisés par 45 $), mais nous arrondissons car les contrats d'option sont vendus par tranches de 100 actions par contrat.

Avec 2 200 actions et 7,32 $ par action, cela peut produire un revenu d'environ 16 000 $ au cours des 12 prochains mois, après prise en compte des coûts de transaction.

Brokers d'options

Investir comporte des risques de perte

Comment pouvez-vous perdre de l'argent ?

Vous pouvez perdre de l'argent si les actions perdent de leur valeur par rapport au marché.

Il s'agit toujours d'un risque important.

Étant donné que vous générez un revenu de 7,32 $ par action dans le cadre de cette configuration, votre seuil de rentabilité correspond à votre revenu net par action moins votre prix d'achat :

7,32/45 = 16,3 % de perte par action

1 - 0,163 = 0,837 = 83,7 % du prix d'achat des actions

$45 * .837 = $37.68

Ainsi, dans cette configuration, vous gagnerez de l'argent si le prix de votre action reste supérieur à 37,68 $.

Vous perdrez de l'argent s'il passe en dessous.

Vous ne gagnerez pas d'argent supplémentaire si le prix de l'action dépasse 45 $, car les options d'achat avec un prix d'exercice de 45 plafonnent vos gains potentiels.

Quels sont vos autres risques ?

Votre principal autre risque concerne la cession d'options.

En d'autres termes, si vous êtes vendeur d'une option et que celle-ci est dans la monnaie, l'acheteur de l'option a le droit d'acheter l'action à tout moment. Chaque contrat d'option représente 100 actions.

L'option anticipée est disponible pour les options de type américain et n'est pas disponible pour les options de type européen.

Si vous négociez des actions américaines et des options sur actions américaines, vous pouvez être certain que l'attribution anticipée est possible.

L'assignation anticipée peut se produire à tout moment pour les options de type américain lorsqu'elles sont ITM.

En particulier, lorsqu'une action est assortie d'un dividende, l'acheteur de l'option sera plus motivé pour exercer l'option.

Le trader peut ainsi capturer le dividende avant la date de détachement du dividende.

Cela se produit-il toujours ? Non.

Mais en utilisant quelques notions mathématiques de base (dont nous donnerons un exemple plus loin), vous pouvez mieux comprendre les motivations économiques de l'autre partie et prédire en conséquence la probabilité d'être assigné de manière anticipée.

De même, si vous êtes l'acheteur d'une option, vous pouvez également faire des calculs pour déterminer s'il est dans votre intérêt d'exercer votre option de manière anticipée.

La valeur extrinsèque d'une option permet de déterminer quelles sont les options qui se prêtent le mieux à un exercice anticipé.

Valeur extrinsèque

La valeur extrinsèque se compose de deux parties :

sa valeur temporelle, et

la volatilité implicite du titre sous-jacent

Plus le titre sous-jacent est susceptible d'être volatil, plus la prime de l'option est élevée, toutes choses égales par ailleurs.

En outre, toutes choses égales par ailleurs, les options plus éloignées de l'échéance (c'est-à-dire qu'il reste plus de jours avant l'échéance) ont plus de valeur que celles qui sont plus proches de l'échéance.

Plus le temps restant est long, plus il peut se produire d'événements susceptibles d'influencer le prix de l'action, ce qui entraîne une augmentation de la prime.

Composante du prix de l'option

Le prix d'une option est composé de deux éléments :

sa valeur intrinsèque - ou le montant pour lequel l'option est dans la monnaie (ITM), et

sa valeur extrinsèque - la valeur supérieure à sa valeur intrinsèque (c'est-à-dire la valeur temporelle plus la volatilité implicite).

Si vous possédez une option d'achat ITM sur une action qui est sur le point d'être détachée du dividende, vous avez le choix entre conserver l'option ou l'exercer pour toucher le dividende. (Vous pouvez également avoir d'autres motivations, mais la perception du dividende est la plus courante).

Faut-il exercer l'option pour toucher le dividende ? Cela dépend.

Si vous choisissez d'exercer l'option d'achat, vous l'échangez contre le titre sous-jacent au prix d'exercice de l'option. Vous renoncez à toute valeur extrinsèque résiduelle de l'option d'achat.

Cela peut être risqué car, en détenant le titre, vous supportez désormais la totalité de la baisse, alors qu'avec l'option d'achat, vous disposiez d'une structure de risque limitée.

Cela signifie que si le dividende que vous pourriez percevoir est supérieur à la valeur extrinsèque de l'option, il peut être intéressant d'exercer l'option de manière anticipée.

Exemple d'une option d'achat

Pour reprendre l'exemple utilisé dans cet article, disons que vous êtes de l'autre côté de l'option et que vous détenez une option d'achat Altria (MO) à 45 et que l'action s'établit à 46, laissant l'option d'achat ITM.

Disons que la valeur de l'option est de 4,00 $ par action (400 $ par contrat). Cette option expire dans 11 mois et il reste quatre paiements de dividendes trimestriels distincts de 0,98 $ par action (3,92 $ par action pour l'année et sur la durée du contrat d'option).

La valeur intrinsèque de l'option est facile à calculer. Il suffit de prendre le prix du sous-jacent (46 $) et de le soustraire du prix d'exercice (45 $). Cela donne 1,00 $.

Cela signifie que la valeur extrinsèque de l'option est le reste - 4,00 $ moins 1,00 $, ce qui donne 3,00 $.

La valeur de la prochaine distribution de dividendes est de 0,98 $.

La valeur du dividende étant inférieure à la valeur extrinsèque de l'option (3,00 $), cela signifie que vous n'exercerez probablement pas l'option de manière anticipée. Certaines personnes pourraient le faire, car l'option leur confère ce droit. Mais la plupart ne le feront pas.

La plupart des attributions d'options ont lieu à la dernière date de détachement du dividende, avant l'expiration.

C'est à ce moment-là que la valeur extrinsèque de l'option sera la plus faible (en raison de la décroissance temporelle) et que le paiement du dividende pourra être supérieur à la valeur extrinsèque.

Par conséquent, cette situation déclenche généralement une cession anticipée.

Que devez-vous faire si vous êtes susceptible d'être assigné de manière anticipée ?

Vous avez plusieurs possibilités.

1) Vous pouvez prolonger votre option.

En d'autres termes, si vous pensez qu'il est probable que vous soyez assigné plus tôt, vous pouvez couvrir votre position dans votre contrat d'option actuel et passer à un contrat plus éloigné dont la valeur extrinsèque est supérieure au paiement du dividende à venir.

Pour ce faire, vous pouvez allonger l'échéance (par exemple, option d'achat janvier 22 -> option d'achat juin 22) ou choisir un prix d'exercice plus éloigné de la monnaie ou moins dans la monnaie (par exemple, option d'achat 45 -> option d'achat 50).

2) Vous pouvez clôturer l'ensemble de votre position.

Cette possibilité est particulièrement importante si le fait de se voir attribuer des actions réduit votre réserve de liquidités excédentaires au point de déclencher un appel de marge ou de vous laisser peu de marge de manœuvre.

Si des actions vous sont attribuées et que vous rencontrez des problèmes de marge, vous devez liquider votre position immédiatement, sinon votre courtier le fera pour vous.

3) Vous pouvez acheter une quantité égale d'actions que vous avez déjà en cours pour percevoir le même montant de dividendes.

Pour compléter la même structure d'option d'achat couverte, vous pouvez vendre soit une option OTM (pour laquelle aucun exercice anticipé n'est possible), soit une option ITM ou ATM dont la valeur extrinsèque est inférieure au dividende à venir.

Là encore, toute option ITM est susceptible d'être cédée de manière anticipée, il convient donc d'être prudent.

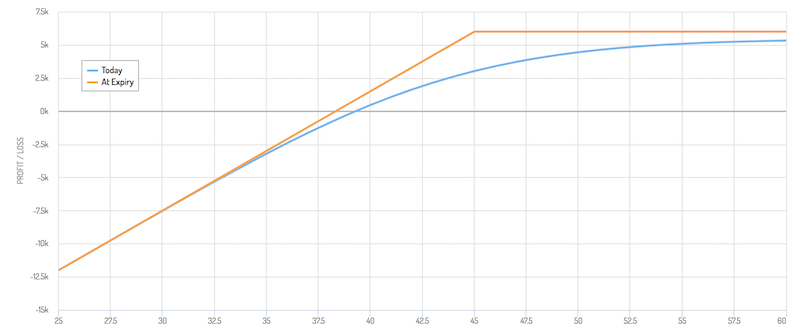

Diagramme des gains

Revenons à notre configuration initiale :

1) Achat de X00 actions d'Altria (MO)

2) Vente de X options d'achat à échéance longue de l'action à un prix d'exercice de 45 pour générer une structure d'option d'achat couverte.

Voici le diagramme des gains :

Cela illustre le fait que si l'action évolue en votre faveur, vous percevez un revenu quoi qu'il arrive.

Cependant, si quelque chose tourne très mal, vous pouvez perdre un montant important.

Du point de vue de la gestion du risque, vous pouvez acheter des options de vente à échéance longue pour vous protéger contre les pertes. Vous pouvez également réduire la taille de vos positions par rapport à vos capitaux propres - c'est-à-dire diversifier - de sorte qu'une transaction qui tourne mal ne vous fasse pas trop mal.

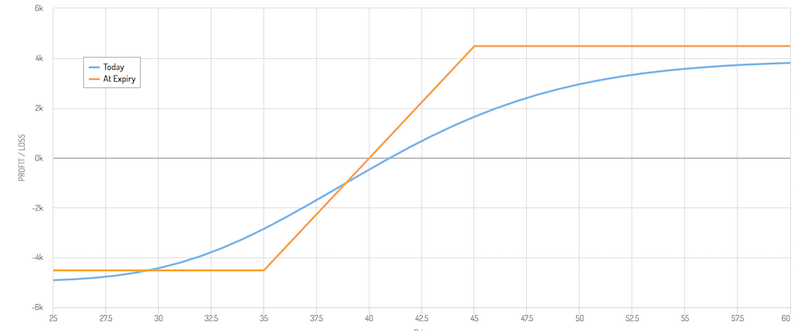

Mais si vous souhaitez opter pour les options, vous pouvez le faire, par exemple, en achetant 35 options de vente à la même échéance que vos options d'achat.

Cela réduit votre perte maximale à un peu moins de 3 dollars par action.

Cela limiterait également votre hausse par rapport à une position non couverte.

Votre diagramme de gains ressemblerait donc à ce qui suit :

Mais notez que vos chances de gagner de l'argent sont nettement plus élevées que vos chances d'en perdre. Votre point de départ est de 45 dollars par action, et non de 35 dollars.

Cela signifie qu'il faut tenir compte des probabilités : il y a plus de 50 % de chances que le prix final soit supérieur au prix d'exercice et vous obtiendrez le montant maximum possible. Il y a moins de 15 % de chances que le prix final soit inférieur à 35 dollars par action et vous subirez la perte maximale possible.

La valeur attendue de la transaction est positive.

C'est l'un des pièges des diagrammes de rentabilité des options. Ils présentent les résultats en termes purement linéaires alors qu'en réalité, les résultats sont mieux modélisés en termes de distribution.

Si le prix est actuellement de 45 dollars, il est plus probable qu'il soit de 45 dollars dans une période future et moins probable qu'il soit de 35 dollars, de 55 dollars ou d'un autre prix éloigné.

Mais il faut toujours savoir à quel point les choses peuvent mal tourner et prendre des mesures pour éviter ce qui peut faire un gros trou dans votre compte.

Vous pouvez prendre des mesures pour limiter les pertes en ayant un portefeuille bien diversifié, mais tout type de risque concentré ou idiosyncratique doit être pris en compte et traité de manière prudente.

Limiter les pertes est votre considération la plus importante et comporte des effets composés importants à long terme.

Stratégie de revenu à rendement pur : Ce que cela représente

Dans cet exemple, nous avons procédé à ce que l'on appelle simplement une option d'achat couverte, que nous avons abordée plus en détail dans un article précédent.

Il s'agit d'une configuration simple qui implique ce qui suit :

1. Acheter 100 actions d'un titre

2. Vendre un contrat d'option sur cette action

Ces options sont particulièrement efficaces pour améliorer le rendement lorsque la volatilité implicite d'un instrument particulier est supérieure à ce qui est susceptible de se produire. Les gens paient plus cher pour les options lorsque la volatilité est plus élevée.

Elles constituent une source de structure de transaction à la hausse illimitée et à la baisse limitée, ainsi qu'une source de couverture prudente. La demande d'options augmente dans les environnements plus turbulents.

Ils peuvent également être utiles dans le cadre d'une stratégie de revenu à rendement pur lorsque les marchés sont élevés. Toute baisse des actions peut être compensée partiellement ou totalement par le revenu tiré de l'option.

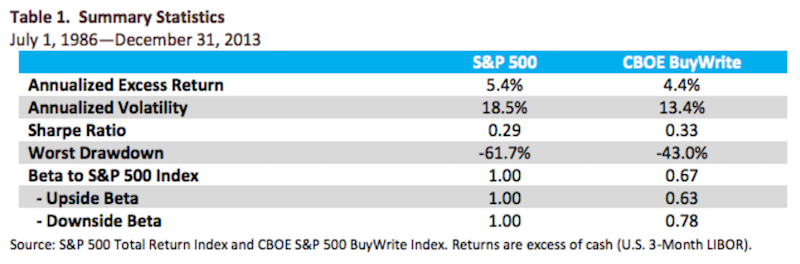

La stratégie de l'option d'achat couverte est populaire parmi les investisseurs individuels et institutionnels en raison de ses rendements attrayants corrigés du risque.

En comparant le rendement du S&P 500 à celui du CBOE S&P 500 Buy Write Index (BXD), l'indice de référence des options d'achat couvertes le plus populaire du secteur, on constate qu'il a obtenu des rendements comparables à ceux du S&P 500 (environ 100 points de base de moins par an), mais avec seulement deux tiers de la volatilité.

Voici les résultats d'une étude de ce type portant sur la période 1986-2013 :

Les avantages de l'option d'achat couverte par rapport à une position delta-1 standard - c'est-à-dire une position longue sur l'action comme une position vanille - comprennent une volatilité plus faible, un bêta plus faible par rapport au marché des actions et un risque de queue plus faible étant donné le revenu de l'option.

En conséquence, la stratégie a produit des rendements plus élevés en termes corrigés du risque, comme le montre le ratio de Sharpe, une mesure courante des rendements excédentaires par rapport aux risques excédentaires.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot