Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 17-01-2023 17:54:04

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Qu'est-ce que le QE (Quantitative Easing) de la Fed et est-il responsable de l'hyperinflation mondiale ?

L'assouplissement quantitatif de la Réserve fédérale (Fed), que l'on pourrait traduire en anglais par quantitative easing, désigne un outil de politique monétaire non conventionnel qui a fait les gros titres pendant la crise financière de 2008 et, plus récemment, pendant la pandémie de Covid-19.

Qu'est-ce que l'assouplissement quantitatif et pourquoi les économistes le qualifient de non conventionnel ? Pourquoi les critiques, comme moi, étaient-ils persuadés que l'assouplissement quantitatif finirait par entraîner une hausse rapide des taux d'inflation et peut-être le pire cauchemar des banquiers centraux : la stagflation ?

Examinons de plus près cet outil de politique monétaire de la Fed et la manière dont les traders et les investisseurs peuvent en tirer parti s'ils sont capables d'anticiper le prochain QE de la Fed (qui n'est pas aussi éloigné que l'on pense).

L'assouplissement quantitatif expliqué

L'assouplissement quantitatif désigne une politique monétaire non conventionnelle dans laquelle une banque centrale, telle que la Réserve fédérale, achète des titres de créance à long terme sur le marché libre pour maintenir les taux d'intérêt à un niveau bas.

Des taux d'intérêt plus bas signifient que l'argent devient plus accessible aux entreprises et aux particuliers pour investir et dépenser, ce qui devrait à son tour augmenter l'activité économique et favoriser la croissance.

C'est pourquoi l'assouplissement quantitatif est généralement entrepris pendant les périodes de difficultés économiques, telles que les récessions et les périodes de hausse du taux de chômage.

Il est très important de comprendre la relation inverse entre le prix des titres de créance, tels que les obligations, et les taux d'intérêt pour comprendre l'assouplissement quantitatif. Lorsque le prix des obligations augmente, les taux d'intérêt baissent et vice versa. Et comme une banque centrale continue à acheter des obligations sur le marché libre, l'augmentation de la demande entraîne une hausse des prix et donc une baisse des taux d'intérêt.

Les banques centrales visent à maintenir les taux d'intérêt à un niveau qui contribue à la stabilité des prix sur le marché, c'est-à-dire que la plupart des banques centrales des économies développées visent à atteindre un taux d'inflation d'environ 2 % (au MAXIMUM).

Lorsque l'économie d'un pays se réchauffe et que les prix des biens et des services commencent à augmenter, les banques centrales augmentent les taux d'intérêt pour refroidir l'économie et stabiliser l'inflation. De même, lorsque l'économie se porte mal, des taux d'intérêt plus bas contribuent à soutenir l'activité économique, ce qui a un effet positif sur l'inflation. Une méthode pour faire baisser les taux d'intérêt est l'assouplissement quantitatif.

Objectif de l'assouplissement quantitatif

L'assouplissement quantitatif est qualifié d'outil de politique monétaire non conventionnel car il n'est utilisé que lorsque les opérations traditionnelles d'open market d'une banque centrale, comme la Réserve fédérale par exemple, perdent de leur efficacité. C'est généralement le cas lorsque les taux d'intérêt sont nuls ou proches de zéro, ce qui est en grande partie le cas depuis la crise financière de 2008.

L'assouplissement quantitatif permet d'augmenter la masse monétaire dans l'économie en achetant des titres de créance avec des réserves bancaires nouvellement créées (crée de l'argent à partir de rien), ce qui aide également les banques à maintenir et à augmenter leurs liquidités. En achetant des titres à ses banques membres, la Fed leur donne des liquidités qui peuvent à leur tour être prêtées.

La Fed contrôle également le niveau des réserves obligatoires des banques commerciales : une réserve obligatoire plus faible signifie que les banques ont plus de liquidités à prêter aux entreprises et aux particuliers, tandis qu'une réserve obligatoire plus élevée a l'effet inverse. Avec les variations du taux des fonds fédéraux, ce sont les principaux outils dont dispose la Fed pour soutenir et encourager la croissance économique, le plein emploi et la stabilité des prix.

Toutefois, étant donné que l'assouplissement quantitatif accroît le bilan d'une banque centrale, cet outil de politique monétaire peut également perdre de son efficacité s'il est utilisé en quantités excessives. C'est là que la politique budgétaire d'un pays entre en jeu pour augmenter la masse monétaire dans l'économie, car les gouvernements peuvent également s'engager dans des achats d'obligations à long terme. Dans ce cas, l'assouplissement quantitatif peut être à la fois un outil de politique monétaire et un outil de politique budgétaire.

Taux d'inflation et assouplissement quantitatif de la Fed

Même sans formation économique, il est facile de comprendre que lorsque l'offre d'un produit augmente, sa valeur commence généralement à diminuer.

Il en va de même pour l'argent. Lorsque la Réserve fédérale, ou toute autre banque centrale, augmente l'offre d'argent, sa valeur commence à diminuer. C'est pourquoi certaines banques centrales ont recours à l'assouplissement quantitatif lorsque les taux d'inflation commencent à baisser, car une baisse du niveau des prix des biens et des services peut également être utilisée comme indicateur de l'activité économique globale.

Cependant, certains économistes ne sont pas d'accord sur le fait que l'assouplissement quantitatif provoque l'inflation. Par exemple, la Banque du Japon s'est engagée à plusieurs reprises dans une politique d'assouplissement quantitatif depuis les années 1990, mais sans grand succès. En fait, rappelons que le Japon connaît une récession tous les 3 ans. Et l'Europe est en train de "japoniser" son économie ; dans moins de cinq ans, l'économie de l'Europe sera presque la même que celle du Japon, avec les risques que cela comporte.

De même, lorsque la Réserve fédérale a lancé son programme d'assouplissement quantitatif dans les années qui ont suivi la crise financière de 2008, de nombreux économistes ont mis en garde contre une hausse prochaine de l'inflation. Malgré cela, les taux d'inflation aux États-Unis sont restés obstinément bas.

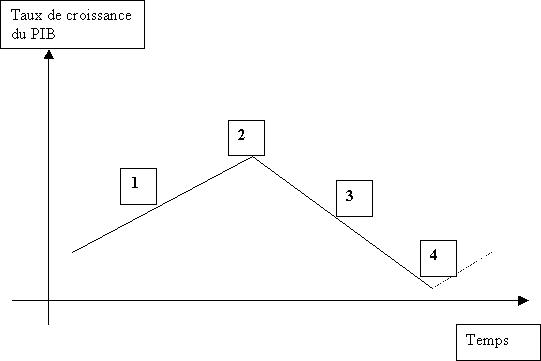

Cycles économiques

Pour comprendre comment fonctionne l'assouplissement quantitatif de la Fed et quand la banque centrale intervient, il est impératif de comprendre les cycles économiques et la façon dont ils affectent l'économie.

Il existe quatre grands cycles économiques : la phase d'expansion, la phase d'essor ou de pic, la phase de récession et la phase de creux ou de reprise.

Expansion : Comme son nom l'indique, l'activité économique se développe pendant la phase d'expansion. C'est le printemps de l'économie. Il devient plus facile pour les gens de trouver du travail, l'argent et les prêts deviennent disponibles, et l'inflation commence à augmenter à mesure que les revenus individuels augmentent.

Il y a deux phases d'expansion qu'il faut distinguer : l'expansion précoce et l'expansion tardive. Au début de la phase d'expansion, les actions et les matières premières entament généralement une nouvelle tendance à la hausse, le prix des obligations augmente et la confiance des consommateurs s'accroît.

Tous ces facteurs entraînent des pressions inflationnistes et une hausse des prix des biens et des services. Comme les marchés se concentrent sur le taux d'inflation américain pour anticiper une éventuelle hausse des taux, le dollar américain commence également à augmenter.

La phase d'expansion tardive se caractérise par une hausse des actions et des matières premières, mais les prix des obligations (en particulier les obligations d'État) commencent lentement à plafonner. La raison en est à nouveau la relation inverse entre les prix des obligations et les taux d'intérêt.

Alors que les marchés se concentrent sur une éventuelle hausse des taux d'intérêt par la Réserve fédérale, les investisseurs et les Big Boys du marché commencent à vendre leurs avoirs obligataires en prévision d'une hausse des taux d'intérêt et donc d'une baisse des prix des obligations.

Pendant la fin de l'expansion, les taux d'inflation continuent généralement à augmenter.

Pic : La phase de pic d'un cycle économique commence lorsque l'activité économique atteint son point culminant. Les emplois sont faciles à trouver et le chômage est faible, l'économie est florissante, l'inflation continue d'augmenter et certains signes indiquent que l'économie est sur le point de surchauffer.

Pendant cette phase, les actions et les produits de base peuvent continuer à augmenter, atteignant des sommets records, ou entrer dans un marché latéral. Les prix des obligations continuent de chuter car les marchés sont convaincus que la Réserve fédérale doit relever ses taux pour refroidir l'économie. Cela se produit généralement lorsque le taux d'inflation se rapproche rapidement de la barre des 2 %.

Récession : Après le pic de l'économie, c'est le moment de la phase de récession. Les actions et les matières premières passent d'une tendance haussière à une tendance baissière, les prix des obligations commencent à augmenter en raison de la fuite vers la qualité (aversion au risque) et de l'anticipation de réductions des taux d'intérêt, et le PIB diminue.

C'est le moment où la Fed pourrait éventuellement s'engager dans un assouplissement quantitatif pour soutenir une économie fragile, générer de l'emploi et augmenter les pressions inflationnistes. Chaque trimestre, le FOMC tient une réunion de politique monétaire au cours de laquelle les membres du conseil évaluent l'activité économique actuelle, après quoi un communiqué de presse informe le marché de toute modification de la politique monétaire et des taux d'intérêt. Les marchés sont toujours à l'affût des réunions du FOMC qui peuvent provoquer des ondes de choc sur le marché et avoir un impact important sur la valeur du dollar américain.

Creux : Enfin, la phase de creux se caractérise par une baisse ou un mouvement latéral des actions et des matières premières, une hausse des prix des valeurs refuges telles que les obligations du Trésor américain et une baisse du dollar américain.

C'est le moment où les investisseurs prudents commencent à investir dans des actions sous-évaluées, car la vallée est suivie d'une expansion économique. La Fed peut poursuivre son programme d'assouplissement quantitatif pendant cette phase, tant que l'activité économique se redresse.

Courbe de rendement et cycle économique

Les courbes de rendement sont étroitement liées à la phase actuelle du cycle économique, ce qui en fait un sujet important à explorer lors des discussions sur l'assouplissement quantitatif de la Réserve fédérale. Une courbe de rendement est simplement une ligne reliant les rendements, ou taux d'intérêt, d'obligations ayant des dates d'échéance différentes.

Par exemple, un trader ou un investisseur peut prendre des obligations du Trésor américain à 6 mois, 2 ans, 5 ans, 10 ans et 30 ans pour dessiner une courbe de rendement, où l'axe "X" fait référence à l'échéance de l'obligation, et l'axe "Y" au rendement de l'obligation.

Les acteurs du marché sont très attentifs à l'état actuel et à l'évolution de la courbe des taux, car elle fournit des indices précieux sur l'état actuel de l'économie, ainsi que sur l'évolution future des taux d'intérêt. Lorsqu'on parle de taux d'intérêt, il est important de garder à l'esprit qu'un taux d'intérêt haussier signifie un taux d'intérêt en baisse, et qu'un taux d'intérêt baissier signifie un taux d'intérêt en hausse.

Il est également essentiel de comprendre que les obligations à court terme, comme le Trésor à 2 ans, reflètent généralement les attentes de la Réserve fédérale en matière de taux d'intérêt futurs, tandis que les obligations à long terme, comme le Trésor à 10 et 30 ans, reflètent les attentes du taux d'inflation futur.

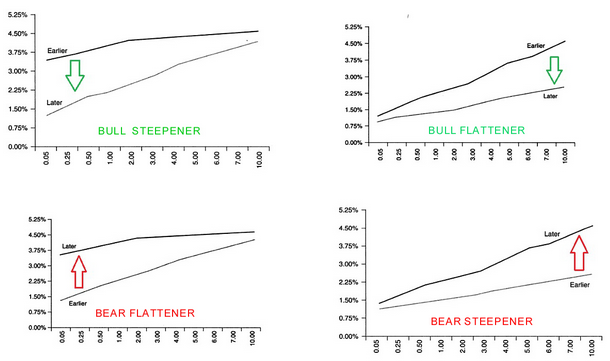

Il est maintenant temps de présenter plusieurs combinaisons de courbes de rendement qui peuvent aider à prédire le QE de la Fed. Voici un aperçu des principaux environnements de la courbe des taux.

Bull Flattener : Un bull flattener est un environnement dans lequel les taux des obligations du Trésor à long terme baissent plus rapidement que les taux des obligations du Trésor à court terme. Ici, "haussier" signifie que les rendements à long terme sont en baisse, et "aplatir" signifie que la courbe des rendements devient plus plate qu'auparavant.

Un Bull Flattener se produit généralement pendant la phase de récession, lorsque les actions, les matières premières, le dollar américain et le PIB sont en baisse, tandis que les obligations et les valeurs refuges entament une nouvelle tendance à la hausse. Pendant cette phase, les marchés réduisent leurs attentes concernant les taux d'inflation futurs, ce qui entraîne une baisse des rendements à l'extrémité longue de la courbe des taux.

Il n'y a pas non plus d'attente d'un relèvement des taux par la Fed, ce qui laisse les taux à court terme inchangés. Le bull flattener est souvent utilisé pour anticiper un prochain assouplissement monétaire de la Réserve fédérale.

Bear Flattener : Un Bear Flattener est un environnement dans lequel les taux à l'extrémité courte augmentent plus rapidement que les taux à l'extrémité longue de la courbe de rendement. Ici, "baissier" signifie que les taux d'intérêt à court terme augmentent, tandis que "aplatir" signifie à nouveau que la courbe de rendement globale devient plus plate qu'auparavant.

Les Bear Flattener se produisent généralement au début d'une phase de récession, lorsque les actions et les obligations entrent dans une tendance à la baisse. Ils constituent également un signal précoce d'un prochain cycle d'assouplissement quantitatif.

Bull Steepener : Pendant une phase de hausse, les taux d'intérêt sur les obligations du Trésor à court terme baissent plus rapidement que les taux sur les obligations du Trésor à long terme. Les Bull Steepener se produisent généralement après que l'économie a atteint son point le plus bas pendant la phase de creux, et lorsque la plupart des classes d'actifs commencent lentement à regagner le terrain perdu dans les semaines et les mois à venir.

Étant donné que l'économie est encore fragile et qu'elle a besoin du soutien de la banque centrale, les impulsions haussières se forment souvent après que la Fed a procédé à un assouplissement quantitatif ou appliqué un autre outil de politique monétaire accommodant.

Bear Steepener : Enfin, un bear steepener se produit généralement en fin de phase d'expansion, lorsque presque toutes les classes d'actifs prennent de la valeur, ainsi que les pressions inflationnistes. Lors d'un mouvement baissier, les rendements des bons du Trésor à long terme augmentent plus rapidement que ceux des bons du Trésor à court terme, ce qui reflète les attentes des investisseurs en matière de hausse des taux d'inflation. Un steepener baissier est généralement suivi d'un resserrement monétaire de la part de la Fed pendant la phase de pic.

Comment anticiper un cycle de Quantitative Easing de la Fed ?

Jusqu'à présent, nous avons couvert ce qu'est l'assouplissement quantitatif de la Fed et comment il est utilisé pour soutenir la croissance économique, le marché du travail et la stabilité des prix. Vous avez également appris comment les cycles économiques et les courbes de rendement sont liés à l'assouplissement quantitatif et dans quelles phases cet assouplissement intervient habituellement.

La meilleure façon d'anticiper un cycle d'assouplissement quantitatif de la Fed est d'observer l'économie et les signaux subtils qui donnent des indices sur l'activité économique actuelle. Suivre le cycle économique actuel et les courbes de rendement est une façon de le faire.

Le programme d'assouplissement quantitatif de la Fed intervient généralement après la phase de creux, lorsque l'activité économique atteint son point le plus bas. La plupart des classes d'actifs sont en baisse, à l'exception des valeurs refuges, et le dollar américain commence lentement à se remettre de la forte pression vendeuse. C'est la période pendant laquelle la Fed peut décider de soutenir davantage l'économie en achetant des bons du Trésor à ses banques membres et en augmentant la masse monétaire.

En ce qui concerne la courbe des taux, l'assouplissement quantitatif de la Réserve fédérale américaine commence généralement lorsque la courbe des taux forme un aplatissement haussier, ce qui correspond à la fin de la phase de récession, et se poursuit pendant la phase de creux.

Outre le cycle économique et la courbe des taux, les rapports de marché constituent également un outil puissant pour prévoir l'assouplissement quantitatif à venir de la Réserve fédérale américaine. Surveillez les fortes variations des indicateurs économiques avancés tels que les mises en chantier, la confiance des consommateurs et les indices des directeurs d'achat (PMI). Lorsque les indicateurs avancés s'affaiblissent, il y a une forte probabilité que la Fed s'engage dans un assouplissement quantitatif.

Programme d'assouplissement quantitatif de la Fed : écarts de rendement

Jetons un coup d'œil à la base de données de Fred pour comparer le taux des fonds fédéraux et l'écart de rendement entre 10 ans et 2 ans. Le taux des fonds fédéraux est le taux d'intérêt le plus important du marché, car tous les autres taux d'intérêt en sont dérivés. L'écart entre les rendements à 10 ans et à 2 ans indique simplement si la différence entre la partie longue et la partie courte de la courbe des rendements s'élargit ou non. Un rendement à 10 ans inchangé par rapport à un rendement à 2 ans en baisse indique une augmentation de la tendance à la hausse, ce qui se produit pendant les périodes d'assouplissement quantitatif.

Pendant les phases d'assouplissement quantitatif, marquées par les rectangles verts du graphique, la Réserve fédérale a acheté des obligations d'État à court terme, ce qui a fait grimper leur prix. En raison de la relation inverse entre le prix et le rendement, les rendements à l'extrémité courte de la courbe de rendement ont diminué, formant une pente ascendante.

Il convient de noter que l'assouplissement quantitatif de la Fed a commencé lorsque le taux des fonds fédéraux (ligne rouge) a atteint des niveaux historiquement bas, ce qui rend impossible une nouvelle baisse des taux d'intérêt (sauf s'ils deviennent négatifs).

Résumé

Selon la définition classique de l'assouplissement quantitatif, une banque centrale achète des obligations d'État aux banques, injectant ainsi des liquidités sur le marché, ce qui devrait encourager les prêts et les dépenses et soutenir l'activité économique. Lorsque la demande d'obligations augmente, les rendements obligataires baissent en raison de la relation inverse entre les prix des obligations et les taux d'intérêt. En conséquence, la baisse des taux d'intérêt et l'accessibilité de l'argent devraient soutenir la croissance économique, l'emploi et la stabilité des prix.

L'assouplissement quantitatif est un sujet controversé, car il ne donne pas toujours les résultats attendus par la théorie économique. Le Japon pratique l'assouplissement quantitatif depuis le début des années 1990, mais les taux d'inflation restent obstinément bas malgré les vagues d'argent qui frappent l'économie. L'assouplissement quantitatif donne les meilleurs résultats s'il n'existe pas d'autres outils d'assouplissement monétaire et budgétaire à la disposition d'un pays, tels que des taux d'intérêt au jour le jour plus bas et des réserves obligatoires.

Néanmoins, en prévision d'un nouveau cycle d'assouplissement quantitatif, les acteurs du marché peuvent se positionner dans les bonnes classes d'actifs et profiter de la baisse des taux d'intérêt. Et une fois que la Fed aura mis fin à l'assouplissement quantitatif, un nouveau cycle économique commencera, qui pourra à nouveau offrir des opportunités d'investissement rentables aux traders et aux investisseurs.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot