Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 05-11-2022 17:00:34

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

Net Zero : Ce que cela signifie pour le trading du pétrole

Dans le cadre des politiques actuelles, on s'attend à ce qu'il n'y ait pas de baisse de la consommation de pétrole pendant des années.

Pour les traders de pétrole directionnels, il est important de prêter attention à la question de savoir si l'action gouvernementale à venir réduira de manière significative la demande de pétrole. Cela passera probablement par des taxes sur le carbone ou des subventions visant à encourager la création et le passage à des sources d'énergie alternatives.

Le concept de zéro émission nette de carbone d'ici le milieu du siècle est de plus en plus accepté par les décideurs politiques et les leaders industriels.

À l'échelle mondiale, plus de 200 pays se sont engagés à réduire ou à plafonner leurs émissions de gaz à effet de serre (GES) d'une manière ou d'une autre. Parmi eux, les deux plus grands émetteurs du monde (et naturellement les deux plus grandes économies du monde) : la Chine et les États-Unis.

Dans le cadre du principe du "zéro net", les émissions nettes de GES sont compensées par des émissions nettes négatives créées par la capture du dioxyde de carbone (CO2) résiduel. Le processus de zéro net peut inclure la rétention du carbone dans des mines souterraines profondes ou des masses d'eau ; il peut également inclure la production de bioénergie qui utilise des carburants à faible teneur en carbone comme le gaz naturel pour alimenter les transports.

Les politiques adoptées dans le cadre du processus net zéro peuvent, à terme, réduire sensiblement la consommation de pétrole si les pays décident de mettre en œuvre des politiques utilisant d'autres sources d'énergie pour aider à compenser les sources à forte intensité de carbone.

La plupart des pays du monde ont signé l'accord de Paris, s'engageant à atteindre des économies "nettes zéro" d'ici 2050. Les dirigeants du monde entier se réunissent régulièrement pour discuter de la transition de l'économie mondiale vers l'absence d'émission nette de nouveaux gaz à effet de serre qui réchauffent la planète dans l'atmosphère.

Les discussions autour du "zéro net" sont très différentes des politiques de "zéro carbone net" déjà en place. Dans le cadre du principe du "zéro net", les émissions nettes de gaz à effet de serre sont compensées par des émissions nettes négatives créées par le processus de capture du carbone.

Le zéro net est un concept utilisé depuis des années dans les domaines de la science et de l'ingénierie. Il peut s'agir d'un bâtiment, d'une voiture, d'un camion, d'un avion ou d'une autre pièce d'équipement qui n'émet pas plus de CO2 qu'il n'en absorbe au cours de sa durée de vie.

Il est important de noter que le zéro net ne signifie pas le zéro absolu, qui éliminerait toutes les émissions. Le zéro net signifie essentiellement un équilibre global net entre les émissions et l'absorption ou les émissions et la séquestration.

Deux exemples proviennent du secteur de l'électricité :

Le captage et le stockage du carbone (CSC), qui consiste à capter le CO2 résiduel dans les centrales électriques au charbon et à le séquestrer dans des réservoirs souterrains ou dans des champs de pétrole et de gaz afin d'améliorer la production de pétrole et de gaz. Enfin, il y a le BECCS, qui signifie "bioénergie avec capture et séquestration du carbone".

La technologie CSC est actuellement déployée dans des centrales électriques commerciales en Amérique du Nord, au Japon, en Europe, en Chine et en Australie.

Aux États-Unis, elle a été utilisée à plus petite échelle dans des raffineries où les émissions de gaz à effet de serre sont compensées par des émissions nettes négatives de carbone.

D'une manière générale, les leaders de l'industrie doivent se tenir au courant des technologies nettes zéro qui peuvent réduire la demande de pétrole.

Soutien institutionnel pour le net zéro

Des milliards de dollars institutionnels ont pris un engagement net zéro pour aligner leurs portefeuilles sur la transition de l'économie réelle vers l'abandon des sources d'énergie à forte intensité de carbone.

Ce mouvement net zéro parmi les acteurs de l'économie financière est mené par la liste croissante d'entreprises privées net zéro dans plusieurs secteurs qui s'engagent à réduire les émissions de gaz à effet de serre et à profiter de la transition mondiale vers le net zéro.

Plus de 500 investisseurs institutionnels représentant plus de 35 000 milliards de dollars d'actifs ont déclaré soutenir les politiques de zéro net dans le monde entier.

Ces actifs comprennent des fonds de retraite, des fonds communs de placement, des compagnies d'assurance, des fonds souverains et un nombre croissant de véhicules à rendement absolu comme les fonds spéculatifs.

La Coalition mondiale des investisseurs sur le changement climatique (GIC), qui représente plus de 200 régimes de retraite publics et autres véhicules d'investissement gérant des billions de dollars d'actifs, a qualifié les concepts de "zéro net" de "cadre politique puissant" pour atténuer le risque climatique. Les institutions membres du CPG gèrent collectivement plus de 22 000 milliards de dollars d'actifs.

Toute cette activité soulève une question importante : les traders et les investisseurs doivent-ils prêter attention à l'important flux de plans, de politiques et d'autres déclarations sur les politiques de réduction à zéro ?

Bien que ce soit loin d'être le seul aspect pertinent pour les participants au marché, cet article est consacré à l'examen de la question sous l'angle du marché pétrolier.

Le pétrole est le marché des matières premières le plus important et le plus étudié au monde.

C'est aussi le plus pertinent pour les traders et les investisseurs qui, autrement, ne trade pas le pétrole et les matières premières, en raison des impacts de second ordre du pétrole sur les actions, les obligations et les marchés des devises dans le monde. Étant donné que le zéro net peut avoir un impact sur la demande de pétrole, il est également très pertinent pour les investisseurs (et les traders) en actions pétrolières.

Nous examinons les impacts du net zéro sur divers aspects de la demande de pétrole, ce qui inclut les développements politiques et les technologies net zéro qui pourraient devenir plus importantes au fil du temps.

Le zéro net commence tout juste à émerger comme un sujet important pour les entreprises, les régulateurs de l'énergie et les décideurs politiques. Mais le concept de zéro net bénéficie d'un large soutien, y compris de la part de nombreuses majors pétrolières.

Il est donc important pour tout trader ou investisseur d'examiner les efforts de réduction des émissions de carbone dans le contexte du marché pétrolier.

Nous pensons que les points clés pour les traders et les investisseurs sont les suivants :

Les gouvernements du monde entier se sont engagés à réduire considérablement la consommation de pétrole.

194 pays et l'UE ont signé l'accord de Paris. Ce traité international engage ses signataires à réaliser des économies à émissions nettes nulles d'ici à 2050.

En d'autres termes, ils s'efforceront de prendre des mesures pour ne pas émettre de nouveaux gaz à effet de serre - en net - dans l'atmosphère.

Bien sûr, ce n'est pas facile. Il faudra réduire considérablement la quantité de pétrole utilisée dans l'économie mondiale. Cela signifie une transition du pétrole vers des sources d'énergie qui n'émettent pas de nouveaux gaz à effet de serre.

De nombreux objectifs "zéro émission" ont été fixés au niveau national ou régional.

Il s'agit par exemple d'émissions nettes de GES (ou de carbone) nulles d'ici 2040 ou 2045, d'émissions nettes de GES à l'échelle de l'économie d'ici 2050, d'émissions nettes de méthane provenant de la production de pétrole et de gaz d'ici 202X, d'une déforestation mondiale nette nulle d'ici 202X, d'émissions nettes nulles provenant des activités forestières et agricoles et d'émissions nettes nulles dans le secteur des transports dans certaines régions (comme l'UE).

Il est important pour les traders et les investisseurs de prêter attention aux lignes directrices relatives à l'objectif zéro net, qui constituent un élément important de leur analyse à long terme. De nombreux objectifs nets zéro pourront être codifiés dans la loi au cours des prochaines décennies, ce qui aura un impact sur l'offre, la demande et l'ensemble des flux monétaires et de crédit qui influencent les prix.

Aux États-Unis, le concept a été utilisé à plus petite échelle dans des raffineries où les émissions nettes de gaz à effet de serre sont compensées par un recours accru aux énergies renouvelables ou à la production nucléaire ; des normes de carburants à émissions nettes de gaz à effet de serre ont été adoptées aux États-Unis ; des normes nettes de gaz à effet de serre d'ici à 2050 en Californie et d'ici à 2035 à New York ; des normes nettes de gaz à effet de serre pour les parcs nationaux en Chine et des engagements de villes nettes de gaz à effet de serre en Chine et en Europe ; et par des entreprises comme Apple, Nike et General Motors.

Des travaux ont commencé sur les normes "net zéro" au niveau international. Par exemple, l'Organisation maritime internationale (OMI) envisage des émissions nettes de GES nulles pour la navigation internationale. Parmi les autres politiques potentielles de zéro émission nette, citons le méthane de la production de pétrole et de gaz à l'échelle mondiale ainsi que l'agriculture zéro émission nette.

Ces engagements ne se sont pas encore traduits par des politiques tangibles.

Nombre d'entre eux restent des engagements de haut niveau.

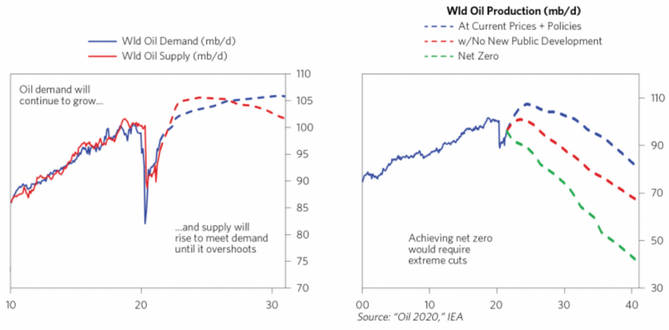

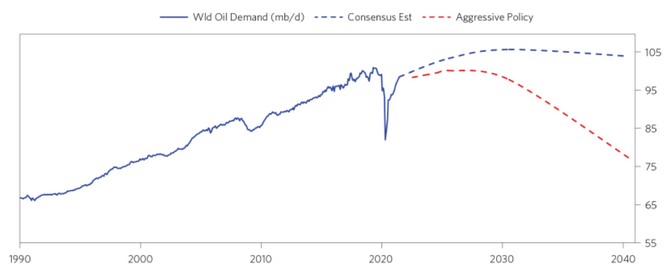

Aux prix et politiques actuels, il est peu probable que la consommation mondiale de pétrole diminue au cours de la prochaine décennie. La demande de pétrole devrait atteindre de nouveaux sommets et la production devrait augmenter pour répondre à la demande.

La consommation de pétrole devrait augmenter jusqu'en 2030. Et au lieu de décliner à partir de ce moment-là, il est plus probable qu'elle se stabilise.

De nombreuses politiques de zéro émission nette ont été définies comme une aspiration plutôt que comme une politique, avec des mesures concrètes et crédibles prises pour y parvenir définitivement.

Aux États-Unis, il est peu probable que des politiques "zéro émission" soient adoptées au niveau fédéral avant les années 2020.

En outre, les normes d'émissions nettes zéro aux États-Unis ne seront pas appliquées aux nouveaux véhicules avant 2026. Et elles ne s'appliqueront pas aux véhicules existants avant 2040 ou plus tard.

En outre, les normes d'émissions nettes de gaz à effet de serre peuvent ne pas être adoptées par les États qui choisissent de ne pas appliquer les normes d'émissions fédérales. Cela signifie que la conformité aux normes d'émissions nettes zéro ne pourra en aucun cas être atteinte au cours des dix prochaines années, à moins d'une nouvelle technologie ou de changements importants dans la demande de pétrole (en baisse).

Dans l'état actuel des choses, il semble peu probable que les émissions nettes de GES liées à la production de pétrole et de gaz aux États-Unis soient bientôt nulles.

Les politiques chinoises de zéro émission nette pourraient potentiellement faire partie d'une économie de zéro émission nette dans tous les secteurs d'ici 2050, mais on ne sait pas si elles seront applicables à la production de pétrole et de gaz ou si les émissions nettes zéro de la production forestière et agricole commenceront à un moment donné dans un avenir proche.

Actuellement, la Chine continue d'augmenter ses émissions. C'est vrai même sur une base per capita, alors qu'elle développe son industrialisation en tant qu'économie émergente.

Il est donc très difficile pour les traders et les investisseurs de parvenir à un trading pétrolier net zéro au cours de la prochaine décennie, car il n'existe pas de normes net zéro au niveau mondial.

Il ne sera pas facile d'obtenir un alignement entre les gouvernements qui se sont engagés à atteindre des objectifs en matière de changement climatique et qui ont une forte demande de pétrole à l'avenir, en raison de l'importance des trade-offs impliqués.

À long terme, les politiques de "zéro net" pourraient conduire à l'élimination progressive du pétrole en tant que carburant pour le transport si des alternatives adéquates sont suffisamment denses, fiables et économiques pour le remplacer.

Il se peut que des politiques net zéro plus strictes soient appliquées à la production de pétrole et de gaz, ce qui aurait un impact profond sur le marché pétrolier.

À court terme, les politiques de zéro net sont susceptibles d'être positives pour les prix du pétrole, car elles réduisent les investissements pétroliers avant que de nouvelles alternatives ne soient prêtes, ce qui restreint l'offre et fait grimper les prix. C'est ce que nous constatons déjà.

La demande de pétrole a augmenté, ce qui est naturel avec l'augmentation de la population et de la croissance économique, et les normes d'émissions nettes zéro pourraient représenter un désavantage financier important pour les pays qui produisent de grandes quantités d'énergie dite brune par rapport à ceux qui encouragent les sources d'énergie renouvelables.

De nombreux pays développés sont également parvenus à leur niveau de développement actuel grâce à l'utilisation intensive de combustibles fossiles, ce qui pourrait être considéré comme injuste pour ceux qui pourraient être contraints de ne pas fonctionner avec cet avantage.

La dynamique de l'approvisionnement en pétrole

La dynamique du pétrole est telle qu'il est difficile d'envisager une progression vers le zéro carbone en raison d'une pénurie de l'offre.

Les grands producteurs de pétrole (ExxonMobil, BP, Shell, Chevon, etc.) sont déterminés à continuer de pomper et ont le pouvoir de fixation des prix nécessaire pour être compétitifs même si une alternative énergétique moins coûteuse apparaissait.

Il est difficile d'imaginer que les politiques de " net zéro " entraînent une baisse de la demande.

Les gouvernements et les entreprises continueront à rechercher la fiabilité et la densité énergétique du pétrole, dont le contenu énergétique stocké par unité de poids est élevé par rapport aux carburants renouvelables. Par conséquent, il faut s'attendre à ce que la demande mondiale de pétrole reste élevée jusqu'à ce que des politiques d'émissions nettes zéro soient adoptées dans tous les secteurs au niveau mondial.

Dans ce scénario, le zéro net peut augmenter les coûts et diminuer l'efficacité de la production et la compétitivité par rapport aux nouvelles technologies. Les pays de l'ALENA ont augmenté les livraisons de brut par rail depuis que les États-Unis ont levé leur interdiction d'exportation en 2015. Mais les politiques de zéro net présentent des défis logistiques car il n'existe aucune infrastructure pour exporter des carburants renouvelables.

Les infrastructures existantes devront être adaptées aux politiques nettes zéro, de nouvelles infrastructures devraient être construites - qui dépendent aujourd'hui de l'énergie brune - et pourraient nécessiter de nouveaux pipelines.

Les marchés pétroliers sont difficiles à prévoir - c'est pourquoi le pétrole est environ deux fois plus volatil que les stocks américains - mais le net zéro pourrait entraîner des changements de politique à court terme, alors que l'offre continue de ne pas répondre à la demande et que de plus en plus de pays explorent et privilégient les sources d'énergie alternatives.

Depuis l'adoption du protocole de Kyoto en 1997, des appels ont été lancés en faveur de l'objectif "zéro émission nette de gaz à effet de serre". Mais le zéro net commence tout juste à s'imposer à l'échelle mondiale en raison des préoccupations croissantes concernant la hausse des températures mondiales et d'autres phénomènes de changement climatique.

Les traders et les investisseurs doivent examiner les changements de politique susceptibles de réduire sensiblement la demande de pétrole.

Si rien ne change, une hausse modérée des prix du pétrole à court et moyen terme est probable, car la demande dépasse l'offre. Cela inciterait alors à mettre en ligne de nouvelles sources d'approvisionnement pour répondre à la demande.

Cela signifierait également que le monde s'éloigne plutôt que de se rapprocher de ce que les gouvernements ont dit vouloir faire, comme indiqué dans l'accord de Paris.

Nous pourrions également assister à un type de choc sur les marchés lié à la transition. En d'autres termes, des politiques qui cherchent plus agressivement à réduire la demande de pétrole, en taxant le carbone ou en subventionnant les sources d'énergie alternatives.

De telles politiques, si elles devaient s'imposer, n'affecteraient pas seulement le marché pétrolier et les pays, régions, entreprises et devises qui en dépendent.

Elles auraient également des influences matérielles sur l'économie au sens large. Elles pourraient être inflationnistes ou déflationnistes selon la voie de transition choisie par les décideurs politiques.

Avec les prix et les politiques actuels, la demande de pétrole devrait atteindre de nouveaux sommets au cours de la prochaine décennie. En outre, il faut s'attendre à ce que la production augmente pour répondre à la demande, voire à ce qu'elle la dépasse.

Les réductions de l'offre devraient être extrêmes pour atteindre l'objectif de zéro émission nette. Pour donner une idée de l'ampleur de ces réductions, le graphique de droite ci-dessous montre la distance qui nous séparerait d'une trajectoire nette zéro si toutes les compagnies pétrolières cotées en bourse (en d'autres termes, celles qui ne sont pas détenues par l'État) arrêtaient entièrement et définitivement toute nouvelle production de pétrole.

Naturellement, une réduction extrême de l'offre de plus de 90 millions de barils par jour (mb/d) à 40 mb/d d'ici 2040 ne correspond pas à ce qu'ils sont susceptibles de faire compte tenu de leurs incitations.

Cela ne correspond pas non plus à leurs objectifs actuels. Cela nécessiterait une action extrême. Sinon, le discours sur le zéro net d'ici 2050 n'est pas très probable.

Comme pour tout marché, il est important de comprendre ce que chaque participant est susceptible de faire afin de comprendre comment la dynamique de l'offre et de la demande est susceptible de fonctionner à l'avenir.

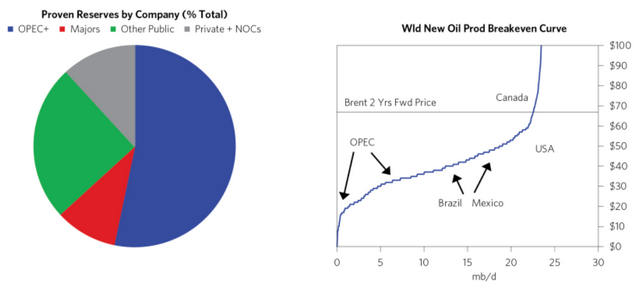

Le pétrole est un produit de base mondial, et environ 75 % de l'offre nette de pétrole provient des États-Unis, de l'Arabie saoudite, de la Russie, de l'Iran, de la Chine et du Canada.

Il est fort probable que l'Arabie saoudite s'engage d'abord à atteindre l'objectif de zéro émission nette. Elle ne s'est pas officiellement engagée à atteindre cet objectif. Cependant, l'Arabie saoudite s'est déjà efforcée de diversifier son économie en s'éloignant du pétrole et en investissant massivement dans les énergies renouvelables à usage domestique.

Des engagements nets zéro permettraient également au Royaume d'exporter efficacement ces technologies au niveau mondial.

Les producteurs de pétrole sont prêts à continuer de produire à des prix compétitifs

Examinons les motivations des différents producteurs de pétrole sur le marché.

OPEP+

L'OPEP+ (qui comprend l'Arabie saoudite, la Russie, le Venezuela, l'Irak et 19 autres pays) produit plus de 50 % du pétrole mondial et contrôle plus de la moitié des réserves pétrolières prouvées.

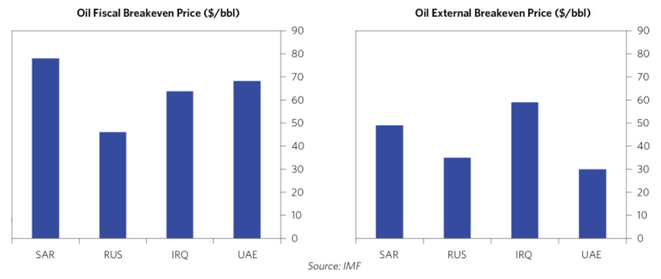

Les pays de l'OPEP+ vont vouloir pomper du pétrole pendant des décennies. En effet, leurs dépenses budgétaires dépendent de ces revenus pétroliers.

Aucun de ces pays n'a de monnaie de réserve, il n'est donc pas facile pour eux de financer des déficits en raison de la demande limitée pour leur dette.

En outre, l'OPEP+ peut produire de manière rentable à des prix bien inférieurs à la fourchette standard de 60 à 80 dollars le baril.

Ainsi, même si une alternative forte au pétrole émergeait à un prix bien inférieur à celui du pétrole actuel, ils pourraient simplement baisser leur prix pour rester compétitifs.

Les coûts de production sont faibles et les recettes pétrolières sont si importantes pour leurs budgets budgétaires qu'il n'est pas surprenant que le ministre saoudien du pétrole ait promis de forer "jusqu'à la dernière molécule".

La Norvège ne fait pas partie de l'OPEP+ mais est un autre producteur national important. Son propre premier ministre s'est engagé à poursuivre le forage.

Si l'OPEP+ parvenait à extraire du sol ses réserves prouvées de pétrole aussi rapidement que nécessaire, le contingent pourrait fournir le pétrole demandé par l'économie mondiale pendant longtemps. Cela signifie qu'il y aurait peu de progrès vers zéro du côté de l'offre.

L'OPEP+ dispose d'une certaine quantité qu'elle est en mesure de mettre sur le marché à court terme. Mais sinon, il faut généralement 5 à 10 ans pour mettre de nouvelles capacités sur le marché.

D'autres producteurs peuvent également agir rapidement pour compenser les réductions de l'offre.

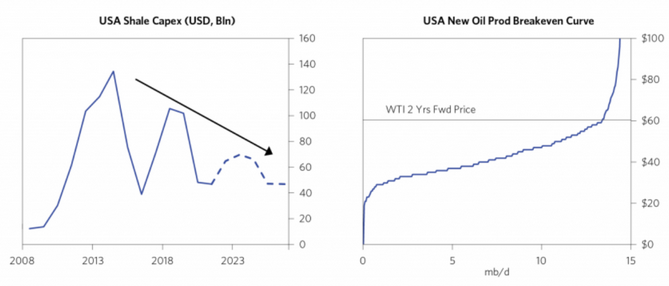

Le schiste américain

La production de schiste américain est unique car elle permet d'augmenter l'offre très rapidement. Sa mise en service ne nécessite pas les 5 à 10 ans habituels. Au lieu de cela, il faut compter 7 à 9 mois, ce qui est plus modeste.

La plupart des producteurs de schiste ne font pas grand-chose en dehors du pétrole de schiste. Par conséquent, il n'y a pas grand-chose pour les convaincre de faire la transition.

Auparavant, les producteurs de schiste augmentaient leur production sans obtenir de retour sur investissement. Aujourd'hui, ils peuvent investir dans de nouveaux projets tout en réalisant des bénéfices et en ayant un flux de trésorerie positif.

Aujourd'hui, ils sont susceptibles d'être fortement incités à faire avancer la production si les prix augmentent pour inciter à la production.

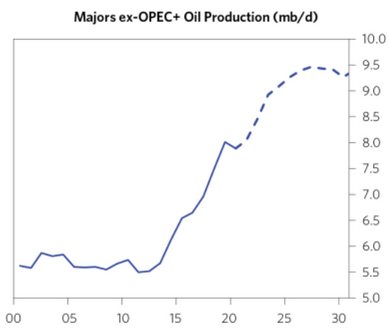

Les grandes compagnies pétrolières

Les grandes compagnies pétrolières cotées en bourse qui font l'objet d'une grande attention de la part des actionnaires représentent environ 10 % de l'ensemble du marché pétrolier mondial.

Les grandes compagnies pétrolières sont vulnérables aux actions des actionnaires et sont les plus à même de se lancer dans d'autres activités compte tenu de leur capitalisation boursière.

Mais elles ne représentent également qu'une petite part du marché pétrolier global. Elles devraient procéder à des réductions extrêmes de leur production pour avoir un impact important sur la scène pétrolière mondiale.

Dans l'ensemble, compte tenu de la structure d'incitation actuelle des producteurs mondiaux, il est peu probable qu'il y ait un manque d'offre important et durable qui pousse les consommateurs de pétrole à passer à des sources d'énergie alternatives dans le cadre des politiques actuelles.

Cependant, les acteurs des marchés développés qui réduisent leurs investissements dans le pétrole ont effectivement un impact. Toute réduction de la capacité de pompage du pétrole resserre l'équilibre offre/demande à la marge.

Mais les réductions de l'offre ne sont significatives que si d'autres acteurs n'interviennent pas avec leur propre production pour simplement compenser les réductions de l'offre des autres.

Les actionnaires cherchant à réduire les nouvelles explorations pétrolières, les investissements dans le pétrole et le gaz sont transférés vers des entreprises privées qui ne sont pas sous les feux de la rampe.

En outre, les pays disposant d'importantes réserves pétrolières prouvées, comme l'Arabie saoudite, la Norvège et d'autres, ont insisté sur leur intention de continuer à forer.

Des taxes et/ou réglementations plus élevées sur la production de schiste des États-Unis auraient l'impact le plus important, étant donné leur rôle de fournisseur marginal pour combler rapidement toute lacune du marché.

Si aucune mesure n'est prise pour dissuader les acteurs du schiste américain d'entrer sur le marché pour profiter des prix élevés, les lacunes de l'offre de pétrole par rapport à la demande seront probablement largement comblées par les acteurs américains qui entreront sur le marché avec leur propre production.

Cela devrait limiter les hausses de prix et donc les incitations à se détourner du pétrole.

Alors, à quoi ressemble le "net zéro" ?

Ce qui se passe aujourd'hui sur le marché pétrolier montre que les réductions de l'offre ne réduisent pas la consommation mondiale de pétrole.

À moins que les réductions de l'offre ne soient massives et permanentes.

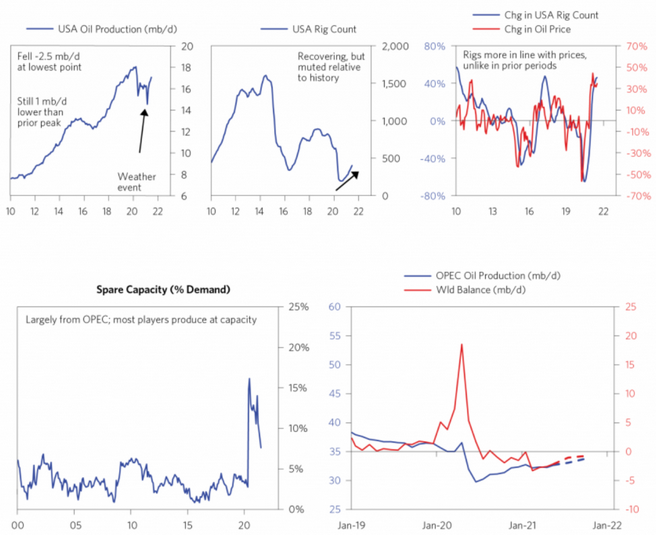

En 2021, la production pétrolière américaine a nettement diminué et n'a pas retrouvé ses niveaux antérieurs.

Mais la consommation mondiale de pétrole n'a pas été beaucoup affectée. Les pays de l'OPEP+ ont simplement augmenté leur production pour combler l'écart et poursuivre cette production pour répondre à la reprise de la demande.

Les prix du pétrole auraient pu être un peu plus bas si l'offre américaine avait été plus importante. Mais cela a permis de maintenir les prix du pétrole en dessous du point d'encourager toute transition vers l'abandon du pétrole.

En outre, la consommation totale de pétrole n'a pas été affectée par les réductions de l'offre américaine.

Cela montre que pour que les réductions de l'offre aient de l'importance, elles doivent :

a) être suffisamment importantes pour faire plus que compenser toutes les capacités inutilisées de l'OPEP+ et

b) ne pas encourager la production de schiste aux États-Unis.

Les motivations de l'OPEP+, comme elles l'ont confirmé, ont été d'augmenter les prix du pétrole tout en maximisant les volumes afin de maximiser les revenus pour soutenir leurs dépenses fiscales.

Pour maximiser les revenus, l'OPEP+ veut les prix les plus élevés possibles mais sans :

a) inciter les producteurs à coûts plus élevés (comme les schistes américains) à entrer sur le marché pour s'emparer de plus de parts ou

b) accélérer la transition vers l'abandon du pétrole.

Cela signifie qu'ils veulent des prix autour de 75 dollars le baril. Ce prix est largement supérieur à leurs coûts de production et leur permet de maintenir leur niveau actuel de dépenses budgétaires.

Le schiste américain est l'un des seuls producteurs capables d'augmenter l'offre très rapidement, en moins d'un an.

La réduction de l'offre américaine a été fortement motivée par le désir des producteurs de privilégier le rendement pour les actionnaires et d'éviter de s'endetter trop lourdement par rapport aux flux de trésorerie disponibles.

Mais comme l'offre s'amenuise, cela incite fortement à augmenter à nouveau les forages.

Comme le montrent les graphiques ci-dessous, la production pétrolière américaine dégage des marges nettes élevées aux prix actuels.

Les entreprises de schiste n'ont pas à faire les compromis habituels qu'elles auraient à faire à des prix plus bas. En effet, elles peuvent à la fois maintenir une discipline en matière de capital et éviter le surendettement tout en augmentant leur production.

Cela permet de limiter efficacement toute pression sur les prix résultant d'une réduction de l'offre par d'autres sources.

La plupart des producteurs de schiste ont peu ou pas de raison de continuer, si ce n'est de forer pour trouver du pétrole. Il est donc peu probable que les actionnaires de ces entreprises s'efforcent d'obtenir des réductions de l'offre qui feraient une différence significative par rapport aux objectifs de zéro émission nette.

D'un autre côté, les grandes compagnies pétrolières pourraient plus facilement réorienter leurs activités vers des sources de revenus alternatives - et ont subi des pressions de la part des actionnaires pour le faire.

Mais leurs plans actuels n'impliquent aucune réduction significative de l'offre de pétrole à l'avenir.

ExxonMobil et Chevron ont toujours des objectifs de croissance ambitieux, notamment dans la région permienne. ConcoPhillips veut forer 4 700 puits dans la région permienne au cours de la prochaine décennie. Cela représenterait plus de spuds en exploitation que n'importe quel autre producteur du Permien depuis 2014 (lorsque les dépenses d'investissement en pétrole et en gaz ont atteint un pic par rapport à la production).

Les producteurs industriels utilisent de plus en plus les concepts de zéro net pour décrire la manière dont ils vont réduire leurs émissions de carbone et augmenter leurs investissements dans les énergies alternatives.

Le concept de zéro net a également été utilisé par les compagnies pétrolières lorsqu'elles ont discuté de leurs plans pour remplacer les volumes dus aux baisses de production.

Le concept de "zéro net" signifie que les producteurs de schiste américains joueront un rôle suffisamment important pour maintenir l'offre en adéquation avec la demande pour qu'il n'y ait pas d'impact significatif sur les prix en cas de réduction de l'offre ailleurs.

L'offre fournie par l'OPEP+ jouera un rôle essentiel en comblant le vide laissé par la réduction de l'offre américaine de pétrole, mais n'aura que peu d'influence sur les prix ou la consommation mondiale totale de pétrole à l'avenir.

Les politiques actuelles ne devraient pas non plus conduire à des réductions significatives de la demande de pétrole.

Les consommateurs (ménages, entreprises, etc.) seront moins demandeurs de pétrole si celui-ci est cher par rapport aux autres options énergétiques.

Les consommateurs de pétrole veulent également connaître la trajectoire des prix futurs.

En d'autres termes, les prix élevés sont-ils susceptibles d'être durables ou de courte durée ?

Ces informations sont importantes pour les investissements potentiels liés au changement de fournisseur. Par exemple, il est important de savoir ce qu'il faut pour alimenter une voiture, un nouveau bâtiment, une usine, etc.

Cela signifie qu'à court terme, il faudrait de fortes hausses du prix du pétrole pour que la demande soit réduite de manière significative.

Par conséquent, il est peu probable que la demande de pétrole soit touchée directement par le marché libre/le secteur privé.

Il est plus probable que la demande diminue par le biais de mesures politiques, telles que des taxes ou des subventions, ou par le développement de sources alternatives moins coûteuses.

Une baisse de l'offre rend le pétrole plus cher. Cela signifie que davantage de revenus vont aux producteurs.

Les taxes sur le carbone renchérissent le pétrole pour les consommateurs mais pas pour les producteurs, mais les recettes vont aux gouvernements, qui peuvent ensuite redistribuer l'argent aux consommateurs ou investir dans de nouvelles alternatives.

Si le pétrole est cher en raison de la réduction de l'offre, cela encourage de nouveaux fournisseurs à venir profiter de l'augmentation des revenus. Il peut s'agir d'entreprises privées qui sont moins vulnérables à la pression des actionnaires sur la réponse au changement climatique. C'est ce que l'on a constaté lors de la reprise du pétrole après la crise du Covid-19.

Si les prix du pétrole baissent en raison des taxes ou de sources d'énergie alternatives moins chères, les fournisseurs ne seront pas aussi nombreux à vouloir entrer sur le marché. Les augmentations de prix pour les consommateurs sont alors plus ancrées.

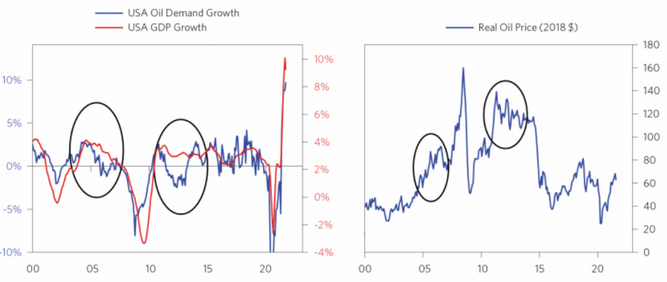

Il n'est pas facile de réduire rapidement la demande de pétrole. Les graphiques ci-dessous montrent les niveaux de prix du pétrole dans l'histoire récente qui ont été nécessaires pour commencer à s'éloigner du pétrole.

Dans le passé, nous avons vu la demande de pétrole chuter (par rapport à l'activité économique) lorsque les prix du pétrole ont dépassé 85 dollars le baril (ou un peu plus).

Mais on ne pensait pas que ces augmentations de prix seraient permanentes (et elles ne l'étaient pas). Les nouveaux investissements dans l'abandon du pétrole n'avaient donc pas de sens étant donné la nature temporaire des variations de prix.

Des politiques publiques agressives peuvent accélérer l'abandon du pétrole.

Mais la demande de pétrole est toujours susceptible de croître. Un quelconque changement dans cette tendance n'est pas envisageable avant 2030.

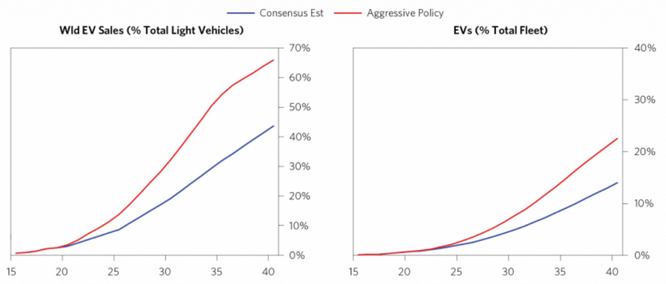

Certains changements opérés à la suite de Covid-19 n'auront qu'une faible incidence sur la demande. L'adoption des véhicules électriques s'accélère peut-être et les décideurs politiques offrent des incitations importantes pour que les gens s'y mettent, mais elles ne font pas beaucoup bouger l'aiguille (et une grande partie de l'électricité utilisée pour recharger les véhicules électriques est produite à partir de combustibles fossiles).

Le principal élément à surveiller pour les traders et les investisseurs est un type de choc de transition. Il s'agit de politiques qui réduisent de manière plus agressive la demande de pétrole, soit en fixant un prix pour le carbone, soit en subventionnant des alternatives plus écologiques.

Si ce type de politiques émergeait, elles n'auraient pas seulement un impact important sur le marché pétrolier et les entreprises, les pays et les devises qui en dépendent.

Elles auraient également un impact sur l'économie au sens large, car elles pourraient être inflationnistes ou déflationnistes en fonction de la manière dont les décideurs politiques choisissent d'opérer la transition.

Les traders et les investisseurs devraient s'intéresser à deux initiatives principales qui pourraient avoir un impact sur cette situation :

1) Quelles sont les alternatives pétrolières privilégiées ?

Les subventions et les incitations gouvernementales, par exemple, favorisent le passage aux véhicules électriques.

La transition vers les véhicules électriques ne fait que commencer. Et il faudra probablement du temps pour que le parc automobile mondial se tourne davantage vers les VE. (Les voitures durent plus longtemps car la technologie automobile améliore leur durée de vie).

Des règles agressives pourraient créer un changement significatif de la demande.

En Europe et dans certains cercles politiques aux États-Unis, on parle davantage du moment où il faudra supprimer les voitures et autres équipements (même les tondeuses à gazon) équipés de moteurs à combustion interne, ce qui témoigne de la possibilité d'une action accrue.

Par exemple, les taxes sur le carbone aux États-Unis et dans l'UE pourraient accélérer l'adoption des véhicules électriques.

C'est-à-dire plus rapidement qu'ils ne sont déjà mis sur le marché par certains constructeurs automobiles débutants. Et de plus en plus par les grands équipementiers automobiles traditionnels qui grignotent de plus en plus de parts de marché aux jeunes entreprises à mesure que leur production devient plus rentable (par exemple, VW, GM, Ford).

L'impact net de ces politiques ne sera peut-être pas négatif pour les prix du pétrole.

Mais elles créeront toutefois une demande positive nette pour les alternatives au pétrole si l'adoption de ces produits s'accélère.

D'autre part, si les gouvernements sont plus lents à agir définitivement sur le net zéro et les autres politiques climatiques, les augmentations de prix pourraient être plus probables. Cela est particulièrement vrai si le risque géopolitique augmente. Des prix plus élevés encourageront toujours la production et l'adoption d'autres sources d'énergie, même si les actions des gouvernements n'aboutissent pas à grand-chose.

Les bénéfices des sociétés pétrolières peuvent être volatils en fonction des prix du pétrole, des performances des forets, des questions réglementaires, des conditions météorologiques et d'autres facteurs qui échappent au contrôle des traders ou à un horizon sur lequel ils pourraient faire des prévisions raisonnables.

2) Taxer les émissions de carbone/CO2

Une approche plus large pour les gouvernements consiste à mettre en place une taxe sur les émissions de carbone.

Si le prix du pétrole pour les consommateurs augmente en raison des taxes, les hausses de prix risquent de sembler plus ancrées.

En retour, cela pourrait contribuer à accélérer la transition. Les entreprises pourraient estimer avec plus de certitude qu'il vaut la peine d'investir dans la transition si elles doivent payer des certificats d'émissions de carbone ou de GES chaque fois qu'elles utilisent du pétrole.

De nouveaux systèmes de tarification du carbone sont mis en place, principalement dans les pays développés les plus riches.

Mais les progrès vers une tarification significative du carbone sont assez lents.

Alors que la plupart des progrès des politiques visant à réduire la demande de pétrole se situent dans les pays en développement, plus de la moitié de la demande mondiale de pétrole provient des marchés émergents.

En outre, la totalité de la croissance prévue de la demande de pétrole à l'avenir provient des pays émergents.

Cela signifie que la majeure partie de la demande de pétrole provient de régions du monde où l'adoption de taxes sur le carbone est peu probable.

À mesure que la demande de pétrole diminue dans les pays riches, les producteurs de l'OPEP+ seront incités à continuer à produire du pétrole et à maintenir des prix suffisamment bas pour dissuader les consommateurs de changer de combustible.

L'instauration de taxes sur le carbone uniquement en Europe ou dans d'autres pays riches ne sera pas suffisante, à moins qu'elle ne conduise au développement d'énergies alternatives au pétrole moins coûteuses, dont l'adoption serait alors rentable pour tous les pays.

À ce stade, ce qui se passe avec le pétrole - la demande, l'offre et les prix - dépend de la façon dont les incitations sont mises en place, et ce, probablement dans plusieurs décennies.

Il est probable que la demande de pétrole diminue dans les pays riches, mais cela dépend de la façon dont les choses se passent dans les pays émergents où une plus grande industrialisation crée une plus grande demande d'énergie.

On ne sait pas non plus où en seront les économies de l'OPEP+ dans 20-30+ ans :

Dans quelle mesure leurs économies dépendent-elles des revenus pétroliers pour soutenir leurs dépenses ?

Dans quelle mesure les pays ont-ils diversifié leurs sources de revenus pour réduire leur dépendance au pétrole (p. ex. Arabie saoudite, Russie, Iran, Venezuela) ?

La capacité de production mondiale nette ne devrait pas beaucoup changer au cours des prochaines décennies. La production non plus, puisque les producteurs de l'OPEP+ peuvent pomper le pétrole de manière rentable jusqu'à des niveaux très bas (bien inférieurs à ceux des majors pétrolières et des producteurs de schiste).

Un choc positif net de la demande de pétrole devrait probablement provenir des marchés émergents, où la croissance de la demande de pétrole est encore élevée (et représente la quasi-totalité de la croissance de la demande de pétrole).

En outre, l'opposition politique à la tarification du carbone pourrait être plus forte que dans les pays riches. Cela s'explique par le fait que les pays plus pauvres ont plus de bâtiments à construire et veulent profiter des sources d'énergie les plus économiques possibles pour y parvenir.

Il existe un risque que la baisse des prix stimule en fait la croissance de la demande si les consommateurs (ménages, entreprises, pays/gouvernements) pensent que les prix bas sont persistants.

Les nouvelles technologies énergétiques pourraient contribuer à réduire l'offre mondiale nette. Mais elle pourrait également provenir d'une action politique environnementale entraînant des chocs d'émissions négatives nettes - par exemple, des taxes sur le carbone plus élevées, des normes d'émissions plus strictes, ou une baisse de la demande d'énergie (en raison d'une meilleure efficacité, d'une limitation de l'utilisation des combustibles fossiles).

Risques pour les perspectives

1) Événements de type "cygne noir

Les prix du pétrole sont brièvement devenus négatifs pendant la crise de Covid-19 en raison d'un fort ralentissement des transports et de l'activité industrielle.

Ainsi, si de nouvelles sources d'approvisionnement américaines à court terme devenaient disponibles en combinaison avec un choc de demande plus faible (ou l'un ou l'autre), cela pourrait faire baisser les prix du pétrole de manière significative et conduire les observateurs du marché pétrolier à abaisser leurs bases nettes au fil du temps.

Les scénarios à faible probabilité et les risques extrêmes sont toujours à surveiller.

Par exemple, les virus et les risques liés aux pandémies devraient pour la plupart être dans le rétroviseur.

Mais le pétrole reste extrêmement sensible aux problèmes potentiels liés aux virus, compte tenu des restrictions de voyage, des blocages et de la peur générale de voyager en cas d'épidémie.

Lors du Black Friday de novembre 2021, la nouvelle de la variante B.1.1.529 omicron de Covid-19 a fait chuter les prix du pétrole WTI de plus de 13 % en une seule séance de trading, alors que de nombreux traders étaient en congé.

2) Accélération de la décarbonisation

Des politiques de décarbonisation plus agressives que celles prévues par les gouvernements pourraient entraîner des chocs d'émissions négatives nettes. Cela pourrait entraîner un changement de combustible plus important que prévu.

Les énergies renouvelables et propres peuvent-elles prendre le relais du pétrole ?

Les technologies et les infrastructures permettant d'accroître sensiblement la part des énergies renouvelables dans le bouquet énergétique ne sont pas encore au point, et l'insuffisance des investissements dans les sources d'énergie primaire standard qui les accompagnent a créé un déséquilibre entre l'offre et la demande sur ces marchés, de sorte que la transition se fait de manière inflationniste.

Il reste beaucoup à faire pour modifier de manière significative le paysage énergétique tout en contrebalançant les problèmes actuels d'offre et de demande.

C'est pourquoi certaines parties de l'Europe et du Japon, en particulier, cherchent à réactiver les centrales nucléaires afin de mieux garantir que l'offre d'énergie puisse répondre à la demande d'énergie pour éviter/réduire l'inflation des coûts, étant donné que le solaire, l'éolien et les biocarburants ne sont pas encore prêts à absorber le déficit.

Il faut également tenir compte de la façon dont le problème énergétique alimente les problèmes macroéconomiques actuels de l'Europe, avec des taux d'inflation bien supérieurs aux objectifs de la BCE, tout en rencontrant des problèmes de croissance.

Il s'agit donc d'un défi extrême et il n'est pas facile de faire face à la réalité de ces compromis.

Et les résultats de l'impact de l'énergie propre dépendent fortement de la qualité de ces investissements, car il y a un coût initial extraordinaire qui doit être supporté par la société aujourd'hui et dans les années à venir (en fonction de l'agressivité des politiques), ainsi qu'un long délai de réalisation des bénéfices.

Établissent-ils des paramètres clairs et impartiaux pour évaluer objectivement l'évolution de ces programmes d'investissement - c'est-à-dire pour s'assurer que les résultats et les progrès vers ces résultats procurent des avantages au moins proportionnels aux coûts ?

Au cours des deux dernières décennies, les subventions cumulées dans le monde pour les biocarburants, l'énergie éolienne et l'énergie solaire ont atteint près de 5 000 milliards de dollars pour fournir environ 5 % de l'énergie mondiale.

Le monde dépend toujours des hydrocarbures pour 84 % de l'énergie totale, soit seulement deux points de pourcentage de moins qu'il y a 20 ans.

La contribution des véhicules électriques à la demande mondiale de pétrole, arrondie au pourcentage le plus proche, est toujours de zéro pour cent.

Des politiques telles que "net zéro d'ici 2050" n'impliquent pas non plus de passer à une production mondiale de pétrole nulle.

Mais il faudrait procéder à des coupes sombres qui seraient très inflationnistes s'il n'y a pas d'offre énergétique équivalente pour combler le vide.

Pour atteindre ce type d'objectif (ce qui est très improbable pour diverses raisons), la production mondiale de pétrole devrait passer d'environ 100 millions de barils par jour actuellement à environ 70 millions de barils par jour d'ici 2030 et à environ 45 millions de barils par jour d'ici 2040.

En moyenne, les États-Unis stockent environ 1 à 2 mois de la demande nationale pour chaque type d'hydrocarbure.

Ces quantités sont possibles parce qu'il en coûte moins d'un dollar par baril et par mois pour stocker du pétrole ou l'équivalent énergétique du gaz naturel. Le stockage du charbon est encore moins coûteux.

Notre réseau électrique actuel, qui alimente de manière fiable presque tout dans la plupart des régions du pays, coûte moins de 3 % du PIB.

Le stockage de l'électricité elle-même, c'est-à-dire la production des machines solaires et éoliennes, reste extrêmement coûteux malgré les progrès de la technologie des batteries.

Les batteries au lithium sont environ 400 % plus performantes que les batteries au plomb en termes d'énergie stockée par unité de poids (ce qui est important pour les véhicules).

Le coût des batteries au lithium a été divisé par plus de 10 au cours des deux dernières décennies, mais il faut encore compter au moins 30 dollars pour stocker l'équivalent énergétique d'un baril de pétrole avec des batteries au lithium.

C'est pourquoi, indépendamment des mandats et des subventions, les batteries ne sont pas une solution à l'échelle du réseau pour des jours de stockage, et encore moins pour des semaines ou des mois.

Croissance mondiale de la demande d'énergie

Et il ne s'agit pas seulement de la quantité d'énergie que le monde utilise actuellement, mais aussi de la quantité d'énergie que le monde demandera à l'avenir.

Il faut presque autant d'énergie pour fabriquer un seul smartphone qu'un seul réfrigérateur, même si ce dernier pèse 1 000 fois plus.

Et le monde produit chaque année près de 10 fois plus de smartphones que de réfrigérateurs.

Cela signifie que la production mondiale de smartphones utilise 15 % de l'énergie de l'ensemble de l'industrie automobile.

L'infrastructure mondiale de l'informatique dématérialisée, une invention relativement récente qui se développe encore rapidement, utilise déjà deux fois plus d'électricité que l'ensemble du Japon.

Et puis il y a tous les autres besoins courants et essentiels en énergie : chauffage, refroidissement, production alimentaire, transport de marchandises, etc.

En termes d'autres types de statistiques pour montrer où vont les demandes d'énergie :

Aux États-Unis, il y a presque autant de véhicules que de personnes, alors que dans la plupart des pays du monde, moins de 5 % des gens ont une voiture.

Plus de 80 % de la population mondiale n'a pas encore pris un seul vol.

L'énergie éolienne, l'énergie solaire et les véhicules électriques n'ont pas encore atteint la parité de coût avec les sources d'énergie ou les modes de transport traditionnels.

Avant même la dernière période de hausse des prix de l'énergie, l'Allemagne et le Royaume-Uni, qui sont tous deux plus avancés que les États-Unis dans la transition de leurs réseaux, ont vu les tarifs moyens de l'électricité augmenter de 60 à 110 % au cours des deux dernières décennies. La même tendance est observée en Australie et au Canada. C'est également le cas dans les États et régions des États-Unis où des mandats ont permis la mise en place de réseaux comportant une part plus importante d'énergie éolienne et solaire.

En général, le coût global de l'électricité résidentielle aux États-Unis a augmenté au cours des 20 dernières années, malgré une baisse générale moyenne du coût des intrants (gaz naturel et charbon) au cours de cette période - les deux sources d'énergie qui ont fourni près de 70 % de l'électricité au cours de cette période.

Les tarifs ont augmenté en raison des nouvelles dépenses d'infrastructure nécessaires au transport de l'électricité d'origine éolienne et solaire, en plus de l'augmentation des coûts pour maintenir la circulation de l'électricité pendant les périodes où le vent et le soleil ne sont pas disponibles, ce qui implique également de maintenir les centrales électriques conventionnelles disponibles.

Conclusion

Il existe de nombreuses opportunités potentielles qui exerceraient une pression à la hausse sur l'offre mondiale nette (production de l'OPEP+, schiste américain), ce qui pourrait amener les pays à ne pas atteindre leurs objectifs de zéro net.

Pour atteindre le zéro net d'ici 2050, il faut que la demande soit à peu près nulle (pas une demande nulle, mais une demande nette nulle grâce à des compensations par la capture et la séquestration du carbone et d'autres méthodes permettant de retirer le CO2 de l'atmosphère).

Cette situation est susceptible de se produire soit par le biais de chocs négatifs nets liés à la tarification du carbone, soit par le biais de chocs négatifs nets liés à l'offre résultant d'une action politique environnementale visant à accélérer le processus de décarbonisation.

À mesure que la demande de pétrole diminue dans les pays riches, les producteurs de l'OPEP+ seront incités à continuer à produire du pétrole et à maintenir des prix suffisamment bas pour dissuader les consommateurs de changer de combustible.

Par conséquent, pour que les réductions de l'offre aient de l'importance, elles doivent être suffisamment importantes pour faire plus que compenser la capacité de réserve de l'OPEP+ et ne pas encourager la production supplémentaire du schiste américain.

L'OPEP+ souhaite que les prix du pétrole soient aussi élevés que possible tout en maximisant la production afin de soutenir ses budgets budgétaires.

Cela signifie des prix suffisamment élevés, mais pas trop élevés pour éviter que les schistes américains ne forent davantage et ne prennent une plus grande part du marché.

Et pas trop élevé non plus pour inciter les consommateurs (ménages, entreprises, etc.) à se détourner du pétrole.

Ce prix se situe aux alentours de 75 dollars le baril, bien qu'il varie dans le temps en fonction de la dynamique du marché. Ce prix est supérieur à leurs coûts de production et leur permet de continuer à dépenser sans trop s'enfoncer dans des déficits qui seraient autrement difficiles à financer (en raison de l'absence d'une monnaie de réserve pour aider à soutenir l'émission de grandes quantités de dettes).

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot