Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 09-06-2021 10:51:26

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 471

Crypto-monnaies vs. actions

Les crypto-monnaies et les actions trouvent leur origine dans le cycle de la dette mondiale, la politique fiscale et monétaire, l'argent, le crédit et le rôle du dollar et des autres monnaies de réserve à l'avenir.

La réponse courte au débat sur les crypto-monnaies et les actions est qu'elles sont toutes deux viables en tant que réserves de valeur pour accroître et protéger la richesse au fil du temps. La question est de savoir à quel point c'est bien fait.

La réponse plus nuancée de la crypto-monnaie par rapport aux actions est liée à leur nature, qui dicte comment elles agissent dans différents environnements, et quels sont les moteurs de ces environnements (principalement les résultats de la croissance et de l'inflation par rapport aux attentes).

Le prix d'un bien évolue en fonction des flux d'argent et de crédit qui entrent et sortent de ce bien. Les deux principaux leviers qui contrôlent ces flux sont la politique monétaire et la politique budgétaire.

Qu'est-ce qu'une monnaie ?

Une monnaie est un :

un moyen d'échange

une réserve de valeur, et

généralement, mais pas toujours, contrôlée par un gouvernement.

Tout peut être considéré comme une monnaie, mais l'unité de comptabilisation est généralement contrôlée par un gouvernement, qui tente de contrôler tout l'argent et le crédit à l'intérieur de ses propres frontières.

Avant que le dollar américain ne devienne la première monnaie de réserve mondiale (après avoir été la puissance dominante du monde après la Seconde Guerre mondiale en 1945), il y avait la livre britannique. Avant la livre, il y avait le florin néerlandais, et vous pouvez continuer avant cela.

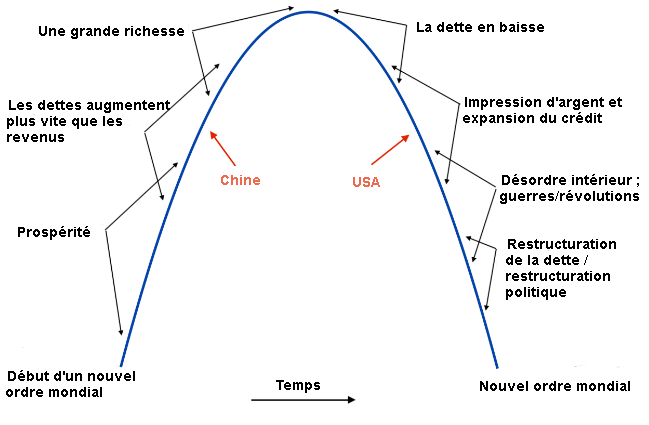

Il existe un cycle pour tous les empires, ils s'élèvent et déclinent, et les problèmes actuels que traversent les États-Unis et la Chine, qui se répète encore et encore.

Il est probablement important pour la plupart des traders de comprendre les composantes de la "vue d'ensemble", car cela limite les surprises et fournit un contexte pour expliquer pourquoi certains actifs se comportent comme ils le font et, surtout, ce qui est susceptible de se produire ensuite et ce qu'il faut faire.

Un pays qui obtient une monnaie de réserve - grâce à sa domination dans les domaines du commerce, de la technologie, de l'économie, de l'armée et de la puissance géopolitique - puis la dépense excessive, et qui voit sa monnaie décliner en raison du surendettement et de la détérioration des fondamentaux, est un problème classique qui se produit tout au long de l'histoire.

La composante financière de ces cycles. Les gouvernements ont tendance à dépenser au-delà de leurs moyens compte tenu des incitations.

Les déficits entraînent la création de dettes. Qui dit dette dit obligations. Les obligations sont des instruments qui doivent être vendus à des acheteurs (nationaux, internationaux) afin de financer ces déficits.

Quand il n'y a pas d'acheteurs pour les obligations, il y a soit :

a) une hausse des taux d'intérêt (qui nuit à la création de crédit et donc à l'activité économique), soit

b) de l'argent peut être imprimé, ce qui nuit à la monnaie.

Comme cela se passe :

le gouvernement qui fait des déficits perpétuels

dépensant au-delà de ses moyens

la prise de conscience qu'il n'y a pas assez de productivité répartie équitablement...

... il y a un problème de conflit interne et de cohésion sociale qui se pose.

Il y a des écarts de richesse, des écarts d'opportunité, des écarts de valeurs et d'idéologie, et des écarts sociaux et politiques qui se creusent. Il y a donc plus de discorde sociétale.

Dans ce contexte, il arrive souvent qu'une puissance montante vienne défier une puissance existante, ce qui crée des tensions externes.

À l'époque moderne, cela signifie que la Chine vient défier les États-Unis et qu'il y a un conflit à plusieurs niveaux :

Ces conflits auront de grandes répercussions sur les flux de capitaux et les marchés financiers dans les décennies à venir.

Tous ces éléments tendent à aller de pair, car ils reviennent à la base de la force d'un pays.

La partie financière (déficits) crée du crédit (dette), qui crée du pouvoir d'achat. C'est un stimulant à court terme.

Mais lorsqu'il est excessif, il constitue un frein à long terme, car il ne s'agit pas seulement d'emprunter à un prêteur (les entités qui achètent les obligations), mais d'un pays qui emprunte à son avenir, car il doit être remboursé d'une manière ou d'une autre.

Chaque fois que l'économie s'affaiblit, la création de monnaie et de crédit s'emballe. Cela crée un stimulant à court terme, mais ce tas de dettes s'accumule au fil du temps.

Et ils continuent à le faire jusqu'à ce que cela devienne de plus en plus difficile. Une fois que vous êtes descendu à un taux d'intérêt d'environ zéro pour cent, vous ne pouvez plus stimuler l'économie par les moyens normaux.

Et pour continuer à stimuler l'économie, il faut généralement renoncer à la monnaie saine (qui offre des taux d'intérêt positifs corrigés de l'inflation sur l'argent et les obligations).

De plus, la pile de toutes les dettes créées (et autres titres financiers) est constituée des actifs de quelqu'un d'autre.

Tous ces actifs sont des créances sur des biens et des services. Celles-ci doivent être créées pour que ces actifs conservent leur valeur sur le long terme.

Nous avons tendance à considérer la "richesse" comme des actifs financiers. Mais ces actifs financiers n'ont pas d'autre but que de les vendre à un moment donné dans le futur pour en tirer des biens et des services.

Lorsque la pile de dettes et d'actifs devient très importante et qu'il n'y a pas d'incitations à détenir tout cela, cela devient un problème.

Autrefois, les actifs financiers étaient une créance sur l'or (ou quelque chose de tangible), qui était considérée comme de l'argent et qui permettait d'acheter des choses.

Lorsqu'il y a trop de créances sur l'argent, l'argent doit être dévalué et l'argent ne va plus aussi loin.

1945

Les cycles commencent généralement par un conflit. Il y a un vainqueur dans ce conflit et il fixe les règles.

L'archétype de l'ascension et de la chute d'un empire (la force/faiblesse de la monnaie suit généralement chaque étape).

La fin de la Seconde Guerre mondiale en 1945 a marqué le début de l'ordre mondial américain. Cela a marqué le début du dollar comme première monnaie de réserve mondiale. Et le dollar était lié à l'or.

L'argent n'était pas ce qu'il est aujourd'hui (fiat). Le papier-monnaie (billets de banque) était essentiellement un chèque que vous pouviez encaisser pour obtenir une certaine quantité d'or.

Le privilège du dollar en tant que monnaie de réserve mondiale signifiait que de nombreuses entités voulaient détenir des dollars au niveau mondial. Cela signifiait avoir la capacité de dépenser et d'en tirer un effet de revenu (grâce aux emprunts moins chers associés à ce désir de détenir des dollars).

Comme c'est naturellement le cas, les États-Unis ont utilisé cet avantage avec prodigalité, dépensant plus qu'ils ne gagnaient. Les dettes se sont accumulées par rapport aux actifs. Ceux qui possédaient des dollars les ont échangés contre de l'or et les réserves d'or ont diminué.

Ce problème a atteint son paroxysme en août 1971, lorsque le président Nixon a annoncé diplomatiquement que les créances sur l'or étaient trop élevées. Les États-Unis ont donc rompu unilatéralement le lien entre le dollar et l'or.

L'argent n'était plus basé sur l'or, mais sur les fiats.

Cela a permis d'injecter davantage d'argent et de crédit (une créance sur l'argent) dans le système. C'était bon pour l'or (dont le prix est fixé par rapport au dollar), bon pour les actions et bon pour les matières premières et autres monnaies/stocks de valeur.

C'était mauvais pour les obligations, car cela dévaluait la dette (une promesse de livraison d'argent).

Nous sommes dans une situation similaire aujourd'hui. Il y a beaucoup de dettes et pas assez d'argent. Le gouvernement crée donc de l'argent et du crédit pour soulager cette pression.

C'est bon pour la plupart des actifs financiers, mais il y a une contrainte à cela lorsque les taux approchent de zéro.

Les liquidités ont un taux à peu près nul (ou négatif selon les endroits), mais il y a un taux d'inflation positif et les banques centrales vont toujours viser un taux d'inflation d'au moins zéro pour cent.

Cela signifie que les liquidités sont destructrices de richesse, car leur taux réel est négatif.

Cela s'étend également aux obligations - c'est-à-dire à l'argent livré dans le temps - et bloque les mauvais rendements réels. Il faut également tenir compte de considérations telles que les impôts sur les intérêts perçus.

L'offre et la demande sur le marché obligataire

Fondamentalement, il s'agit d'un problème d'offre et de demande pour l'ensemble de la dette et des engagements (actifs financiers - c'est-à-dire les créances sur les biens et services).

À l'avenir, en raison des déficits, nous savons que nous allons avoir besoin de beaucoup plus d'argent et émettre beaucoup plus de dettes pour financer toutes les obligations.

Cela entraîne l'impression de monnaie. De plus, les responsables politiques veulent que les impôts augmentent alors que le gouvernement est en déficit chronique et que le problème va s'aggraver.

Ensuite, les gens veulent se soustraire à ces mesures, de sorte que les capitaux commencent à vouloir aller ailleurs en raison des faibles rendements (rendements à terme) et des politiques fiscales plus onéreuses.

L'élaboration des politiques devient plus difficile lorsque l'argent quitte le pays. Vous obtenez moins de production par unité d'inflation. Cela crée donc une plus grande possibilité de choses comme les contrôles de capitaux.

Parfois, on assiste même à la mise en place de contrôles des prix et des salaires, mais ils ont tendance à créer des distorsions plutôt qu'à atténuer les problèmes.

Naturellement, c'est ainsi que se déroulent les cycles.

Où va ce capital ?

Il va généralement à presque tout sauf aux destructeurs de richesse, c'est-à-dire aux liquidités et aux obligations des pays qui ont des problèmes insolubles.

Il va vers :

d'autres pays

d'autres monnaies

produits de base

les actifs tangibles (biens immobiliers, objets de collection)

l'or et diverses formes de métaux précieux qui ne sont pas contrôlés par un gouvernement, et

pratiquement tout ce qui peut être considéré comme une réserve de valeur.

Lorsque l'argent et la dette sont créés, c'est bon pour la plupart des actifs - actions, or, matières premières, immobilier, et nouvelles formes d'actifs de réserve de valeur comme les cryptomonnaies et autres actifs numériques.

Les crypto-monnaies sont conceptuellement identiques aux devises alternatives qui ont toujours existé. Elles se présentent simplement sous forme numérique.

Ce qui se passe réellement lorsque beaucoup de ces actifs augmentent, c'est que l'argent perd sa valeur par rapport à ces actifs.

Par exemple, l'or est un actif de longue durée, non monétaire, une réserve de valeur. Il a une valeur imputée en raison de ses caractéristiques. Lorsque la valeur de l'or augmente, l'or reste de l'or. Sa valeur intrinsèque n'a pas augmenté - ou diminué lorsqu'il baisse.

Il reflète simplement la valeur de l'argent utilisé pour l'acheter. Lorsque l'or augmente, la valeur de l'argent (quelle que soit la monnaie dans laquelle il est libellé) diminue en termes d'or, ce qui signifie que l'or augmente en termes monétaires.

Il s'agit d'un autre type d'argent liquide - en fait, l'inverse volatile de l'argent.

Le désir de détenir des alternatives - et les considérations et débats sur ces alternatives - est la partie du cycle dans laquelle nous nous trouvons actuellement.

Il y a toutes sortes de choses qui prennent de la valeur - en gros, tout sauf les liquidités et les obligations - et cela inclut des choses comme diverses formes d'objets de collection et d'actifs non traditionnels (par exemple, des cartes de baseball, des fossiles rares, de l'alcool rare, etc.)

Les différents types d'inflation

De nombreux actifs - comme l'or, le bitcoin, les matières premières, certaines actions, l'immobilier, d'autres réserves de valeur - sont perçus comme des actifs de protection contre l'inflation sous une forme ou une autre (beaucoup d'entre eux de manière imparfaite).

Il existe également différents types d'inflation.

L'un d'entre eux est le type d'inflation le plus traditionnel, dans lequel la demande d'un produit fait pression sur son offre et l'on obtient ce type d'inflation. Ce type d'inflation s'applique généralement à la main-d'œuvre, aux biens et aux services, mais aussi aux marchandises et à tout ce qui est "réel" lorsqu'il existe un marché pour cela.

C'est généralement le cas lorsqu'une banque centrale est moins accommodante en matière de politique monétaire facile et commence à relever les taux d'intérêt pour ralentir la création de crédit.

Il existe un autre type d'inflation - le type monétaire. Elle résulte d'une offre de dette trop élevée, qui entraîne une augmentation de la production monétaire.

Les détenteurs de tous ces actifs financiers, notamment les obligations (parce que les obligations sont une promesse de recevoir de l'argent qu'une banque centrale peut simplement imprimer), vont être moins enclins à les détenir.

Alors, où va cet argent ?

Si vous détenez une obligation, mais que son rendement n'est plus assez bon pour vous, vous souhaitez généralement détenir quelque chose de similaire à ce que vous possédiez auparavant.

Vous pouvez donc opter pour un type de dette à plus long terme, une dette d'entreprise, et éventuellement des actions. C'est généralement le comportement que l'on observe lorsque les décideurs baissent les taux d'intérêt de plus en plus et en fonction de la mesure dans laquelle ils poussent les programmes d'assouplissement quantitatif.

Cela se résume en grande partie à

a) Qui reçoit l'argent ?

b) Et que font-ils avec cet argent ?

Dans le monde dans lequel nous vivons, où les responsables de la politique budgétaire dirigent une plus grande partie de l'économie, il est possible d'être plus ciblé. Les politiciens peuvent cibler qui reçoit de l'argent et qui n'en reçoit pas. Et ils peuvent changer qui est taxé et combien.

L'inflation des années 2020 est plus proche de l'inflation de la période 1971-1981, lorsque le lien avec l'or a été rompu pour faire entrer plus d'argent et de crédit dans le système.

Cela a fait grimper les actifs d'investissement et vous avez ce type d'inflation monétaire. Cela met beaucoup plus l'accent sur l'idée de savoir où je stocke ma richesse.

Il y aura un certain niveau d'inflation du travail. Mais c'est différent de l'inflation du travail passée. Une grande partie du "travail" (la capacité de production sous ses diverses formes) se présente aujourd'hui sous la forme de technologies et de codes. Cela peut être produit avec un faible coût marginal.

Mais lorsque des liquidités sont injectées dans le système financier, elles doivent trouver de bons investissements. Ainsi, tous les investissements sont surenchéris par rapport aux liquidités.

Comme les prix des actifs augmentent, leurs rendements futurs attendus diminuent. Cela réduit leur rendement par rapport aux liquidités. Les opérations de portage deviennent plus risquées. Les gens commencent à envisager d'autres sources de rendement.

Lorsque la marge a été largement retirée des actifs financiers plus risqués, le processus d'assouplissement de la politique par le biais du système financier (par le biais de taux d'intérêt plus bas et de l'assouplissement quantitatif) ne peut pas être poussé beaucoup plus loin.

Il est également difficile de resserrer la politique monétaire, car l'ensemble du système dépend des faibles taux d'intérêt.

Et les taux d'intérêt bas allongent la durée des actifs financiers, de sorte qu'une hausse des taux, même légère (ou même l'implication d'une telle hausse), peut provoquer des ondes de choc sur les marchés.

L'argent cherche donc à se loger ailleurs - dans des maisons, des objets de collection, d'autres pays offrant de meilleurs rendements, et des choses plus récentes comme les crypto-monnaies.

Résultats des portefeuilles de la dernière période d'inflation américaine (stagflation)

Dans les années 1970, en raison de l'inflation monétaire, tous les actifs financiers ont eu des rendements réels négatifs - espèces, obligations et actions - même si les rendements nominaux étaient bons. Les matières premières et l'or ont été les grands gagnants en tant que réserves de valeur alternatives.

La possession de ces alternatives a permis aux portefeuilles d'éviter que leurs rendements soient négatifs en termes réels.

60/40 actions/obligations

Si vous examinez un portefeuille 60/40 actions/obligations des années 1970, vous constaterez qu'il s'est bien comporté en termes nominaux, mais qu'il a été médiocre en termes réels.

Un portefeuille 60/40 actions/obligations a gagné environ 55 % au total en rendement nominal de 1972 à 1979. (L'année 1972 a été choisie parce qu'elle est la première année complète où les États-Unis ont abandonné l'étalon-or), mais l'inflation a augmenté de 87 %, laissant des rendements réels négatifs d'environ 32 %.

En d'autres termes, le pouvoir d'achat réel de ce portefeuille a diminué d'environ un tiers. C'est beaucoup de choses à abandonner.

Il semble que vous auriez gagné de l'argent, mais que vous auriez été mis à mal parce que les prix des biens que vous devez acheter ont augmenté davantage. Gagner de l'argent en termes nominaux n'est pas suffisant en matière de trading ou d'investissement. Vous devez au moins préserver votre pouvoir d'achat.

Ajouter des réserves de valeur alternatives

Toutefois, si vous réduisiez la part des obligations de 10 % (compte tenu de leurs taux réels négatifs pendant la majeure partie de la décennie) et que vous allouiez ces 10 % à l'or comme alternative, vous auriez obtenu un rendement de 110 %, soit un rendement réel d'environ 23 %.

Vous auriez préservé votre pouvoir d'achat et ajouté un peu plus.

Vous auriez également des drawdowns beaucoup plus faibles, un risque de queue gauche plus faible, des périodes d'insuffisance de fonds plus faibles, entre autres choses.

Ce changement dans la construction du portefeuille est simple et trop basique, mais il permet de comprendre l'idée générale.

Environnement similaire aujourd'hui

Aux États-Unis, nous nous trouvons dans un environnement monétaire similaire à celui des années 1970, avec des taux réels négatifs et l'ambition de laisser l'inflation s'emballer. L'ajout d'actifs de protection contre l'inflation (c'est-à-dire des actifs de stagflation) peut apporter beaucoup de valeur.

Il ne s'agit pas seulement d'or, comme dans l'exemple. L'or peut être un élément d'un portefeuille. Mais il y a beaucoup de choses qui peuvent être considérées comme une alternative stratégique ou une réserve de valeur en ce sens qu'elles devraient aider un portefeuille à conserver au moins son pouvoir d'achat.

Obligations indexées sur l'inflation (ILB)

L'or et d'autres formes de métaux précieux (par exemple, l'argent, le palladium)

Produits de base (industriels, agricoles/soft)

Autres pays dont les taux d'intérêt des liquidités et des obligations nominales sont plus normaux

Les actions qui peuvent remplacer les obligations ou les titres à revenu fixe (p. ex., les produits de consommation courante)

Les entreprises privées qui ne sont pas trop cycliques ou qui pourraient bénéficier d'une inflation plus élevée.

Pièces de collection

Les entreprises plus risquées où le rendement potentiel est plus élevé (startups, investissements providentiels, capital-risque).

Classes d'actifs alternatifs comme les crypto-monnaies et les instruments DeFi.

Première étape de la répartition des actifs

La première étape pour décider de ce qu'il faut détenir est de regarder où la richesse est détruite.

Partout où la richesse est détruite, vous devez l'éviter.

Par exemple, la plupart des dettes souveraines dans le monde développé ont un taux réel négatif. Elle offre des rendements allant de négatifs à légèrement positifs, en fonction de l'endroit où vous vous trouvez et de sa durée. La dette américaine à long terme a le rendement le plus élevé, mais elle est très volatile et son taux d'inflation est plus élevé.

Le monde est surpondéré en dette libellée en dollars, selon diverses mesures de ce qu'une entité devrait détenir pour rester équilibrée.

Par exemple, le dollar représente environ 60 % des réserves de change et de la dette mondiales, mais seulement 20 % de l'activité économique mondiale.

Cette pile de dettes et d'autres engagements non liés à la dette doit également augmenter. Les États-Unis ont des déficits.

L'expansion de cette pile signifie que des taux réels plus bas seront maintenus sur la dette pour s'assurer que le service de la dette n'est pas un problème.

Avec plus de dette, vous avez besoin de :

de taux d'intérêt plus bas

Une monnaie plus faible, ou

d'une productivité accrue

...afin de s'en sortir.

Et il est impossible de s'en sortir en raison de sa taille même, en additionnant non seulement la dette mais aussi les créances non liées à la dette.

Vous savez donc que vous avez besoin de taux réels plus bas (ou de risquer la destruction économique) ou d'une monnaie plus faible.

Les taux réels bas ne sont pas attractifs pour les acheteurs nationaux. Et une monnaie plus faible n'est pas attrayante pour les acheteurs internationaux.

En bref, le montant des émissions d'obligations va augmenter, et leurs rendements réels ne seront pas attractifs. Et pour diverses raisons, les gens ne veulent pas acheter ces obligations.

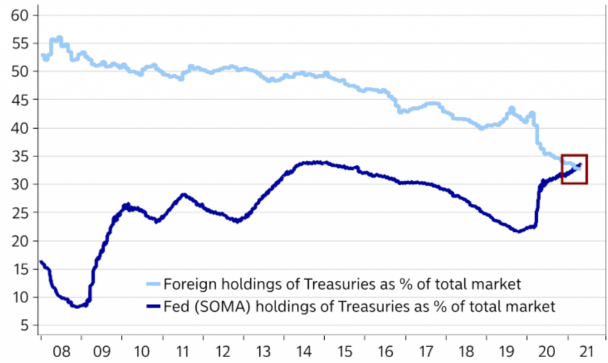

La Réserve fédérale possède maintenant plus d'obligations que les acheteurs internationaux en raison de l'absence de demande du marché libre pour celles-ci.

Donc tout cet argent va chercher d'autres actifs sous quelque forme que ce soit. Cela peut inclure certains types d'actions et de crypto-monnaies. Cela peut inclure de nombreux types de choses qui peuvent être considérées comme une réserve de richesse.

L'influence de la croissance de la Chine sur les marchés de capitaux

En même temps que les gens cherchent à déployer leur capital sur leurs marchés boursiers nationaux et dans des choses comme les crypto-monnaies, il y a la croissance de la Chine. Leur essor en fait un concurrent plus efficace pour les capitaux.

En 2015, la Chine n'avait que 2 % de ses marchés ouverts aux étrangers. Aujourd'hui, ce chiffre est au nord de 60 pour cent.

Et la tarification relative entre la Chine (et d'autres parties de l'Asie du Sud-Est) et les marchés développés est différente.

La Chine a un taux de change normal, une courbe de rendement normale et une tarification normale des actifs financiers. Elle dispose toujours des leviers politiques normaux.

Les États-Unis et l'Occident sont beaucoup plus pressés par les barrières normales.

Les investisseurs institutionnels et les banques centrales se considéreront comme sous-pondérés à l'Est et surpondérés aux États-Unis et aux autres marchés développés.

Avec le flot d'actifs de la dette en provenance des États-Unis, les États-Unis ne pourront attirer suffisamment d'acheteurs qu'en augmentant les taux d'intérêt ou en dévaluant la monnaie en devant racheter des quantités croissantes de leur propre dette.

Augmenter les taux d'intérêt n'est pas pratique car les prix des actifs financiers et le maintien de l'économie en dépendent.

Le dollar devra donc se dévaluer, ce qui incitera divers types d'investisseurs et d'allocateurs de capitaux à se tourner vers des alternatives de différentes formes.

Un grand transfert de richesse est en cours.

La Chine n'est pas seulement un concurrent sur le plan commercial, économique, technologique et géopolitique, mais aussi un concurrent en termes de capitaux qui se disputera les ressources mondiales.

L'appréciation du yuan / renminbi

Tout ceci est également favorable à la monnaie chinoise.

Si les gens veulent moins de dette américaine et plus de dette chinoise, cela soutient le CNY et moins l'USD si les capitaux n'affluent pas vers cet actif.

La Chine représente également une part plus importante du commerce mondial que les États-Unis. Cela lui donne la capacité de facturer dans sa monnaie ou de prêter dans sa monnaie.

La Chine a été réticente à le faire parce qu'elle veut éviter les conflits avec les grandes puissances, surtout lorsque son armée et sa technologie n'étaient pas encore à la hauteur.

Maintenant que cela se développe, elle sera plus disposée à pousser sa monnaie à l'international.

Le yuan numérique a été l'une de ces mesures visant à mieux internationaliser sa monnaie, même si elle est actuellement axée sur le marché de détail national. Cela fournit un canal supplémentaire pour la transmission des politiques.

L'ascension de la Chine et du renminbi suit le même type de schéma que celui qui s'est produit avec le florin néerlandais, la livre sterling, le dollar américain et ces empires.

Les crypto-monnaies suivent les tendances passées

Nous avons tendance à considérer les crypto-monnaies comme quelque chose d'entièrement nouveau, et elles le sont en raison de l'aspect numérisation, mais la notion de monnaie alternative comme réserve de valeur remonte à des milliers d'années.

Avant la Suède en 1668 (Riksens Ständers Bank), aucun pays n'avait même une banque centrale.

Il y avait une concurrence entre de nombreuses monnaies publiques et privées, ainsi que d'autres formes d'objets physiques (par exemple, l'or, l'argent) qui pouvaient être utilisés comme moyen d'effectuer une transaction.

Avant que la Suède, et plus tard l'Angleterre et d'autres pays, n'aient l'idée d'une banque centrale pour établir un monopole sur la monnaie et le crédit, diverses monnaies étaient en concurrence les unes avec les autres.

Il y avait l'idée de ce qui pouvait être considéré comme un moyen de transaction et une réserve de valeur. Une économie se résume essentiellement à une série de transactions. Vous pouvez échanger des biens et des services contre des biens et des services, mais c'est peu pratique la plupart du temps.

Il est plus facile d'échanger de l'argent pour faciliter la transaction. L'entité qui reçoit l'argent peut aller acheter ce qu'elle veut (ou épargner dans la monnaie), et ainsi de suite.

Les banques centrales ont contribué à mettre en avant l'idée qu'il n'y aura qu'une seule monnaie à l'intérieur des frontières d'un pays ou d'un territoire. Cela permet un meilleur contrôle. L'un des plus grands pouvoirs dont dispose un gouvernement est le contrôle de sa monnaie et de la capacité de création de crédit de l'économie (c'est-à-dire par le biais des modifications des taux d'intérêt et de la masse monétaire). Et de pouvoir contrôler la destination de cet argent et de ce crédit.

Comment les responsables politiques peuvent-ils exercer un contrôle lorsque des monnaies alternatives apparaissent ?

Lorsque d'autres types de devises deviennent populaires dans un pays, il s'agit de savoir comment les gouvernements décident de les traiter.

Les acceptent-ils ? Quelle taille doivent-elles atteindre avant qu'ils ne commencent à sévir ?

Si l'argent et le crédit ne font qu'aller vers d'autres monnaies et d'autres réserves de richesse, alors l'objectif de ce contrôle devient caduc. Les monnaies décentralisées suppriment le pouvoir, ce qui est le plus grand risque du bitcoin (et des autres crypto-monnaies).

Même l'or a été interdit au cours de l'histoire par les gouvernements lorsqu'il est devenu concurrent de la monnaie qu'ils voulaient contrôler.

Aux États-Unis, la possession d'or était illégale au-delà de certains cas d'utilisation (par exemple, les bijoux, les pièces de collection) de 1933 à 1975 (certaines restrictions ont été levées en 1964).

Les contrôles des capitaux deviennent un choix politique plus courant lorsque les gouvernements ont des difficultés à garder le contrôle de leur monnaie. Les États-Unis sont actuellement dans cette situation, avec des taux nominaux très bas et des taux réels négatifs fournis sur leur monnaie et leurs obligations (monnaie livrée au fil du temps).

Si un pays n'offre pas suffisamment d'intérêts sur sa monnaie et ses obligations, les capitaux partent. Le départ des capitaux rend les arbitrages politiques plus aigus. Les gouvernements se tournent donc souvent vers le contrôle des capitaux pour empêcher cet argent de partir.

La thésaurisation de la "bonne monnaie"

Lorsqu'une monnaie plus précieuse entre en circulation, elle a tendance à être thésaurisée.

Par exemple, le Coinage Act de 1965 a impliqué le remplacement de l'argent comme métal de base pour la création de la plupart des pièces. Des métaux moins chers ou des mélanges composites ont été utilisés à partir de 1965.

Par exemple, le demi-dollar d'avant 1965 contenait 90 % d'argent. Le demi-dollar de 1965 contenait 40 % d'argent.

Les deux pièces étaient acceptées comme 50 cents lors des achats en raison de leur valeur égale, bien que la pièce d'avant 1965 ait une valeur intrinsèque plus élevée. Les gens s'en sont rendu compte et ont commencé à la retirer de la circulation.

En raison de cette dépréciation intrinsèque de nombreuses pièces (par exemple, les pièces de dix cents et de vingt-cinq cents), les pièces d'avant 1965 ont progressivement disparu du public, leur valeur intrinsèque étant supérieure à leur valeur imputée.

La "bonne monnaie" est thésaurisée (par exemple, elle est fondue et vendue si sa valeur intrinsèque est supérieure à sa valeur nominale) ou va ailleurs (par exemple, elle fait partie du commerce international où les lois sur le cours légal peuvent être contournées) tandis que la "mauvaise monnaie" reste.

Monnaies préférées

Il y a toujours eu une monnaie préférée dans le monde. Traditionnellement, c'est l'or et, dans une moindre mesure, l'argent.

L'or est tangible et a une valeur associée en raison de sa rareté et de ses propriétés particulières (la façon dont il peut être moulé à certaines températures).

L'or (ainsi que l'argent et les autres métaux précieux) ne peut être contrôlé. Une fois que vous l'avez, il n'y a pratiquement rien qu'un gouvernement puisse faire. Il ne peut pas en imprimer davantage comme sa monnaie nationale. On peut en extraire davantage pour augmenter l'offre mondiale, mais c'est un processus lent et coûteux. Il peut perdre sa valeur dans une certaine mesure, mais ce n'est la responsabilité de personne.

En conséquence, vous n'avez pas à vous inquiéter d'être dévalué sur.

C'est également un point fort de nombreuses crypto-monnaies. L'offre de bon nombre d'entre elles est plafonnée, alors que d'autres ne le sont pas et qu'il n'y a pas de limite à la quantité qui peut être créée.

Mais la monnaie de réserve mondiale - généralement la première monnaie nationale - revêt une importance particulière.

Le dollar américain l'a été pendant longtemps. Dans les pays où les monnaies ne sont pas saines et où l'inflation est élevée, les monnaies de réserve ont tendance à être thésaurisées.

Monnaies à détenir en cas de conflit

Mais en période de conflit, personne n'est vraiment à l'aise pour détenir différentes devises.

La Russie a annoncé qu'elle ne voulait pas détenir de dollars en juin 2021 pour contourner les sanctions.

La Chine sera également réticente à détenir des dollars en raison de ce conflit géopolitique.

Les meilleures crypto-monnaies pour les particuliers ne sont pas les meilleures pour le gouvernement

Le plus grand risque du bitcoin est son succès. Pour l'instant, il n'est pas assez important pour faire l'objet d'une répression massive. Un marché d'environ 1 000 milliards de dollars, par exemple, représente moins de 5 % du PIB américain et moins de 1 % du PIB mondial.

Beaucoup de gens perdraient de l'argent s'il perdait la majeure partie de sa valeur, mais cela ne nuirait pas à l'ensemble du système.

Si l'on en arrive à un point où les gens veulent vendre des obligations et acheter du bitcoin ou autre chose, il y a un risque pour cet actif, car le gouvernement a moins de contrôle sur la politique si l'argent ne va pas dans le crédit et d'autres actifs en dollars.

Qu'est-ce qui est contrôlé et qu'est-ce qui ne l'est pas ?

Tout dépend en grande partie de ce qui est contrôlé et de ce qui ne l'est pas.

Les gouvernements peuvent délibérément faire des devises et de leurs obligations de mauvais investissements pour atteindre leurs objectifs politiques. C'est bon pour les gouvernements, mais mauvais pour les individus et les entités qui les détiennent.

L'or, le bitcoin et d'autres réserves de valeur (par exemple, les diamants, certaines matières premières) ne sont pas contrôlés. Les monnaies nationales, bien sûr, sont contrôlées par les gouvernements qui les créent.

Elles peuvent également faire l'objet d'une forme de contrôle international.

Lorsqu'il s'agit de choses comme la réglementation des crypto-monnaies, pour qu'elle soit efficace, il faudra un certain niveau de coopération internationale. Sinon, l'activité ira simplement dans les endroits où la réglementation est plus clémente ou inexistante.

La même logique s'applique à la fiscalité. Si un pays essaie d'augmenter ses recettes fiscales, mais que ses mesures incitent les entreprises, les personnes et les actifs à se rendre dans les juridictions à faible taux d'imposition, il va à l'encontre de son objectif.

Les crypto-monnaies seront en concurrence les unes avec les autres sur de nombreux fronts :

a) réserve de valeur

b) moyen de transaction

c) le nombre de transactions qu'elles peuvent effectuer.

La capacité du gouvernement à contrôler efficacement les crypto-monnaies, ou toute autre monnaie ou actif numérique, est la principale préoccupation de ceux qui les possèdent.

Les gouvernements savent comment les transactions se déroulent et ils ont probablement la capacité de les arrêter.

Par exemple, la grande majorité des transactions se font par le biais d'échanges de crypto-monnaies où le paiement est assuré par la liaison d'un compte bancaire. Donc, si les gouvernements peuvent fermer cette infrastructure entre les banques et les bourses, ils peuvent effectivement arrêter les transactions de crypto-monnaies.

L'exploitation minière des crypto-monnaies, en revanche, peut se faire n'importe où et partout où il y a de l'énergie.

La façon dont les crypto-monnaies sont détenues constitue un autre risque important. Il existe des moyens de posséder des bitcoins "hors réseau", comme le stockage à froid, mais la plupart des bitcoins ne sont pas détenus de cette manière.

Le débat ne porte pas seulement sur les crypto-monnaies, les actions ou autre chose...

Il est important d'éviter de penser en termes de 0 ou 1 en ce qui concerne la devise ou l'actif qui sera le gagnant.

Nous ne savons pas au bout du compte quelle monnaie nationale s'avérera être le grand gagnant dans 10 ans ou plus.

Ou si le bitcoin restera la principale crypto-monnaie dans 10 ans. Ou si ce sera autre chose.

La réalité est que toutes les monnaies se sont dévaluées ou sont mortes au fil du temps.

L'or et les métaux précieux pourraient être l'exception, mais même eux ont leurs propres problèmes de volatilité et de hauts et de bas au cours de l'histoire. Ils ne sont des monnaies que dans une faible mesure. Ils n'ont pas la capacité d'accepter de grands transferts de richesse.

La dette totale - la dette d'une personne est l'actif d'une autre - s'élève à des centaines de milliers de milliards de dollars au niveau mondial, alors que le marché de l'or ne représente que 5 000 milliards de dollars environ, si l'on considère que le marché dépasse un certain niveau de pureté et exclut les bijoux, les propriétés des banques centrales et les propriétaires non privés.

La même réalité "évoluer ou mourir" s'applique aux entreprises, aux empires et à bien d'autres choses.

C'est le processus de l'évolution et de l'adaptation.

Nous pouvons faire preuve d'ouverture d'esprit et reconnaître qu'il y a beaucoup plus de choses que nous ne savons pas, et nous pouvons posséder beaucoup de choses différentes à la lumière de cela.

L'essentiel est d'avoir une diversification appropriée des monnaies alternatives et de répartir largement ses paris pour améliorer le rendement par rapport au risque sur le long terme.

Le risque de surconcentration en dollars

Pendant toute la vie de la plupart des Américains, le dollar a été la monnaie de réserve du monde et le privilège qui en découle.

Après la Seconde Guerre mondiale, les États-Unis possédaient 80 % de l'or (qui était de l'argent) du monde. Ils avaient gagné la guerre, possédaient des armes nucléaires et avaient l'armée la plus dominante.

Les États-Unis ont utilisé ce privilège à bon escient, se sont surendettés financièrement et sont en train de perdre leur influence relative.

Mais si vous remontez plus de 200 ans en arrière et que vous examinez chaque pays décennie par décennie, vous constaterez que la concentration de votre patrimoine dans n'importe quelle classe d'actifs aurait entraîné des pertes de 50 à 80 %, voire plus.

Cela inclut les actions, les obligations et les liquidités. Si vous étiez allemand, votre patrimoine a été anéanti à deux reprises au cours de la première moitié du XXe siècle.

Si vous étiez japonais, vous avez subi une perte quasi-totale.

Si vous étiez britannique, vous avez peut-être participé à la victoire de grands conflits mondiaux, mais la livre a été considérablement dévaluée en perdant son statut de première monnaie de réserve.

Si vous étiez américain dans les années 1920, vous n'auriez pas pu prévoir ce qui allait se passer à une époque de croissance rapide et de grande prospérité.

Vous pouvez vous rendre sur divers marchés émergents qui ont également connu des effondrements à répétition (par exemple, l'Argentine).

Il ne s'agit pas seulement d'une question de monnaie, mais la fiscalité ronge les rendements et les conflits de pouvoir et de richesse - internes et externes - ont également une influence.

Protéger la richesse

Ainsi, lorsqu'il s'agit de protéger et de faire fructifier un patrimoine, un portefeuille 60/40 concentré sur votre marché national et votre monnaie nationale comporte beaucoup de risques.

S'il existe de nouvelles réserves de valeur et de nouvelles inventions, comme les crypto-monnaies et les actifs financiers décentralisés, il est naturel de s'y intéresser s'ils constituent réellement une source viable supplémentaire de protection de la richesse.

Les gouvernements s'opposeront à ces produits, car ils risquent de saper leur contrôle. Mais il y aura une demande pour ces produits.

Dernières réflexions

Lorsque les liquidités et les obligations ont des taux réels négatifs, cela signifie qu'elles sont une source de destruction de richesse. Les rendements réels négatifs peuvent également se propager aux actions si les multiples restent suffisamment élevés et que l'inflation dépasse leur rendement.

Les années 1970 aux États-Unis en sont un exemple. Les liquidités, les obligations et les actions ont eu un rendement positif en termes nominaux, mais négatif en termes réels. Un portefeuille 60/40 a perdu un tiers de son pouvoir d'achat de 1972 à 1979, même s'il a gagné 50 % en termes nominaux.

Si vous retirez 10 % de ce "40" des obligations et que vous le placez dans l'or, votre rendement nominal est de 110 % et votre rendement réel de 23 %. Ce simple changement vous a permis d'obtenir un rendement global supérieur de 55 %.

Dans ce genre d'environnement, les gens cherchent des alternatives. Il s'agit traditionnellement de l'or, des métaux et des matières premières, mais cela peut être d'autres choses.

Des objets de collection, des crypto-monnaies en plus petites quantités, d'autres pays et devises avec des taux d'intérêt normaux pour les liquidités et les obligations, certains types d'actions et d'entreprises privées, des start-ups, certains types d'immobilier...

Sur le long terme, les liquidités sont l'actif au rendement le plus faible en raison de l'inflation. Les faibles taux d'intérêt sur les marchés développés rendent les obligations de ces marchés moins attrayantes. Les rendements réels sont négatifs, ce qui détruit votre patrimoine.

Et la pile de ces obligations va continuer à grossir avec les énormes déficits.

Tout cet argent se déverse naturellement dans d'autres types d'actifs, car les gens cherchent à protéger leur patrimoine.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot