Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 15-05-2021 15:24:01

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

Adoption institutionnelle du bitcoin et des crypto-monnaies

Dans un environnement où la liquidité (argent et crédit) est abondante, elle a tendance à faire monter les prix de tout. Le bitcoin et les crypto-monnaies, qui étaient autrefois considérés comme des actifs marginaux purement spéculatifs, suscitent aujourd'hui de plus en plus l'intérêt des investisseurs institutionnels.

Pour la plupart des particuliers, le bitcoin et les crypto-monnaies sont un moyen de spéculer. Dans un marché haussier, la plupart des gens se concentrent sur les récompenses potentielles plutôt que sur les risques.

En général, pour la plupart des actifs d'investissement, il est assez simple de regarder quels sont vos rendements potentiels. Le rendement des liquidités et des obligations est annoncé par leurs rendements.

Le rendement des actions est moins connu, étant donné qu'il s'agit théoriquement d'instruments à flux de trésorerie perpétuels et qu'ils sont très volatils.

Mais dans l'ensemble, le rendement des actions est généralement supérieur à celui des obligations. Aux États-Unis, la prime de risque supplémentaire des actions par rapport aux obligations à 10 ans est d'un peu plus de 3 % par an.

Le rendement des actions est considéré comme l'inverse du ratio cours/bénéfice (C/B). Si le ratio cours/bénéfice à terme sur le marché boursier est de 25x, l'inverse de ce ratio est le rendement effectif des bénéfices, soit environ 4 %.

Lorsque tout monte, le rendement est plus ciblé car il semble faible. Les primes de risque se compriment. (C'est-à-dire que les gens attendent moins de rendement pour chaque unité de risque qu'ils prennent).

Lorsque la volatilité est faible, elle encourage l'achat d'actifs financiers par effet de levier. Lorsque les rendements se compriment, cela peut exacerber le comportement afin d'obtenir les rendements souhaités sur les capitaux propres.

En période de turbulence, le risque est la chose la plus importante sur laquelle les gens se concentrent. Ainsi, les primes de risque augmentent.

Les risques sont plus difficiles à évaluer que les rendements

Avec les actifs traditionnels, la plupart des gens savent quel type de rendement ils peuvent espérer, mais les risques sont plus difficiles à évaluer.

La volatilité est un facteur de risque connu, car elle est liée à l'un des éléments les plus fondamentaux de la gestion des risques.

Mais il y a des choses qui peuvent se produire en dehors de l'analyse standard - problèmes de liquidité, liquidation d'un grand fonds provoquant des mouvements de marché idiosyncrasiques, pandémies, catastrophes naturelles - auxquelles il est plus difficile de se préparer.

Avec le bitcoin et les crypto-monnaies, parce qu'ils ont beaucoup augmenté, la plupart des gens ont tendance à se concentrer simplement sur ce qu'ils peuvent gagner plutôt que sur ce qu'ils peuvent perdre.

Sur les marchés développés, où se trouvent la plupart des traders et des investisseurs du monde, l'argent peut être emprunté à des taux très bas.

Cela entraîne toutes sortes de prises de risques, car pratiquement tout ce qui a un taux plus élevé que les liquidités va être acheté.

Lorsque le taux des liquidités est nul et que le taux des obligations est égal ou proche de zéro, la seule chose qui vous reste comme taux d'actualisation est la prime de risque. Et la prime de risque peut être très faible si les marchés sont en hausse et fonctionnent normalement.

Le changement de paradigme que nous vivons

La chose la plus importante à comprendre dans l'environnement actuel est la borne inférieure du taux d'intérêt zéro, car elle est très pertinente pour l'histoire du bitcoin et des crypto-monnaies.

Les taux d'intérêt (en termes nominaux) ne peuvent aller que jusqu'à environ zéro ou un peu en dessous. Après cela, il est difficile de descendre plus bas lorsque les banques centrales visent un taux d'inflation d'au moins zéro.

Cela a de multiples implications.

i) L'effet d'entraînement des taux d'intérêt sur le soutien des prix des actifs financiers est pratiquement épuisé.

ii) Un ralentissement économique entraîne généralement une baisse moyenne des taux d'intérêt d'environ 500 points de base. Avec des taux à zéro, vous n'avez plus la possibilité de baisser les taux d'intérêt pour pousser le crédit dans le système et aider à créer une reprise.

Celle-ci dépend davantage de la politique budgétaire. Il y a les implications politiques de cela (c'est-à-dire le dysfonctionnement, la volonté de faire quelque chose).

Et pas seulement la volonté, mais lorsque vous avez des taux d'intérêt négatifs, nuls ou proches de zéro sur votre argent et vos obligations, et qu'ils ont un rendement négatif en termes réels, vous n'avez plus de monnaie saine. Donc, dans de nombreux cas, il y a des contraintes matérielles et les politiciens ne peuvent rien faire.

C'est particulièrement vrai dans les marchés émergents où il n'y a pas de monnaie de réserve et où l'impression monétaire crée des problèmes de balance des paiements et alimente directement l'inflation.

iii) Le rendement obligataire de zéro ou presque zéro pour cent signifie que les revenus fixes n'offrent pas seulement un rendement nominal nul, mais aussi un rendement réel négatif. Les obligations sont une promesse de livraison d'argent dans le temps.

Les rendements réels négatifs se propageant des liquidités aux obligations, l'achat d'une obligation bloque largement les rendements réels négatifs et représente essentiellement une forme de destruction de richesse.

iv) Les rendements réels négatifs des obligations réduisent la valeur des obligations en tant que source de revenus, mais aussi en tant que moyen de diversification. Si les obligations à taux nominal ne peuvent pas descendre bien en dessous de zéro, elles ont un potentiel de hausse limité. Même depuis la crise de Covid-19, nous avons vu la corrélation négative entre les actions et les obligations devenir beaucoup moins fiable que prévu.

Cela signifie que les traders et les investisseurs veulent des alternatives. Ils vont se tourner vers d'autres actifs comme :

Les obligations indexées sur l'inflation (OII)

L'or et d'autres formes de métaux précieux (par exemple, l'argent, le palladium).

Les produits de base (industriels, agricoles, mous)

D'autres pays avec des environnements d'investissement plus normaux

Les actions qui peuvent constituer un type de remplacement des titres à revenu fixe (par exemple, les produits de consommation de base).

Entreprises privées

Pièces de collection

Les entreprises plus risquées où il y a un potentiel de rendement - par exemple, les startups, le capital-risque.

Classes d'actifs alternatifs comme les crypto-monnaies et les instruments DeFi.

Affamation des classes d'actifs

Lorsque les rendements sont nuls sur les liquidités et les obligations, cela signifie que les gens vont chercher du rendement ailleurs.

Les crypto-monnaies sont en grande partie une manifestation de toute la liquidité qui a été produite.

Les traders individuels cherchent principalement à gagner beaucoup d'argent rapidement ou pensent que c'est un moyen de gagner potentiellement plusieurs fois ce qu'ils ont investi.

Les institutions sont plus réfléchies et recherchent soit :

a) une couverture de change et/ou

b) un actif de réserve

C'est pourquoi les grands investisseurs institutionnels et les banques centrales utilisent l'or. C'est le troisième actif de réserve le plus courant, derrière le dollar et l'euro.

C'est un type d'actif qui n'est la responsabilité de personne, dont l'historique remonte à des milliers d'années et qui est une sorte de contre-monnaie. Étant donné que l'or a un usage industriel limité, sa valeur reflète largement la valeur de l'argent utilisé pour l'acheter.

La hausse ou la baisse de l'or n'a pas grand-chose à voir avec la demande traditionnelle, comme c'est le cas sur la plupart des autres marchés de matières premières comme le pétrole ou le cuivre (consommation de la ressource). L'or peut plutôt servir de baromètre pour la valeur de l'argent. La hausse de l'or correspond simplement à la baisse de la valeur de l'argent en termes d'or et à la hausse de l'or en termes d'argent.

Il s'agit essentiellement de quelque chose qui peut fonctionner comme l'inverse de l'argent de manière limitée. En général, 5 à 10 % de l'allocation d'un portefeuille en or est un niveau qui peut à la fois améliorer le rendement et réduire le risque.

Il n'existe pas de réponse unique quant aux réserves de valeur à détenir dans un portefeuille. Il y a beaucoup d'inconnues et de nombreux actifs viables qui peuvent servir de réserve de richesse. La réponse doit être diversifiée pour éviter les gros risques et les inévitables retraits qu'un portefeuille concentré entraîne inévitablement.

L'adoption institutionnelle du bitcoin et des crypto-monnaies

Pour que le bitcoin et les autres crypto-monnaies soient pris en considération et adoptés par les grands acteurs, ils devront présenter un caractère plus proche de l'or.

Il faudra qu'elles soient :

i) plus liquide

ii) le cadre réglementaire devra être plus clair, et

iii) moins volatile (la réglementation et la diversification de sa base d'investisseurs y contribueraient).

Périodes analogues dans l'histoire

Beaucoup considèrent le bitcoin comme une source potentielle de protection contre l'inflation.

Il n'est pas facile de répondre à la question de l'inflation, car celle-ci peut se référer à des variations de prix de n'importe quoi, n'importe où.

Les périodes post-2008 des années 2010 et 2020 ont été marquées par une forte inflation des actifs financiers, car c'est là que l'argent est allé.

Lorsque vous abaissez les taux d'intérêt et achetez des obligations et d'autres actifs financiers dans le cadre de la politique monétaire du gouvernement, cela se répercute sur le prix des actifs en abaissant le taux d'actualisation auquel la valeur actuelle des flux de trésorerie futurs est calculée (par exemple, les actions et autres titres à plus long terme) et en achetant carrément des actifs sans risque.

Ces mesures ont largement suivi leur cours. À certains égards, la période est analogue à celle de la fin des années 1960 et du début des années 1970.

i) Faible inflation depuis la Seconde Guerre mondiale (l'IPC a augmenté de 1,3 % en moyenne annuelle entre 1953 et 1965). Les responsables politiques pensaient en grande partie que le risque d'inflation était faible simplement parce qu'ils n'avaient pas réussi à en générer récemment.

ii) La Fed avait maintenu les taux d'intérêt réels à court terme en dessous du taux de croissance potentiel du PIB réel sur une longue période.

iii) Les mesures de relance budgétaire étaient importantes. Les programmes de la Great Society du président Lyndon Johnson ont considérablement élargi le filet de sécurité américain, l'ensemble des paiements de transfert et le rôle général du gouvernement. Il y a également eu les dépenses liées à la guerre du Vietnam.

iv) Les dépenses budgétaires se sont poursuivies alors même que le chômage était tombé à de faibles niveaux. La politique monétaire facile s'est poursuivie malgré le fait que l'économie se rapprochait du plein emploi. L'inflation ne s'étant pas manifestée, on s'est dit qu'on allait continuer à repousser les limites, l'inflation étant la principale contrainte de ces politiques.

v) En 1966, l'inflation a atteint son niveau le plus élevé depuis 1951. Les anticipations d'inflation contribuent à fixer l'inflation réelle parce que les gens planifient à l'avance la fixation des prix des biens, des services et du travail (salaires et traitements). La "psychologie de l'inflation" est une chose réelle - les attentes peuvent aider à fixer la réalité.

vi) La Fed a finalement dû resserrer sa politique pour réduire la pression excessive sur les prix. La politique budgétaire a également dû être resserrée.

vii) Pour payer toutes les dépenses supplémentaires liées au déficit, le président Johnson a signé, en juin 1968, la plus grande loi fiscale jamais vue aux États-Unis. C'est également un thème commun aujourd'hui. Le déficit se creuse et la question de la balance des paiements est également quelque chose qui devra être abordé à terme. Cela signifie que l'on se préoccupe davantage de savoir qui va payer pour toutes ces propositions.

Cela ne se fera pas sous la forme d'un financement par l'impôt, et le poids de la charge incombera donc davantage à l'émission d'obligations, et la pénurie d'acheteurs entraînera probablement une plus grande dépréciation de la monnaie.

viii) À la fin des années 1960 et au début des années 1970, les troubles civils se sont multipliés. Des émeutes et des fusillades sur les campus de Jackson State et Kent State ont eu lieu en 1970.

À l'extérieur, il y avait une guerre froide avec l'Union soviétique, bien que le conflit accru d'aujourd'hui avec la Chine ait une teneur différente.

L'Union soviétique se caractérisait par des niveaux élevés d'inefficacité dans la façon dont elle distribuait les ressources. Les marchés de capitaux traditionnels n'existaient pas, de sorte qu'il n'y avait pas de signaux de prix standard sur la manière d'allouer efficacement les ressources pour répondre aux besoins et aux désirs de la population.

Bien que la Chine appelle ses responsables politiques internes le "Parti communiste", ce système n'a rien à voir avec l'ancien système qui caractérisait la période allant de 1949 au début des années 1990.

La Chine a largement une économie de marché, mais avec un soutien accru de l'État aux secteurs qu'il juge stratégiquement importants pour les objectifs à long terme du pays. Cela inclut des choses comme la technologie, la cybersécurité, l'aérospatiale, l'armée et d'autres fonctions importantes.

Le pays qui est technologiquement supérieur a tendance à être supérieur dans la plupart des autres domaines - économiquement, militairement, géopolitiquement.

ix) Le Nifty Fifty était en vogue à la fin des années 60 et au début des années 70. Il s'agissait à l'époque d'un certain nombre d'actions prestigieuses, notamment dans le domaine de la technologie. Les actions des ménages atteignaient des sommets historiques et les valorisations étaient extrêmement élevées.

Les résultats des bénéfices étaient extrapolés loin dans le futur. Et l'on pensait généralement que les faibles rendements obligataires seraient une constante, ce qui contribuerait à maintenir les prix des actions à un niveau élevé car les alternatives pour le capital d'investissement étaient limitées.

Les bulles dans les prix des actifs se sont envenimées et ont finalement dû être rectifiées.

x) Les politiques se sont resserrées et une légère récession s'est produite en 1969-70. Le S&P 500 est tombé dans un marché baissier important à partir de la fin de 1968 avant de toucher le fond dans les années 1970.

Les 30 actions les plus populaires ont perdu en moyenne plus de 80 % de leur valeur.

Les années 1970, marquées par l'inflation

La facilité de la fin des années 1960 et du début des années 1970 a fait place à l'inflation.

À la fin des années 1970, le président Jimmy Carter, confronté à une réélection difficile, a nommé Paul Volcker à la présidence de la Fed. Il s'est empressé de relever les taux d'intérêt nominaux dans les dix premières années afin de casser l'inflation et de porter les taux réels à des niveaux très élevés.

Cela a provoqué une récession et un repli du marché qui a duré jusqu'en août 1982, mais a permis de dissiper les pressions excessives sur les prix.

Cela a également permis de passer d'un niveau élevé d'implication du gouvernement dans l'économie, qui avait caractérisé les années 1960, à un nouveau paradigme où l'économie était largement dirigée par le secteur privé.

Lorsque les taux d'intérêt sont très élevés, comme ils l'ont été dans les années 1980, cela signifie que la politique monétaire standard qui procède à des ajustements des taux à court terme est en grande partie la façon dont le gouvernement va gérer l'économie. Cela modifie l'économie des emprunts et des prêts, et ces taux se répercutent sur l'économie à leur manière.

Même depuis lors, chaque pic et creux cyclique des taux d'intérêt au cours de chaque cycle de randonnée (cycle économique) a été moins profond que le précédent.

C'est une fonction de l'économie qui devient plus endettée par rapport au revenu. Une hausse des taux d'intérêt augmente les engagements du service de la dette plus qu'auparavant, simplement parce qu'il y en a plus. Les "freins" (c'est-à-dire la hausse des taux d'intérêt) sont donc plus efficaces.

L'impact sur les emprunteurs n'est pas nécessairement la charge totale de la dette, mais les montants qui sont dus et le moment où ils le sont. Si la dette est importante, mais que les paiements d'intérêts sont faibles et étalés, le problème est moins grave que si les intérêts sont élevés et que les échéances sont concentrées.

Si les taux d'intérêt sont bas, vous pouvez vous permettre un stock total de dettes plus élevé. Et cela continue jusqu'à ce que les taux d'intérêt atteignent zéro. C'est alors que les contraintes de capacité sont atteintes.

Sur le plan commercial, cela signifie que les liquidités et les obligations cessent d'être de bons investissements (comme en 1933 et en 1971) et que d'autres réserves de valeur deviennent plus en vogue.

Les taux d'intérêt nominaux et réels étaient relativement élevés pendant la période post-1981, mais ils ont diminué en raison de cette dynamique.

Mais comme le rendement des actifs financiers a été élevé de 1981 à 2008 (le krach de la dette), c'était une bonne période pour le dollar et une mauvaise pour les réserves de valeur alternatives comme l'or, qui décline de 1981 à 2000.

L'inverse est vrai pour les rendements des actifs financiers aujourd'hui, car nous nous appuyons maintenant sur la borne inférieure.

C'est mauvais pour les liquidités et les obligations, mais bon pour l'or, bon pour les matières premières et bon pour les nouvelles réserves de valeur, dont les crypto-monnaies pourraient bien faire partie.

La période postérieure à 1981 a également été une bonne période pour les actions et les obligations, car il y avait un important vent arrière favorable aux taux d'intérêt. Les taux de productivité étaient également nettement plus élevés et la population bénéficiait d'un effet d'entraînement avec l'arrivée des baby-boomers dans la force de l'âge.

Avance rapide jusqu'en 2008

En 2008, le surendettement était tel que les taux d'intérêt ont dû être abaissés jusqu'à zéro. Cela n'a pas suffi à créer un effet de levier suffisant en raison de l'importance de la dette par rapport aux revenus, si bien que la banque centrale a dû recourir à l'impression monétaire pour combler le vide.

Cet argent a servi à acheter des actifs financiers - des obligations du Trésor américain et certains titres adossés à des créances hypothécaires. L'Europe a suivi plus tard.

Cela a profité à ceux qui détenaient des actifs financiers, car c'est à eux que cela a profité. Mais cela a conduit à une reprise plutôt insatisfaisante pour beaucoup d'autres qui ne les possédaient pas.

Cela a creusé les écarts de richesse. En combinaison avec d'autres forces, comme les délocalisations, certaines régions du pays ont vu les opportunités économiques s'amenuiser par rapport à des endroits comme les villes où il y avait plus de travail de service.

L'économie s'est développée, mais le ressentiment a augmenté, ce qui a engendré davantage de conflits sociaux, de divisions entre les villes et les campagnes, de populisme, et s'est répercuté sur le type de candidats politiques qui sont devenus populaires.

Il y a eu un populisme de gauche (par exemple, Bernie Sanders, Elizabeth Warren, AOC) et un populisme de droite (par exemple, Donald Trump), qui s'est répandu dans d'autres pays, notamment au Royaume-Uni, en Italie, aux Pays-Bas et en France.

Certains pays ont obtenu des leaders plus populistes (par exemple, les États-Unis) tandis que d'autres les ont évités de justesse (par exemple, la France). L'élection de Biden au lieu de Trump en 2020 pourrait suggérer une préférence pour un leadership plus traditionnel - et un glissement attendu vers la gauche en raison de la destruction économique causée par la pandémie de Covid-19 - mais ce n'est qu'un point de données tous les quatre ans.

Et en raison du collège électoral aux États-Unis, les élections ont tendance à être décidées de justesse par les électeurs réellement indécis dans les États décisifs, qui représentent moins d'un pour cent de la base électorale réelle (environ 500 000 personnes).

Les États-Unis ont commencé à resserrer leur politique monétaire en 2015-16 de manière prudente. En 2018, ils avaient augmenté les taux d'intérêt à court terme à un peu plus de deux pour cent et ont réalisé qu'ils ne pouvaient pas le faire davantage.

Le marché a très mal réagi et, en décembre 2018, la Réserve fédérale a renoncé au resserrement. Si elle provoquait un ralentissement en resserrant excessivement les taux, elle n'avait pas assez de marge de manœuvre sous ses courbes de rendement pour s'en sortir, et elle a donc décidé qu'elle ne le pouvait pas.

Toute cette tarification de la hausse des taux d'intérêt et des rendements obligataires a été évacuée du marché et 2019 a été une excellente année pour la plupart des actifs financiers en tant que rebondissement par rapport à 2018.

En 2020, il y a eu un événement spécial sous la forme d'une crise de santé publique qui a provoqué une grosse chute des revenus.

Aujourd'hui

Cela a accéléré les tendances à l'abaissement des taux d'intérêt à zéro et à l'augmentation des achats d'actifs. Comme les taux d'intérêt à court et à long terme ont atteint zéro ou à peu près, cela a conduit nécessairement à une plus grande intervention budgétaire dans la gestion de l'économie et c'est là où nous en sommes aujourd'hui.

Cela a fait remonter les actions, les matières premières, l'or et les nouvelles réserves de valeur alternatives.

C'est pourquoi on assiste à un mouvement vers des classes d'actifs alternatives. Le bitcoin et les crypto-monnaies ont bien marché. Ce mouvement s'explique par l'expansion et la dévaluation de la monnaie fiduciaire.

Le rôle des banques centrales

Les deux principales banques centrales du monde (la Fed et la BCE) ont repoussé l'idée de relever les taux malgré la forte reprise des actifs financiers.

Cela s'explique par le fait que leur principale préoccupation n'est pas l'inflation mais la déflation. Lorsque vous avez une dette importante, l'inflation n'est pas la principale préoccupation, car elle fonctionne lorsqu'il y a d'importants engagements de service de la dette, que la dette est libellée dans votre propre monnaie et que les revenus et la productivité ne progressent pas à un rythme particulièrement rapide.

Si vous augmentez les taux, vous savez que cela sera efficace.

Si un responsable politique de premier plan laisse entendre que les taux devront être relevés plus tôt et/ou plus rapidement que prévu, les marchés boursiers ont tendance à chuter, car cela a beaucoup à voir avec ce sur quoi ils reposent.

Et puis il y a les écarts de richesse et les écarts sociaux qui font que les moyennes ne sont pas si représentatives que ça. Les décideurs politiques doivent être plus attentifs à cela en raison de la menace que de grandes disparités peuvent représenter pour l'ordre interne.

Les révolutions commencent à cause des grandes disparités (ou des disparités et/ou de l'injustice perçues) et lorsqu'un nombre suffisant de personnes estiment que le système ne fonctionne pas équitablement pour elles.

Beaucoup n'ont pas bénéficié de l'augmentation de la richesse financière ou des améliorations technologiques. Le travail a été largement à la traîne par rapport au capital. Les politiques précédentes n'ont bénéficié qu'à une partie de la population au lieu d'être généralisées, simplement parce qu'une petite fraction de la population possède une grande partie des actifs financiers.

La politique monétaire n'est pas un bon moyen d'y remédier, et peut être traitée de manière plus ciblée du côté fiscal, s'ils le souhaitent.

Et lorsque la politique monétaire et la politique fiscale vont dans la même direction, vous pouvez commencer à avoir de l'inflation. Cela est particulièrement vrai lorsqu'elles sont ciblées et coordonnées ensemble. Ce n'est plus le cas depuis longtemps.

Même après la crise de 2008, la politique monétaire était souple, mais la politique budgétaire était relativement stricte.

Le bitcoin et les crypto-monnaies sont-ils liés à l'inflation, aux actions de la Fed et des autres banques centrales ou à l'évolution des normes sociales ?

La Chine est le chef de file des monnaies numériques pilotées par le gouvernement, avec le lancement du yuan numérique. On peut penser que cela favorise, dans une certaine mesure, l'adoption des projets privés (crypto-monnaies) par les grands acteurs.

Les monnaies numériques gouvernementales peuvent être utilisées pour aider à cibler les politiques (c'est-à-dire donner de l'argent à des personnes spécifiques) et à les faire évoluer en tant qu'actifs de réserve, car elles peuvent être plus pratiques à utiliser que les monnaies qui ne sont pas encore numérisées.

Avec les crypto-monnaies et l'or, l'un des principaux objectifs est de protéger la richesse d'une manière qui échappe à l'emprise du gouvernement.

Les crypto-monnaies ne sont pas parfaites en raison de leur volatilité. Pour en tenir compte, les gens ont créé le concept de stablecoin. Les stablecoins existent en dehors du gouvernement, mais sont soutenus (ou devraient être soutenus) par un autre type d'actif de réserve. Il s'agit généralement de dollars américains, bien qu'il puisse techniquement s'agir de tout ce qui est relativement dur par nature.

L'or est également volatil, car il s'agit d'un marché plus petit et moins liquide que celui des obligations souveraines traditionnelles. Mais il a de meilleurs antécédents historiques.

Mais les gouvernements du monde entier n'ont pas assez d'argent pour assurer le service de leur dette. Il ne s'agit pas seulement d'un problème américain, mais d'un problème mondial. Il ne s'agit pas seulement de la dette nationale ou des chiffres clés de la dette, mais aussi de quantités massives d'autres engagements liés aux pensions, aux soins de santé et à d'autres engagements non financés.

Si l'on additionne le tout, cela représente plus de 1 500 % du PIB. Dans l'ensemble, beaucoup de gens ne se sentent pas à l'aise de placer leur argent dans la dette publique alors qu'il faut en imprimer une grande partie et que les rendements sont si mauvais.

Il est impossible de se sortir de ce tas de dettes par la croissance, il s'agit donc d'imprimer de l'argent. Les gens voudront quelque chose qui soit une sorte de contre-monnaie défensive en raison de l'énorme volume d'impression qui doit être effectué.

Donc, il y a principalement deux thèmes :

i) la numérisation, qui se produit de toute façon avec beaucoup de choses différentes, et

ii) L'impression à grande échelle d'argent et de types d'actifs potentiels non gouvernementaux et non endettés qui peuvent être une compensation pour aider à se protéger contre cela.

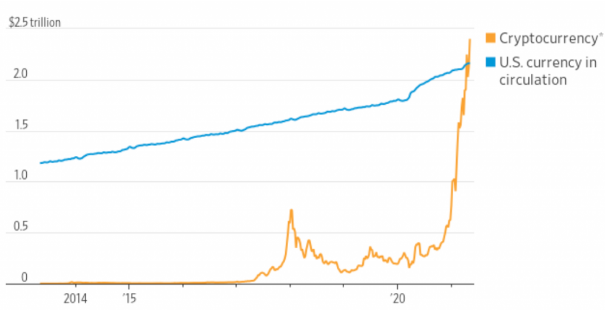

En mai 2021, les crypto-monnaies valaient 2,4 trillions de dollars, selon le service d'information CoinDesk. C'est plus que tous les dollars américains en circulation.

Les crypto-monnaies représentent plus que tous les dollars américains en circulation en mai 2021.

L'or et les métaux précieux sont encore largement préférés par les traders et les investisseurs plus âgés, tandis que les crypto-monnaies sont plus populaires auprès des plus jeunes.

Comment les crypto-monnaies entrent dans le collimateur des investisseurs institutionnels ?

La plupart ne sont toujours pas convaincus par le bitcoin et les crypto-monnaies pour diverses raisons déjà évoquées - par exemple, la volatilité, l'absence de réglementation, le manque d'antécédents.

Si le bitcoin connaît un grand succès, les gouvernements voudront-ils qu'il existe ?

Si les gouvernements impriment de l'argent et que celui-ci est investi dans des actifs non liés au crédit comme le bitcoin, l'or et d'autres actifs monétaires et de crédit qu'ils ne contrôlent pas, cela va largement à l'encontre du but recherché.

L'or est connu comme une réserve de valeur et a été interdit par les gouvernements tout au long de l'histoire pour cette raison.

Le bitcoin et les crypto-monnaies n'ont pas la confiance des investisseurs institutionnels de la même manière. Le bitcoin et les autres crypto-monnaies ont peut-être certaines des caractéristiques - par exemple, une offre limitée - mais il leur reste encore beaucoup à faire.

Les banques centrales vont-elles considérer le bitcoin comme un actif de réserve ? On en est encore très loin.

Les directeurs financiers des entreprises sont-ils raisonnables pour convertir une partie de leur bilan en bitcoins ?

Les problèmes généraux liés au potentiel d'inflation et de dépréciation des monnaies fiduciaires sont bien connus.

Les directeurs financiers des entreprises qui ajoutent le bitcoin à leur "trésorerie et équivalents de trésorerie" constituent un test de la viabilité du bitcoin.

Pour se protéger dans un monde plein d'inconnues, il peut être utile de disposer d'un portefeuille diversifié de différentes réserves de valeur. Même pour les entreprises qui n'ont rien à voir avec les crypto-monnaies ou le DeFi, ou l'or, les métaux précieux, l'immobilier, et ainsi de suite, il peut être utile de les posséder dans le cadre d'une stratégie de diversification.

La reconnaissance du fait de la situation des liquidités et des obligations - des sommes énormes d'actifs qui détruisent la richesse compte tenu des rendements réels négatifs - oblige les allocateurs à réfléchir à la direction à prendre en termes de réserves de valeur viables.

Y a-t-il une analogie historique avec l'institutionnalisation du bitcoin ?

Il n'existe pas d'exemple parfaitement analogue à l'émergence massive d'une nouvelle classe d'actifs.

Les obligations indexées sur l'inflation sont un exemple de classe d'actifs qui n'est pas nécessairement nouvelle mais qui a reçu une attention accrue de la part des allocateurs institutionnels au cours des dernières décennies.

Les États-Unis ont lancé leur propre obligation indexée sur l'inflation, connue sous le nom de TIPS, en 1997. Le gouvernement britannique a lancé les gilts indexés sur l'inflation (ILG) en 1981.

Avec les TIPS, vous obtenez l'IPC plus un certain type de rendement par rapport au taux nominal de l'obligation (qui peut être une addition ou une soustraction positive ou négative de l'IPC).

Aucune mesure de l'inflation n'est parfaite, mais obtenir l'IPC plus ou moins quelque chose est une façon de se protéger.

Les obligations indexées sur l'inflation sont loin d'être aussi connues que les bitcoins et les crypto-monnaies. Ces dernières sont plus "excitantes" avec la numérisation, la technologie, mais aussi la volatilité et l'appréciation des prix.

Alors que les obligations indexées sur l'inflation produisent simplement un petit rendement chaque année, la volatilité du bitcoin peut faire perdre le rêve de gagner beaucoup d'argent rapidement.

Éviter la concentration

Beaucoup de choses sont probables et tous les actifs sont en concurrence les uns avec les autres pour les flux d'argent et de crédit.

Il peut être tentant d'investir suffisamment d'argent dans un actif pour augmenter les chances d'en gagner beaucoup, mais l'inverse est également vrai, surtout avec un actif aussi volatil.

Et lorsqu'un élément a un impact aussi important sur un portefeuille en raison de sa volatilité, il prend davantage de risques. Si cela n'est pas compensé par un rendement plus élevé - qui peut être obtenu de manière fiable - le montant d'équilibre détenu dans un portefeuille diminue.

Il n'y a pas de réponse unique quant à l'actif à posséder. Le capital est toujours en mouvement et un bon équilibre améliorera le rapport rendement/risque d'un portefeuille mieux que pratiquement toute autre tactique.

De nombreux éléments peuvent protéger le pouvoir d'achat de manière viable et, en fin de compte, c'est essentiellement le seul objectif du trading et de l'investissement : convertir l'argent d'aujourd'hui en un pouvoir d'achat plus élevé à l'avenir.

Dans l'environnement actuel, avec l'impression monétaire, l'augmentation de la fiscalité, la multiplication des conflits sociaux et politiques, si vous reconnaissez qu'il s'agit d'une situation avec un livre de jeu différent de l'investissement traditionnel en actions et obligations - le paradigme qui fonctionne depuis le début des années 1980 - vous pouvez comprendre pourquoi des choses comme les réserves de valeur alternatives sont si populaires.

S'il est agréable de faire fructifier son patrimoine, à mesure que l'on se rapproche de la retraite et que l'on dispose d'actifs plus importants qu'il convient de protéger de plus en plus, beaucoup veulent simplement préserver ce qu'ils peuvent acheter avec ce qu'ils ont.

Cela peut signifier qu'une combinaison d'un peu de liquidités, d'obligations à taux nominal, d'obligations indexées sur l'inflation, d'actions, d'or, de métaux précieux, de matières premières industrielles, de matières premières secondaires, d'immobilier, d'actifs tangibles, d'objets de collection et d'une petite part de crypto-monnaie peut être judicieuse.

Avec les crypto-monnaies, vous n'avez pas besoin de beaucoup pour qu'elles aient un impact sur un portefeuille.

Si vous pouvez combiner et mélanger ces actifs dans un portefeuille, vous vous donnez une chance de bien survivre à une telle période plutôt que d'avoir une grande volatilité et des hauts et des bas importants dans un portefeuille qui peuvent vous faire dévier de votre stratégie ou vous mettre hors jeu.

Les portefeuilles sont encore largement concentrés sur les actions et les obligations parce que c'est ce que les gens savent traditionnellement et ce qu'on leur dit de faire. Et comme ces placements ont donné de bons résultats par le passé, ces performances sont extrapolées à l'avenir, même lorsque les conditions sous-jacentes changent et rendent le maintien de ce niveau de performance très improbable.

Questions auxquelles les gestionnaires institutionnels devront répondre en ce qui concerne les crypto-monnaies et la DeFi

Les crypto-monnaies et la finance décentralisée (DeFi) ont le vent en poupe.

Certains l'appellent la "bulle du tout" en raison de la quantité d'argent frais et de crédit qui est entrée dans le système et qui fait grimper le prix du tout.

En raison de la liquidité, la diversification n'a jamais été aussi importante qu'aujourd'hui, car le rendement a été réduit.

Comme nous l'avons mentionné, il n'y a rien que l'on puisse pointer du doigt et dont on veuille vraiment se gaver.

Parce que les gens savent que le secteur public est plus impliqué dans les marchés et que les gens se déversent dans des alternatives comme le bitcoin et voient cela aller, ils se demandent si c'est là qu'ils devraient être.

L'adoption du bitcoin et d'autres crypto-monnaies en dehors des cercles de détail se produit d'abord dans certaines entreprises. Certaines le font simplement pour diversifier leurs réserves de liquidités.

D'autres le font pour cette raison et surtout pour améliorer leurs relations publiques. C'est inhabituel et cela fait les gros titres, ce qui peut les aider dans leur activité principale.

Dans le domaine de la gestion des investissements ou de la négociation, les petits gestionnaires sont les premiers à l'adopter.

Ils n'ont pas de comités ou de conseils d'administration par lesquels ils doivent passer pour prendre des décisions. Ils sont donc beaucoup plus souples en matière d'adoption.

Les gestionnaires plus importants sont également confrontés à des contraintes de liquidité qui freinent l'adoption, même s'ils le voulaient. Ils ne peuvent pas le faire en taille significative. Le bitcoin est encore un petit marché et c'est de loin le plus grand marché de crypto-monnaies.

Ils auraient besoin de voir comment cet actif évolue dans le temps avant de pouvoir prendre des décisions d'allocation à son sujet. Évidemment, les véhicules d'investissement plus conservateurs comme les fonds de pension n'y toucheront pas.

Dans certaines parties du monde deFi, vous pouvez trouver des comptes d'intérêt qui sont au nord de 5 pour cent et dans les deux chiffres.

Un petit allocateur pourrait donc trouver cela intéressant dans un monde en manque de rendement.

Mais un allocateur institutionnel devra trouver quelque chose qui a fait ses preuves, comme l'or, les matières premières industrielles, diverses formes de terres (bois, terres agricoles, autres formes d'immobilier) et les objets de collection.

Les objets de collection constituent une catégorie entièrement différente. Cela peut inclure des choses comme l'art, qui est plus traditionnel, ou quelque chose comme les voitures classiques. Elles peuvent aussi être plus originales et concerner des choses comme le whisky rare, les fossiles de dinosaures, les cartes à collectionner, ou quelque chose de plus récent comme les NFT ou d'autres formes d'actifs numérisés.

Quoi qu'il en soit, il doit être fiable et pouvoir être réalisé à grande échelle pour un gestionnaire institutionnel.

Conclusion

En fin de compte, ce qu'il adviendra de cet environnement dépendra de la qualité de la prise de décision.

Lorsque les taux d'intérêt à court et à long terme sont nuls, une plus grande part du fardeau décisionnel incombe aux responsables de la politique budgétaire (c'est-à-dire aux politiciens).

Cela laisse plus de place au bon et au mauvais. L'argent sera-t-il dépensé judicieusement, de sorte que les bénéfices en termes de productivité compensent les coûts ?

Des éléments tels que les infrastructures peuvent contribuer à stimuler les taux de productivité, bien qu'ils soient longs à mettre en œuvre. On peut dire la même chose de l'éducation.

Mais les gouvernements n'ont pas la réputation de dépenser efficacement. Il y a donc un grand risque de gaspiller beaucoup d'argent. Il est très probable qu'il y en aura.

Lorsque les gouvernements impriment de telles quantités d'argent et s'engagent dans un tel niveau de déficit, les acteurs du marché doivent être attentifs aux effets sur la valeur de l'argent.

Cela signifie qu'ils doivent faire attention à la quantité de liquidités et d'obligations à taux nominal qu'ils possèdent. Disposer de liquidités sous cette forme peut être bénéfique jusqu'à un certain point, mais une trop grande quantité peut être excessivement destructrice.

Les liquidités et les obligations à court terme semblent sûres, mais à long terme, elles sont les plus risquées en raison de leurs faibles rendements réels, qui sont souvent négatifs et donc destructeurs de richesse.

Tous les propriétaires d'entreprise doivent réfléchir à ce que l'environnement signifie pour eux. Cela est vrai qu'ils investissent sur des marchés liquides ou dans un autre type d'activité impliquant la gestion d'actifs sous une forme ou une autre.

Qu'il s'agisse d'un investisseur, d'un trader ou d'un autre type de propriétaire d'entreprise, que signifie l'environnement dans lequel nous nous trouvons pour l'entité que vous possédez ?

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot