Mis à jour le 22 juillet 2026 par Ludovic

Le trading est une activité risquée par nature. Si deux traders utilisent exactement les mêmes signaux d'entrée et de sortie, c'est la taille de leurs positions et leur gestion du risque qui creuseront l'écart de performance, pas la qualité de leur analyse.

Pourtant, l'essentiel de l'énergie des débutants se concentre sur le timing des entrées, alors que le position sizing et le risk management pèsent bien plus lourd dans le résultat final. Ce guide rassemble les règles, les formules et les ordres de grandeur qui permettent de construire un money management applicable au Forex, aux CFD, aux contrats à terme comme aux actions.

Points clés à retenir

Le money management désigne l'ensemble des règles qui déterminent combien engager sur chaque opération et combien accepter de perdre, au niveau d'une position comme au niveau du portefeuille. Il répond à trois questions distinctes de l'analyse de marché :

On confond souvent money management et gestion du risque. Le second terme est plus large : il englobe aussi le risque de contrepartie lié au choix du broker, le risque de liquidité, le risque de gap ou encore le risque opérationnel. Le money management en est la composante quantitative, celle qui se traduit par des chiffres dans un carnet d'ordres.

Les données publiques sur les résultats des particuliers sont sans ambiguïté. L'étude de référence de l'AMF, menée sur près de 15 000 clients actifs, conclut que plus de 89 % d'entre eux ont perdu de l'argent sur quatre ans, pour une perte moyenne d'environ 10 900 €. Les avertissements réglementaires affichés par les courtiers européens confirment cet ordre de grandeur : selon les intermédiaires, 70 à 80 % des comptes de particuliers sont perdants sur les CFD.

L'étude relève un point directement lié au money management : plus un client s'expose, plus sa perte est élevée. Ce ne sont pas les mauvaises analyses qui vident les comptes, ce sont les tailles de position disproportionnées et la fréquence de transaction.

Une perte et un gain de même pourcentage ne s'annulent pas. Plus le capital baisse, plus la performance nécessaire pour revenir au point de départ devient irréaliste :

| Perte subie | Capital restant (base 10 000 €) | Gain nécessaire pour revenir à l'équilibre |

|---|---|---|

| −10 % | 9 000 € | +11,1 % |

| −20 % | 8 000 € | +25,0 % |

| −30 % | 7 000 € | +42,9 % |

| −40 % | 6 000 € | +66,7 % |

| −50 % | 5 000 € | +100,0 % |

| −70 % | 3 000 € | +233,3 % |

| −90 % | 1 000 € | +900,0 % |

Au-delà de 30 % de perte, un compte entre dans une zone où le retour à l'équilibre suppose une performance que très peu de gérants professionnels réalisent sur une année. Le premier objectif du money management n'est donc pas de gagner, mais d'empêcher le capital d'atteindre cette zone.

Le paramètre central est le pourcentage de capital risqué sur chaque position. La fourchette généralement retenue va de 0,5 % à 2 %, 3 % constituant une limite haute réservée aux traders confirmés disposant d'un historique documenté. L'écart entre ces niveaux paraît modeste sur une opération isolée ; il devient déterminant sur une série.

| Risque par trade | 5 pertes d'affilée | 10 pertes d'affilée | 20 pertes d'affilée | Gain nécessaire après 10 pertes |

|---|---|---|---|---|

| 0,5 % | −2,5 % | −4,9 % | −9,5 % | +5,1 % |

| 1 % | −4,9 % | −9,6 % | −18,2 % | +10,6 % |

| 2 % | −9,6 % | −18,3 % | −33,2 % | +22,4 % |

| 3 % | −14,1 % | −26,3 % | −45,6 % | +35,6 % |

| 5 % | −22,6 % | −40,1 % | −64,2 % | +67,0 % |

Beaucoup de traders dimensionnent leurs positions comme si cinq pertes consécutives relevaient de la malchance extrême. La statistique dit l'inverse. Sur une série de 200 opérations indépendantes :

| Taux de réussite | Probabilité d'au moins 5 pertes d'affilée | … 8 pertes d'affilée | … 10 pertes d'affilée |

|---|---|---|---|

| 40 % | 99,9 % | 75,0 % | 38,0 % |

| 50 % | 96,6 % | 32,0 % | 9,0 % |

| 55 % | 88,0 % | 16,5 % | 3,5 % |

À retenir : avec un taux de réussite de 40 %, typique d'une stratégie suiveuse de tendance, une série de huit pertes consécutives survient trois fois sur quatre sur 200 opérations. Elle n'est pas un accident : elle fait partie du fonctionnement normal de la méthode et doit être budgétée à l'avance.

Le critère de Kelly calcule la fraction de capital qui maximise la croissance géométrique à long terme, à partir du taux de réussite et du ratio gain/perte. Il donne souvent des fractions de 10 à 25 % du capital, très supérieures à ce que la pratique tolère. Deux raisons expliquent cet écart : le critère suppose que le taux de réussite et le ratio sont connus avec précision, ce qui n'est jamais le cas, et il produit des baisses de capital intermédiaires que peu de traders supportent psychologiquement. Les praticiens qui l'utilisent appliquent en général un demi-Kelly ou un quart de Kelly, ce qui ramène le résultat dans la fourchette habituelle de 1 à 2 %.

La règle 3-5-7 est un cadre de money management volontairement simple, conçu pour protéger contre les pertes catastrophiques tout en laissant les positions gagnantes se développer. Elle s'applique à tous les styles de trading et à tous les marchés, et sa force tient précisément à sa facilité de mémorisation.

Les trois chiffres

Limiter le risque à 3 % par transaction est une approche suffisamment prudente pour absorber une série de pertes, mais assez ambitieuse pour que les positions gagnantes comptent. Sur un compte de 10 000 $, cela signifie une perte potentielle plafonnée à 300 $, et non une position d'une valeur de 300 $.

Cette limite pilote directement le dimensionnement des positions et le placement du stop loss. Si votre stop se situe à 1 $ de votre prix d'entrée sur une action, vous pouvez en acheter 300. S'il est à 0,50 $, vous pouvez en acheter 600. Le raisonnement s'inverse : ce n'est plus la taille qui détermine le stop, c'est le stop qui détermine la taille.

La règle des 3 % protège chaque position ; la règle des 5 % protège le compte. Elle évite la surexposition en plafonnant le risque total additionné de toutes les positions ouvertes. Sur un compte de 10 000 $, la perte cumulée maximale si tous les stops sont touchés est de 500 $ : deux positions à 250 $ de risque, cinq positions à 100 $, ou toute autre combinaison respectant l'enveloppe.

Ce plafond est dynamique. Si le compte progresse à 12 000 $, l'enveloppe passe à 600 $. À l'inverse, après une série de pertes, elle se contracte automatiquement : le trader devient plus sélectif au moment précis où il en a le plus besoin. C'est un mécanisme d'auto-régulation puissant, à condition de recalculer l'enveloppe sur le capital réel et non sur le capital initial.

Le troisième chiffre impose que le gain moyen dépasse la perte moyenne d'au moins 7 %. Si votre perte moyenne est de 300 $, votre gain moyen doit atteindre au minimum 321 $. L'objectif est d'installer une espérance mathématique positive sans dépendre d'un taux de réussite élevé.

Notre réserve sur le seuil de 7 %

Avec un taux de réussite de 50 %, un écart de 7 % ne produit qu'une espérance de +0,035 R par opération, soit environ 10 $ pour un risque de 300 $. Les spreads, commissions et frais de financement au jour le jour absorbent facilement cette marge. Le chiffre de 7 % doit être compris comme un plancher absolu à ne jamais franchir à la baisse, pas comme un objectif. Un ratio rendement/risque d'au moins 1,5 pour 1 offre une marge de sécurité bien plus réaliste.

La règle des 7 % a en revanche un mérite comportemental incontestable : elle combat frontalement la tendance naturelle à couper les gains trop tôt et à laisser courir les pertes. Elle impose de la patience sur les positions gagnantes et de la réactivité sur les perdantes.

En régime de forte volatilité, il est cohérent d'abaisser le risque par position à 2 %, voire 1 %. En marché calme, certains remontent à 4 % tout en restant sous le plafond global de 5 %. Le paramètre à ne jamais assouplir reste l'exposition totale.

Popularisé par les Turtles · Richard Dennis, 1983

La méthode consiste à engager un nombre d'unités fixe par tranche de capital. Elle fut l'un des éléments clés du succès des légendaires Turtles, lors du pari entre Richard Dennis et William Eckhardt sur la possibilité d'enseigner le trading à des novices.

Exemple chiffré

On engage 1 mini-contrat par tranche de 5 000 € de capital. Dès que le compte progresse de 5 000 €, une unité supplémentaire est ajoutée. Le levier effectif reste constant.

Approche développée par Van K. Tharp, fondée sur l'Average True Range

Exemple chiffré

Compte : 100 000 $ · Risque toléré : 1 % = 1 000 $

ATR 60 min : 25 points · Valeur du point : 2 $

Stop = 3 × 25 = 75 points → risque par contrat = 75 × 2 $ = 150 $

Taille = 1 000 ÷ 150 = 6,66 → 6 contrats (toujours arrondir à l'inférieur)

La méthode la plus répandue, la plus flexible et la plus précise

Elle définit l'exposition à partir du risque de chaque opération. Si la configuration exige un stop large, on réduit le nombre de contrats ; si le stop est serré, on augmente la taille tout en conservant strictement le même risque en euros.

Exemple chiffré

Compte : 100 000 $ · Risque : 0,5 % = 500 $

Stop : 25 pips · Valeur du pip : 5 $

Risque par contrat = 25 × 5 $ = 125 $

Taille = 500 ÷ 125 = 4 contrats

Avant d'engager du capital réel, il est prudent de valider ses règles de dimensionnement sur un simulateur de trading ou un compte de démonstration, sur un échantillon d'au moins une centaine d'opérations.

Le ratio rendement/risque compare le gain visé à la perte acceptée. Un ratio de 3 pour 1 signifie que l'objectif représente trois fois la distance du stop. Sa véritable utilité est de fixer le taux de réussite minimal nécessaire pour ne pas perdre d'argent :

| Ratio rendement/risque | Taux de réussite pour être à l'équilibre | Espérance à 40 % de réussite | Espérance à 50 % de réussite |

|---|---|---|---|

| 0,5 : 1 | 66,7 % | −0,40 R | −0,25 R |

| 1 : 1 | 50,0 % | −0,20 R | 0,00 R |

| 1,5 : 1 | 40,0 % | 0,00 R | +0,25 R |

| 2 : 1 | 33,3 % | +0,20 R | +0,50 R |

| 3 : 1 | 25,0 % | +0,60 R | +1,00 R |

| 5 : 1 | 16,7 % | +1,40 R | +2,00 R |

La formule de l'espérance de gain

Espérance = (taux de réussite × gain moyen) − (taux d'échec × perte moyenne)

Exemple : 45 % de réussite, gain moyen 2 R, perte moyenne 1 R → (0,45 × 2) − (0,55 × 1) = +0,35 R par opération. Sur 200 opérations à 1 % de risque, cela représente environ +70 % de capital avant frais, à condition que la taille de position reste constante en pourcentage.

Le piège du ratio élevé. Augmenter artificiellement l'objectif de gain pour afficher un beau ratio ne crée pas de rentabilité : cela réduit mécaniquement le taux de réussite. Un ratio de 5 pour 1 sur des configurations qui n'aboutissent qu'une fois sur dix produit une espérance négative. Les deux paramètres doivent être mesurés ensemble, sur un historique réel consigné dans un journal de trading.

Trois règles non négociables sur le stop loss

Le risque affiché position par position n'est pas le risque réel du portefeuille. Deux opérations à 1 % de risque chacune sur des actifs fortement corrélés se comportent, en pratique, comme une seule position à 2 %.

Stratégie avec un stop loss à 50 pips et un risque de 1 % (soit 100 $) :

Taille : 20 000 unités (2 $/pip) · Stop : −50 pips = −100 $ maximum · Marge immobilisée à levier 10 : 2 000 $

Marge restante : 8 000 $

Le risque de 1 % est recalculé sur le capital restant disponible de 8 000 $ → risque maximal : 80 $

Taille : 16 000 unités (1,6 $/pip) · Stop : −50 pips = −80 $

⚠️ Si la deuxième position porte sur GBP/USD alors que la première est sur EUR/USD, les deux paires partagent le même dénominateur et évoluent souvent de concert. Il faut alors diviser par deux la taille de chaque position pour maintenir un risque global cohérent.

Les corrélations cachées les plus fréquentes

Les corrélations ne sont pas stables dans le temps. Elles ont la mauvaise habitude de converger vers 1 précisément durant les épisodes de tension, c'est-à-dire au moment où la diversification serait la plus utile. Un plafond d'exposition globale, comme les 5 % de la règle 3-5-7, reste la protection la plus fiable.

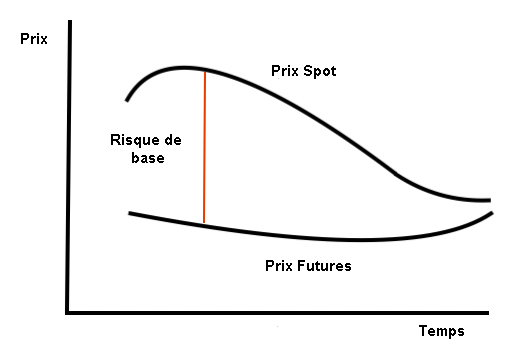

Le risque de base (basis risk) est le risque que l'écart de prix entre deux instruments financiers similaires évolue de manière inattendue. Il apparaît dès qu'un investisseur détient une position sur un actif tout en cherchant à se couvrir avec un instrument connexe mais non identique. C'est un risque souvent ignoré des particuliers, alors qu'il neutralise régulièrement l'effet recherché d'une couverture.

La « base » est simplement la différence entre le prix de l'actif sous-jacent et celui de l'instrument de couverture. Une couverture n'est parfaite que si cette base reste stable, ce qui n'arrive presque jamais.

Exemple concret : un investisseur détenant de l'or physique achète un ETF or inversé pour se couvrir. Comme l'ETF est soumis au sentiment de marché, aux frais de gestion et à d'éventuels écarts de suivi, il n'évolue pas exactement à l'opposé du métal. La différence résiduelle constitue le risque de base — et elle peut suffire à transformer une couverture supposée neutre en perte nette.

Le levier ne crée pas de risque par lui-même : il réduit la marge immobilisée pour une exposition donnée. Il devient dangereux uniquement lorsqu'il sert de prétexte à ouvrir des positions plus grosses que ce que le risque toléré autorise. Un trader qui calcule sa taille à partir de son stop utilise le levier disponible sans jamais le subir.

Les mesures d'intervention sur les produits adoptées par l'ESMA, puis pérennisées au niveau national par l'AMF et ses homologues, encadrent strictement le levier accessible aux clients de détail sur les CFD :

| Sous-jacent | Levier maximal | Marge requise |

|---|---|---|

| Paires de devises majeures | 30 : 1 | 3,33 % |

| Devises non majeures, indices majeurs, or | 20 : 1 | 5 % |

| Matières premières hors or, indices non majeurs | 10 : 1 | 10 % |

| Actions individuelles et autres sous-jacents | 5 : 1 | 20 % |

| Crypto-actifs | 2 : 1 | 50 % |

Ce dispositif s'accompagne de trois protections complémentaires : une clôture automatique des positions lorsque les fonds disponibles tombent sous 50 % de la marge initiale requise, une protection contre le solde négatif par compte, et l'interdiction des bonus et incitations financières à trader. Un avertissement standardisé indiquant le pourcentage de comptes perdants doit également être affiché par chaque courtier.

Nouveauté 2026 : les « perpetual futures » relèvent du régime CFD

Le 24 février 2026, l'ESMA a publié une déclaration rappelant que les dérivés commercialisés sous le nom de perpetual futures ou contrats perpétuels, notamment ceux offrant une exposition à effet de levier aux crypto-actifs, entrent très probablement dans le champ des mesures d'intervention sur les CFD. Le régulateur insiste sur un principe simple : c'est le fonctionnement économique du produit qui compte, pas son nom commercial. Les plafonds de levier, l'avertissement de risque, la clôture sur marge et la protection contre le solde négatif s'y appliquent donc intégralement.

Attention également au statut de client professionnel, qui permet de retrouver des leviers élevés : il fait perdre plusieurs protections, dont la garantie de protection contre le solde négatif chez certains intermédiaires. Vérifiez toujours les conditions exactes auprès d'un courtier régulé et consultez la page dédiée aux organismes de régulation.

Les comptes de trading financés imposent leurs propres contraintes de money management : perte journalière maximale, perte totale maximale, parfois calculées sur le plus haut atteint par le compte. Ces règles sont souvent plus strictes que celles d'un compte personnel et imposent en pratique un risque par position de l'ordre de 0,25 % à 0,5 %. Un plan de trading conçu pour un compte classique n'y est presque jamais directement transposable.

Un dispositif de gestion du risque n'a de valeur que s'il est respecté sous stress. Or c'est précisément dans les moments de tension — après trois pertes d'affilée, ou après un gain exceptionnel — que la discipline se relâche.

En plafonnant strictement le risque, on obtient un bénéfice psychologique direct : chaque perte devient un incident gérable plutôt qu'un choc. Cette stabilité émotionnelle permet de maintenir une approche rationnelle et d'accepter la variance comme une composante normale de l'activité, ce qui est le point de départ de toute bonne discipline de trading.

Le money management est le pilier sur lequel repose tout le reste. Une bonne méthode d'entrée ne sert à rien si le risque n'est pas maîtrisé, alors qu'une méthode médiocre associée à une gestion du risque rigoureuse peut survivre assez longtemps pour être améliorée. En limitant l'exposition de chaque position, en dimensionnant les lots à partir du stop et en plafonnant l'exposition globale, le trader augmente considérablement ses chances de rester en jeu.

La plupart des traders débutants se concentrent sur les gains potentiels, alors que les traders professionnels raisonnent d'abord en termes de préservation du capital. Un risque trop élevé, un levier mal employé ou l'absence de stop suffisent à effacer plusieurs mois de travail. À l'inverse, une gestion rigoureuse permet de traverser les phases difficiles avec une courbe de capital exploitable.

Le money management doit donc intervenir dans chaque décision : choix du levier, calcul de la taille des positions, ratio rendement/risque, contrôle des corrélations, gestion du risque de base sur les couvertures et discipline personnelle. La règle des 3-5-7 offre à ce titre un point de départ mémorisable, à resserrer selon le profil et la taille du compte.

Enfin, aucune méthode ne garantit de profits. Le véritable objectif du money management n'est pas d'éviter les pertes, mais de les contrôler afin de préserver le capital et de permettre au trader de rester actif sur les marchés suffisamment longtemps pour que son avantage statistique, s'il en a un, puisse s'exprimer.