Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 09-07-2025 14:58:15

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Une personne lambda peut-elle devenir millionnaire ?

Combien de fois avez-vous entendu quelque chose comme ça :

Si vous commencez à économiser 300 $ par mois à l'âge de 25 ans, vous serez millionnaire à 60 ans.

Bien que cela ne soit pas techniquement faux (en supposant que vous puissiez obtenir un rendement de 9,5 % chaque année), de telles affirmations donnent l'impression qu'il est facile de devenir millionnaire. Elles laissent entendre que tout le monde peut y parvenir.

Malheureusement, ces expériences de pensée reposent sur deux hypothèses importantes : (1) ce que vous épargnez au fil du temps ne change pas, et (2) votre taux de rendement est élevé et constant chaque année. Cependant, nous savons que ces deux hypothèses sont empiriquement fausses. Les revenus (en moyenne) ont tendance à augmenter à mesure que les gens vieillissent (ce qui signifie que les taux d'épargne ont tendance à varier au fil du temps) et les rendements du marché sont rarement moyens.

Et si nous corrigions ces hypothèses et proposions une vision plus réaliste de la façon dont les gens épargnent au fil du temps ? Plutôt que de théoriser sur la possibilité pour une personne lambda de devenir millionnaire avec un montant d'épargne fixe et des rendements d'investissement constants, pourquoi ne pas utiliser les données historiques pour voir ce qui aurait pu se passer dans la réalité ?

Heureusement, c'est possible. En utilisant l'enquête de la Réserve fédérale sur les finances des consommateurs, qui fournit un aperçu financier des ménages américains tous les trois ans, nous pouvons tester ces expériences de réflexion. Si nous examinions les ménages depuis leur premier aperçu (en 1989) jusqu'à leur dernier aperçu (en 2022), nous disposerions de 33 années de données sur lesquelles nous appuyer. Cela représente presque toute la durée d'investissement d'un ménage !

Bien que ces données ne suivent pas le même ensemble de ménages au fil du temps, elles nous permettent de suivre des ménages de la même tranche d'âge au fil du temps pour voir comment ils se portent (en tant que groupe). À partir de là, nous pouvons ensuite simuler ce qu'un ménage type aurait dû faire pour devenir millionnaire.

Mais avant de pouvoir le faire, nous devons d'abord comprendre quel a été le revenu d'un ménage type au cours des dernières décennies.

Quel est le revenu moyen d'un ménage type ?

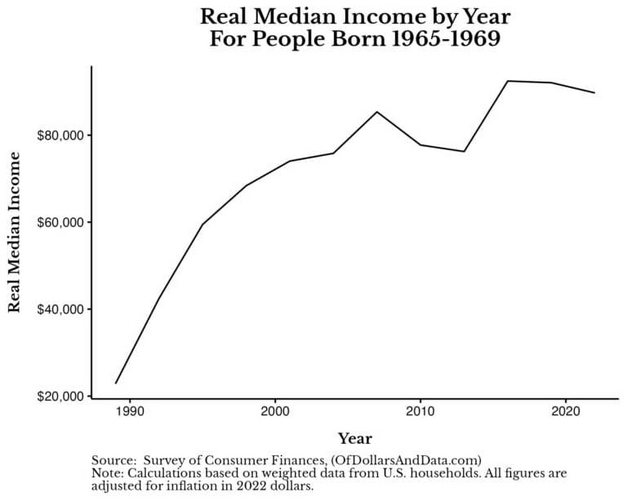

Imaginez que nous sommes en 1989, que vous avez entre 20 et 24 ans et que vous gagnez un salaire moyen (c'est-à-dire la médiane de tous les ménages de votre tranche d'âge). En supposant que vous continuiez à gagner le revenu médian des ménages à l'avenir, quel aurait été votre revenu jusqu'en 2022 ?

D'après les données du SCF, votre revenu familial ajusté en fonction de l'inflation aurait été d'environ 23 000 dollars en 1989 et aurait atteint environ 90 000 dollars en 2022. Vous pouvez voir le revenu médian réel (ajusté en fonction de l'inflation) de tous les ménages de cette tranche d'âge (nés entre 1965 et 1969, c'est-à-dire âgés de 20 à 24 ans en 1989) dans le graphique ci-dessous :

Comme vous pouvez le constater, le revenu médian réel des ménages de cette cohorte a augmenté le plus rapidement entre les années 1990 et le milieu des années 2000, puis s'est stabilisé depuis.

Compte tenu de cette évolution des revenus au fil du temps, vous comprenez pourquoi il aurait été beaucoup plus difficile d'économiser 300 dollars par mois en 1989 qu'en 2022. Si nous voulons modéliser de manière réaliste la manière dont une personne type se constitue un patrimoine au fil du temps, nous devons tenir compte de ces variations de revenus. Pour cela, passons à la section suivante.

Quelle richesse un ménage type pourrait-il accumuler ?

Maintenant que nous avons une idée du revenu dont disposait une personne type à l'époque, la question qui se pose est la suivante : quelle richesse aurait-elle pu accumuler avec ce revenu ?

Bien que la réponse dépende principalement de son taux d'épargne, mettons cela de côté un instant et posons les hypothèses suivantes concernant notre ménage type :

Il investit toutes ses économies dans un portefeuille d'actions et d'obligations américaines et le rééquilibre chaque année.

Son portefeuille commence avec 95 % d'actions américaines et 5 % d'obligations américaines en 1989 (lorsqu'il avait entre 20 et 24 ans).Chaque année, il réduit la pondération des actions dans son portefeuille de 1 % lors du rééquilibrage. Pour mettre les choses en contexte, d'ici 2022 (lorsqu'il aura entre 53 et 57 ans), son portefeuille sera composé à 62 % d'actions américaines et à 38 % d'obligations américaines.

Il ne paie aucun impôt sur ses investissements et ne paie pas non plus de frais de transaction. J'aborderai ces points avant de conclure.

Avec cet ensemble d'hypothèses, la seule chose qu'il nous reste à déterminer est le taux d'épargne de notre ménage type. Plutôt que de fournir un seul taux d'épargne, j'ai imaginé plusieurs stratégies d'épargne que notre ménage type pourrait adopter au cours de sa vie financière :

Économisez un pourcentage fixe chaque année. Bien qu'il s'agisse de la méthode la plus simple pour économiser de l'argent, elle peut être difficile à mettre en œuvre, en particulier pour les personnes à faibles revenus. Étant donné que les revenus ont tendance à augmenter avec le temps (comme illustré dans la section précédente), cela signifie que les ménages à revenus élevés devraient être en mesure d'économiser un pourcentage plus important de leurs revenus que les ménages à faibles revenus. Cette tendance se reflète également dans les données.

Économisez 1 % pour commencer, puis augmentez de 1 % chaque année jusqu'à atteindre 20 %. Cette méthode permet d'augmenter progressivement l'épargne au fil du temps, mais un taux d'épargne de 20 % peut être trop élevé pour certains ménages.

Attendre que le revenu dépasse un certain seuil, puis commencer à épargner un pourcentage fixe. Cette méthode permet d'atteindre un revenu suffisant avant de devoir épargner. Cependant, comme elle ne modifie pas le taux d'épargne au fil du temps, elle pourrait conduire à une épargne insuffisante.

Lorsque j'ai testé quelques-unes de ces stratégies d'épargne en utilisant le revenu médian réel de notre ménage type au fil du temps (voir ci-dessus), voici quelle était la valeur finale du portefeuille en 2022 (après ajustement pour tenir compte de l'inflation) :

Épargner 5 % du revenu chaque année : 303 373 $

Épargner 10 % du revenu chaque année : 606 747 $

Épargner 15 % du revenu chaque année : 910 121 $

Épargner 1 % au départ, puis augmenter de 1 % chaque année jusqu'à atteindre 20 % : 770 330 $

Épargner 5 % une fois que le revenu dépasse 50 000 $ : 241 667 $

Veuillez noter que tous ces taux d'épargne sont basés sur le revenu avant impôt et que tout argent épargné a bénéficié des rendements réels ajustés en fonction de l'inflation pour les actions et les obligations américaines au cours de cette période. À titre de référence, entre 1989 et 2022, les actions américaines ont généré un rendement annuel d'environ 7,4 %, tandis que les obligations américaines ont généré un rendement annuel d'environ 2,9 % après inflation.

Les chiffres ci-dessus représentent la richesse qu'un ménage américain disposant d'un revenu type aurait pu accumuler s'il avait épargné d'une manière particulière entre 1989 et 2022 tout en investissant ses économies dans un portefeuille d'actions et d'obligations américaines.

Ce qu'il faut retenir de ces montants finaux du portefeuille, c'est qu'aucun d'entre eux ne dépasse 1 000 000 $. Cela reste vrai même après 33 ans d'épargne et d'investissement dans un portefeuille composé d'actions et d'obligations américaines. Pour mettre les choses en perspective, la stratégie qui se rapproche le plus d'un portefeuille d'un million de dollars (économiser 15 % du revenu chaque année) aurait nécessité d'économiser environ 1 125 dollars par mois en 2022 (dernière année de la simulation). C'est près de quatre fois plus que les « 300 dollars par mois » mentionnés au début de cet article.

Plus important encore, dans toutes nos simulations, nous avons supposé que notre ménage type ne payait aucun impôt ni frais de transaction. Si l'on inclut ces coûts, les montants finaux du portefeuille ci-dessus auraient été encore plus bas, probablement de 15 à 20 %.

Mais laissons de côté ce qui aurait pu arriver à notre ménage américain type au cours de cette période et voyons plutôt ce qui s'est réellement passé avec son patrimoine.

Quelle richesse un ménage type a-t-il réellement accumulée ?

Bien que mon expérience de pensée sur la constitution d'une richesse soit amusante, nous pouvons heureusement la comparer à ce qui s'est réellement passé pour voir à quel point mes chiffres étaient éloignés de la réalité. Alors, quelle richesse un ménage type (âgé de 20 à 24 ans) a-t-il réellement accumulée entre 1989 et 2022 ?

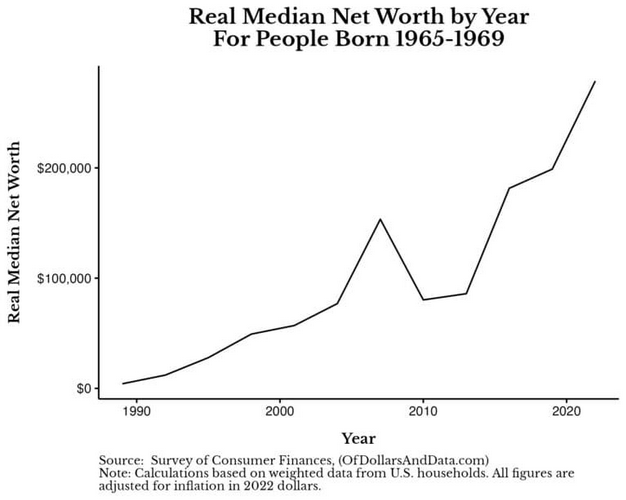

Environ 275 000 dollars.

Entre 1989 et 2022, la valeur nette médiane réelle (ajustée en fonction de l'inflation) de ces ménages est passée d'environ 4 000 dollars à 279 000 dollars :

Il convient de noter que la valeur nette en 2022 (279 000 dollars) est proche du montant obtenu dans notre expérience de pensée, dans laquelle le ménage médian épargnait chaque année 5 % de son revenu avant impôt et l'investissait dans un portefeuille d'actions et d'obligations américaines (303 373 dollars).

En raison de cette similitude, nous pouvons en déduire que le ménage type de notre cohorte (né entre 1965 et 1969) a épargné (en moyenne) 5 % de son revenu avant impôts entre 1989 et 2022. Ce n'est pas tout à fait exact, car le ménage type n'a pas investi uniquement dans des actions/obligations américaines au cours de cette période, mais c'est une approximation grossière.

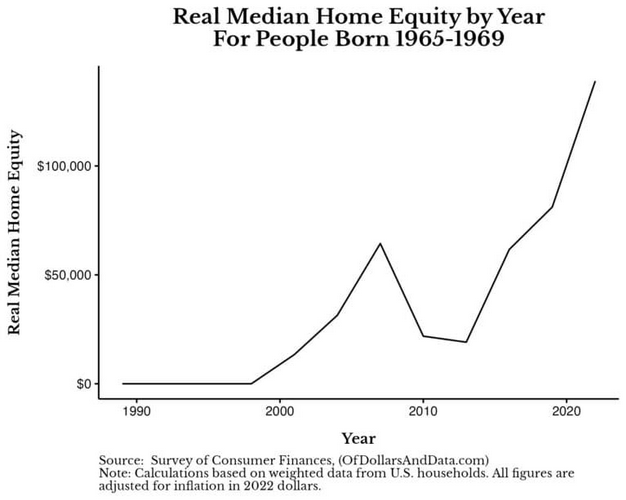

Techniquement, le ménage américain type de cette cohorte a acheté une maison vers le milieu de la trentaine ou le début de la quarantaine et a vu la valeur nette de son logement augmenter en conséquence :

Valeur nette médiane réelle des logements pour les ménages nés entre 1965 et 1969.

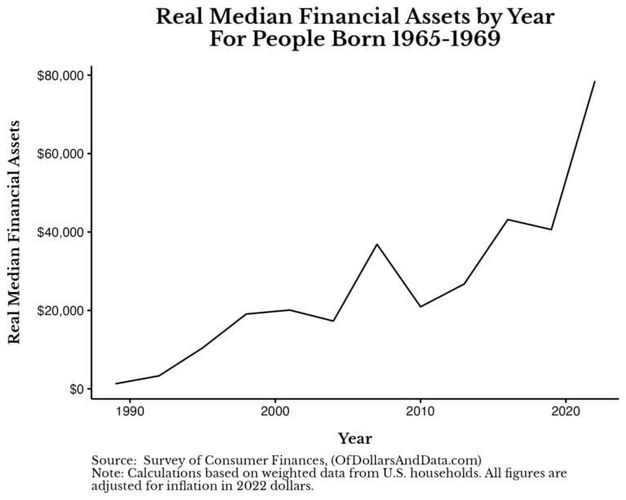

Cette cohorte de ménages tend à disposer d'un patrimoine immobilier légèrement supérieur à ses actifs financiers, sur la base du montant médian détenu par ce groupe au fil du temps :

Pour mettre les choses en perspective, pour qu'un ménage type de cette cohorte dispose de 79 000 dollars d'actifs financiers en 2022, il aurait dû épargner environ 1,3 % de son revenu avant impôts chaque année (tout en investissant dans un portefeuille d'actions et d'obligations américaines).

Cela montre que le ménage américain type a tendance à placer une plus grande partie de son épargne dans des actifs non financiers que dans des actifs financiers. Bien que cela ne soit pas un problème en soi, cela peut expliquer en partie pourquoi le ménage américain type n'a pas accumulé autant de richesse que nous aurions pu l'imaginer.

Des résultats atypiques nécessitent des mesures atypiques

Que l'on examine les résultats simulés ou la richesse réelle de notre cohorte donnée de ménages américains, on constate qu'ils étaient loin de devenir millionnaires. Cette triste réalité suggère que le ménage américain type doit faire un peu plus d'efforts s'il veut atteindre un tel niveau de richesse. En d'autres termes, des résultats atypiques nécessitent des mesures atypiques.

Ces mesures peuvent inclure : augmenter vos revenus, réduire vos dépenses ou augmenter vos rendements annuels, autant d'options qui sont tout sauf faciles à mettre en œuvre.

Malheureusement, ce n'est pas le message véhiculé par certains acteurs du secteur financier. Au contraire, ils affirment qu'un petit paiement mensuel ou un simple changement d'allocation suffisent pour devenir riche. Comme je l'ai montré ci-dessus, cela est loin d'être vrai. Les chiffres ne mentent pas. Les calculs ne concordent pas.

Alors, une personne lambda peut-elle devenir millionnaire ? Pas si elle prend des mesures lambda. Mais si elle est prête à aller au-delà, je n'ai aucun doute à ce sujet.

Bonne chance dans vos investissements et merci de votre lecture !

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot