Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 16-02-2024 17:12:04

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 412

Les fractales dans la finance, les marchés et le trading (invariance d'échelle)

Les fractales et l'invariance d'échelle sont deux concepts interdépendants des mathématiques et de la physique qui trouvent également des applications dans la finance, les marchés et le trading.

Ces concepts fournissent un cadre pour comprendre le comportement observé sur les marchés financiers et pour développer des stratégies de trading qui peuvent s'adapter à la nature des données du marché.

Principaux enseignements:

Autosimilarité entre les échelles

Les fractales révèlent que les marchés financiers présentent une auto-similarité à travers les échelles de temps - c'est-à-dire que les modèles de mouvements de prix sont cohérents, qu'ils soient observés sur des graphiques à court terme ou à long terme. Elles facilitent la reconnaissance des schémas et la prédiction.

Modélisation prédictive

Les fractales permettent de développer des modèles capables de prédire les mouvements de prix en analysant les schémas répétitifs, ce qui peut améliorer les stratégies de négociation.

Gestion du risque

Si les motifs se répètent, cela peut permettre de mieux gérer les risques et d'anticiper les évolutions importantes du marché.

Exemple de codage des fractales

Nous présentons ci-dessous un exemple de codage..

Benoit Mandelbrot et les fractales sur les marchés

Benoit Mandelbrot est un mathématicien qui a découvert que les marchés financiers présentaient une géométrie fractale dans les années 1960. Il est surtout connu pour avoir étudié les fractales sur les marchés à terme du coton.

Il a montré que les mouvements de prix ne sont pas lisses ou prévisibles, mais plutôt chaotiques et auto-similaires sur différentes échelles de temps.

Ses travaux ont remis en question la vision traditionnelle de l'efficience des marchés.

Il a introduit le concept selon lequel les marchés sont beaucoup plus complexes qu'on ne le pensait à l'époque, et que leurs mouvements peuvent être mieux compris à travers le prisme des mathématiques fractales.

Il a soutenu qu'il existe des modèles et des structures qui n'avaient pas été reconnus auparavant.

Il est connu pour son livre The (Mis)Behavior of Markets.

# Publicité Amazon

Fractales et invariance d'échelle sur les marchés - Concepts clés

Fractales

Les fractales sont des formes géométriques complexes qui peuvent être divisées en plusieurs parties, chacune d'entre elles étant une copie à échelle réduite de l'ensemble.

Cette propriété est connue sous le nom d'autosimilarité.

En finance, les fractales sont utilisées pour décrire les modèles autosimilaires observés dans les prix du marché sur différentes échelles de temps - cela peut signifier trouver des similitudes dans les tendances au niveau quotidien comme au niveau pluriannuel.

Invariance d'échelle

L'invariance d'échelle fait référence à la propriété d'un système ou d'un processus qui semble similaire à n'importe quelle échelle.

Sur les marchés financiers, cela signifie que les modèles de comportement du marché (tels que les mouvements de prix, les grappes de volatilité, etc.) sont similaires quelle que soit l'échelle de temps observée, de quelques minutes à quelques jours ou années.

Les mathématiques derrière les fractales

Voici un aperçu des mathématiques qui sous-tendent les fractales et la géométrie fractale :

Principales propriétés des fractales

Autosimilarité - La forme se répète à des échelles plus petites.

Dimension fractionnaire - dépasse généralement la dimension topologique

Dérivées de processus récursifs ou itératifs

Équations clés

Dimension de similitude :

Ds = log(N)/log(1/r)

Où :

N = nombre de pièces autosimilaires

r = rapport d'échelle

Dimension de comptage de boîtes :

Db = lim ε→0 (log Nε)/log(1/ε)

Où : Nε = nombre de boîtes latérales

Nε = nombre de boîtes de longueur de côté ε couvrant la fractale.

Systèmes de fonctions itérées

Fi(X) = ψi(X) + ei

où :

Fi = cartographie de contraction

ei = décalage

ψi = transformation

Les fractales sont issues de systèmes dynamiques non linéaires, du chaos et de la récursivité. Elles modélisent de nombreux modèles naturels.

Les mathématiques révèlent l'autosimilarité à travers les échelles grâce aux dimensions fractionnaires.

La géométrie fractale analytique complète la géométrie euclidienne classique.

Applications dans le domaine de la finance et des marchés

Modélisation du comportement du marché

Les fractales et l'invariance d'échelle permettent aux analystes de modéliser le comportement du marché d'une manière qui rend mieux compte des prix du marché.

Ces modèles aident à comprendre les structures et les dynamiques sous-jacentes des marchés financiers.

Gestion des risques

Reconnaître des exemples de comportement fractal du marché peut aider à comprendre la probabilité d'événements extrêmes sur le marché (risques de queue) que les modèles fractals peuvent mieux capturer.

Stratégies de trading

Les traders utilisent des indicateurs basés sur les fractales (tels que l'indicateur Bill Williams Fractals) pour identifier les renversements de tendance potentiels et pour définir les points d'entrée et de sortie.

Ces stratégies reposent sur l'idée que certains modèles précèdent les mouvements de prix, qu'il est possible d'identifier et d'exploiter à des fins lucratives.

Analyse du marché

L'analyse fractale permet d'identifier les schémas qui se répètent sur différentes échelles de temps.

Elle permet d'analyser les tendances à long terme et les fluctuations à court terme.

Cette approche offre une vision plus holistique de la dynamique du marché que l'analyse linéaire traditionnelle.

Comment les traders utilisent les fractales

Indicateurs fractals en analyse technique

Certains traders utilisent des indicateurs techniques basés sur les fractales pour identifier les schémas répétitifs dans les graphiques de prix.

Ces indicateurs mettent en évidence les points d'inflexion potentiels du marché, où les mouvements de prix sont susceptibles de changer de direction.

Flexibilité de l'échelle de temps

Les traders appliquent l'analyse fractale à plusieurs échelles de temps pour confirmer les tendances et les signaux.

Cette approche multi-échelle peut améliorer la fiabilité des signaux de trading, car les tendances du marché présentent généralement une invariance d'échelle (ou du moins le font-elles plus souvent qu'elles ne le font pas).

Points d'entrée et de sortie

En identifiant les modèles fractals, les traders peuvent repérer des points d'entrée et de sortie plus précis.

Cela peut améliorer le timing des transactions, ce qui peut potentiellement conduire à une plus grande rentabilité.

Regroupement de la volatilité et gestion des risques

Comprendre la nature fractale de la volatilité (le cas échéant) permet aux traders d'ajuster leurs stratégies de gestion du risque.

Défis et limites des fractales en finance

Difficultés d'identification et d'interprétation

Les modèles fractals sur les marchés financiers peuvent être difficiles à identifier et à interpréter de manière cohérente en raison de la nature complexe des mouvements du marché et de l'influence de facteurs externes qui peuvent déformer ou obscurcir les structures fractales.

Limites de la prédiction

L'identification rétrospective des structures fractales constitue un défi important pour la prévision des mouvements futurs des marchés.

S'il est facile de reconnaître un modèle après qu'il s'est produit, il est risqué de prévoir les mouvements futurs sur la base de ces modèles.

Autosimilarité imparfaite

Les marchés financiers ne présentent pas toujours une autosimilarité parfaite.

Cet écart par rapport au comportement fractal idéal peut conduire à une mauvaise interprétation et à une mauvaise application de l'analyse fractale.

Il peut en résulter des stratégies qui ne donnent pas les résultats escomptés.

Accessibilité et complexité

Connaissances spécialisées pour comprendre et appliquer efficacement ces concepts dans l'analyse du marché et la prise de décision.

Dépendance à l'égard des données historiques

L'analyse fractale s'appuie fortement sur les données historiques du marché et suppose que les schémas passés se répètent.

Cette hypothèse peut s'avérer erronée, car de nouvelles informations peuvent modifier de manière significative les données futures et invalider les schémas passés.

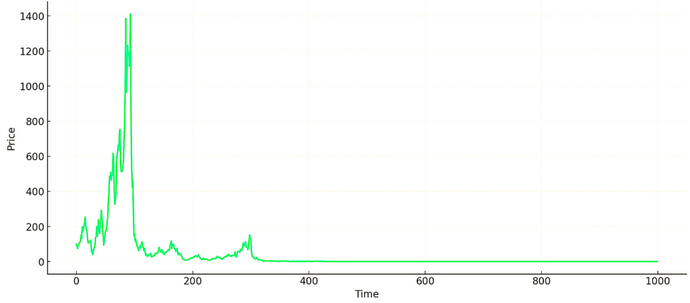

Exemple de codage - Simulation d'une série chronologique financière fractale

Nous allons mettre en œuvre un exemple basique de fractales en finance en utilisant Python, en nous concentrant sur le concept d'auto-similarité et de géométrie fractale pour modéliser des données de séries temporelles financières.

import numpy as np

import matplotlib.pyplot as plt

# Paramètres de la simulation

time_steps = 1000 # Total number of time steps

volatility = 0.04 # Base level of volatility

base_price = 100 # Starting price

# Initialiser la série de prix

price_series = np.zeros(time_steps)

price_series[0] = base_price

# Générer la série de prix avec le regroupement de la volatilité

for t in range(1, time_steps):

random_walk = np.random.normal(0, np.sqrt(volatility))

price_series[t] = price_series[t-1] * (1 + random_walk)

# Tracé de la série temporelle fractale générée

plt.figure(figsize=(14, 6))

plt.plot(price_series)

plt.title('Simulated Fractal-like Financial Time Series with Volatility Clustering')

plt.xlabel('Time')

plt.ylabel('Price')

plt.grid(True)

plt.show()Explication

Regroupement de la volatilité

Ce script simule une série de prix dont les variations sont basées sur une distribution normale (pour simplifier) avec un niveau de volatilité fixe.

Cela reflète la façon dont les prix du marché réel peuvent présenter des périodes de forte et de faible volatilité - une propriété de type fractal connue sous le nom d'agrégation de volatilité.

Marche aléatoire simple

Chaque prix est calculé en appliquant un changement aléatoire au prix précédent.

Cela souligne la nature incrémentielle et imprévisible des marchés financiers.

Visualisation

Le graphique résultant montre comment les prix évoluent dans le temps, le modèle de changement faisant allusion à la structure complexe et auto-similaire des données de séries temporelles financières.

Ce code fournit un modèle simplifié d'une série temporelle financière qui capture les propriétés fractales de base - telles que l'autosimilarité et l'imprévisibilité - sans passer par la génération fractale récursive.

Tracé visuel

Le graphique ci-dessous présente une série chronologique financière simulée de type fractal avec regroupement de la volatilité, démontrant comment les prix peuvent évoluer dans le temps d'une manière qui reflète la structure complexe et auto-similaire des marchés financiers.

Cette visualisation capture l'essence du regroupement de la volatilité - une propriété fractale clé - en montrant des périodes de calme relatif entrecoupées de mouvements soudains, une caractéristique souvent observée dans les données financières réelles.

Séries chronologiques financières simulées de type fractal avec regroupement de la volatilité

Séries chronologiques financières simulées de type fractal avec regroupement de la volatilitéConclusion

Les fractales et l'invariance d'échelle permettent aux traders et aux analystes de développer des modèles plus nuancés du comportement des marchés, d'améliorer les pratiques de gestion des risques et de concevoir des stratégies de trading qui s'adaptent à l'évolution des conditions du marché.

Néanmoins, aucun modèle ou stratégie ne peut prédire parfaitement les mouvements du marché, et l'utilisation des fractales pourrait faire partie d'une approche globale incluant d'autres formes d'analyse et de techniques de gestion des risques.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot