Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 02-01-2024 22:18:59

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Optimisation de la moyenne-variance

L'optimisation de la moyenne-variance, également connue sous le nom de modèle de décision à deux moments, est une mesure financière populaire développée par Harry Markowitz en 1952.

Elle constitue la base de la théorie moderne du portefeuille et aide à la construction de portefeuilles d'investissement.

Cette analyse repose sur deux mesures statistiques clés :

la moyenne, qui représente les rendements attendus, et

la variance, qui indique le risque ou la volatilité

Points clés à retenir :

Compromis risque-rendement

L'optimisation de la moyenne-variance permet d'équilibrer le compromis entre le risque et le rendement.

Elle vise le rendement le plus élevé pour un niveau de risque donné.

Diversification

En tenant compte de la corrélation et de la covariance, elle permet de diversifier efficacement l'allocation du portefeuille.

Frontière efficiente

Elle identifie l'ensemble des portefeuilles optimaux qui offrent le rendement attendu le plus élevé pour un niveau de risque défini, connu sous le nom de frontière efficiente.

Nous présentons ci-dessous un exemple de codage de l'optimisation de la moyenne-variance et du diagramme de la frontière efficiente.

Principes fondamentaux

Rendement attendu (moyenne)

Dans ce contexte, la moyenne est le rendement attendu moyen d'un portefeuille d'investissement.

Elle est calculée sur la base de la moyenne pondérée des rendements attendus des différents actifs du portefeuille.

Ce chiffre sert de mesure centrale pour estimer la performance future du portefeuille.

Mesure du risque (variance)

La variance, le deuxième élément, quantifie la dispersion des rendements autour de la moyenne.

En termes financiers, elle représente le degré de risque associé au portefeuille d'investissement.

Une variance plus élevée implique une plus grande volatilité, ce qui indique un niveau de risque plus élevé.

Application à l'optimisation de portefeuille

Diversification et frontière efficiente

L'optimisation de la moyenne-variance est utilisée pour diversifier les portefeuilles.

Elle aide à sélectionner une combinaison d'actifs qui minimise le risque pour un niveau donné de rendement attendu.

Le concept de "frontière efficiente" émerge de cette analyse.

Elle représente un ensemble de portefeuilles optimaux offrant le rendement attendu le plus élevé pour un niveau de risque défini.

Nous examinerons un exemple ci-dessous.

Allocation d'actifs

Cette analyse guide les opérateurs dans l'allocation d'actifs.

En comprenant le compromis risque-rendement, les traders peuvent répartir leurs ressources entre différents actifs d'une manière qui corresponde à leur tolérance au risque et à leurs objectifs d'investissement.

Exemple d'optimisation de la moyenne-variance

Voici notre code Python, dans lequel nous concevons un portefeuille optimisé entre les actions et les obligations.

Nous faisons les hypothèses suivantes à titre d'exemple :

Actions : 7 % de rendement, 15 % de volume

Obligations : 5 % de rendement, 10 % de volume

0% de corrélation à long terme

Nous décrirons les résultats après avoir donné le code.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.optimize import minimize

# Random seed

np.random.seed(76)

# Asset details for the new scenario

assets = ['Stocks', 'Bonds']

returns_annual = np.array([0.07, 0.05])

volatility_annual = np.array([0.15, 0.10])

correlation_matrix = np.array([[1.0, 0.0], # 0% correlation between stocks and bonds

[0.0, 1.0]])

# Generate covariance matrix from volatilities and correlation matrix

covariance_matrix = np.outer(volatility_annual, volatility_annual) * correlation_matrix

# Number of portfolios to sim

num_portfolios = 10000

# Simulate random portfolio weights

np.random.seed(76)

weights_record = []

returns_record = []

volatility_record = []

for _ in range(num_portfolios):

weights = np.random.random(len(assets))

weights /= np.sum(weights)

weights_record.append(weights)

# Expected portfolio return

returns = np.dot(weights, returns_annual)

returns_record.append(returns)

# Expected portfolio volatility

volatility = np.sqrt(np.dot(weights.T, np.dot(covariance_matrix, weights)))

volatility_record.append(volatility)

weights_record = np.array(weights_record)

returns_record = np.array(returns_record)

volatility_record = np.array(volatility_record)

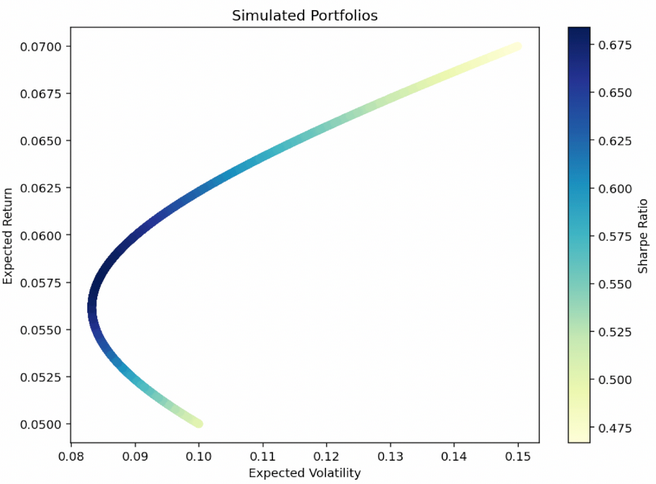

# Plotting the new portfolios

plt.scatter(volatility_record, returns_record, c=returns_record/volatility_record, cmap='YlGnBu', marker='o')

plt.title('Simulated Portfolios')

plt.xlabel('Expected Volatility')

plt.ylabel('Expected Return')

plt.colorbar(label='Sharpe Ratio')

plt.show()

# Function to calculate the negative Sharpe ratio

def negative_sharpe(weights, returns, covariance):

portfolio_return = np.dot(weights, returns)

portfolio_vol = np.sqrt(np.dot(weights.T, np.dot(covariance, weights)))

return -portfolio_return / portfolio_vol

# Constraints and bounds

constraints = ({'type': 'eq', 'fun': lambda x: np.sum(x) - 1}) # The sum of weights is 1

bounds = tuple((0, 1) for asset in range(len(assets)))

# Initial guess (equal distribution)

init_guess = np.array([1. / len(assets) for asset in assets])

# Optimize for the new scenario

optimal_sharpe = minimize(negative_sharpe, init_guess, args=(returns_annual, covariance_matrix),

method='SLSQP', bounds=bounds, constraints=constraints)

# Results for the new scenario

optimal_weights = optimal_sharpe.x

optimal_return = np.dot(optimal_weights, returns_annual)

optimal_volatility = np.sqrt(np.dot(optimal_weights.T, np.dot(covariance_matrix, optimal_weights)))

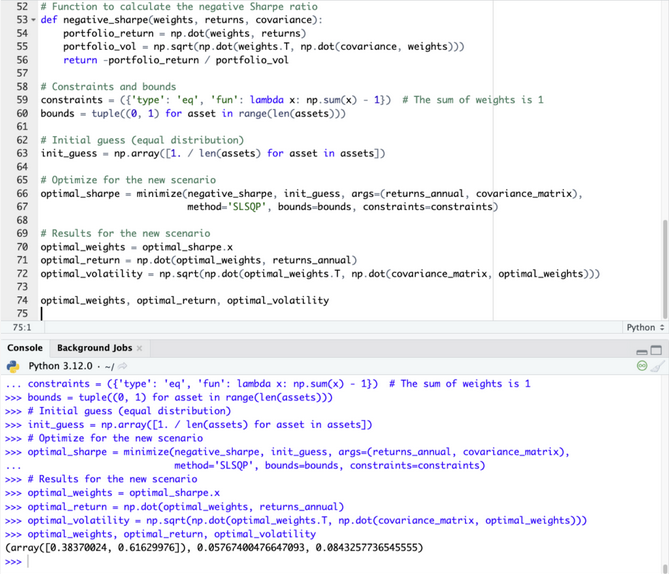

optimal_weights, optimal_return, optimal_volatility

(Si vous utilisez ce code, veillez à l'indenter aux endroits appropriés, étant donné qu'il s'agit de Python).

Le modèle Python pour l'optimisation de la moyenne-variance est modélisé sur la base d'un diagramme de frontière efficiente qui montre le compromis moyenne-variance :

Pour le scénario avec 7% de rendement attendu et 15% de volatilité pour les actions, et 5% de rendement attendu et 10% de volatilité pour les obligations avec 0% de corrélation, le modèle d'optimisation de la moyenne-variance donne les résultats suivants :

Pondérations optimales : Actions : 38.37%, Obligations : 61.63%

Rendement attendu du portefeuille optimal : 5.77%

Volatilité attendue du portefeuille optimal : 8,43%.

Cette allocation optimale du portefeuille est conçue pour maximiser le ratio de Sharpe, en équilibrant le compromis entre les rendements attendus et la volatilité.

L'allocation favorise légèrement les obligations par rapport aux actions, reflétant les différents profils de rendement et de risque des actifs et l'objectif d'atteindre un équilibre entre le risque et le rendement du portefeuille.

Le rendement annuel attendu est d'environ 5,77 % avec une volatilité de 8,43 %.

Cela montre comment une diversification de base peut améliorer de manière significative le rapport entre le rendement et le risque.

Au lieu d'obtenir un rendement d'environ 0,47-0,50 % pour chaque point de pourcentage de volatilité, il passe à 0,68 % de rendement par point de pourcentage de volatilité.

Limites et considérations

Hypothèses et application dans le monde réel

L'optimisation moyenne-variance repose sur plusieurs hypothèses, notamment des rendements normalement distribués et une variance constante dans le temps.

Elle ignore également les "moments supérieurs" qui décrivent la forme des distributions attendues des rendements, notamment l'asymétrie et l'aplatissement.

Dans le monde réel, ces hypothèses peuvent ne pas se vérifier, ce qui peut entraîner des écarts dans la performance réelle du portefeuille.

Horizon temporel et préférences en matière de risque

L'efficacité de ce modèle dépend également de l'horizon temporel et des préférences en matière de risque du trader/investisseur.

Les traders à court terme peuvent trouver le modèle moins applicable en raison de sa dépendance à l'égard des moyennes et des tendances à long terme.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot