![]()

L'effet Dunning-Kruger dans le trading et la finance

Mis à jour le 25 juin 2026 par Ludovic

L'effet Dunning-Kruger est un biais cognitif selon lequel les individus peu doués pour une tâche surestiment leurs capacités. Identifié en 1999 par les psychologues David Dunning et Justin Kruger, il a des implications majeures dans le domaine du trading et de la finance, où l'écart entre compétence perçue et compétence réelle peut coûter très cher.

Ce biais pèse sur la prise de décision, l'évaluation des risques et, en fin de compte, sur les résultats financiers. Un trader débutant convaincu de « comprendre le marché » prend souvent des positions trop agressives, sous-estime les pertes possibles et néglige une analyse rigoureuse.

Nous passons en revue les causes du phénomène, le débat scientifique qui l'entoure, ses conséquences concrètes et les méthodes pour calibrer sa confiance.

Points clés à retenir

- Surestimation des capacités : les traders ayant une expérience limitée surestiment souvent leurs compétences, adoptent des stratégies trop agressives et sous-estiment la complexité des marchés.

- Sous-estimation des risques : les traders débutants interprètent mal les données de marché et évaluent mal les risques de baisse.

- Un effet débattu : le constat de base (on évalue mal ses compétences) est robuste, mais l'ampleur du phénomène est en partie un artefact statistique selon plusieurs études récentes.

- Apprentissage continu : feedback structuré, conscience de ses limites et humilité sont les meilleures défenses contre ce biais.

Qu'est-ce que l'effet Dunning-Kruger ?

L'effet Dunning-Kruger décrit la tendance des personnes peu compétentes dans un domaine à surestimer leurs capacités, et, à l'inverse, celle des personnes très compétentes à parfois sous-estimer les leurs. Le paradoxe est simple : pour évaluer correctement ses compétences, il faut déjà posséder ces compétences. Votre auto-évaluation est donc un mauvais instrument de mesure.

En 1999, Kruger et Dunning, alors à l'université Cornell, font passer des tests de logique, de grammaire et d'humour à des étudiants, puis leur demandent d'estimer leur propre performance. Résultat marquant : les participants les moins performants se classaient en moyenne bien au-dessus de leur niveau réel.

Appliqué au trading, ce biais explique pourquoi tant de débutants se lancent avec une confiance démesurée : ils ignorent simplement l'étendue de ce qu'ils ne maîtrisent pas.

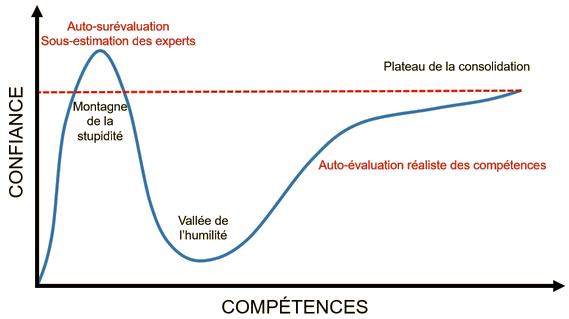

La courbe de Dunning-Kruger expliquée

Sur Internet circule une « courbe de Dunning-Kruger » en plusieurs phases qui illustre bien la trajectoire psychologique du trader :

- Le pic de confiance : après quelques succès, le débutant croit avoir compris le marché et se sent presque invincible.

- La vallée de l'humilité : la réalité (pertes, marchés imprévisibles) le rattrape, sa confiance s'effondre et il mesure l'étendue de son ignorance.

- Le plateau de la consolidation : à force d'apprentissage et d'expérience, sa confiance se reconstruit, cette fois sur des bases solides.

Attention toutefois : cette courbe à étapes est une représentation populaire qui s'écarte de l'étude originale. Le travail de 1999 ne décrit pas une telle trajectoire en montagnes russes, mais une simple difficulté à s'auto-évaluer. Il est utile comme repère pédagogique, pas comme donnée scientifique exacte.

Les causes de l'effet Dunning-Kruger en trading

Supériorité illusoire

Les nouveaux traders surestiment considérablement leurs capacités car ils n'ont pas l'expérience nécessaire pour évaluer avec précision leur niveau. C'est le même phénomène que ces statistiques où la plupart des gens se considèrent comme plus intelligents ou meilleurs conducteurs que la moyenne.

Une certaine réussite financière (par exemple gagner de l'argent grâce à son travail) n'a rien à voir avec une compétence en trading. Croire que réussir dans un domaine garantit la compétence dans un autre est une erreur fréquente.

Une conscience de soi limitée

Les personnes les moins qualifiées peinent à reconnaître précisément leurs propres faiblesses et lacunes. Cette déficience de la capacité métacognitive les empêche d'évaluer correctement leurs limites et leurs zones d'ignorance.

Manque d'éducation financière

Des incompréhensions fondamentales des concepts de base conduisent à surestimer ses capacités de prise de décision. Par exemple, une personne investissant dans une obligation étrangère peut croire que le rendement se résume au taux nominal affiché, alors que la réalité (change, fiscalité, risque de crédit) est bien plus complexe.

Complexité des marchés financiers

Les traders novices sous-estiment la multidimensionnalité des marchés. Ils se concentrent sur quelques variables tout en négligeant d'autres aspects importants, ce qui produit une illusion de compréhension. Les premières transactions gagnantes donnent un sentiment trompeur de maîtrise, surtout lorsque les pertes sont attribuées à la seule « malchance ».

Surcharge d'informations

L'abondance de données disponibles fait croire que l'on décide en connaissance de cause, alors qu'on interprète souvent mal les tendances. Beaucoup s'appuient sur le passé récent pour prévoir l'avenir ou adoptent des conclusions séduisantes mais fausses (« les prix de l'immobilier ne baissent jamais »).

Une réussite attribuée à l'habileté plutôt qu'à la chance

Les marchés présentent une variance : les traders amateurs peuvent parfois faire mieux que les professionnels, surtout à court terme et sur de petites sommes (comme dans d'autres jeux à forte variance, par exemple le poker). Attribuer à tort ces succès dus au hasard à des compétences personnelles nourrit l'excès de confiance.

La chance du débutant

Dans le prolongement de ce qui précède, les premiers succès peuvent renforcer la confiance à cause d'une variance favorable, amenant l'individu à confondre une conjoncture chanceuse avec un véritable talent.

Médias sociaux et chambres d'écho

L'exposition à des histoires de réussite et l'effet de chambre d'écho faussent la perception de la facilité à réussir, gonflant artificiellement la confiance. Les influenceurs les plus visibles sont souvent d'abord de bons communicants, ce qui constitue un tout autre ensemble de compétences. Les contenus simplifiés à l'extrême (« hot takes ») ne rendent pas compte de la profondeur et des compromis impliqués dans une vraie prise de décision.

Biais de confirmation

Le biais de confirmation pousse à privilégier les informations qui confirment ses croyances tout en négligeant les preuves contraires. C'est le biais que même les traders expérimentés admettent le plus volontiers.

Biais d'excès de confiance

Les traders et investisseurs surestiment leur capacité à analyser le marché, à prédire les tendances et à obtenir des rendements réguliers, ce qui les pousse à prendre des risques excessifs. En réalité, surpasser durablement le marché est très difficile : une minorité gagne beaucoup tandis que la plupart sous-performent face à un indice de référence.

L'illusion de la connaissance

L'abondance d'informations crée un sentiment trompeur d'expertise et conduit à croire que l'on en sait plus qu'on ne le sait réellement.

Un retour d'information limité

Le retard ou l'ambiguïté du feedback sur les performances empêche de reconnaître et de corriger à temps les erreurs ou les idées fausses.

Dépendance excessive aux preuves anecdotiques

Préférer des réussites personnelles isolées à une analyse rigoureuse ou à des preuves empiriques amplifie l'effet Dunning-Kruger.

Un effet débattu : ce que dit vraiment la recherche

Comme la plupart des phénomènes psychologiques, l'effet Dunning-Kruger est plus nuancé que sa version virale. Si ses conclusions principales ont été reproduites de nombreuses fois, des débats scientifiques sérieux existent sur son ampleur et ses causes réelles.

La critique majeure porte sur les artefacts statistiques. Edward Nuhfer et ses collègues (2016-2017), puis Gilles Gignac et Marcin Zajenkowski dans la revue Intelligence (2020), ont montré qu'une part de l'effet s'explique par la régression vers la moyenne et par un phénomène d'autocorrélation. Selon ces travaux, la relation entre compétence réelle et compétence auto-évaluée serait plutôt approximativement linéaire, et non le graphique spectaculairement asymétrique souvent reproduit.

Faut-il en conclure que l'effet n'existe pas ? Non. Ces critiques réduisent l'ampleur apparente du phénomène sans l'invalider. La corrélation entre auto-évaluation et performance objective reste faible (de l'ordre de r = 0,29 selon la méta-analyse de Zell et Krizan). David Dunning lui-même a répondu à ces objections en rappelant que le schéma central demeure : la plupart des gens évaluent mal leurs propres compétences, quel que soit le mécanisme statistique exact.

Pour le trader, la leçon est inchangée : votre sentiment d'expertise est un instrument de mesure peu fiable. La bonne question n'est pas « suis-je concerné ? » mais « dans quels domaines ai-je une perception faussée de mes compétences ? ».

À retenir : Le débat scientifique porte sur l'ampleur de l'effet, pas sur l'idée centrale. En trading, partez du principe que vous surestimez probablement votre niveau, et construisez vos décisions sur des données objectives plutôt que sur votre ressenti.

Conséquences sur vos décisions financières

L'effet Dunning-Kruger ne reste pas théorique : il se traduit par des comportements concrets qui détruisent du capital.

Excès de confiance et prise de risque

Un sentiment illusoire de sécurité incite à prendre des risques injustifiés : positions surdimensionnées, absence de stop-loss, recours excessif au levier. Comme un jeune joueur qui ne pense qu'à l'attaque, le débutant néglige la défense, c'est-à-dire sa propre survie financière.

Mauvaise prise de décision

Une confiance exagérée pousse à se fier à des informations insuffisantes ou à des analyses erronées. Reconnaître ce piège est essentiel pour adopter de meilleures pratiques de décision.

Refus d'apprendre

L'état d'esprit « j'en sais assez » est l'un des plus dangereux. Les marchés et les stratégies évoluent en permanence ; s'enfermer dans ses habitudes condamne à répéter les mêmes erreurs.

Vulnérabilité et crédulité

Une perception exagérée de ses connaissances conduit à croire des choses fausses ou à agir sur des informations incomplètes. Avant d'accepter un conseil financier, gardez à l'esprit :

- Vérifier les références, l'expérience et les antécédents de la personne, a-t-elle réussi cette tâche de façon répétée ?

- Comprendre ses motivations et ses conflits d'intérêts potentiels.

- S'assurer que le conseil correspond à vos objectifs et à votre tolérance au risque.

- Ne jamais suivre aveuglément : faites vos propres recherches et votre diligence raisonnable.

- Meilleure évaluation des risques avant chaque trade

- Tailles de position plus prudentes et adaptées

- Ouverture aux feedbacks et à la remise en question

- Progression durable fondée sur des données réelles

- Excès de confiance et levier excessif

- Pertes amplifiées par des risques injustifiés

- Stagnation : refus d'apprendre et de se corriger

- Gains du hasard confondus avec du talent

Comment surmonter l'effet Dunning-Kruger en trading

On ne supprime pas un biais cognitif, mais on peut le neutraliser avec une méthode rigoureuse. Voici cinq étapes pour calibrer votre confiance et protéger votre capital.

Au-delà de ces étapes, gardez à l'esprit un principe d'humilité : ce que nous savons est peu de chose comparé à ce que nous ignorons à la fois ce que nous savons ne pas savoir et ce que nous ne savons même pas ignorer. Cette conscience de nos limites est ce qui distingue, sur la durée, le trader qui progresse de celui qui répète ses erreurs.

Conclusion

L'effet Dunning-Kruger est l'un des biais les plus dangereux pour un trader, car il agit en silence : moins on est compétent, moins on est capable de s'en rendre compte. Si la recherche récente nuance l'ampleur du phénomène, son enseignement reste limpide — votre confiance n'est pas un indicateur fiable de votre niveau réel.

La parade ne consiste pas à perdre confiance, mais à l'ancrer dans des faits : un journal de trading, un feedback honnête, une gestion du risque disciplinée et une humilité de long terme. C'est en mesurant objectivement ses résultats, et non en se fiant à son ressenti, que l'on transforme un excès de confiance fragile en compétence durable.

FAQ - Questions fréquentes

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !