Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 18-11-2025 17:49:07

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

3 actions aurifères canadiennes prêtes à profiter de l'explosion du cours de l'or en 2025

La flambée du cours de l'or en 2025 a fait du marché boursier canadien l'un des moyens les plus purs et les plus volatils de tirer profit de ce métal précieux. Nous avons examiné le paysage aurifère du pays et mis en avant trois actions canadiennes – Agnico Eagle Mines, Wheaton Precious Metals et Centerra Gold – qui offrent potentiellement une combinaison attrayante en termes de valorisation, de croissance et de profil de risque.

Points clés à retenir

🔹La remontée du cours de l'or en 2025 a transformé le Canada en un marché à bêta élevé pour l'or, les producteurs représentant désormais environ 12 % des plus de 200 actions de l'indice composé S&P/TSX en termes de valeur boursière.

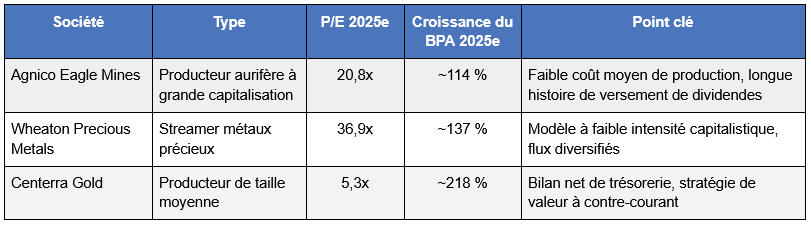

🔹Nous avons examiné l'exposition à l'or sur le marché boursier canadien, qu'il s'agisse des grandes sociétés, des sociétés de taille moyenne, des petites sociétés ou des sociétés de redevances/streaming, et nous avons retenu trois actions qui présentent à la fois une croissance prévue des bénéfices de 114 % à 218 % pour 2025 et des profils de risque variés :

1️⃣ Agnico Eagle Mines se distingue comme un producteur de grande capitalisation de qualité, avec environ 3,5 millions d'onces d'or en 2024, un AISC de 1 373 $ US/once au troisième trimestre 2025, une hausse d'environ 67 % de l'EBITDA ajusté à 2,1 milliards de dollars US, une croissance prévue des bénéfices de 114 % en 2025 et un historique de dividendes remontant au début des années 1980.

2️⃣ Wheaton Precious Metals propose un modèle de streaming à faible intensité capitalistique, diversifié sur 23 mines en production et plusieurs métaux ; 83 % de la production attribuable (janvier-septembre 2025) provenait de la moitié inférieure des courbes de coûts de l'industrie, avec une production en hausse de 22 %, des bénéfices ajustés en hausse de 84 %, une augmentation de la production d'environ 40 % prévue d'ici 2028 et un ratio cours/bénéfice prévisionnel 2025 élevé d'environ 36,9.

3️⃣ Centerra Gold se distingue comme une valeur à contre-courant, le consensus tablant sur une croissance des bénéfices d'environ 218 % en 2025, un P/E prévisionnel d'environ 5,3x et un rendement prévisionnel d'environ 2 % ; malgré une baisse de 13 % de la production au troisième trimestre 2025, à 81 773 onces, et une augmentation de 27 % du coût moyen de production, à 1 652 dollars US l'once, le groupe n'a aucune dette et s'efforce de prolonger la durée de vie de la mine Mount Milligan jusqu'en 2045.

Cet article est fourni à titre informatif uniquement et reflète l'opinion de l'analyste. Il ne s'agit pas d'un conseil en investissement ni d'une recommandation d'achat ou de vente de titres. Effectuez vos propres recherches et envisagez de consulter un conseiller financier agréé. Les performances passées ne préjugent pas des résultats futurs, et les investissements peuvent aussi bien baisser qu'augmenter.

Un géant des ressources au cœur du commerce mondial de l'or

Le Canada est un pays riche en ressources naturelles. Avec d'importantes réserves de pétrole, de potasse, d'uranium, de bois et d'autres matières premières, l'énorme richesse en matières premières de ce pays d'Amérique du Nord se reflète dans la composition de son marché boursier.

Les actions aurifères sont particulièrement bien représentées dans l'indice composé S&P/TSX, le principal indice boursier canadien. Composé de plus de 200 actions différentes, cet indice de référence représente environ les trois quarts de la capitalisation boursière totale de la Bourse de Toronto (TSX).

Grâce à la hausse spectaculaire du prix de l'or en 2025, les producteurs de métal jaune représentent désormais environ 12 % de l'ensemble du S&P/TSX. En conséquence, la performance du marché boursier canadien est étroitement liée à l'évolution du prix du métal précieux.

Un éventail d'actions aurifères

Il n'est peut-être pas surprenant que le Canada compte plus d'actions aurifères que n'importe quel autre pays au monde. Parmi les sociétés cotées localement figurent des opérateurs de classe mondiale tels qu'Agnico Eagle Mines et Barrick Gold, qui sont respectivement les deuxième et troisième plus grands producteurs d'or au monde en termes de capitalisation boursière (après Newmont Mining, cotée aux États-Unis).

Les investisseurs peuvent se tourner vers le marché boursier canadien pour trouver des sociétés de premier plan, des producteurs de taille moyenne et des petites sociétés minières qui en sont encore au stade de l'exploration. Mais ce n'est pas tout : les sélectionneurs de titres peuvent également investir dans des sociétés de redevances aurifères ou de streaming.

Ces sociétés n'exploitent pas elles-mêmes de mines d'or. Elles fournissent plutôt des financements aux sociétés minières en échange d'une partie de la production future. Cela peut prendre deux formes :

Un accord de streaming donne à la société de financement le droit d'acheter un pourcentage fixe de l'or de la société minière à un prix prédéterminé, qui est généralement extrêmement bas.

Un accord de redevance permet à la société qui avance les fonds de percevoir un pourcentage des revenus ou de la production d'une ou plusieurs mines.

Wheaton Precious Metals et Franco-Nevada sont les sociétés canadiennes les plus connues qui fonctionnent selon ce modèle.

En investissant dans les sociétés minières aurifères canadiennes, les investisseurs peuvent souvent obtenir une exposition à d'autres métaux précieux ainsi qu'à certains métaux de base.

L'argent provient souvent des mêmes gisements que l'or, ce qui signifie que de nombreux producteurs extraient également de grandes quantités de ce métal gris. Certains produisent également des métaux de base tels que le cuivre, le zinc, le plomb et le molybdène comme sous-produits de l'extraction de l'or.

L'abondance des actions aurifères signifie que les sociétés canadiennes sont souvent bien représentées dans les fonds négociés en bourse (ETF) qui suivent les indices des sociétés minières aurifères.

L'ETF VanEck Gold Miners, qui suit l'indice MarketVector Global Gold Miners, détient des actions dans 45 producteurs différents et a une saveur typiquement canadienne. Un peu moins de la moitié (46 %) du fonds est liée aux producteurs d'or et d'argent du pays.

Il existe également un petit nombre d'ETF parmi lesquels les investisseurs peuvent choisir, qui se concentrent uniquement sur les sociétés minières aurifères canadiennes.

Le BetaPro Canadian Gold Miners 2x Daily Bull ETF, par exemple, offre une exposition à effet de levier à l'indice Solactive Canadian Gold Miners. Cet indice de référence suit la performance de 31 sociétés minières basées au Canada.

L'or par rapport aux actions aurifères

Les investisseurs disposent d'une multitude de moyens pour tirer profit de la hausse du prix de l'or. L'achat d'or physique sous forme de lingots ou de pièces reste une option populaire pour beaucoup. Les particuliers peuvent également acheter un ETF qui suit de près les fluctuations du prix de l'or.

L'achat d'actions aurifères telles que celles décrites ci-dessus peut générer des rendements intéressants lorsque les marchés de l'or sont favorables. Cela s'explique par l'effet de levier : la hausse du prix de l'or fait augmenter les revenus, tandis que les coûts restent relativement inchangés. Par conséquent, les bénéfices peuvent augmenter très fortement lorsque les marchés de l'or sont haussiers.

Cela tend à se traduire par une augmentation plus rapide du cours des actions que du prix de l'or lui-même. Cela signifie également que les investisseurs peuvent être récompensés d'autres manières grâce à l'explosion des bénéfices, par exemple par le biais de revenus de dividendes.

Il faut toutefois garder à l'esprit que l'effet de levier peut offrir un potentiel de hausse limité (voire inexistant) à ceux qui décident de couvrir leur production.

Cette stratégie fixe à l'avance le prix auquel les mineurs peuvent vendre leur or, ce qui signifie que l'entreprise peut subir des pertes lorsque les prix des métaux augmentent.

Naturellement, le potentiel de gains plus importants lié à l'achat d'actions aurifères plutôt que d'or lui-même comporte également un degré de risque plus élevé. Lorsque les cours de l'or baissent, le phénomène d'effet de levier a un effet inverse et peut amplifier considérablement les pertes d'un trader.

De plus, la nature très complexe de l'exploitation minière elle-même crée des dangers notables pour les investisseurs. Des arrêts de production imprévus, des résultats d'exploration décevants, des revers dans le développement des mines, une flambée des coûts et des vents contraires sur le plan politique peuvent tous peser sur les bénéfices (et, par extension, sur le cours des actions), même lorsque les prix des métaux sont stables ou en hausse.

Les investisseurs peuvent tenter de limiter ce risque en achetant un ETF qui détient un panier d'actions minières. Cette stratégie répartit le risque et permet d'atténuer les problèmes rencontrés par une ou deux actions.

Les trois principales actions aurifères canadiennes

Maintenant que nous avons présenté le contexte, examinons plus en détail le secteur minier aurifère canadien. Voici trois producteurs de métal jaune qui ont retenu mon attention.

Chiffres/estimations au moment de l'analyse. Susceptibles d'évoluer au fil du temps.

Agnico-Eagle Mines

Avec une capitalisation boursière de 118,4 milliards de dollars canadiens, Agnico-Eagle Mines est de loin la plus grande société minière cotée en bourse au Canada. Elle est également l'un des plus grands producteurs d'or de la planète.

En 2024, l'entreprise a produit près de 3,5 millions d'onces d'or, ainsi que 2,5 millions d'onces d'argent. Si 85 % de sa production d'or provient du Canada, elle possède également des mines en exploitation et des projets d'exploration au Mexique, en Australie et en Finlande.

Il s'agit de juridictions assez sûres pour la recherche et la production de métaux. Elles permettent à Agnico Eagle de répartir son exposition aux risques régionaux tels que l'évolution du droit du travail, les réglementations environnementales et les conditions météorologiques défavorables qui pourraient avoir un impact sur la production.

Agnico-Eagle affiche de solides résultats d'exploitation et, au troisième trimestre 2025, sa production s'élevait à 866 936 onces, en légère hausse par rapport à l'année précédente. Et elle a réussi à le faire avec des coûts de maintien tout compris (AISC) parmi les plus bas du secteur.

Ceux-ci se sont élevés à 1 373 dollars l'once au cours du trimestre, créant d'énormes marges alors que le prix de l'or grimpait en flèche. En conséquence, le bénéfice ajusté avant impôts, intérêts, dépréciation et amortissement (EBITDA) a bondi de 167 % pour atteindre 2,1 milliards de dollars américains.

Les courtiers de la City estiment que les bénéfices d'Agnico-Eagle augmenteront de 114 % en glissement annuel en 2025. Cela signifie que la société se négocie avec un ratio cours/bénéfice (P/E) prévisionnel de 20,8 fois.

Elle devrait également verser un autre dividende en espèces en 2025, un record qui remonte au début des années 1980. Les dividendes constituent un autre avantage potentiel de la détention d'actions aurifères par rapport aux métaux physiques ou aux ETF qui suivent l'évolution des lingots, des actifs qui ne fournissent aucun revenu passif.

Sur les 20 courtiers qui ont évalué Agnico-Eagle, 16 lui ont attribué la note « acheter » ou « surperformer ». Trois lui ont attribué la note « conserver ». Un seul considère que les actions d'Agnico-Eagle doivent être « vendues ».

Wheaton Precious Metals

Comme mentionné précédemment, Wheaton Precious Metals n'exploite pas elle-même le métal jaune. Elle fonctionne plutôt selon un modèle de streaming, qui la protège des difficultés opérationnelles telles que la baisse de la teneur des minerais et la flambée des coûts.

Le fait de ne pas participer au processus d'extraction présente d'autres avantages, tels que des marges plus prévisibles, des dépenses d'investissement moins élevées et un effet de levier plus important sur les prix des métaux. Cela signifie également que l'entreprise bénéficie d'une plus grande diversification, car ses sources de revenus peuvent provenir d'une multitude de mines et de producteurs.

Wheaton, dont la capitalisation boursière s'élève à 65,1 milliards de dollars canadiens, tire ses revenus de 23 mines en activité réparties dans le monde entier. Bien qu'elle se concentre sur les actifs producteurs d'or, elle est également exposée à l'argent, au platine, au palladium et au cuivre.

Ce que j'apprécie chez Wheaton, c'est l'accent mis sur les actifs à très faible coût, qui permettent d'augmenter les marges. Entre janvier et septembre 2025, environ 83 % de sa production attribuable provenait d'actifs situés dans la moitié inférieure de leurs courbes de coûts respectives.

La production a également augmenté de 22 % en glissement annuel, pour atteindre 173 415 onces d'équivalent or. Combiné à la flambée du prix de l'or, le bénéfice net ajusté a augmenté de 84 % pour atteindre 281 054 dollars américains.

L'entreprise basée à Vancouver compte actuellement 24 projets de développement dans ses livres afin de stimuler ses bénéfices à long terme. D'ici 2028, elle espère augmenter la production du groupe de 40 % par rapport aux niveaux de 2024.

Dans l'intervalle, les analystes de la City estiment que le bénéfice par action de Wheaton va bondir de 137 % en 2025. Cela lui confère un multiple de capitalisation boursière prévisionnel de 36,9 fois.

Il convient de garder à l'esprit qu'une telle valorisation élevée pourrait rendre la société particulièrement vulnérable à une correction des prix en cas de baisse du cours de l'or.

Au moment de mes recherches, 16 analystes financiers avaient évalué les actions Wheaton. Treize d'entre eux ont attribué à la société aurifère la note « acheter » ou « surperformer ». Deux l'ont jugée « à conserver », tandis qu'un seul lui a attribué la note « sous-performer ».

Centerra Gold

Du point de vue de la valeur, Centerra Gold est l'une des sociétés minières aurifères canadiennes les plus remarquables. Les analystes financiers prévoient une hausse de 218 % des bénéfices en 2025, ce qui donnerait à la société un ratio cours/bénéfice prévisionnel de 5,3.

Un rendement prévisionnel de 2 % vient s'ajouter à ces avantages.

Bien que son siège social soit situé à Toronto, Centerra, dont la capitalisation boursière s'élève à 3,4 milliards de dollars canadiens, possède des actifs au Canada, aux États-Unis et en Turquie. Parmi ceux-ci figurent le projet Mount Milligan en Colombie-Britannique, où elle produit de l'or et du cuivre, et le complexe minier Öksüt en Turquie.

Centerra a connu des problèmes opérationnels en 2025, ce qui a entraîné une sous-performance de son cours par rapport à l'ensemble du secteur aurifère. Elle a notamment connu une baisse de la teneur du minerai à Mount Milligan, qui a entraîné une diminution de 13 % de la production du groupe au troisième trimestre 2025, à 81 773 onces.

La baisse des ventes d'onces et l'augmentation des dépenses d'investissement ont également fait passer le coût moyen pondéré par once (AISC) à 1 652 dollars américains par once, soit une hausse de 27 % par rapport à l'année précédente.

Les problèmes opérationnels à Mount Milligan restent une menace à court terme. Cependant, je pense que cela pourrait être pris en compte dans le faible cours actuel de l'action Centerra.

Dans l'ensemble, je pense que Centerra pourrait être un choix intéressant à long terme, grâce à son portefeuille de projets de croissance attrayants (comme Kemess, également en Colombie-Britannique) et aux travaux menés à Mount Milligan pour prolonger la durée de vie de la mine jusqu'en 2045. Sans aucune dette, Centerra dispose d'un bilan solide qui lui permettra d'atteindre ses objectifs de croissance.

Sur les 12 analystes qui ont évalué les actions de Centerra, la moitié a attribué à la société la note « acheter » ou « surperformer ». Deux ont attribué la note « vendre » ou « sous-performer », tandis que quatre considèrent qu'il s'agit d'un titre « à conserver ».

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot