Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 29-09-2025 13:44:58

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Pourquoi la règle des 5 % est la nouvelle règle des 4 % pour planifier votre retraite

J'ai récemment lu le nouveau livre de Bill Bengen, intitulé « A Richer Retirement: Supercharging the 4% Rule to Spend More and Enjoy More » (Une retraite plus riche : optimiser la règle des 4 % pour dépenser plus et profiter davantage), et j'ai adoré ce qu'il a écrit.

Pour ceux qui ne le savent pas, Bengen est le créateur de la règle des 4 %, qui a révolutionné le secteur de la planification de la retraite au milieu des années 1990. Avant Bengen, nous devions deviner quoi faire de notre argent pendant nos années dorées. Mais aujourd'hui, grâce à quelques calculs simples, tout le monde peut déterminer sans souci combien d'argent il peut dépenser pendant sa retraite.

Malgré l'utilité de la règle des 4 %, dans A Richer Retirement, Bill Bengen se demande si elle constitue toujours la bonne ligne directrice pour les retraités d'aujourd'hui. Après tout, 30 ans se sont écoulés depuis les recherches initiales de Bill Bengen et il est légitime de se demander si nous devons toujours la suivre.

Étonnamment, la réponse de Bengen est « non », mais pas dans le sens où vous le pensez. Bengen démontre que la règle des 4 % n'est plus la bonne recommandation, non pas parce qu'elle est trop risquée, mais parce qu'elle est trop conservatrice.

Oui, vous avez bien lu. Le fondateur de la règle des 4 % pense que nous pouvons retirer davantage de nos portefeuilles compte tenu des données historiques actualisées (jusqu'en décembre 2022). Pour comprendre l'importance de ce changement, revenons d'abord sur le fonctionnement de la règle des 4 %.

La règle des 4 %, revisitée

Dans ses recherches initiales, Bengen a utilisé un portefeuille composé à parts égales d'actions américaines et d'obligations américaines à moyen terme et a constaté que le taux de retrait maximal sans risque pour toute période de 30 ans entre 1926 et 1992 était de 4 %. Cela signifiait que toute personne ayant pris sa retraite entre janvier 1926 et janvier 1963 n'aurait pas épuisé ses économies au cours des trois décennies suivantes si elle n'avait retiré que 4 % de son portefeuille (et ajusté chaque année en fonction de l'inflation).

Par exemple, si vous disposiez d'un portefeuille de retraite d'un million de dollars et que l'inflation était de 3 % par an, vous retireriez 40 000 dollars la première année [1 million * 0,04], 41 200 dollars la deuxième année [40 000 * 1,03], 42 436 dollars la troisième année [41 200 dollars * 1,03], et ainsi de suite.

La règle des 4 % facilitait la planification de la retraite car, si vous connaissiez le montant de votre épargne-retraite, vous pouviez le multiplier par 4 % (0,04) pour déterminer vos dépenses initiales à la retraite (avant les ajustements futurs liés à l'inflation) :

Dépenses initiales à la retraite = Épargne-retraite * 0,04

Sinon, si vous connaissiez le montant que vous souhaitiez dépenser à la retraite au cours de la première année, vous pouviez diviser ce chiffre par 0,04 (ou, plus simplement, le multiplier par 25) pour obtenir le montant que vous deviez épargner pour votre retraite :

Épargne retraite nécessaire = Dépenses initiales à la retraite * 25

Et voilà. Un problème complexe résolu grâce à une simple multiplication.

Maintenant que nous savons comment fonctionne la règle des 4 %, voyons pourquoi je pense que la règle des 5 % va la remplacer.

Comment la règle des 4 % est devenue la règle des 5 %

Lorsque Bengen a réexaminé ses recherches, il s'est rendu compte qu'elles avaient besoin d'être actualisées. Non seulement nous disposions de 30 années supplémentaires de données sur les marchés (depuis le milieu des années 1990), mais nous avions également de meilleures données sur d'autres classes d'actifs. Cela signifiait que Bengen pouvait aller au-delà du simple portefeuille 50/50 composé d'actions américaines et d'obligations américaines à moyen terme de ses recherches précédentes. Et c'est exactement ce qu'il a fait. Comme l'explique Bengen :

La première classe d'actifs que j'ai ajoutée aux deux initiales était celle des actions de petites entreprises américaines... L'ajout des actions de petites entreprises a fait passer la « règle des 4 % » à la « règle des 4,5 % ».

Une classe d'actifs supplémentaire a permis d'améliorer considérablement le taux de retrait sûr.

Mais Bengen ne s'est pas arrêté là. Il a ensuite ajouté quatre autres classes d'actifs : les actions américaines à microcapitalisation, les actions américaines à moyenne capitalisation, les actions internationales et les bons du Trésor américain. Cela a permis d'augmenter le taux de retrait sécurisé à 4,7 % ! Bengen admet qu'il aurait pu aller plus loin en ajoutant des fonds de placement immobilier (REIT), des cryptomonnaies et d'autres classes d'actifs, mais il a décidé de ne pas le faire en raison de la baisse des rendements des quatre ajouts récents.

L'autre changement apporté par Bengen a été de modifier légèrement la répartition des actifs. Au lieu d'avoir un portefeuille 50/50 composé uniquement d'actions et d'obligations, il l'a transformé en un portefeuille 55/40/5 composé d'actions, d'obligations et de liquidités. En augmentant la part des actions à 55 %, en réduisant la part des obligations à 40 % et en ajoutant 5 % de liquidités (bons du Trésor), Bengen a obtenu de meilleurs résultats.

Pourquoi les résultats se sont-ils améliorés ? Grâce à la diversification. En ajoutant davantage de classes d'actifs qui n'étaient pas parfaitement corrélées entre elles, notre retraité hypothétique pouvait dépenser davantage au fil du temps sans se retrouver à court d'argent.

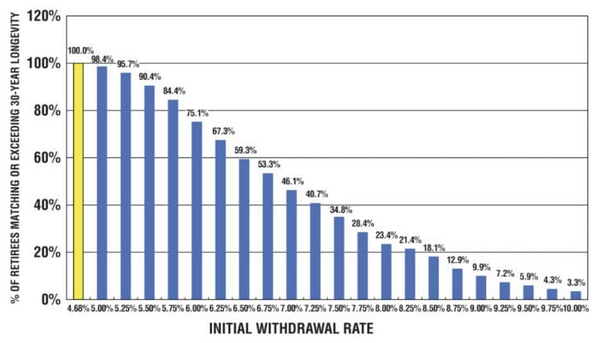

Vous pouvez voir un résumé de ces résultats (avec le portefeuille amélioré de Bengen) dans le graphique ci-dessous. Le graphique montre le pourcentage de retraités qui n'ont pas épuisé leurs économies sur 30 ans en fonction du taux de retrait initial (compte tenu de la répartition révisée des actifs de Bengen). Comme vous pouvez le constater, aucun retraité n'a épuisé ses économies avec un taux de retrait de 4,68 % (que Bengen arrondit à 4,7 %) :

Le livre de Bengen vaut la peine d'être acheté ne serait-ce que pour ce graphique. Non seulement il résume un grand nombre de simulations historiques, mais il vous donne également une idée du risque que représente un retrait supérieur au taux de retrait sécuritaire de 4,68 %.

Par exemple, si vous utilisiez un taux de retrait de 5 %, vous ne seriez pas à court d'argent dans 98,4 % des périodes de 30 ans comprises entre 1926 et 2022. Et cela suppose que vous retiriez 5 % au départ et que vous ajustiez chaque année en fonction de l'inflation, comme un robot. Mais si vous modifiez légèrement vos habitudes de dépenses à la retraite, vous pouvez y arriver.

# Publicité Amazon

Les deux conditions pour que la règle des 5 % fonctionne

Bien que Bengen n'ait techniquement jamais défendu la règle des 5 % dans son livre (il ne défendait que la règle des 4,7 %), je vais le faire. Mon argument repose sur deux conditions :

Les données et l'analyse de Bengen sont exactes et raisonnables. Je pense qu'elles le sont compte tenu des données historiques et de l'évolution de la répartition décrites ci-dessus.

Vous êtes prêt à réduire vos dépenses en cas de krach boursier. Par exemple, vous pourriez reporter vos vacances en cas de baisse de plus de 20 % ou réduire vos dépenses en cas d'inflation galopante. Comme le montre ce tableau, même si seulement 20 % de vos dépenses sont discrétionnaires, vous pouvez augmenter votre taux de retrait de 4,0 % à 4,5 %. Par conséquent, avec un taux de retrait sûr de 4,7 %, vous pourriez facilement le porter à 5 % si 20 % de vos dépenses sont discrétionnaires.

C'est ainsi que la règle des 4 % devient la règle des 5 %.

Ce changement peut sembler minime, mais il a des implications considérables pour les retraités, qui peuvent ainsi épargner moins ou prendre leur retraite plus tôt. Au lieu d'épargner 25 fois vos dépenses initiales à la retraite (avec la règle des 4 %), vous n'avez besoin d'épargner que 20 fois vos dépenses initiales à la retraite avec la règle des 5 %. Une personne qui souhaite disposer de 100 000 dollars par an à la retraite n'a besoin d'épargner que 2 millions de dollars (au lieu des 2,5 millions requis par la règle des 4 %). Cela représente 500 000 dollars d'économies en moins !

Dans l'ensemble, les retraités ne dépensent pas assez pendant leur retraite. Ce sous-emploi a été documenté tant aux États-Unis qu'au Canada. C'est aussi la raison pour laquelle le livre Die with Zero est devenu si populaire. Parmi les retraités qui possèdent un portefeuille, le sous-emploi est assez courant.

C'est pourquoi je plaide en faveur de la règle des 5 % : de nombreux retraités peuvent se permettre de dépenser un peu plus. S'ils font preuve de souplesse dans leurs dépenses, ils n'ont pas à s'inquiéter non plus. Dans l'ensemble, la règle des 5 % permet aux retraités de profiter davantage de leur patrimoine tant qu'ils sont encore jeunes et en bonne santé pour en profiter. C'est le postulat du livre de Bengen et un message que davantage de retraités (et futurs retraités) devraient prendre à cœur.

Mais ne vous contentez pas de me croire sur parole. Faites le calcul vous-même pour voir si vous pouvez finalement vivre une retraite plus riche. Bon investissement et merci de votre lecture !

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot