Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 24-11-2023 17:21:26

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 378

Bêta à la baisse et bêta à la hausse (double bêta)

Le bêta à la baisse et le bêta à la hausse, collectivement appelés double bêta, sont des concepts financiers utilisés pour mesurer la volatilité d'un actif par rapport à un indice de référence, mais dans deux scénarios différents : mouvements de marché négatifs (à la baisse) ou positifs (à la hausse).

Cette bifurcation permet aux traders/investisseurs de comprendre comment un actif se comporte dans des conditions de marché différentes.

Elle offre une vision plus nuancée que le bêta traditionnel.

Principaux enseignements

Le bêta à la baisse mesure la sensibilité d'un portefeuille aux baisses du marché, tandis que le bêta à la hausse évalue sa réactivité aux gains du marché.

Les deux sont comparés à un indice de référence.

L'analyse du double bêta permet une compréhension plus nuancée du risque d'investissement en évaluant séparément la performance dans les phases de hausse et de baisse du marché.

Cette approche aide les investisseurs à identifier les actifs ou les portefeuilles présentant des profils de risque asymétriques.

Elle aide à construire des portefeuilles qui s'alignent sur des objectifs spécifiques de risque et de rendement.

L'exemple de Python ci-dessous permet de calculer la covariance des rendements d'un portefeuille avec les rendements de l'indice de référence.

Bêta à la baisse

Définition

Le bêta à la baisse mesure la sensibilité de l'actif aux rendements négatifs de l'indice de référence.

Il est calculé en se concentrant uniquement sur les périodes où l'indice de référence a des rendements négatifs.

Importance

Le bêta à la baisse est essentiel pour comprendre la performance de l'actif pendant les baisses de marché.

Un bêta à la baisse élevé indique que l'actif a tendance à se comporter moins bien que l'indice de référence lorsque les marchés sont en baisse.

Calcul

Le bêta à la baisse est calculé à l'aide d'une forme modifiée du calcul standard du bêta, où seuls les points de données où les rendements de l'indice de référence sont négatifs sont pris en compte.

Bêta à la hausse

Définition

Le bêta à la hausse évalue la manière dont un actif réagit aux rendements positifs de l'indice de référence.

Il se concentre sur les périodes où l'indice de référence connaît une croissance positive.

Importance

Le bêta à la hausse est important pour évaluer la performance d'un actif pendant les périodes de hausse du marché.

Un bêta à la hausse élevé indique que l'actif surpasse généralement l'indice de référence lors des reprises du marché.

Calcul

Comme pour le bêta à la baisse, le bêta à la hausse est calculé en tenant compte uniquement des cas où les rendements de l'indice de référence sont positifs.

Modèle double bêta

Concept

Le modèle à double bêta décompose le bêta traditionnel en deux mesures distinctes, ce qui permet d'obtenir une vision plus détaillée du risque systématique d'un actif.

Application

Les investisseurs utilisent ce modèle pour mieux comprendre le profil risque-rendement d'un actif dans différentes conditions de marché.

Il les aide à construire un portefeuille qui correspond à leur tolérance au risque et à leurs perspectives de marché.

Avantages

Profil de risque détaillé

En séparant le bêta en composantes de baisse et de hausse, les investisseurs comprennent mieux comment un actif peut se comporter dans différents scénarios de marché.

Amélioration des décisions d'investissement

En connaissant le double bêta des actifs, les investisseurs peuvent choisir des titres qui correspondent à leurs attentes du marché et à leur appétit pour le risque.

Amélioration de la gestion de portefeuille

Les gestionnaires de portefeuille peuvent utiliser les bêtas à la baisse et à la hausse pour améliorer l'allocation d'actifs, notamment en adaptant les portefeuilles pour qu'ils soient plus défensifs ou plus agressifs.

Limites

Complexité

Le calcul et l'interprétation des bêtas à la baisse et à la hausse sont plus complexes que les bêtas traditionnels.

Ils nécessitent des outils d'analyse plus sophistiqués.

Sensibilité des données

La précision des calculs de bêta à la baisse et à la hausse dépend fortement de la qualité et de la période des données historiques utilisées, ce qui peut conduire à des interprétations différentes.

Conditions de marché

Ces mesures sont basées sur les conditions historiques du marché et peuvent ne pas prédire avec précision le comportement futur des actifs, en particulier dans des environnements de marché en évolution rapide ou sans précédent.

Bêta à la baisse et bêta à la hausse (double bêta) - Exemple en Python

Le calcul du bêta à la baisse et du bêta à la hausse (Dual-Beta) consiste à calculer la covariance des rendements d'un portefeuille avec les rendements de l'indice de référence, séparément pour les périodes où les rendements de l'indice de référence sont inférieurs et supérieurs à sa moyenne.

Voici un exemple en Python qui montre comment vous pouvez y réfléchir.

Tout d'abord, assurez-vous que vous disposez des bibliothèques nécessaires :

pip install pandas numpyVous pouvez écrire le script Python comme suit :

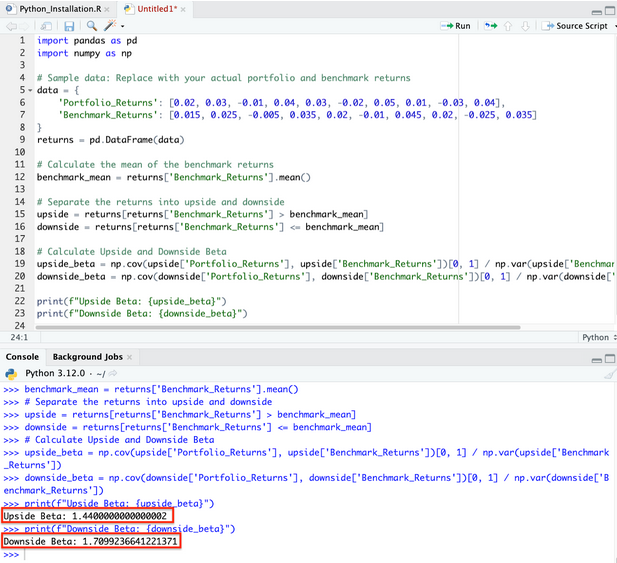

import pandas as pd

import numpy as np

# This just sample data - Replace with your actual portfolio and benchmark returns

data = {

'Portfolio_Returns': [0.02, 0.03, -0.01, 0.04, 0.03, -0.02, 0.05, 0.01, -0.03, 0.04],

'Benchmark_Returns': [0.015, 0.025, -0.005, 0.035, 0.02, -0.01, 0.045, 0.02, -0.025, 0.035]

}

returns = pd.DataFrame(data)

# Here we calculate the mean of the benchmark returns

benchmark_mean = returns['Benchmark_Returns'].mean()

# Then you can separate the returns into upside and downside

upside = returns[returns['Benchmark_Returns'] > benchmark_mean]

downside = returns[returns['Benchmark_Returns'] <= benchmark_mean]

# Now Calculate Upside and Downside Beta

upside_beta = np.cov(upside['Portfolio_Returns'], upside['Benchmark_Returns'])[0, 1] / np.var(upside['Benchmark_Returns'])

downside_beta = np.cov(downside['Portfolio_Returns'], downside['Benchmark_Returns'])[0, 1] / np.var(downside['Benchmark_Returns'])

print(f"Upside Beta: {upside_beta}")

print(f"Downside Beta: {downside_beta}")Ce script calcule le Beta à la baisse et à la hausse d'un portefeuille par rapport à un benchmark.

Vous obtiendrez les réponses dans votre IDE préféré :

Considérations

Ces mesures sont plus informatives lorsque vous disposez d'un ensemble de données plus important.

Les petits ensembles de données peuvent ne pas représenter avec précision le comportement du portefeuille dans différentes conditions de marché.

Conclusion

Le bêta à la baisse et le bêta à la hausse offrent une perspective affinée sur la volatilité et le profil de risque d'un actif.

Ils sont particulièrement utiles pour les traders/investisseurs qui souhaitent différencier leurs stratégies en fonction des phases du marché.

Ils nécessitent une interprétation prudente et une compréhension de leur complexité et de leurs limites.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 2

- [Bot] Applebot,

- [Bot] ClaudeBot