Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 21-01-2022 17:16:00

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 412

Les 5 composantes des taux d'intérêt

Un taux d'intérêt est un pourcentage du montant principal de l'argent qu'un débiteur (celui qui a emprunté) doit à un prêteur/créancier (celui qui a distribué la somme par le biais d'un prêt ou d'un déboursement de crédit similaire).

Il existe cinq composantes principales de la détermination du taux d'intérêt, et chacune d'entre elles affecte le taux d'intérêt d'une manière particulière. Certains ne s'appliquent pas nécessairement à tous les types de dettes financières contractuelles.

Les trois premiers sont plus centraux à l'idée d'un prêt, tandis que les deux derniers sont plus applicables à un titre de créance ou à un actif de crédit, comme une obligation.

1. Taux sans risque réel

Le taux sans risque suppose qu'il n'y a aucun risque ou incertitude dans la distribution d'un prêt. Au contraire, le taux est exclusivement basé sur l'avantage pour l'emprunteur de dépenser maintenant et de payer plus tard.

Cela s'oppose à l'intérêt du prêteur de fournir une somme d'argent complète pour la récupérer plus tard en versements réguliers.

Pour que le prêteur accepte cette transaction, il faut un taux d'intérêt qui oblige l'emprunteur à rembourser plus que ce qu'il a initialement emprunté.

Ce taux tombera naturellement à un certain prix auquel le prêteur estime que la transaction serait une décision financière rentable.

2. L'inflation attendue

L'inflation est une réalité pour toute économie saine (mais idéalement dans une moindre mesure).

Elle incite les gens à dépenser leur argent pour maintenir la consommation à un niveau élevé (une partie essentielle du PIB d'une nation), plutôt que de thésauriser leur argent en croyant qu'il aura plus de valeur plus tard, comme ce serait le cas dans un environnement déflationniste.

Les banquiers centraux veulent toujours éviter la déflation, c'est pourquoi ils visent un taux d'inflation d'au moins zéro. Il est utile de produire un taux aussi élevé que possible.

Lorsque votre grand-mère se lamente sur le fait que le prix de l'essence n'était que de 25 cents le gallon lorsqu'elle était jeune fille, il y a de fortes chances que le prix de l'essence ne soit pas si éloigné de ce que représentent ces 25 cents en monnaie actuelle.

Les prix sont censés augmenter au fil du temps sur un marché en fonction du taux d'inflation. Par conséquent, le pouvoir d'achat de la monnaie devrait diminuer au cours de la période de remboursement du prêt.

Le prêteur inclura donc cette composante dans le taux d'intérêt afin de compenser la probabilité que cette somme d'argent ait moins de valeur à l'avenir. On parle souvent du taux d'intérêt nominal, qui est la somme du taux réel et du taux d'inflation.

Les prêteurs souhaitent naturellement un rendement réel de leur argent.

3. Prime de risque de défaillance

Chaque fois qu'un prêt est accordé à un emprunteur, il y a toujours un risque que les paiements ne soient pas effectués à temps ou qu'il ne soit pas remboursé en totalité. Les prêteurs compensent ce risque en ajoutant une prime de risque de défaillance au taux d'intérêt.

C'est là que le concept de score de crédit entre en jeu.

Ils permettent de déterminer la solvabilité d'une personne afin d'évaluer le risque de lui prêter de l'argent. Les emprunteurs dont la solvabilité est faible (déterminée par une certaine forme de mesure de notation) verront des primes de risque de défaut élevées intégrées au taux d'intérêt final.

Les emprunteurs dont la solvabilité est élevée, en revanche, auront des primes de risque de défaillance faibles.

4. Prime de liquidité

La liquidité est une mesure de la facilité avec laquelle quelque chose peut être converti en espèces. Un titre tel que les obligations du Trésor américain à court terme peut être facilement converti en liquidités.

Comme le risque inhérent à ce type de titre financier est minime, le taux d'intérêt correspondant qui lui est attaché (combien l'investisseur va gagner) est faible.

Les actifs facilement convertibles en espèces (c'est-à-dire les actifs liquides) sont considérés comme plus précieux. Pour surmonter cet écart sur le marché des titres, des taux d'intérêt plus élevés sont associés aux titres moins liquides.

D'autres types d'obligations avec des échéances plus longues et moins de liquidité (par exemple, des obligations vendues par une municipalité relativement petite pour financer la construction d'un projet public) auront un taux d'intérêt plus élevé attaché au montant principal investi pour compenser l'investisseur pour le niveau plus élevé de risque inhérent impliqué.

Si l'intérêt offert est trop faible pour un actif à haut risque, les investisseurs seront peu enclins à acheter le titre.

Le taux d'intérêt, comme les autres composantes, est donc naturellement un produit des forces de l'offre et de la demande.

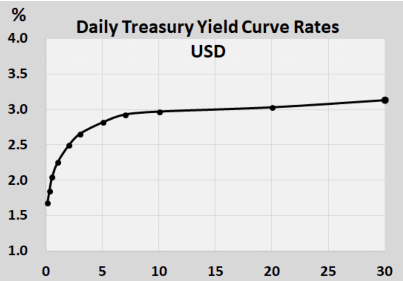

Le graphique suivant montre un exemple de la forme générale parabolique à ouverture latérale de la courbe de rendement :

5. Prime à l'échéance

Comme nous l'avons vu brièvement dans la section précédente, la prime d'échéance implique que les taux d'intérêt auront tendance à augmenter au fur et à mesure qu'un titre financier arrivera à échéance.

L'investisseur est ainsi dédommagé pour l'achat d'un titre pour lequel il doit attendre plus longtemps avant de recevoir le paiement intégral. La prime d'échéance est présente dans tout le secteur financier.

En ce qui concerne les taux d'intérêt hypothécaires à un moment donné, un organisme de crédit proposera un prêt sur 15 ans à un taux d'intérêt inférieur à celui d'un prêt sur 30 ans.

Graphiquement, la prime de maturité est similaire à la prime de liquidité. Par exemple, une obligation d'une durée de 5 ans aura un taux d'intérêt plus faible qu'une obligation d'une durée de 30 ans.

Mais le rendement ne sera pas six fois plus faible qu'il ne le serait si les taux d'intérêt étaient grossièrement fonction du rapport entre les dates d'échéance.

Un emprunt à 5 ans a normalement un taux d'intérêt qui se situe autour de la moitié de celui d'un emprunt à 30 ans. La fonction n'est donc pas linéaire.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot