Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 23-05-2021 15:59:51

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 471

Bitcoin et crypto-monnaies vs. obligations

Le bitcoin et les crypto-monnaies peuvent-ils remplacer les obligations ?

Le bitcoin et les crypto-monnaies ont connu une forte appréciation des prix et des considérations comme une réserve de valeur alternative. De l'autre côté du spectre, les obligations voient leur prix baisser et sont associées à des rendements fixes très faibles.

Les obligations - en particulier les obligations à taux nominal - ont beaucoup à perdre.

Leur rendement est fixe. Et il est à un niveau très bas qui ne peut pas descendre bien en dessous de zéro. Nous le savons parce que les banques centrales vont toujours essayer d'obtenir un taux d'inflation positif.

Si le taux d'inflation est au moins égal à zéro et que le rendement des obligations est inférieur à cette valeur, les taux réels sont négatifs. Donc si vous les achetez à des fins d'investissement, votre pouvoir d'achat s'érode. Or, l'objectif du trading ou de l'investissement est au moins de maintenir - et de préférence d'augmenter - votre pouvoir d'achat au fil du temps.

Dans ces conditions, l'inflation a érodé tout le rendement de nombreuses obligations souveraines et de nombreuses obligations d'entreprises dans les pays développés.

Cela favorise les alternatives telles que :

Les obligations indexées sur l'inflation (OII)

L'or et les autres métaux précieux (argent, palladium, etc.).

Les produits de base (industriels, agricoles/soft)

Autres pays où les taux d'intérêt des liquidités et des obligations nominales sont plus normaux.

Les actions qui peuvent remplacer les obligations (par exemple, les biens de consommation de base).

Entreprises privées et/ou compétences personnelles

Pièces de collection

Les entreprises plus risquées où le rendement potentiel est plus élevé (start-ups, investissements providentiels, capital-risque).

Classes d'actifs alternatifs comme les crypto-monnaies et les instruments DeFi.

Ensuite, il y a les autres problèmes associés aux obligations - le gouvernement imprime beaucoup d'argent. Les obligations sont une promesse de livraison d'argent dans le temps. Lorsque le gouvernement imprime de l'argent à un rythme plus rapide que les résultats de la croissance réelle, alors l'argent est déprécié.

Cela signifie donc que les obligations sont peu attrayantes pour un investisseur national - principalement préoccupé par le rendement réel - et peu attrayantes pour un investisseur international qui est principalement préoccupé par la monnaie.

Les États-Unis ont mis en place de nombreuses mesures de relance de plusieurs trillions de dollars durant l'ère Covid-19. Ces mesures de plusieurs milliards de dollars sont devenues pratiquement normales.

Le plan de relance budgétaire associé à la reprise de 2008 s'élevait à 750-800 milliards de dollars, ce qui était un montant considérable à l'époque (environ 5 % du PIB).

De nos jours, entre 1 000 et 3 000 milliards de dollars sont des dépenses énormes si l'on considère que le PIB des États-Unis ne dépasse guère les 20 000 milliards de dollars. Deux mille milliards de dépenses, c'est un peu moins de 10 % du PIB.

Le gouvernement a de grands plans et de grands projets. C'est un pari sur le fait que ces programmes s'autofinanceront. Les gouvernements n'ont pas une grande expérience des dépenses à retour sur investissement positif. Mais c'est aussi un pari de ne pas les réaliser, car les États-Unis ont besoin d'améliorations dans des domaines tels que les infrastructures pour améliorer l'efficacité et contribuer à stimuler la productivité à long terme.

Financer les déficits

Les déficits budgétaires doivent être financés. Et ces budgets sont assez faciles à financer pour les États-Unis et d'autres gouvernements solvables, car ils peuvent créer la monnaie nécessaire pour combler tout déficit de financement. Donc il sera payé en termes nominaux.

Ils vendent donc des obligations.

Et ils en vendent beaucoup, à l'image des déficits de la Seconde Guerre mondiale, qui représentaient 20 % ou plus du PIB. Cela devrait se normaliser à mesure que le secteur privé pourra prendre en charge une plus grande partie de l'économie. Mais les déficits seront structurellement plus élevés, d'autant plus que d'autres engagements arrivent de plus en plus à échéance (retraites, soins de santé, autres).

Ils peuvent essayer d'augmenter les impôts. Mais cela modifie les flux de capitaux et les incitations. Plus on pénalise le capital, plus on s'attaque aux effets sur la croissance, de sorte qu'on peut causer plus de mal que de bien jusqu'à un certain point.

La question est alors de savoir qui sont les acheteurs de ces obligations.

Il y a certaines entités qui doivent acheter les obligations pour satisfaire aux exigences réglementaires en matière de capital (par exemple, les banques commerciales). Et il y a certains acteurs qui ont leurs propres besoins et motivations et qui sont également intéressés par des titres à long terme.

Mais le montant total de la demande par rapport à l'émission n'est pas là en termes d'acheteurs du marché libre.

Ils ont un rendement négatif en termes réels et le policy mix donne un taux d'inflation structurellement plus élevé. Les acheteurs nationaux n'en veulent donc pas beaucoup.

De plus en plus, ces entités vont vouloir se tourner vers des alternatives sans dette et sans dollar (et sans euro, sans yen, etc., où tous ces problèmes insolubles existent). Il peut s'agir d'or, d'actifs durs, de bitcoins, d'autres actifs numériques, etc. Les parties du marché plus inhabituelles et bouillonnantes, comme les SPAC et les NFT, alimentent ce phénomène.

Et les acheteurs internationaux s'inquiètent de ce que les déficits gonflés et l'impression d'argent signifient pour la valeur du dollar.

Il y a donc un trou qui doit être comblé.

Cela signifie plus d'impression monétaire, car la Réserve fédérale va devoir acheter la dette du pays. Sinon, elle risque de ne pas acheter une grande partie de la dette, ce qui signifie une baisse des prix et une hausse des rendements pour établir un nouvel équilibre.

Mais des rendements plus élevés se répercutent sur l'économie. Il y a l'impact sur les prêts et la création de crédit. Il y a aussi les considérations relatives aux marchés financiers que les décideurs doivent prendre en compte.

Les actifs tels que les actions sont évalués comme la valeur actuelle des flux de trésorerie futurs. Le taux des obligations d'État se répercute sur l'évaluation des autres actifs. Et leurs évaluations ont un impact sur les revenus, la richesse, la solvabilité, etc.

Ainsi, la principale préoccupation que vous devez avoir concernant la possession d'obligations à taux nominal est que si vous laissiez les obligations au marché libre, il n'y aurait pas de demande. Il faudrait que les rendements augmentent pour que le marché se libère.

Les banques centrales doivent maintenir des taux d'intérêt mal évalués afin de conserver l'écart positif entre les taux d'intérêt nominaux et les taux de croissance nominaux pour maintenir le service de la dette et maintenir tous les facteurs susmentionnés - revenus, richesse et solvabilité - à des niveaux suffisants.

Et maintenir ces rendements obligataires à un niveau bas est inflationniste, toutes choses égales par ailleurs.

Si elle n'est pas inflationniste en termes de biens et de services, elle le sera en termes de prix des actifs, simplement parce que c'est le principal canal par lequel elle passe - c'est-à-dire que les gouvernements achètent des actifs financiers et réduisent les rendements, ce qui augmente la valeur des actifs par l'effet de la valeur actuelle.

Mais dans le même temps, la réduction des rendements fait grimper leurs prix et fait que leurs rendements semblent bons en rétrospective, mais plus faibles en prospective.

Lorsque plusieurs actifs font l'objet de surenchères par rapport aux rendements des liquidités et des obligations, la liquidité commence à se répandre ailleurs.

Il y a aussi le risque matériel de bulles d'actifs. Les "technologies émergentes" ont été la principale bulle depuis la reprise de Covid-19.

La nature à long terme de leurs flux de trésorerie les rend particulièrement dépendants de la faiblesse des taux d'intérêt. Cela signifie qu'elles n'ont pas une tonne de bénéfices actuels (ou qu'elles peuvent perdre de l'argent), mais que les investisseurs paient pour la perspective de bénéfices futurs. Tesla est un bon exemple de ce phénomène, mais il touche de nombreuses entreprises.

Certains l'appellent la "bulle du tout", simplement parce que les liquidités qui affluent sont sans précédent. Si les taux d'intérêt sont supprimés par la monétisation de la dette et la dévaluation des monnaies, il est naturel que les prix soient élevés pour pratiquement tout ce à quoi s'applique un taux d'intérêt.

Le graphique ci-dessous compare la richesse américaine en tant que proportion du PIB nominal.

Lorsque les taux augmentent, les obligations et autres instruments de rendement commencent à concurrencer les titres plus risqués et de longue durée pour les investissements.

Toutes les dépenses du gouvernement et toutes les dépenses qui découleront de la baisse des taux d'épargne sont potentiellement très inflationnistes.

L'énorme surendettement est toujours une énorme force déflationniste, donc il y a des forces concurrentes et ce qui se passe avec l'inflation n'est pas clair.

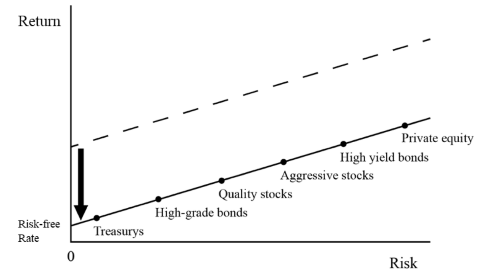

Mais si vous possédez des obligations à des niveaux très bas - entre moins 1 % et plus 2 % d'intérêt, selon l'endroit où vous allez dans le monde développé - il y a un risque.

Vous n'avez pas beaucoup d'avantages, mais vous avez beaucoup d'inconvénients si l'inflation reprend et/ou si les taux d'intérêt réels augmentent.

Et les rendements obligataires soutiennent le marché boursier. Donc, si vous avez un ralentissement du marché obligataire (rendements plus élevés), vous enlevez les goupilles qui soutiennent les niveaux élevés du marché des actions.

Certaines parties du marché boursier s'en sortiraient mieux que d'autres dans ce scénario - par exemple, les biens de consommation de base - mais les secteurs les plus endettés et les valeurs technologiques émergentes qui dépendent des taux super bas pour leurs valorisations pourraient particulièrement souffrir.

Le NASDAQ s'en tirera moins bien que le S&P 500 en cas de liquidation des obligations et de hausse des taux d'intérêt, en raison de la plus grande proportion de valeurs technologiques, c'est-à-dire des bénéfices actuels plus faibles et des bénéfices futurs actualisés plus élevés.

Le marché obligataire est donc un véritable problème pour le marché et le restera pendant longtemps.

Soit :

a) Les rendements augmentent et il y a des périodes où les obligations et les actions chutent ensemble.

b) Le gouvernement intervient pour racheter l'excédent d'obligations. Il peut s'agir d'une situation de contrôle implicite ou explicite de la courbe des taux. Cette situation est négative pour la monnaie, car elle implique la création de monnaie pour couvrir la dette afin de la monétiser efficacement.

Risques généraux

Les plus grands risques sont ceux dont vous n'avez pas conscience ou que vous ne pouvez pas voir. Si vous pouvez voir un risque, les autres le peuvent probablement aussi, et vous serez probablement motivé pour faire quelque chose à ce sujet.

Et il sera probablement, mais pas toujours, intégré dans le prix.

C'est ce que vous ne savez pas et que vous avez beaucoup de mal à anticiper qui pose généralement problème.

Par exemple, il existe différentes sources de bulles, chacune étant liée à la manière dont le pouvoir d'achat est véhiculé (argent et crédit).

La première est une question de dette. Un grand nombre de crédits sont créés et sont investis dans des actifs. Le flux de trésorerie n'est pas suffisant pour assurer le service des dettes et la valeur des actifs doit finalement baisser, ce qui a un impact sur la valeur nette, la solvabilité, puis les revenus.

Il y a aussi la bulle monétaire. Lorsque les taux d'intérêt sont nuls et que la création monétaire est importante, il y a beaucoup d'argent qui circule.

Lorsqu'il y a beaucoup d'argent et qu'il n'est pas resserré par des taux d'intérêt plus élevés et que les taux de productivité ne sont pas suffisants pour soutenir ce niveau d'argent dans le système, il perd de sa valeur. Tout se résume à la productivité. C'est ce qui donne sa valeur à l'argent, car l'argent est un indicateur de la valeur de l'activité économique.

L'un des grands risques pour la plupart des traders et des investisseurs est de s'appuyer sur le passé pour prévoir l'avenir alors que nous sommes vraiment dans un nouveau type d'environnement.

Il est rare de voir des taux à la limite inférieure du zéro et c'est la chose la plus importante à comprendre. Il ne s'agit pas seulement de taux au comptant de zéro pour cent, mais aussi de rendements obligataires négatifs, nuls ou proches de zéro.

Lorsque les baisses de taux ne peuvent pas compenser les baisses des marchés et de l'économie, et que l'absence de hausse supplémentaire des taux n'offre pas la diversification qu'elle offrait auparavant, cela représente un risque important pour les traders et les investisseurs qui sont fortement concentrés sur les actions ou les portefeuilles de type 60/40 actions/obligations.

Compte tenu des performances des actions américaines depuis la crise financière ou même depuis le début de l'ordre mondial américain en 1945, si l'on veut remonter aussi loin, il est courant d'extrapoler.

Il est facile pour quelqu'un de dire qu'il suffit de détenir un fonds indiciel S&P 500 ou NASDAQ et tout ira bien, sans avoir besoin de faire quoi que ce soit d'extraordinaire.

C'est simplement parce que cela a fonctionné pendant si longtemps que les raisons pour lesquelles cela a fonctionné pendant si longtemps ne sont pas examinées pour voir si elles sont toujours logiquement applicables.

Le trading et l'investissement ne sont pas un système fermé comme les échecs où vous savez que ce qui a fonctionné dans le passé fonctionnera dans le futur. Il n'y a pas grand-chose dont vous puissiez être sûr en dehors des points suivants :

a) les actifs financiers vont surperformer les liquidités au fil du temps, et

b) des actifs différents se comporteront bien dans des environnements différents.

Si vous étiez un Américain de 60 ans en 1933, votre vie d'adulte avait été caractérisée par diverses "paniques", récessions, une grande guerre mondiale et des effondrements de la dette (par exemple, 1893, 1901, 1907, 1913, la Première Guerre mondiale, 1920 et 1929-1933) et vous avez peut-être pensé que les actions étaient extrêmement volatiles et ne valaient tout simplement pas le risque.

Après tout, vous veniez de les voir perdre près de 90 % de leur valeur au cours des dernières années et de multiples épisodes qui étaient encore dans votre mémoire en raison de vos expériences de vie.

Cependant, c'est à ce moment-là qu'elles sont devenues essentiellement l'opportunité d'achat du siècle, simplement parce qu'elles étaient devenues très bon marché. 2009 était un autre exemple. 2020 était une autre opportunité d'achat d'une décennie.

Il a peut-être été très douloureux d'acheter à ces points bas, compte tenu de la volatilité du marché et des fortes baisses récentes, mais ces fortes baisses ont permis d'étendre les primes de risque et d'augmenter les rendements attendus à terme.

Aujourd'hui, bon nombre de traders et d'investisseurs n'ont vu que des crypto-monnaies monter de façon extrême et, dans une moindre mesure, certains types d'actions se comporter de la même manière. Cela a un impact sur leur appétit pour le risque. Lorsque vous n'avez vu que des gains importants, vous avez tendance à être moins prudent.

Ce sont les facteurs de cause à effet qui sont les plus importants.

Cependant, compte tenu de la manière dont une grande partie de l'activité du marché est automatisée par l'IA et les systèmes d'apprentissage automatique, une grande partie de cette activité est basée sur ce qui a fonctionné dans le passé plutôt que sur la compréhension profonde des causes et des effets. Ainsi, si des données passées sont utilisées dans ces modèles, elles affectent toujours l'action du marché et influencent donc les données futures.

Mais à un certain point, on peut considérer que l'approche standard consistant à tout miser sur les actions est potentiellement destructrice de richesse, compte tenu du niveau des taux d'intérêt et des faibles taux de productivité. Il est beaucoup plus difficile d'en tirer des rendements de qualité que lorsque les taux d'intérêt sont élevés et que les taux de productivité sont élevés.

Lorsque les taux d'intérêt à court et à long terme n'ont plus de marge de manœuvre - comme cela a été le cas en 2020 - la tâche devient plus difficile, car une plus grande partie de l'élaboration des politiques est confiée aux politiciens.

Sont-ils prêts à aider ? Et, plus important encore, sont-ils capables d'aider ?

Les pays émergents peuvent rarement s'engager dans des dépenses déficitaires importantes. Ils n'ont pas de monnaie de réserve. Cela signifie qu'il y a peu de demande pour leur dette. Ainsi, toute dépense déficitaire importante peut créer un problème de balance des paiements et alimenter directement l'inflation.

Parfois, lorsque l'écart n'est jamais comblé, on peut assister à une hyperinflation, où pratiquement tout est une réserve de valeur en dehors de la monnaie nationale.

En raison de cette dynamique de monnaie de réserve, les États-Unis ont imprimé beaucoup de monnaie pendant la pandémie de Covid-19 - et leur population s'attendait à ce que leurs décideurs politiques viennent à la rescousse de manière massive.

De l'autre côté du spectre, des pays comme le Mexique et le Brésil ont très peu imprimé parce qu'ils étaient fortement limités par l'absence de demande matérielle pour leur monnaie et leur dette. Ils ont donc dû en assumer le poids par le biais de leurs revenus ou en essayant de contrôler le virus d'une autre manière.

Toute cette impression monétaire a également affaibli les États-Unis, mais pas nécessairement à court terme.

Et l'impression monétaire peut encore maintenir les rendements nominaux des actions à un niveau élevé. Mais vos rendements ne sont pas seulement des rendements d'actions. Ce sont les rendements des actions plus la monnaie. L'argent vous rapporte moins au fil du temps à cause de l'inflation.

Ainsi, même si vos rendements nominaux sont bons, cela signifie-t-il que vos rendements réels (corrigés de l'inflation) le sont aussi ? Vos investissements vous rapportent-ils suffisamment d'achats supplémentaires ?

Les actions - du moins certaines formes d'actions - peuvent être de bonnes réserves de richesse. Par exemple, si elles ne dépendent pas des réductions de taux d'intérêt pour maintenir leur valeur et que ce qu'elles vendent sera toujours demandé, elles peuvent être considérées comme une réserve de valeur de qualité. On peut dire la même chose des entreprises qui contribuent à créer les grands progrès de la productivité.

Mais dans cet environnement, détenir uniquement des actions peut constituer un portefeuille très risqué par rapport à la détention de diverses autres réserves de valeur qui peuvent aider à traverser tous les environnements sans subir des baisses intolérables.

Tout type de concentration est risqué, car il connaît des hauts et des bas importants en fonction de l'environnement dans lequel il se trouve. Ce risque est considérablement atténué si les divers actifs qui se comportent bien dans différents environnements économiques sont bien dimensionnés et mélangés.

Il n'est pas nécessaire de tout miser sur une certaine classe d'actifs lorsque vous pouvez diversifier entre différentes classes d'actifs et bien les mélanger pour produire un portefeuille plus optimisé qui peut vous donner le même rendement pour un risque moindre, un rendement plus élevé pour le même risque, ou une combinaison des deux.

Lorsqu'un portefeuille a un biais environnemental, la distribution attendue de vos résultats est beaucoup plus large.

Avoir une allocation de portefeuille équilibrée est une forme de gestion du risque et vous pouvez le faire d'une manière qui ne limitera pas vos rendements à long terme. Il s'agit de l'erreur la plus courante généralement associée à la diversification.

La classe d'actifs préférée de tout le monde - qu'il s'agisse d'actions, d'obligations, d'or, de matières premières et, maintenant, de crypto-monnaies, de bitcoins, etc. - va diminuer de 50 à 80 % ou plus au cours de sa vie.

La diversification au sein des classes d'actifs et entre différentes classes d'actifs, ainsi qu'un bon équilibre entre elles, peuvent contribuer à réduire considérablement les drawdowns

Généralement, lorsqu'une classe d'actifs enregistre des gains importants - actions, crypto-monnaies, et même obligations standard ennuyeuses parce qu'elles ont si bien fonctionné - la tendance susmentionnée veut que les prix reflètent une extrapolation du passé. On s'attend à ce que les rendements élevés se poursuivent même lorsque le contraire est plus susceptible d'être vrai.

Cela peut semer les graines de la prochaine récession en raison de l'effet de levier qui tend à se développer dans le système en même temps.

Et il y a toujours un risque idiosyncratique à prendre en compte si vous choisissez de rester concentré.

Par exemple, Long-Term Capital Management en 1998 et Archegos Capital Management en 2021 sont des exemples de fonds avec des expositions notionnelles importantes qui ont provoqué de fortes secousses sur les marchés.

Les courtiers de premier ordre, qui sont généralement des banques d'investissement fournissant des produits à effet de levier aux gestionnaires d'investissements institutionnels, ont également subi de lourdes pertes liées à ces explosions.

Le marché a fini par bouger non pas en raison d'éléments fondamentaux, mais en raison des problèmes de liquidité associés à un gestionnaire particulier et de la vente forcée ou de la couverture qui en a découlé.

Il est important que les traders et les investisseurs réfléchissent à leurs expositions, aux risques qu'ils courent, à ceux qui sont intolérables, qu'ils sachent ce qu'il est impossible de savoir, et qu'ils fassent de leur mieux pour s'en débarrasser ou être aussi immunisés que possible.

En tant que trader, vous allez traverser des périodes où vous aurez des pertes que vous n'aviez pas prévues. Pourtant, lorsque vous revenez en arrière et que vous examinez ces drawdowns, se situaient-ils dans la fourchette des attentes ?

Vous devez connaître le risque global que vous prenez (volatilité, concentration) et mesurer ce qui est probable grâce à des backtests et autres tests de résistance.

Il est toujours important d'être conscient de ce que vous ne savez pas et ne pouvez pas savoir.

Si vos drawdowns dépassent vos attentes, il est probable que des informations vous manquent ou qu'un défaut de processus vous empêche de vous améliorer.

Bitcoin et crypto-monnaies contre obligations

La réponse ultime est que cela peut être les deux. Rien ne doit être une réponse 0 ou 1.

Si les obligations à taux nominal sont risquées en raison de leurs très faibles rendements nominaux et réels sur les marchés développés (c'est-à-dire les États-Unis, l'Union européenne et le Japon) - bien que cela soit moins vrai sur des marchés comme l'Asie du Sud-Est - elles peuvent néanmoins avoir une certaine valeur dans un portefeuille.

Si toutes les forces déflationnistes du monde l'emportent, il sera utile de détenir des obligations à taux nominal.

Quant aux actifs de plus longue durée, aux réserves de richesse, aux actifs de type contre-monnaie, les crypto-monnaies peuvent en constituer une petite partie. Mais il faut aussi être prudent car elles sont très volatiles. Même 1 à 2 % d'un portefeuille peut représenter un risque considérable.

Si et quand les marchés des crypto-monnaies arriveront à maturité et qu'il y aura plus de liquidité, une image réglementaire plus claire et une base d'actifs plus diversifiée qui aide à réduire leur volatilité, les crypto-monnaies pourront faire davantage partie d'un portefeuille sans dominer ses rendements.

Mais il n'y a pas de réponse unique. Il doit s'agir d'une réponse diversifiée pour vous aider à surmonter toutes les difficultés que vous rencontrerez au fil du temps dans votre parcours de trading.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot