![]()

Turbo warrant : fonctionnement, effet de levier et fiscalité 2026

Mis à jour le 19 juin 2026 par Ludovic

Les turbos, aussi appelés certificats turbo ou turbos warrants, sont des produits de bourse à effet de levier très prisés des traders particuliers français. Cotés en continu sur Euronext Paris et émis par des banques, ils permettent de miser sur la hausse ou la baisse d'un actif sous-jacent avec une perte plafonnée au montant investi.

En 2026, leur popularité ne se dément pas, mais ces instruments complexes ne pardonnent pas l'improvisation.

Ce guide explique ce qu'est un turbo, comment il fonctionne, ses types, son prix, sa fiscalité 2026, ainsi que les meilleurs brokers pour les négocier.

Points clés à retenir

- Un turbo réplique de façon amplifiée les variations d'un sous-jacent (action, indice, devise, matière première) grâce à un fort effet de levier.

- Sa caractéristique centrale est la barrière désactivante (knock-out) : si elle est franchie, le produit est désactivé et la mise est perdue.

- La perte est limitée au capital investi : pas d'appel de marge, contrairement aux CFD.

- Les turbos se logent uniquement sur un compte-titres ordinaire (CTO), jamais sur un PEA.

- En 2026, les plus-values sont soumises au PFU de 31,4 % (12,8 % IR + 18,6 % prélèvements sociaux).

1. Qu'est-ce qu'un turbo (warrant) ?

Un turbo est un titre à effet de levier appartenant à la famille des produits dérivés à barrière. Comme les warrants, c'est une valeur mobilière identifiable par un code ISIN, émise par une banque qui en assure la liquidité et la cotation en continu. Sa valeur dérive directement du cours d'un actif sous-jacent : une action, un indice boursier, une paire de devises ou une matière première.

Concrètement, un turbo Call (Long) permet de jouer la hausse du sous-jacent, tandis qu'un turbo Put (Short) permet de jouer la baisse. Dans les deux cas, l'investisseur s'expose à une variation amplifiée du cours sans avoir à détenir l'actif lui-même.

Turbo ou warrant : quelle différence ?

Un warrant classique intègre une valeur temps et une forte sensibilité à la volatilité implicite, mais ne comporte pas de barrière désactivante. Le turbo, lui, n'a quasiment pas de valeur temps : son prix dépend surtout de l'écart entre le sous-jacent et son niveau de financement. En contrepartie, il est immédiatement désactivé si la barrière est touchée.

2. Comment fonctionne un turbo

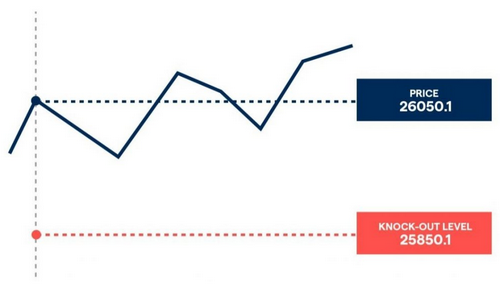

Le fonctionnement d'un turbo repose sur deux éléments clés : la barrière désactivante et l'effet de levier. À l'achat, le trader sélectionne un produit dont le niveau de knock-out est plus ou moins éloigné du cours actuel du sous-jacent.

La barrière désactivante (knock-out, strike ou prix d'exercice) est le mécanisme central. Comme le rappelle l'AMF, si le cours du sous-jacent atteint ou franchit cette barrière, le turbo est radié de la cotation et perd toute sa valeur : l'investissement initial est intégralement perdu. En revanche, le risque est strictement limité au montant investi, il n'y a jamais d'appel de marge.

On distingue deux sens de position selon l'anticipation du trader :

- Pour anticiper une hausse du sous-jacent.

- La barrière est placée sous le cours actuel.

- Désactivé si le cours chute jusqu'à la barrière.

- Pour anticiper une baisse du sous-jacent.

- La barrière est placée au-dessus du cours actuel.

- Désactivé si le cours monte jusqu'à la barrière.

3. Les types de turbos

Tous les turbos ne se ressemblent pas. Les émetteurs proposent plusieurs variantes, dont la durée de vie et la mécanique de barrière diffèrent. Voici les trois grandes familles que l'on retrouve sur le marché français.

4. Le prix d'un turbo et l'effet de levier

Le prix d'un turbo dépend essentiellement de l'écart entre le cours du sous-jacent et le niveau de financement (knock-out), ajusté à la parité. Plus cet écart est faible, plus le turbo est bon marché et plus l'effet de levier est puissant.

Cet effet de levier amplifie les variations dans les deux sens : un turbo peu cher, dont la barrière est très proche du cours, offre un levier élevé mais une probabilité de désactivation importante. C'est ce que les professionnels appellent la « distance à la barrière », à la fois mesure de réactivité et indicateur de risque.

Le coût total est payé intégralement à l'avance, ce qui fixe un plafond absolu à la perte. Sur les turbos détenus plus de 24 heures, un coût de financement est intégré par l'émetteur, qui ajuste progressivement le niveau de financement (et donc la barrière) au fil du temps. C'est pourquoi les turbos sont rarement conçus pour rester en portefeuille sur le long terme.

Exemple chiffré

Un investisseur veut jouer la hausse de l'action Amazon, cotée à 100 €. Il achète un turbo Call dont la barrière est fixée à 80 €. Le coût du turbo est d'environ 20 € (100 € − 80 €), soit sa perte maximale. Si l'action monte à 120 €, le turbo vaut désormais ~40 € (120 € − 80 €) : un gain de 100 % sur la mise de 20 €. À l'inverse, si Amazon recule jusqu'à 80 €, la barrière est touchée et les 20 € sont perdus.

5. Avantages et inconvénients

Comme tout instrument à effet de levier, le turbo présente des atouts marqués mais aussi des risques importants qu'il faut peser avant d'investir.

- Perte plafonnée au montant investi, sans appel de marge.

- Fort effet de levier pour une faible mise de départ.

- Peu de valeur temps et faible sensibilité à la volatilité, plus simple que les options.

- Cotation en continu sur Euronext, prix transparent connu chaque jour.

- Large choix de sous-jacents (actions, indices, devises, matières premières).

- Désactivation possible : perte totale et immédiate si la barrière est touchée.

- Produits complexes réservés aux investisseurs avertis.

- Le levier amplifie les pertes aussi vite que les gains.

- Coûts de financement qui érodent la position dans la durée.

- Spread et frais qui peuvent rendre les allers-retours coûteux.

6. Fiscalité des turbos en France (2026)

Les turbos, warrants et certificats ne sont pas éligibles au PEA. Ils se négocient exclusivement au sein d'un compte-titres ordinaire (CTO). Les plus-values réalisées suivent donc la fiscalité classique des valeurs mobilières.

Depuis le 1er janvier 2026, le prélèvement forfaitaire unique (PFU, ou « flat tax ») est passé de 30 % à 31,4 %, sous l'effet de la hausse des prélèvements sociaux. Ce taux s'applique par défaut aux plus-values de cession.

| Composante | Taux 2026 |

|---|---|

| Impôt sur le revenu (PFU) | 12,8 % |

| Prélèvements sociaux | 18,6 % |

| Flat tax totale (PFU) | 31,4 % |

Il reste possible d'opter pour le barème progressif de l'impôt sur le revenu (case 2OP de la déclaration), mais cette option est globale : elle s'applique à l'ensemble de vos revenus mobiliers et plus-values. Elle est généralement intéressante pour les contribuables faiblement imposés. Pensez également à imputer vos moins-values sur vos plus-values de même nature.

Bon à savoir

Sur un compte-titres, l'imposition se déclenche dès qu'une plus-value est réalisée (vente du turbo), même si l'argent n'est pas retiré vers votre compte bancaire. Conservez soigneusement vos prix de revient et justificatifs pour votre déclaration.

7. Stratégies de trading

Les turbos servent principalement deux objectifs : la spéculation directionnelle à court terme et la couverture (hedging) d'un portefeuille existant. Leur fort levier rend la couverture moins coûteuse que l'achat d'une option ordinaire.

Une stratégie de couverture consiste, par exemple, à acheter un turbo Put sur un indice afin de protéger un portefeuille d'actions contre une baisse de marché : le gain potentiel sur le turbo compense alors une partie des pertes sur les actions détenues.

Pour les positions purement spéculatives, la clé est la gestion du stop-loss et le choix de la distance à la barrière. Un turbo trop proche du knock-out offre un levier séduisant mais se désactive à la moindre mèche intraday. Beaucoup de traders privilégient une barrière raisonnablement éloignée pour laisser respirer la position tout en gardant un levier exploitable.

8. Comment débuter en 7 étapes

Vous savez désormais comment fonctionnent les turbos. Voici la marche à suivre pour passer votre premier ordre dans de bonnes conditions.

9. Brokers et émetteurs de turbos

Sur le marché français, Société Générale est le premier émetteur de produits de bourse, suivie de BNP Paribas, Goldman Sachs, Vontobel, UniCredit et HSBC. À noter que Citi a cessé la commercialisation de ses turbos, warrants et certificats depuis avril 2024, et que IG a mis fin à son Turbo24 le 19 mai 2025.

Côté plateformes, BoursoBank a démocratisé la négociation « Direct Émetteurs », qui permet de traiter directement avec l'émetteur sans passer par le carnet d'ordres Euronext. Parmi les brokers les plus utilisés pour trader des turbos en 2026 figurent Saxo Banque et Trade Republic, appréciés pour leur large catalogue et leurs frais compétitifs.

Avant d'ouvrir une position : en zone euro, la réglementation impose un test d'appropriation, un affichage clair des risques et la consultation du document d'informations clés (KID). L'AMF et l'ESMA rappellent que ces produits ne conviennent pas à tous les profils.

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

10. Conclusion

Les turbos peuvent être un complément intéressant à un portefeuille, à condition d'en maîtriser la mécanique. Leur principal atout, une perte plafonnée à la mise grâce au système de knock-out intégré, séduit les traders qui veulent un levier puissant sans risque d'appel de marge. En contrepartie, ce même mécanisme expose à une perte totale et immédiate si la barrière est touchée.

Réservés aux investisseurs avertis, les turbos exigent une surveillance constante, une gestion du risque rigoureuse et une bonne compréhension de la distance à la barrière. Avant de vous lancer, entraînez-vous sur un compte démo et n'engagez que des sommes que vous êtes prêt à perdre intégralement.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les turbos et certificats sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !