Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 01-01-2026 18:49:43

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Priez pour le bêta, pas pour l'alpha

Dans le secteur de l'investissement, il existe une croyance populaire selon laquelle l'alpha, ou la capacité à surpasser le marché, est ce que tout investisseur devrait rechercher. Cela est tout à fait logique. Toutes choses égales par ailleurs, plus l'alpha est élevé, mieux c'est.

Mais avoir de l'alpha ne signifie pas toujours obtenir de meilleurs résultats d'investissement. Pourquoi ? Parce que votre alpha est toujours relatif à la performance du marché. Et si le marché ne se porte pas bien, l'alpha ne vous sauvera pas nécessairement. Permettez-moi d'illustrer cela par un exemple.

Imaginez deux investisseurs : Alexandre et john. Alexandre est très compétent et surpasse toujours le marché de 5 % par an. john, en revanche, est un investisseur médiocre et sous-performe toujours le marché de 5 % par an. Si alexandre et john investissaient au même moment, alexandre surclasserait toujours john de 10 % par an.

Mais que se passerait-il si john commençait à investir à un moment différent de celui d'alexandre ? Existe-t-il un scénario dans lequel john pourrait réellement surpasser alexandre malgré les compétences supérieures de ce dernier ?

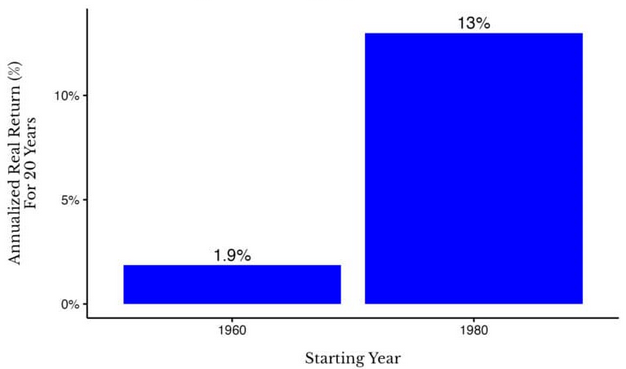

Oui ! En fait, si alexandre avait investi dans des actions américaines entre 1960 et 1980 et que john avait investi dans ces mêmes actions entre 1980 et 2000, c'est john qui aurait surpassé alexandre après 20 ans. Ceci est illustré dans le graphique ci-dessous qui montre le rendement annuel réel sur 20 ans des actions américaines de 1960 à 1980 par rapport au même rendement de 1980 à 2000 :

Dans ce cas, alexandre gagne 6,9 % par an [1,9 % + 5 %] entre 1960 et 1980, tandis que john gagne 8 % par an [13 % – 5 %] entre 1980 et 2000. john obtient de meilleurs résultats en termes de rendement total, corrigé de l'inflation, bien qu'il soit un moins bon investisseur.

Mais que se passerait-il si alexandre devait affronter un véritable concurrent ? Jusqu'à présent, nous avons supposé que le concurrent d'alexandre était john, quelqu'un qui sous-performe le marché de 5 % par an. Mais en réalité, le véritable concurrent d'alexandre serait un investisseur indiciel qui égalerait le rendement du marché chaque année.

Dans ce scénario, alexandre pourrait battre le marché de 10 % par an entre 1960 et 1980, mais il resterait moins performant qu'un investisseur indiciel entre 1980 et 2000 !

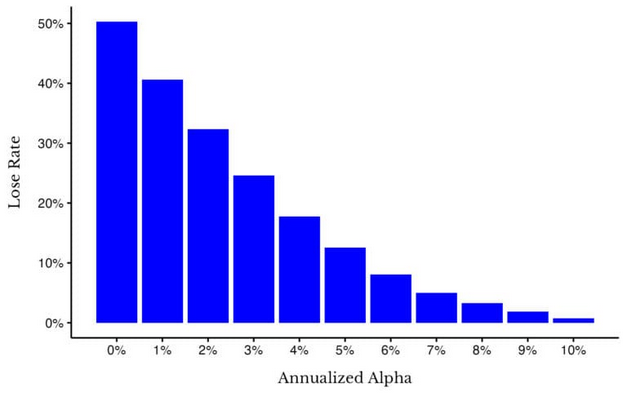

Je sais qu'il s'agit d'un exemple extrême (c'est-à-dire une valeur aberrante), mais vous seriez surpris de voir à quelle fréquence l'alpha conduit à une sous-performance par rapport à l'histoire. Le graphique ci-dessous montre à quelle fréquence quelqu'un aurait sous-performé un investisseur indiciel sur toutes les périodes de 20 ans entre 1871 et 2025 en fonction de son alpha :

Comme vous pouvez le constater, lorsque vous n'avez pas d'alpha (0 %), la probabilité que vous sous-performiez un indiciel est pratiquement égale à celle d'un pile ou face (~50 %). Cependant, à mesure que votre alpha augmente, vous sous-performez moins souvent, car vos rendements commencent à augmenter. Mais ils n'augmentent pas autant que vous le pensez. Par exemple, même avec un alpha annualisé de 3 % sur une période de 20 ans, il y a encore 25 % de chances que vous obteniez des résultats inférieurs à ceux d'un indice au cours d'une autre période de l'histoire du marché américain.

Bien sûr, certains pourraient affirmer que seule la performance relative compte, mais je ne suis pas d'accord. Après tout, préférez-vous obtenir le rendement du marché en période normale ou perdre moins d'argent que tout le monde (c'est-à-dire avoir un alpha positif) pendant la Grande Dépression ? Je choisirais le rendement de l'indice à chaque fois.

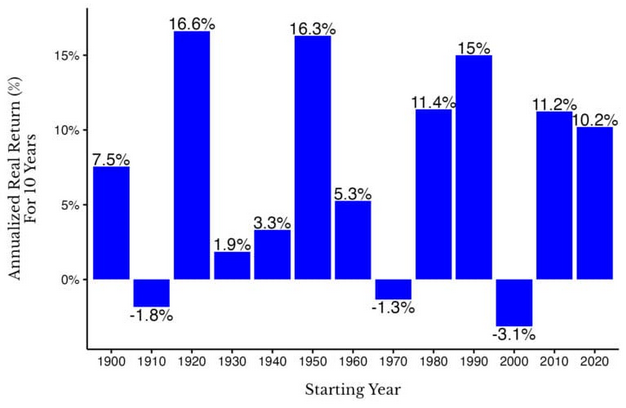

Après tout, ce rendement de l'indice aurait conduit à un résultat plutôt satisfaisant la plupart du temps. Comme vous pouvez le voir dans le graphique ci-dessous, le rendement annuel réel des actions américaines par décennie a varié, mais a été principalement positif [Remarque : la décennie 2020 ne montre que les rendements enregistrés jusqu'en 2025] :

Tout cela démontre que si les compétences en matière d'investissement sont importantes, la performance du marché l'est souvent davantage. En d'autres termes, priez pour le bêta, pas pour l'alpha.

Techniquement, β (« bêta ») est une mesure de la variation attendue du rendement d'un actif par rapport au marché. Ainsi, si une action a un bêta de 2, lorsque le marché augmente de 1 %, on s'attend à ce que l'action augmente de 2 % (et vice versa). Mais, pour simplifier, je désigne le rendement du marché par le terme « bêta » (c'est-à-dire un bêta de 1).

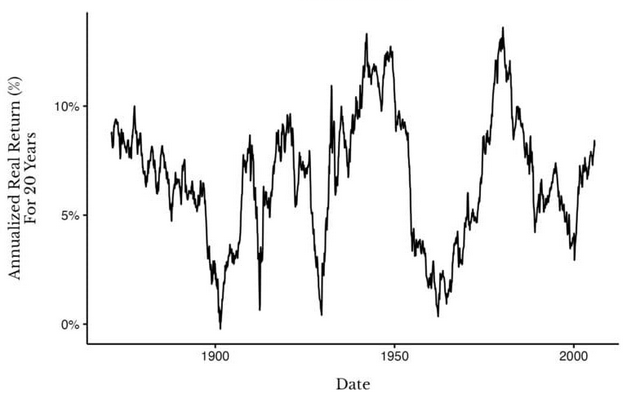

La bonne nouvelle, c'est que si les marchés n'offrent pas un « bêta » suffisant au cours d'une période donnée, ils peuvent le faire lors de la période suivante. Vous pouvez le constater dans le graphique ci-dessous, qui présente les rendements réels annualisés sur 20 ans des actions américaines de 1871 à 2025 :

Ce graphique illustre la rapidité avec laquelle les rendements peuvent remonter en flèche après une période de sous-performance. Par exemple, si vous aviez investi dans des actions américaines en 1900, votre rendement réel annualisé aurait été proche de 0 % au cours des 20 années suivantes. Mais si vous aviez investi dans ces mêmes actions en 1910, votre rendement réel annualisé aurait été d'environ 7 % pendant les 20 années suivantes. Une personne qui a investi à la fin de l'année 1929 a obtenu un rendement annualisé d'environ 1 %, tandis qu'une personne qui a investi à l'été 1932 a obtenu un rendement annualisé de 10 %.

Cette grande variance des rendements illustre l'importance de la performance globale du marché (bêta) par rapport aux compétences en matière d'investissement (alpha). Et je sais ce que vous pensez peut-être : « je ne peux pas contrôler ce que fait le marché, alors pourquoi est-ce important ? »

C'est important parce que cela vous libère. Cela vous permet de vous concentrer sur les choses que vous pouvez réellement contrôler. Au lieu de considérer le marché comme quelque chose qui échappe à votre contrôle, voyez-le comme une chose de moins dont vous devez vous soucier. Considérez-le comme une variable de moins à optimiser, car vous ne pouvez pas l'optimiser.

Que pouvez-vous optimiser à la place ? Votre carrière, votre taux d'épargne, votre santé, votre famille et bien d'autres choses encore. Tout cela créera plus de valeur au cours de votre vie que quelques points de pourcentage supplémentaires sur votre portefeuille.

Une augmentation de salaire de 5 % ou un changement de carrière stratégique peut augmenter vos revenus à vie de plusieurs centaines de milliers d'euros (voire plus). Rester en forme peut réduire considérablement vos futurs frais médicaux. Être présent pour votre famille peut donner le bon exemple pour leur avenir. Les avantages de telles décisions dépassent de loin ce que la plupart des investisseurs pourraient espérer gagner en essayant de battre le marché.

Faites-moi confiance sur ce point. Concentrez-vous sur les bonnes choses en 2026. Puis priez pour le bêta, pas pour l'alpha.

Merci de votre lecture.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot