Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 19-12-2025 12:55:49

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 286

« Sell America » a-t-il finalement gagné ?

Depuis l'annonce des premiers droits de douane, les médias ont beaucoup parlé de « Sell America ». Les investisseurs en ETF n'ont pas mordu à l'hameçon. Peut-être auraient-ils dû ?

J'ai décidé d'approfondir la question. « Sell America » était un slogan médiatique très puissant au printemps. Mais qu'ont réellement dit les experts, et comment ont-ils réellement agi ? Cela me semble être une analyse plus pertinente que de simplement se souvenir des gros titres accrocheurs. J'ai donc analysé un ensemble de données depuis le « jour de la libération » afin de voir ce qu'ont réellement fait les investisseurs en ETF pendant ce mois marqué par un bain de sang et une reprise. Et honnêtement, j'ai été assez surpris :

Il s'avère que les investisseurs en ETF n'ont pas adhéré au concept « Sell America ». Ils n'ont pas vraiment vendu quoi que ce soit, ni immédiatement après le « jour de la libération », ni dans les mois qui ont suivi. Alors, dans quelle mesure ce concept « Sell America » est-il « réel » ?

Les prévisions réelles

Il ne fait aucun doute que, durant la première semaine d'avril, les économistes ont été effrayés. JP Morgan l'a bien résumé :

« Le risque de récession de l'économie mondiale cette année est passé de 40 % à 60 %... Si ces politiques sont maintenues, elles risquent de plonger les États-Unis, voire l'économie mondiale, dans une récession cette année. » — Bruce Kasman, économiste en chef chez JPMorgan

Mais ce que beaucoup de gens semblent oublier lorsqu'ils se réjouissent de voir à quel point tout le monde s'était trompé, c'est que presque toutes les citations que j'ai trouvées et qui ont une réelle substance contiennent une expression du type « si elles sont maintenues ». Si vous vous souvenez bien, la liste complète des droits de douane n'a été en vigueur que pendant quelques jours, jusqu'à ce que la plupart d'entre eux — et les plus importants et les plus effrayants, comme les 145 % de droits de douane sur la Chine — soient suspendus, la plupart n'ayant jamais réapparu.

Il est toutefois indéniable que la presse a mis en avant tous ceux qui avaient des prévisions négatives, ce qui est compréhensible après une baisse de 9 %. Des citations comme celle-ci ont fait le tour de différents articles :

« Je pense que la situation est grave », a déclaré Marc Chandler, stratège en chef du marché des changes chez Bannockburn, à Yahoo Finance lorsqu'il a été interrogé sur la chute du dollar américain et du marché obligataire. « Les gens craignent que nous assistions à une grève du capital contre les États-Unis, où d'importants pools de capitaux vendent des actifs américains et rapatrient leur argent. »

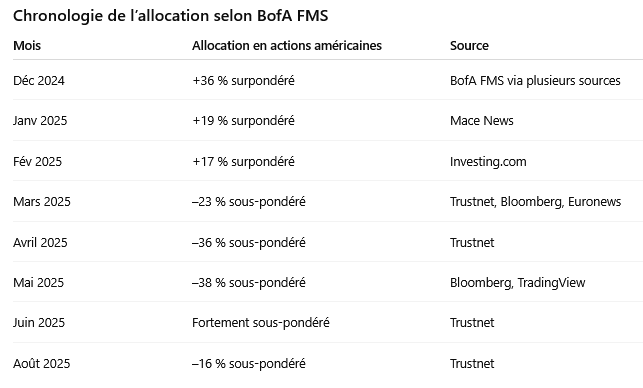

Même si dire « Certains s'inquiètent » est un vieux truc journalistique, il existait bel et bien une série de données concrètes : l'enquête menée par Bank of America auprès des gestionnaires de fonds. Comme beaucoup de rapports de Wall Street, celle-ci n'est pas accessible au public, mais elle est largement relayée dans la presse financière.

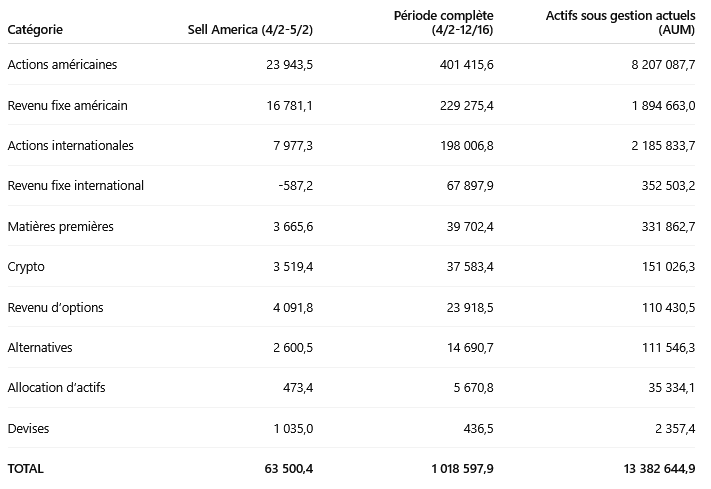

Après de nombreuses recherches, j'ai pu établir le tableau suivant à partir des rapports de position issus de l'enquête mensuelle menée auprès des grandes institutions :

Bien sûr, on ne peut pas déduire un portefeuille pur à partir des réponses à un sondage, mais il était assez clair que les personnes interrogées estimaient que l'or et les actions internationales n'avaient pas leur place dans les actifs américains :

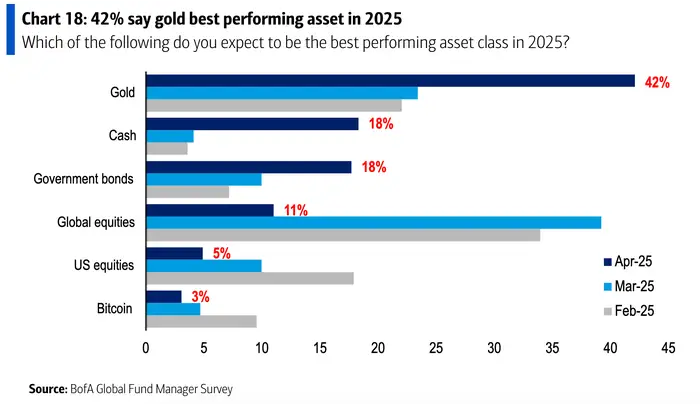

Et à la mi-avril, l'or était déjà la réponse habituelle à la question « ... et acheter quoi ? » posée par les partisans du « Sell America ». Le 22 avril, Bloomberg rapportait :

L'or vient de franchir une nouvelle étape importante, prolongeant sa hausse de 30 % cette année et dépassant brièvement les 3 500 dollars l'once pour la première fois.

Ces mouvements soulignent la façon dont le discours « vendez les États-Unis » prend de l'ampleur. Et les banques sont devenues de plus en plus optimistes : Goldman Sachs prévoit un prix de 4 000 dollars l'once au milieu de l'année prochaine. Les analystes de Jefferies affirment que l'or pourrait être « le seul véritable actif refuge qui reste ».

Concrétiser cette hypothèse

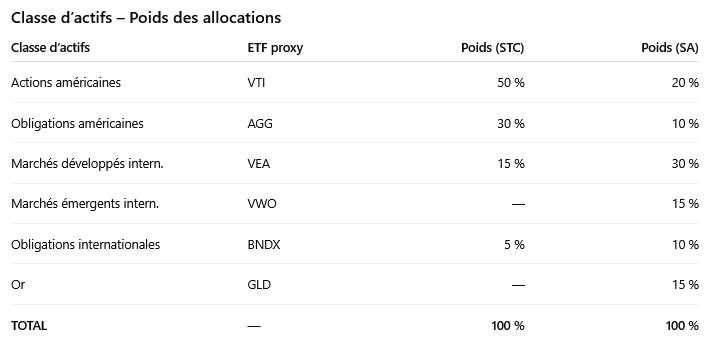

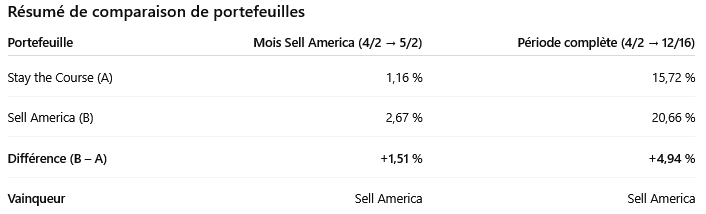

Au risque de me faire descendre en flammes sur Internet, j'ai donc constitué deux portefeuilles simples à partir des meilleures données que j'ai pu glaner dans quelques dizaines d'articles consacrés à l'enquête de la BofA : un portefeuille « Stay the Course » (maintenir le cap) et un portefeuille « Sell America » (vendre l'Amérique) :

Avant que quelqu'un ne s'énerve, bien sûr que ce portefeuille est « faux ». Aucune institution ne détenait exactement cette combinaison, et chaque institution détient toutes sortes d'autres actifs, du capital-investissement aux produits structurés. Mais honnêtement, je trouve que cela illustre assez bien ce que cela signifie d'avoir mordu à l'hameçon en mars/avril, d'avoir écouté les gros titres et d'avoir vendu un tas d'obligations et d'actions américaines au profit d'actifs internationaux et d'or.

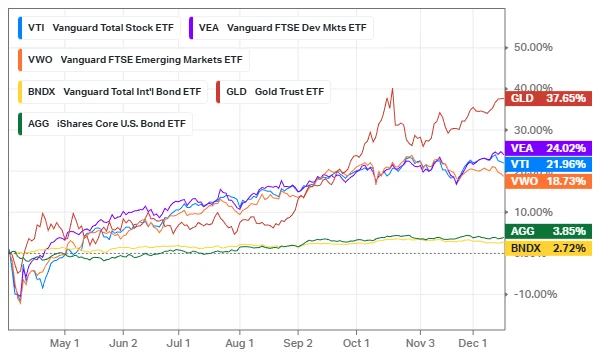

Et bien sûr, nous pouvons tous voir comment chacun de ces simples indicateurs s'est comporté :

Et c'est un cours de mathématiques du premier semestre en école de commerce qui permet de créer un ensemble de portefeuilles :

Mais peut-être que les investisseurs en ETF sont les plus avisés

Il est facile d'examiner cette situation et d'y voir ce que l'on veut. « C'est principalement de l'or » est tout à fait vrai. Tout comme « personne ne l'avait prévu » et « c'est une vision trop simpliste ». Mais je pense qu'il est important de comprendre la réalité, même lorsque je ne suis pas d'accord avec elle.

Personnellement, il n'y a aucune chance que j'aurais vendu toutes mes actions américaines en avril. Si le marché chute de 20 % demain, je ne ferais probablement rien de plus que me plaindre, non pas parce que j'ai une foi profonde dans les politiques économiques actuelles, mais parce que lorsqu'il s'agit de portefeuilles, ce qui m'importe (et je suppose que c'est aussi votre cas), ce sont les prix des actifs, pas l'économie.

Quelle que soit votre opinion politique, il me semble inévitable qu'il existe un décalage important entre les prix des actifs sur les marchés financiers et la réalité économique vécue. Mais ce décalage ne signifie pas pour autant que « le marché s'effondre ». Au contraire, la mainmise quasi totale des régulateurs, la ruée vers le capitalisme d'État et le capitalisme de copinage sous diverses formes, ainsi que la dégradation des protections réglementaires et juridiques (que ce soit par le biais de grâces ou de la non-application des lois) signifient en réalité une « hausse des chiffres », du moins à court et moyen terme.

Je pense que les investisseurs en ETF sont plus intelligents que nous ne le pensons. Bien sûr, la stratégie « Sell America » a peut-être fonctionné en 2025, mais de justesse. Cependant, nous, les investisseurs qui avons « maintenu le cap », n'avons pratiquement pas perdu au change. Nous avons juste laissé un peu de profit sur la table (ou nous nous sommes positionnés de manière prémonitoire pour 2026, nous verrons bien !).

Et même si cela peut vous réconforter de dire « Hurr Hurr Media Dumb » parce que votre portefeuille n'a pas chuté, un peu d'humilité ne fait pas de mal : les partisans de « Sell America » nous ont battus cette année. Les médias et les institutions ont en fait vu juste. Mais ils n'ont pas non plus fixé de date butoir. La dernière étude de B of A montre un optimisme extrême et soudain, les fonds déclarant détenir des montants de liquidités historiquement bas et revenir à une surpondération des actions de 42 %.

Je vais être honnête, c'est épuisant. Faire des va-et-vient dans votre portefeuille entre différentes classes d'actifs mois après mois est une terrible façon d'investir, et nous ferions tous bien d'ignorer davantage les gros titres financiers. Comme l'a dit un jour Jack Bogle : « Être ennuyeux et oublieux est parfois la meilleure façon de faire les choses. »

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot