Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-01-2022 21:05:18

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 456

Le dollar américain se renforce-t-il pendant les cycles de resserrement de la Fed ?

Tout d'abord, abordons quelques notions de base sur l'impact des banques centrales et de leur processus de hausse et de baisse des taux d'intérêt sur les devises.

Qu'est-ce qu'un cycle de resserrement ?

Un cycle de resserrement implique que la banque centrale d'un pays augmente les taux d'intérêt.

Par exemple, si l'on pense que cela est bon pour l'économie, la Fed peut augmenter son taux d'intérêt de référence, rendant ainsi l'épargne plus attrayante que l'emprunt. Le résultat de cette action, toutes choses égales par ailleurs, serait de renforcer le dollar.

Qu'est-ce qu'un cycle de relâchement ?

Un cycle d'assouplissement implique que la banque centrale d'un pays abaisse les taux d'intérêt.

Cela encourage les dépenses plutôt que l'épargne en diminuant les rendements des comptes d'épargne ou en réduisant les coûts des prêts pour les consommateurs comme pour les entreprises. En conséquence, la monnaie perd de sa valeur, les acheteurs recherchant des rendements plus élevés dans d'autres devises.

Cela pousse également les acteurs du marché à se tourner vers des actifs plus risqués étant donné le faible rendement des liquidités.

Quand les cycles de resserrement ou d'assouplissement commencent-ils ?

Historiquement, les cycles d'assouplissement commencent lorsque l'économie montre des signes de faiblesse.

Cela peut se traduire par des taux d'intérêt bas, une inflation faible, une croissance économique faible, un chômage élevé, entre autres indicateurs.

Les taux d'intérêt sont augmentés lorsque l'économie commence à montrer des signes de reprise.

On parle de politique monétaire souple lorsque les banques centrales commencent à réduire les taux d'intérêt afin de relancer l'activité économique - généralement après que la croissance s'est arrêtée ou est en baisse et que l'inflation est tombée en dessous de son taux cible.

Les banquiers centraux visent toujours un taux d'inflation d'au moins zéro pour éviter la déflation et préfèrent qu'il soit positif mais faible.

Les cycles de resserrement sont-ils haussiers pour une monnaie ? Et pourquoi cela serait-il vrai ?

En moyenne, pendant les périodes de resserrement, le dollar a tendance à se renforcer par rapport aux devises étrangères lorsque les marchés commencent à escompter le fait que la banque centrale va commencer à relever les taux plus rapidement que ce qui avait été escompté précédemment.

Cela se produit parce que l'argent international afflue vers les investissements américains lorsque les taux d'intérêt nationaux augmentent, ce qui accroît la demande d'actifs américains.

En outre, les importants avoirs de la Fed en bons du Trésor ont tendance à renforcer le dollar en augmentant les taux d'intérêt à long terme lorsqu'elle vend des titres pour absorber les liquidités pendant ou après le début d'un cycle de resserrement.

(Toutefois, en raison de l'impact du resserrement sur l'inflation - il la fera baisser, toutes choses égales par ailleurs - cela a pour effet de faire baisser les taux d'intérêt à long terme. Ainsi, l'impact net sur les rendements obligataires, est plus nuancé en fonction des facteurs en compétition).

Pourquoi les cycles d'assouplissement affaiblissent-ils une monnaie ?

En règle générale, l'argent international quitte les investissements américains pour s'orienter vers les marchés étrangers lorsque l'on s'attend à ce que les politiques menées entraînent une accélération de la croissance ou une hausse des taux d'inflation en raison des attentes de taux d'intérêt plus élevés dans les autres pays par rapport à ceux des États-Unis.

Cela réduit la demande d'actifs américains et exerce une pression à la baisse sur la valeur du dollar.

En outre, lorsque la Fed achète moins de titres aux banques avec toutes ces liquidités, cela réduit la pression à la hausse sur le dollar.

Si une banque centrale est dovish (favorable à une politique plus souple), comment cela peut-il être haussier pour le dollar américain ?

Une monnaie plus faible peut en fait rendre la politique de taux d'intérêt d'une banque centrale plus efficace.

Par exemple, si la Fed devait abaisser les taux encore plus loin de zéro (et plus négatifs en termes réels par rapport à leurs niveaux déjà très négatifs), cela aurait été futile car cela ne contribue pas vraiment à promouvoir une plus grande création de crédit.

Elle nuit également à la rentabilité des banques de diverses manières, celles-ci ayant du mal à prêter à des taux supérieurs à ceux auxquels elles empruntent, ce qui fait partie d'un processus connu sous le nom de désintermédiation.

Mais la Fed peut obtenir une politique plus facile grâce à l'assouplissement quantitatif/achat d'actifs ou à la coordination des politiques avec les responsables de la politique budgétaire afin d'acheminer l'argent et le crédit là où ils sont nécessaires.

Dans ce cas, la Fed pourrait utiliser une monnaie faible pour lutter contre la déflation et inciter à acheter, emprunter et investir.

Si une banque centrale est belliciste (favorable à une politique plus stricte), comment cela peut-il être défavorable au dollar américain ?

La hausse des taux d'intérêt et les attentes d'un resserrement plus agressif des politiques soutiennent généralement une devise, mais ce n'est pas toujours le cas.

Lorsque nous parlons de la valeur d'une devise, c'est toujours en termes relatifs.

Cela peut indiquer que les traders anticipent une baisse de l'avantage relatif en termes de croissance et de rendement par rapport à d'autres marchés.

Par exemple, si nous parlons des États-Unis, cela pourrait signifier une baisse par rapport à l'Europe, au Japon et aux pays émergents. Un dollar plus faible signifie généralement une inflation plus élevée à plus long terme, ce qui pourrait entraîner une hausse des taux d'intérêt.

Comment les banques centrales élaborent-elles leur politique par rapport à ce que cela signifie pour leur monnaie ?

Les banquiers centraux prennent en compte de nombreux éléments lorsqu'ils définissent leur politique, notamment :

la croissance économique de leur propre économie et de l'économie mondiale

les niveaux d'emploi

le taux d'inflation par rapport à leurs objectifs

le taux de change de leur monnaie par rapport aux autres monnaies

la demande d'importations et d'exportations parmi les pays qui dépendent du commerce entre eux, etc.

Si la monnaie d'une banque centrale s'affaiblit ou se renforce au-delà de son contrôle par les forces du marché, elle peut choisir d'intervenir en achetant ou en vendant sa propre monnaie nationale sur les marchés où elle a un certain degré d'influence sur la détermination des prix.

Le plus important est de savoir dans quelle mesure elle remplit son mandat.

Il s'agit généralement d'une inflation faible et stable, ou d'une inflation faible et stable plus une maximisation de la production (avec un troisième mandat parallèle de stabilité financière, qui comprend des éléments tels que l'évitement des bulles).

Si la banque centrale est trop passive et autorise trop d'inflation, elle peut perdre sa crédibilité.

Si elle est trop souple dans sa politique, ce qui peut inclure le fait de permettre à sa monnaie de s'affaiblir plus que nécessaire, cela peut causer des problèmes d'inflation ou de stabilité financière (c'est-à-dire des bulles).

Par conséquent, elles doivent être capables de trouver un compromis dans leur politique, entre ce qu'elles peuvent contrôler et ce qui est influencé par les forces du marché qui échappent à leur contrôle.

Les banques centrales contrôlent la création de monnaie et de crédit - à condition qu'elle soit libellée dans leur propre monnaie.

Mais elles ne peuvent pas contrôler l'offre d'une économie dans une large mesure. Elles ne peuvent pas contrôler les chaînes d'approvisionnement, les pénuries structurelles de travailleurs, etc.

Une banque centrale peut prendre des décisions sur les taux d'intérêt de plusieurs manières.

Les différents mécanismes de la politique des banques centrales

- Règle de politique monétaire : Les observateurs de la Fed utilisent couramment un modèle estimé du fonctionnement de l'économie appelé la règle de Taylor.

Elle ne se contente pas de suivre cette règle mais dispose d'une marge de manœuvre pour fixer les valeurs appropriées de certaines variables du modèle en fonction de la manière dont les choses se déroulent réellement.

Il montre comment la politique monétaire peut être appropriée par rapport à ce qu'elle "devrait être".

- Taux d'intérêt sur les soldes des réserves : Si la demande globale est élevée, alors le taux d'intérêt que les banques paient pour emprunter des réserves sera augmenté.

Cela réduit l'activité d'emprunt et de prêt des banques (ou augmente le coût de cette activité). Si la demande globale est trop faible, cela réduit les pressions inflationnistes car il y a moins d'argent pour acheter moins de biens.

Cela réduit également les marges de crédit des banques, car elles ne peuvent pas facturer autant d'intérêts aux emprunteurs qui doivent se faire concurrence pour obtenir des fonds à des taux plus bas, puisque l'offre s'est élargie (et que les normes de crédit sont généralement plus souples que d'habitude).

Cela signifie généralement que les taux d'intérêt sur les soldes de réserve des banques centrales sont utilisés comme un outil de politique pendant les récessions ou les trappes à liquidité où la croissance monétaire est nécessaire mais où l'activité d'emprunt et de prêt est déprimée.

- Opérations d'open market : Les banques centrales achètent ou vendent des obligations sur les marchés ouverts, ce qui augmente ou diminue l'offre de réserves que les banques peuvent emprunter.

Ces opérations peuvent être utilisées comme outil de politique monétaire en temps normal, lorsque les taux d'intérêt sont proches de zéro.

Mais elle est généralement moins efficace que d'autres méthodes, car les achats d'obligations sont laissés à la discrétion des investisseurs privés et des banques qui sont disposés à vendre leurs titres.

En outre, l'assouplissement quantitatif et les autres formes d'opérations d'open market passent en grande partie par l'économie financière et s'appliquent à l'économie réelle de manière très indirecte.

- Facilités permanentes : Il s'agit de fonds mis à la disposition des contreparties de la banque centrale à leur propre discrétion.

Il s'agit notamment des éléments suivants :

Crédit primaire (prêts d'escompte chez les négociants primaires)

Crédit principal à terme (prêts contre des titres d'État par le biais d'adjudications)

Extended Collateral Term Repo Facility (prêts à un jour garantis par des actifs non négociables)

Facilité d'ajustement de la liquidité (absorption de liquidité et facilités mises en place avec différentes qualités de prêt)

Mécanisme permanent d'octroi de liquidités (prêt à des institutions non dépositaires contre certains types de garanties)

Crédits secondaires (octroi de crédits en cas de

et divers autres dispositifs

Si les opérations d'open market ordinaires ne suffisent pas à absorber les liquidités, les banques centrales peuvent mettre à disposition ces facilités. Cela signifie qu'elles accordent des prêts dans des circonstances particulières, lorsque tous les prêteurs ne sont pas disposés à prêter ou que les emprunteurs privés cherchent des fonds.

- Taux d'escompte : Les banques qui achètent des titres de créance à court terme auprès de courtiers primaires peuvent les obtenir à un taux d'escompte, qui est une réduction du taux d'intérêt pour le placement de fonds auprès de la banque centrale.

Il est souvent utilisé par les décideurs politiques pour éviter que les réserves ne soient trop rares pendant les périodes où les taux d'intérêt sont proches de zéro parce que la croissance de la monnaie et du crédit a faibli.

La banque centrale veut maintenir l'excès de liquidités à un niveau très bas car il crée des pressions inflationnistes.

En temps normal, elle y parvient soit en ne prêtant pas du tout, soit en fixant un taux d'escompte suffisamment élevé pour décourager les emprunts auprès de la banque centrale (sauf si les achats d'obligations privées sont faibles).

– Prises en pension inversées : parfois appelées mises en pension, mais en fait des accords de prise en pension inversée dans lesquels la banque centrale s'engage à racheter des titres à l'avenir moyennant des frais d'intérêt.

Ils peuvent être utilisés à différentes périodes lorsqu'il pourrait y avoir une liquidité excessive et que la banque centrale ne veut pas que les marchés soient inondés de réserves.

- Opérations de change : Si la demande de la monnaie nationale est trop faible par rapport à ce qu'utilisent les autres pays, une intervention active sur le marché des changes peut contribuer à renforcer sa valeur par rapport aux autres, et vice versa.

Cette intervention est souvent appelée intervention directe sur le marché des changes. Elle fonctionne en vendant ou en achetant des devises étrangères par le biais d'opérations d'open market.

Si la banque centrale essaie uniquement d'affaiblir sa propre monnaie, cela signifie qu'elle doit acheter suffisamment de ce que les autres vendent jusqu'à ce que la monnaie devienne rare par rapport à tout le reste, ce qui fait monter sa valeur.

Parfois, les pays ne veulent pas voir leur monnaie renforcée parce que les exportations deviennent plus chères pour les étrangers qui utilisent d'autres devises, tandis que les importations deviennent moins chères pour les résidents de ce même pays.

- Transactions du secteur officiel : Les banques centrales peuvent participer directement à des transactions avec d'autres banques centrales si elles cherchent à absorber des liquidités supplémentaires de manière trop agressive en dehors de leurs propres marchés nationaux.

Elles peuvent également le faire lorsque les achats d'obligations privées sont faibles en période de tensions financières. Ces transactions sont souvent effectuées sans fanfare et ne sont pas toujours

- Ciblage du taux de change : Le ciblage du taux de change est effectué soit dans le cadre d'une union monétaire, soit pour lier sa monnaie à celle d'une monnaie de réserve mondiale, ce qui est connu sous le nom d'ancrage de la monnaie.

Dans les cas de l'ancrage, celui-ci est généralement lié à l'un ou l'autre des éléments suivants

la première monnaie de réserve mondiale (c'est-à-dire le dollar américain), ou bien

la devise de leur principal partenaire commercial

Les pays souhaitent souvent corriger les déséquilibres commerciaux en intervenant sur les marchés des changes et en dévaluant leur propre monnaie (ce qui rend les importations plus chères et les exportations moins chères et tend donc à augmenter les exportations et à diminuer les importations).

Les cycles de resserrement dans le contexte historique

Lorsque le chômage diminue et que l'inflation augmente, on peut s'attendre à ce que la Réserve fédérale et les autres banques centrales augmentent les taux d'intérêt et retirent des liquidités par d'autres moyens (par exemple, en réduisant leurs bilans).

Cela a notamment des répercussions sur les actions. Une baisse des liquidités est souvent synonyme de repli des actions, surtout si le resserrement est plus rapide que ce qui est escompté dans les taux d'intérêt et les marchés à terme des obligations.

Mais cela a également des implications pour les devises.

Lorsque le taux d'intérêt d'une monnaie augmente par rapport à celui d'une autre, cette monnaie devient plus attrayante, toutes choses égales par ailleurs, car elle rapporte davantage.

En termes de valorisation des devises, on parle souvent de différentiel de taux relatif.

La période 2022-23 est un exemple où la Fed est plus agressive que la BCE.

La Fed augmentera les taux d'intérêt et laissera son bilan s'épuiser, tandis que la BCE mettra fin à son programme PEPP et le supprimera progressivement sur une période d'environ un an avant d'augmenter les taux d'intérêt par la suite.

Ce type de réponse politique disparate élargit l'écart de taux en faveur du dollar américain.

En théorie, cela devrait profiter au dollar par rapport à l'euro.

Mais en pratique, les choses sont plus compliquées car les marchés sont tournés vers l'avenir. En d'autres termes, ce n'est pas tant ce qui se passe que ce qui se passe par rapport à ce qui est déjà escompté dans le prix.

Le dollar se renforce-t-il toujours lorsque la Fed resserre sa politique monétaire ?

Un regard sur les cycles de resserrement au cours des 30 dernières années indique que les choses sont plus compliquées qu'il n'y paraît.

En réalité, il semble que l'EUR/USD s'est plus apprécié que baissé pendant les cycles de resserrement.

Les cycles de resserrement ne sont pas non plus très fréquents. Au cours des 30 dernières années, il y a eu quatre cycles de resserrement.

Cela coïncide étroitement avec le fait que les cycles économiques ont tendance à durer de 5 à 10 ans.

Et tous ces cycles de resserrement ont eu lieu dans des circonstances très différentes.

Les cycles passés sont un guide pour l'avenir, et il y a des enseignements à tirer de chacun d'entre eux, mais les circonstances étaient souvent différentes dans ces cycles par rapport à la situation actuelle.

Ci-dessous, nous pouvons examiner de plus près l'EUR/USD et les quatre derniers cycles de resserrement de la Fed.

Les quatre cycles précédents sont différents en ce qui concerne la durée et l'ampleur des hausses de taux d'intérêt.

Les quatre cycles de resserrement ont duré entre 11 et 36 mois. De plus, la fourchette du resserrement - en termes de taux des fonds fédéraux - a été de 175 à 425 points de base.

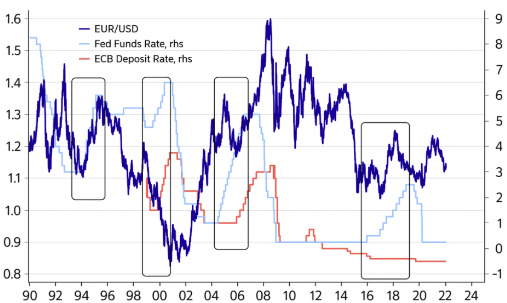

Cycles de resserrement de la Fed 1990-2022

Il convient de noter que sur les quatre cycles de resserrement précédents, chaque pic et chaque creux cyclique a été plus faible que le précédent.

Cela s'explique par un endettement plus important par rapport à la production.

Lorsqu'un pays s'endette davantage par rapport à ce qu'il produit, l'économie est moins à même de supporter des taux d'intérêt élevés.

Il est beaucoup plus facile pour le service de la dette d'engloutir les flux de trésorerie produits dans l'économie, ce qui provoque d'abord une baisse des actifs financiers, suivie d'une baisse de l'économie réelle pour remettre en adéquation les revenus et les dépenses ainsi que les actifs et les passifs.

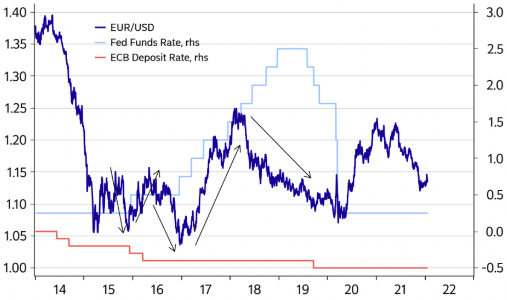

#1 Décembre 2015 à décembre 2018 - resserrement de 300 points de base

Le cycle de resserrement de 2015 à 2018 a été le plus long des quatre, mais il n'a pas été le plus agressif.

L'EUR/USD est tombé de 1,15 à 1,06 avant la première hausse de taux de 25 points de base en décembre 2015. Le taux de change est remonté jusqu'à 1,15.

Mais avant la deuxième hausse des taux, le taux de change EUR/USD est passé sous la barre des 1,05.

Sous 1,05, cela signifie que le dollar était fort (et que l'euro était faible). Mais lorsque le président de la BCE de l'époque, Mario Draghi, a prononcé un discours optimiste en mars 2017, cela a provoqué une énorme réévaluation de l'euro et l'EUR/USD a bondi de moins de 1,05 à 1,25.

En revanche, les cinq hausses de taux de la Fed n'ont eu aucun impact positif sur le dollar.

Néanmoins, vers la fin de ce cycle de resserrement de la Fed en 2018, l'EUR/USD est retombé sous 1,15.

Ainsi, en prenant le cycle dans son ensemble, il n'y a pas eu de corrélation forte et positive entre le dollar américain et les hausses de taux de la Fed.

Les écarts de taux sont un élément clé des mouvements de devises, mais c'était une période où divers facteurs clés ont compté pour le taux de change EUR/USD.

Graphique 2 Cycle de resserrement de la Fed 2015-2018

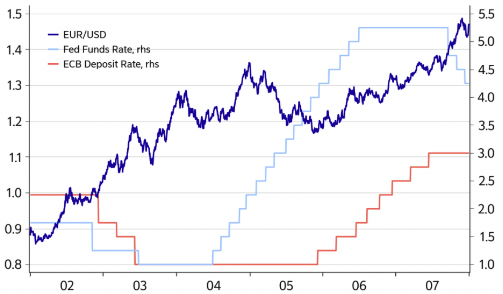

#2 Juin 2004 à juin 2006 - resserrement de 425 points de base

Le cycle 2004-2006 a été le plus agressif en termes d'ampleur du relèvement du taux des Fed Funds.

Mais ce cycle de resserrement s'est produit lorsque le déficit commercial américain était le principal moteur du dollar américain.

Un déficit plus important de la balance des paiements est un négatif net pour une monnaie, toutes choses égales par ailleurs. Cela signifie que le flux relatif de capitaux va du pays déficitaire/débiteur vers ceux qui servent de créanciers.

Le déficit commercial est le facteur le plus important qui a fait passer l'EUR/USD de moins de 0,90 en 2002 à plus de 1,50 avant la crise financière de 2008.

Les écarts de taux ont joué un rôle important, mais au cours de cette période, les opérateurs se sont surtout intéressés aux chiffres mensuels du commerce extérieur et aux données TIC des États-Unis.

Par conséquent, l'impact positif sur le dollar américain lorsque la Fed a entamé un cycle de resserrement de deux ans a été imperceptible.

Cela souligne un point essentiel : les facteurs positifs peuvent être compensés par des facteurs qui les annulent.

Si le taux d'intérêt ne compense pas suffisamment le flux de capitaux sous-jacent, alors une devise peut chuter.

C'est un facteur clé dans les cycles de resserrement des marchés émergents. Lorsque le taux d'intérêt offert sur la devise n'est pas suffisant pour compenser le taux d'inflation plus l'influence du flux de capitaux sous-jacent, alors la devise est susceptible de s'affaiblir.

Une "défense de la devise" classique consiste à offrir un taux d'intérêt suffisamment élevé pour compenser le taux d'inflation et tenir compte de la situation de la balance des paiements.

Cela permet de créer un marché à double sens, plutôt qu'un marché unilatéral.

Souvent, les décideurs politiques permettent à une monnaie de chuter d'un seul coup, ce qui peut aider à combler le déficit de la balance des paiements (rendre les exportations moins chères et les importations plus coûteuses).

Graphique 3 Cycle de resserrement de la Fed 2004-2006

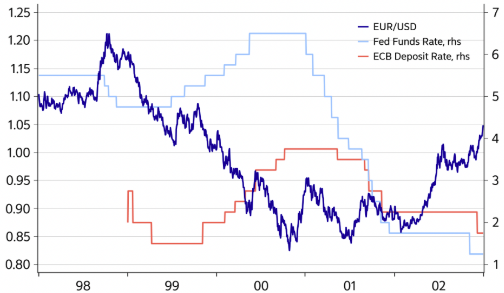

#3 Juin 1999 à mai 2000 - resserrement de 175 points de base

Le cycle de resserrement de la Fed en 1999-2000 a été le plus court et le moins agressif.

Il s'agissait essentiellement de la continuation de celui de 1994-1995. La période 1997-1998 a vu de modestes réductions de taux pour aider à compenser les impacts d'une série d'impacts - la crise monétaire asiatique de 1997, le défaut de paiement russe de 1998 et la menace systémique potentielle de l'explosion de LTCM en 1998.

L'EUR/USD a beaucoup baissé pendant ce cycle, ce qui pourrait amener à conclure que le cycle de resserrement de la Fed a eu un impact positif sur le dollar.

Cependant, d'autres variables étaient à l'œuvre.

En 1999-2000, une force dominante a poussé l'EUR/USD à la baisse. Entre le début de 1999 (qui a vu le lancement officiel de l'euro) et la fin de 2000, l'EUR/USD est passé de 1,20 à moins de 0,90.

À l'époque, l'euro était à un stade si précoce qu'on était sceptique quant à son succès.

Lier de nombreuses économies différentes par une monnaie commune malgré des conditions économiques très différentes entre elles fait de l'euro une proposition risquée à long terme.

Aujourd'hui encore, les pays périphériques économiquement plus faibles voient une monnaie trop forte pour leurs propres conditions intérieures, tandis que les économies traditionnellement plus fortes, comme l'Allemagne, voient une monnaie trop faible pour les leurs.

Cette situation tend à engendrer des excédents dans les économies plus fortes et des déficits dans les plus faibles, et peut conduire à un manque d'unité et à des frictions entre les pays.

Les régimes monétaires qui sont déréglés par rapport aux fondamentaux finissent par se séparer. Tout dépend de la manière dont on le gère.

Les pays qui font partie de l'euro présentent des avantages et des inconvénients.

Pour beaucoup, ils profitent des avantages d'une monnaie stable et de l'appartenance à un système de monnaie de réserve mondial de premier plan. Mais en même temps, ils doivent renoncer au contrôle de la modification de la politique en fonction de leurs propres conditions.

Une intervention concertée a permis de stabiliser l'euro à la fin de l'automne 2000. La Fed y a également participé, bien qu'à contrecœur, malgré l'intérêt général au niveau mondial.

Graphique 4 Cycle de resserrement de la Fed 1999-2000

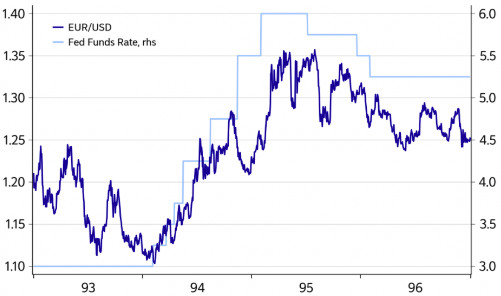

#4 Février 1994 à février 1995 - resserrement de 300 points de base

Le cycle de resserrement en 1994-95 est un peu différent lorsqu'on essaie de comprendre l'impact des hausses de taux de la Fed sur le dollar américain.

À l'époque, les régimes de change étaient différents. Le système monétaire européen a connu une crise en 1993 et plusieurs monnaies européennes allaient être supprimées plus tard dans la décennie avec la mise en place de l'euro.

Le Deutsche Mark était la principale devise européenne à l'époque et il a surperformé l'USD pendant le cycle de 1994-1995.

Graphique 5 Cycle de resserrement de la Fed 1994-1995

Conclusion : Chaque cycle est différent

En ce qui concerne le cycle de resserrement de la politique monétaire de la Fed par rapport au dollar américain, nous pouvons constater que chaque cycle est différent.

Il y a toujours des leçons à tirer de l'histoire financière, mais il est essentiel de connaître les facteurs de cause à effet plutôt que de suivre aveuglément le passé.

Il s'agit toujours de savoir quels sont les facteurs clés à un moment donné.

La période 2022-23 est une autre période où les différentiels de taux d'intérêt sont un élément clé du taux de change EUR/USD.

Mais d'autres facteurs entrent dans l'équation. Par exemple, si les traders et les investisseurs laissent tomber les actions américaines, cela pourrait réduire l'USD en faveur d'autres devises.

Et ce n'est pas la manière dont les choses se déroulent qui compte, mais la manière dont elles se déroulent par rapport à ce qui est déjà escompté sur les marchés. Si la Fed procède à des hausses de taux plus rapidement que ce qui est escompté, cela pourrait stimuler le dollar.

Mais si elle intervient plus tard que prévu, la réaction initiale du marché pourrait être négative pour le dollar américain. Il y a aussi d'autres facteurs, comme le mouvement vers les monnaies refuges lorsque les marchés s'inquiètent du risque.

Les devises "refuge" sont souvent celles qui sont utilisées pour emprunter afin d'acheter des actifs à risque. (Le yen et le franc suisse sont couramment utilisés.) Lorsque les actifs à risque sont vendus et qu'il y a un désendettement, ces monnaies particulières en bénéficient souvent.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot