Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-10-2021 12:54:00

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 409

Inflation et obligations US : Pourquoi les années 2020 ne ressemblent pas aux années 2010

La dynamique de l'inflation n'est pas susceptible de conserver les tendances qui prévalaient dans les années 2010, ce qui a des implications pour les obligations et d'autres types d'actifs.

Pourquoi l'inflation est-elle importante et quel est son impact sur le marché obligataire ?

Pour comprendre en quoi l'inflation est pertinente pour l'investisseur ou le trader, nous devons d'abord comprendre ce que signifie l'inflation et son impact sur une économie.

L'inflation fait référence à une augmentation soutenue des prix des biens et services achetés par les ménages, tels que les produits alimentaires ou les loyers. L'inflation fait que l'argent des gens a moins de valeur puisque leur argent peut acheter moins de biens et de services.

Une hausse de l'inflation peut entraîner une hausse des taux d'intérêt. Si le taux d'inflation est suffisamment élevé, il peut atteindre des niveaux tels que le PIB commence à baisser au lieu de croître, car la banque centrale doit augmenter les taux d'intérêt pour ralentir le rythme de la création de crédit.

C'est traditionnellement ainsi que les récessions sont provoquées.

Les obligations à taux nominal souffrent dans ces cas-là, surtout celles dont la durée est plus longue.

Les obligations indexées sur l'inflation (ILB) gagnent en popularité.

Les obligations protégées contre l'inflation sont plus appréciées des traders. Elles compensent les investisseurs pour l'inflation, et cette compensation de l'inflation est plus importante que celle des obligations standard (nominales) lorsque les pressions sur les prix augmentent.

Ces obligations protégées contre l'inflation sont un produit développé par différents gouvernements (principalement dans le monde développé) pour aider diverses entités à réduire le risque d'inflation.

Par exemple, supposons que la compensation de l'inflation des obligations du Trésor américain liées à l'inflation est actuellement de 2%. Si l'inflation devait dépasser 2%, la protection contre l'inflation augmenterait plus rapidement que les obligations du Trésor américain standard (nominales), qui ne compenseraient pas l'inflation.

La compensation de l'inflation sur les obligations à protection contre l'inflation est plus élevée que celle des obligations standard (nominales). Par conséquent, dans un contexte de hausse de l'inflation, il peut être utile de disposer d'une certaine protection contre l'inflation grâce aux obligations indexées sur l'inflation.

La dynamique inflationniste et la manière dont elle crée de nouvelles transactions

Tout ce qui devient la tendance sur les marchés tend à être extrapolé dans les conditions d'actualisation à terme. Dans les années 2010, nous avons connu des taux bas et une faible inflation et c'est ce qui a continué à être actualisé sur les marchés.

Cependant, la façon dont les décideurs politiques abordent les conditions économiques actuelles a beaucoup changé.

Dans les années 2010, nous avions une politique budgétaire relativement stricte. Il y avait des déficits, mais seulement de quelques pour cent du PIB.

Maintenant, les déficits sont beaucoup plus importants et les politiciens ont moins peur de pousser ces déficits à la hausse. Ces derniers sont à leur tour accommodés par le soutien des banques centrales, qui "impriment" de l'argent pour les financer efficacement.

Aux États-Unis, ces politiques ont modifié les bilans du secteur privé.

L'économie réelle n'est plus aussi dépendante des taux d'intérêt faibles, alors que l'économie financière l'est en raison du mode de calcul de la valeur actuelle des flux de trésorerie futurs.

De grands renversements de paradigmes

Tout au long de l'histoire, on peut observer un schéma où une tendance cède la place à une autre.

C'est en grande partie ce que nous avons découvert en examinant les 500 dernières années d'histoire financière.

Une tendance économique ou une classe d'actifs qui a tendance à être chaude pendant une décennie cède la place à une autre la décennie suivante.

Les grands renversements sont causés par des excès qui conduisent à l'extrapolation. Les investisseurs extrapolent le comportement passé des prix dans l'avenir, en s'attendant à ce qu'il se poursuive.

Ils pensent que ce qui s'est passé va continuer à se produire ou se reproduire. Les retournements de situation se produisent lorsque l'avenir est différent du passé. Les effondrements se produisent lorsque les prix ne sont plus soutenus par les fondamentaux sous-jacents et vice versa.

Le rôle des décideurs politiques

Les décideurs politiques sont également biaisés par leurs expériences récentes et sont toujours finalement contraints de faire quelque chose pour remédier à des conditions intolérables.

Les erreurs qu'ils commettent sont plus susceptibles d'être différentes de celles qu'ils ont commises dans le passé. Cela s'explique par le fait qu'ils ont tiré des enseignements des événements les plus récents, mais qu'ils se trompent lorsqu'ils sont confrontés à des conditions qu'ils n'ont pas connues auparavant au cours de leur propre vie.

Par exemple, la dépression du début des années 1930 a été longue et grave en raison de l'absence de mesures de soutien politique nécessaires.

Au départ, les décideurs n'avaient pas non plus une bonne compréhension du type de problème auquel ils étaient confrontés, car le resserrement du crédit à la fin des années 1920 était très différent des récessions précédentes (souvent appelées "paniques" à l'époque) qui s'étaient produites au cours de leur vie - par exemple, 1893, 1901, 1907, 1920.

Les années 2010 ont été une décennie caractérisée par la déflation, l'objectif principal étant de désendetter l'économie après la grande récession de 2008, un effondrement classique de la dette dans le moule de 1929.

La politique budgétaire était trop stricte et les autorités ont constaté, à travers divers épisodes tout au long de la décennie, qu'un resserrement n'était pas encore possible.

L'économie mondiale semblait déjà différente à la fin des années 2010. Puis une pandémie a frappé et a fait passer la réponse politique à la vitesse supérieure.

La création de beaucoup d'argent frais et de crédit pour combler les revenus et les bilans (en raison de la pandémie), combinée à une production insuffisante (en raison d'un chômage élevé) et à des chaînes d'approvisionnement déréglées, a entraîné une hausse structurelle des prix (inflation).

Un dépassement de l'inflation est plus probable qu'une sous-expansion.

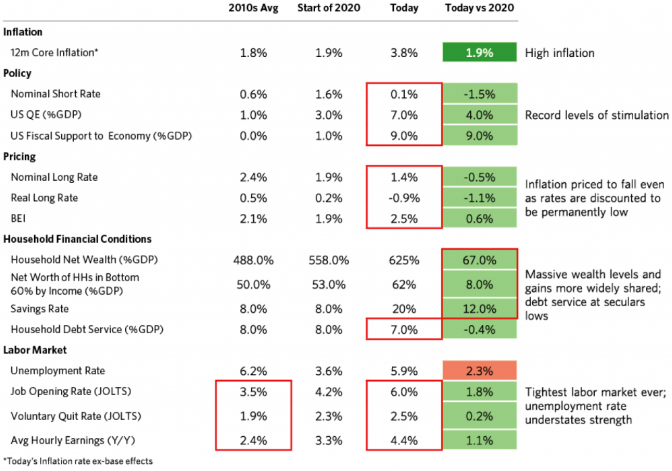

Les graphiques ci-dessous mettent en contexte l'évolution des forces sous-jacentes qui régissent l'inflation.

Ils montrent :

une transformation importante des bilans des ménages (richesse record et service de la dette très faible)

une prospérité plus largement partagée

le marché du travail le plus tendu depuis des décennies

une inflation plus élevée (même en excluant les effets de base lorsque l'inflation a été très faible au début de la pandémie de Covid-19), et

la politique monétaire et fiscale la plus facile jamais menée, et une économie en plein essor.

Malgré cela, les marchés des taux d'intérêt sont à la traîne des changements en cours, ce qui donne lieu à des transactions intéressantes sur les marchés des taux et des obligations.

Les marchés des taux d'intérêt n'envisagent pas de retour à la normale

Même si les conditions changent, les marchés des taux d'intérêt considèrent la hausse de l'inflation comme temporaire et estiment qu'il y a peu de chances qu'elle se prolonge.

L'inflation de base est à son niveau le plus élevé depuis des décennies. Pourtant, le point mort d'inflation dérivé du rendement des TIPS* (une forme d'obligations indexées sur l'inflation) par rapport aux obligations à taux nominal reste bien inférieur aux taux d'inflation et à des niveaux observés au cours de la dernière décennie environ.

*Avec les obligations indexées sur l'inflation, le coupon s'ajuste à l'inflation mesurée par l'indice des prix à la consommation (IPC) ou une autre norme.

Dans l'ensemble, les marchés de taux évaluent un retour à des conditions normales alors que les choses changent sous le capot.

La hausse des taux d'intérêt constitue un risque important pour les prix des actifs. Lorsque les taux d'intérêt sont déjà bas, la duration des actifs financiers s'allonge, ce qui les rend plus sensibles à l'évolution des taux d'intérêt.

Par conséquent, une position courte sur les obligations du Trésor américain présente un profil risque/récompense attrayant et peut également couvrir le risque le plus important sur les marchés financiers.

Ce risque est celui des décideurs politiques confrontés aux contraintes de l'inflation et du risque de change. Les problèmes d'inflation viennent en premier ; les problèmes de devises viennent ensuite.

Dans ce contexte, il est probable que les banques centrales commencent à accepter des taux d'inflation plus élevés que par le passé.

En effet, les contreparties d'une baisse des prix des actifs et d'une diminution de la croissance économique sont si peu attrayantes que l'on peut se contenter de laisser l'inflation passer de 2 % à 3-4 %, par exemple.

En laissant le PIB nominal (c'est-à-dire le PIB réel plus l'inflation) dépasser la normale, il est également plus facile d'assurer le service de la dette.

Dans le même temps, l'inflation risquerait de faire grimper les taux d'intérêt, ce qui entraînerait un ralentissement de l'activité économique et causerait d'autres difficultés aux responsables politiques.

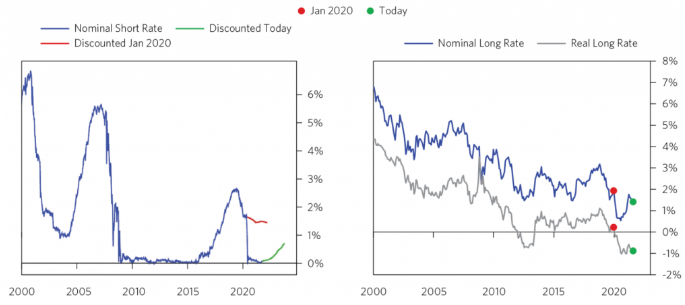

Examinons de plus près à quel point les conditions sont différentes de ce qu'elles étaient avant la pandémie de Covid-19.

La politique monétaire et fiscale est très stimulante

En raison du passage au nouveau paradigme des :

des taux d'intérêt proches de zéro

d'achat d'actifs (QE) et

politique monétaire et fiscale coordonnée...

...l'économie américaine fait face à une politique très stimulante par rapport aux conditions.

Les taux d'intérêt à court terme sont très proches de zéro et il est prévu qu'ils ne changent pas beaucoup pendant des années. Les taux d'intérêt à long terme sont également bas, et sont particulièrement bas (négatifs) en termes réels.

Cette tarification est considérée comme beaucoup plus faible que celle qui avait été fixée avant la pandémie de Covid-19 et ne reflète pas l'énorme amélioration sous-jacente observée dans l'ensemble de l'économie.

Le taux court nominal (à gauche ci-dessous) et les taux longs nominaux et réels (à droite) sont tous très bas.

Le grand risque pour les prix des actifs est une hausse de ces taux, qui pourrait toucher les actifs générateurs de revenus comme les actions, le crédit et l'immobilier.

Nous savons également que ces taux ne pourront probablement pas être poussés beaucoup plus bas qu'ils ne le sont actuellement. Cela donne à une transaction courte sur des obligations de plus longue durée un profil risque/récompense relativement attractif.

Le nouveau paradigme politique est probablement là pour rester.

Les États-Unis sont entrés dans une ère où les politiques monétaire et budgétaire sont plus fortement liées, ce qui devrait perdurer.

Même lorsque l'économie s'est remise de la pandémie, elle a encore enregistré des déficits importants, rares en temps de paix.

Ces déficits sont financés par les achats d'actifs de la banque centrale. En d'autres termes, la banque centrale "imprime" de l'argent et achète la dette en raison de l'absence de demande de la part du secteur privé et du marché libre.

À l'avenir, chaque nouveau ralentissement de l'économie sera probablement suivi de nouvelles mesures de relance plus importantes que les précédentes.

L'attitude à l'égard de la stimulation fiscale a évolué. Par exemple, l'adoption par le gouvernement fédéral américain de projets de loi de dépenses de 4 000 milliards de dollars - soit environ 20 % du PIB en une seule fois - était autrefois inouïe, mais est désormais normale.

Et ce n'est pas la dépense en soi, mais le rendement de cette dépense qui importe. Or, les gouvernements n'ont pas l'habitude d'obtenir un bon retour sur investissement de leurs dépenses.

Les mesures de relance budgétaire peuvent être cruciales pour stimuler des pans importants de l'économie. Et la stimulation budgétaire peut avoir des effets positifs sur la croissance économique même si les déficits budgétaires sont initialement élevés.

Mais, si elle est excessive, elle entraînera des niveaux élevés de dette publique et de déficits budgétaires. Des niveaux d'endettement plus élevés augmentent les taux d'intérêt sur les emprunts publics et réduisent la marge de manœuvre budgétaire des futurs gouvernements. Par ailleurs, si le gouvernement veut contrôler les taux d'intérêt, il devra dévaluer sa monnaie, ce qui créera de l'inflation, toutes choses égales par ailleurs.

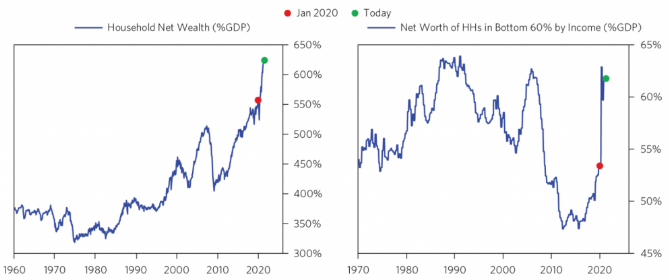

Le soutien politique a aidé les bilans des ménages de manière générale.

Ce changement de politique a un impact important sur la capacité des ménages à dépenser et à consommer, ainsi que sur leur capacité à tolérer une inflation et des taux d'intérêt plus élevés.

Cette évolution marque une rupture avec les années 2010 - plutôt une "ère d'assouplissement quantitatif pur" - où l'argent provenant des achats d'actifs par la banque centrale revenait en grande partie aux riches détenteurs d'actifs.

Lorsque la banque centrale achetait des obligations, les détenteurs de ces obligations (investisseurs) prenaient cet argent et le plaçaient dans d'autres investissements. Il a donc été investi dans des crédits aux entreprises, des actions et d'autres choses de ce genre. Cela a conduit à l'inflation dans l'économie financière.

Mais les détenteurs d'actifs sont moins susceptibles de faire travailler l'argent dans l'économie réelle. Ainsi, l'assouplissement quantitatif en soi ne permet pas de convertir les gains d'investissement en dépenses.

Il peut avoir un effet de retombée, par exemple en abaissant les taux d'emprunt des entreprises, ce qui facilite l'embauche de nouveaux travailleurs, la réalisation d'autres types d'investissements en capital productif, etc.

Mais la nouvelle ère de la politique - où l'accent est davantage mis sur la relance budgétaire - signifie que les gains sont plus susceptibles de profiter à une base plus large de la population.

Cela signifie qu'une plus grande partie de l'argent est susceptible d'être dépensée et, par conséquent, d'accroître les pressions sur les prix dans l'économie réelle. Cela s'oppose à l'inflation dans l'économie financière, car c'est là que va l'argent dans un monde d'assouplissement quantitatif plus pur.

Le graphique de droite ci-dessous montre que la valeur nette des ménages des 60 % les plus pauvres augmente au rythme le plus rapide par rapport aux revenus depuis le début des années 1990 :

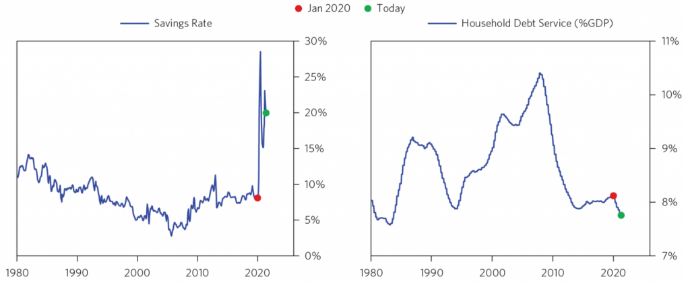

Des taux d'épargne élevés

Les taux d'épargne sont souvent considérés comme un indicateur anticyclique. En effet, les taux d'épargne augmentent pendant les années de "vaches maigres", puis diminuent lorsque les gens reprennent leurs habitudes de consommation après la reprise.

C'est ce que l'on peut observer dans les taux d'épargne américains au cours des dernières décennies. Les taux d'épargne ont atteint une moyenne d'environ 7 % depuis 1960.

Avant la pandémie, les taux d'épargne étaient tombés à un niveau historiquement bas. Nombreux étaient ceux qui se demandaient si cela n'était pas le signe que nous nous dirigions vers une nouvelle récession économique, car les consommateurs n'épargnaient tout simplement pas assez d'argent pour financer leur mode de vie en cas de baisse des revenus due à une hausse du chômage.

Mais la réponse politique à la pandémie a permis de remplir les coffres.

Les taux d'épargne élevés montrent que les ménages ne sont pas revenus à leurs habitudes de dépenses. Cela est dû à la fois au fait qu'ils ont plus d'argent qu'ils ne peuvent en dépenser rapidement et aux effets persistants de la pandémie de Covid-19.

Dans les graphiques ci-dessous, la droite montre le service de la dette, qui avait déjà chuté à de faibles niveaux avant la pandémie. Cela est dû aux effets de la diminution du niveau d'endettement des ménages et de la baisse des taux d'intérêt.

Au fur et à mesure que la pandémie s'estompe, la combinaison de bilans nettement améliorés, de taux d'épargne élevés et de liquidités abondantes est susceptible d'entraîner une poussée inflationniste des dépenses dans l'économie réelle.

Le marché du travail est très tendu

Cette ruée des dépenses touchera l'économie réelle au moment même où les marchés du travail sont déjà très tendus. Cela aggravera le défi inflationniste pour les décideurs politiques.

Bien que le taux de chômage soit inférieur à 6 %, les offres d'emploi n'ont jamais été aussi nombreuses depuis plusieurs décennies. Il en va de même pour le pourcentage de travailleurs qui quittent volontairement leur emploi.

Aux premiers stades de la pandémie, les chiffres des salaires ont été faussés parce que les travailleurs faiblement rémunérés ont quitté la population active. Les travailleurs peu qualifiés sont généralement les derniers à entrer et les premiers à sortir pendant les cycles du marché du travail.

Mais l'étroitesse du marché du travail conduit les employeurs à augmenter les salaires afin d'attirer les travailleurs. Une pénurie de main-d'œuvre accompagnée d'une hausse des salaires présente des risques d'inflation supplémentaires.

Les matières premières reflètent déjà des pressions inflationnistes croissantes

La reprise des marchés des matières premières depuis la pandémie accroît les risques d'inflation. Dans les années 2010, un indice général des matières premières était pratiquement plat.

L'actualité financière des années 2010 était dominée par les actions. Aujourd'hui, les matières premières occupent une place beaucoup plus importante, qu'il s'agisse de la reprise du pétrole ou de celle du gaz naturel - une fonction de la demande et du sous-investissement dans l'offre - ou encore du bois et d'autres matières premières.

L'ampleur de la reprise des matières premières souligne également la nature fondamentale des pressions inflationnistes. Et celles-ci ont des répercussions sur les produits de consommation.

De nombreux produits de base ne sont pas aussi élevés qu'ils ne l'étaient pendant les années de forte expansion qui ont suivi l'entrée de la Chine dans l'OMC, mais les produits de base constituent une classe d'actifs beaucoup plus favorable que les obligations.

L'inflation va mettre à mal les obligations et potentiellement les actions.

Les États-Unis mènent des politiques fiscales et monétaires à des niveaux qui n'ont jamais été atteints dans les temps modernes.

Cela a des contreparties.

La dette nationale et les autres engagements liés aux retraites, aux soins de santé et aux obligations non financées s'élèvent à plus de 300 000 milliards de dollars au total.

Ils ne pourront pas obtenir tout l'argent des impôts ou des augmentations d'impôts, quelle que soit la manière dont ils conçoivent la politique fiscale.

Cela signifie qu'ils doivent imprimer beaucoup d'argent pour faire face à ces obligations en termes nominaux.

Ce n'est pas gratuit. Soit vous faites passer la pression :

des rendements obligataires plus élevés = une baisse du prix des obligations ou

une monnaie plus faible

À court terme, vous risquez de souffrir des rendements.

Cela peut provoquer une liquidation à la fois des obligations et des actions. Des rendements plus élevés entraînent une baisse de la valeur actualisée des flux de trésorerie.

Cela se répercute également sur l'économie, avec une baisse de la valeur des garanties, une diminution de la solvabilité, une baisse des revenus, etc.

Mais au bout d'un moment, cela peut arriver à un point où c'est trop douloureux, alors cela se transfère dans la monnaie comme un risque à plus long terme. Les responsables politiques créent de la monnaie et achètent des obligations pour contrôler les rendements.

La dévaluation de la monnaie est plus discrète car on ne sait pas qui en paie le prix (contrairement à l'augmentation des impôts ou à la réduction des dépenses). C'est une sorte d'impôt qui passe inaperçu.

Et elle est moins douloureuse que la hausse du coût du crédit.

Du point de vue d'un trader, vous savez que vous pouvez obtenir soit une hausse des rendements, soit une baisse de la monnaie. Mais vous ne savez pas nécessairement lequel des deux, ni quelle sera l'ampleur de l'évolution.

Et le timing est également difficile.

Cela signifie que, du point de vue de la construction du portefeuille, il n'y a pas de réponse unique. Vous devez avoir une réponse diversifiée.

Cela signifie que vous pouvez avoir à la fois une position courte sur les obligations et une position courte sur le dollar si vous avez une perspective à long terme.

Une position courte sur les devises peut être relative à une autre devise ou à quelque chose comme la possession d'une autre réserve de valeur.

Il peut s'agir d'or, d'autres types de métaux précieux, de certaines actions ou d'autres matières premières.

En d'autres termes, une opération de change à découvert ne doit pas nécessairement être exprimée comme une vente à découvert de la devise par rapport à une autre devise nationale. Cela est particulièrement vrai lorsque ces autres devises présentent des problèmes fondamentaux similaires (par exemple, l'USD par rapport à l'EUR, au JPY, au GBP).

Lorsque vous créez beaucoup d'argent et de crédit, cela dévalue la monnaie. Dans le processus, cela fait monter d'autres types d'actifs financiers.

Effets d'arbitrage dont il faut tirer parti

Le grand effet d'arbitrage sur les marchés concerne l'écart entre le PIB nominal et les taux d'intérêt.

Regardez ce que les décideurs politiques vous donnent.

Ils vous donnent des taux d'intérêt très bas mais un PIB nominal relativement élevé (PIB réel + inflation).

Cela signifie que vous souhaitez probablement détenir le PIB nominal (divers types de flux de trésorerie) et non les taux d'intérêt (liquidités et obligations).

En fait, lorsque le principal risque de cette histoire est la hausse des taux d'intérêt et des rendements obligataires pour lutter contre l'inflation, vous souhaitez probablement être à découvert sur les taux et/ou les obligations au cas où l'écart entre les deux commencerait à se resserrer.

Comment détenez-vous le PIB nominal ?

Les matières premières peuvent en faire partie. Mais bien sûr, il est utile de détenir certains types d'actions et d'entreprises dont les flux de trésorerie reflètent étroitement le PIB nominal et les habitudes de dépenses.

Cela signifie que les entités axées sur la génération de revenus - généralement les investisseurs individuels proches de la retraite, les pensions, les fonds de dotation, les fondations et autres entités similaires - vont rechercher des types d'actions plus sûrs.

Les rendements des titres à revenu fixe sont si faibles en termes nominaux et surtout négatifs en termes réels qu'ils sont obligés de se tourner davantage vers les marchés d'actions.

Biens de consommation de base

Certaines actions qui impliquent la vente de produits dont les gens ont besoin pour vivre physiquement (par exemple, les produits de consommation courante) peuvent être de bonnes réserves de valeur. Elles ne seront pas les investissements les plus excitants sur la durée, mais dans l'ensemble, elles seront probablement plus fiables que la moyenne des actions.

Ces entreprises ne dépendent pas des réductions de taux d'intérêt pour compenser une perte de revenus. Avec des taux d'intérêt aussi bas, vous ne pouvez pas compter sur les réductions de taux pour vous aider, il est donc important de garder cela à l'esprit.

Les entreprises qui fournissent ces services changeront au fil du temps. Mais un ensemble diversifié de biens de consommation de base a toutes les chances de réussir à faire croître ses revenus de manière fiable.

Les biens de consommation de base sont moins affectés par les cycles économiques que d'autres types d'investissements car ils vendent des produits de première nécessité plutôt que des produits de luxe. Leurs produits (par exemple, la nourriture, les produits de base, le dentifrice, les médicaments de base) seront toujours en demande. Une bonne action ou entreprise de consommation courante serait celle dont le produit ou service de consommation ne voit pas de changement dans la demande des consommateurs en fonction des conditions économiques, quel que soit le niveau de richesse des consommateurs à un moment donné.

Les gens peuvent réduire leurs dépenses pour certains articles, mais ils auront toujours besoin de produits de première nécessité comme la nourriture et les produits ménagers, même s'ils resserrent leur budget.

L'absence de caractère cyclique signifie donc que la performance de leurs ventes n'est généralement pas corrélée à la santé de l'économie.

Cette situation s'oppose à celle des entreprises qui sont sensibles aux taux d'intérêt ou fortement liées aux performances de l'économie, comme les entreprises manufacturières.

Leur stabilité fait que les biens de consommation de base sont bien adaptés aux stratégies à long terme, qui sont devenues encore plus populaires à la suite de la pandémie de Covid-19.

Par exemple, si l'économie entre en récession et que la confiance des consommateurs diminue, les ventes de restaurants souffrent parce que les gens choisissent de manger à l'intérieur plutôt qu'à l'extérieur. Les compagnies aériennes en pâtiront également. Cependant, une entreprise comme Proctor & Gamble ne subit généralement pas de baisse de ses ventes lorsque l'économie se porte mal (ou lorsqu'elle est en plein essor).

Cela fait des actions du secteur de la consommation de base une proposition intéressante pour de nombreux investisseurs qui cherchent à équilibrer leurs portefeuilles avec des actions stables et non cycliques.

Parmi les autres actions du secteur de la consommation de base figurent les fabricants de produits alimentaires de consommation (par exemple, Coca-Cola), les fabricants de tabac de consommation (par exemple, Phillip Morris International) et les boissons de consommation (par exemple, PepsiCo).

Les traders et les investisseurs peuvent être rassurés à l'idée que ces sociétés ou des sociétés similaires, dans l'ensemble, sont très susceptibles de voir leurs bénéfices augmenter de manière assez fiable à peu près au même rythme que la croissance du PIB nominal.

Services publics et immobilier

Certains pourraient également considérer que les services publics et l'immobilier font partie de la même catégorie. Ils fournissent des services de base (par exemple, l'eau, l'électricité, le chauffage, le logement) et répondent à des besoins fondamentaux.

Et si tout le monde a besoin d'un endroit pour vivre et travailler, l'immobilier est un marché mixte et plus spécialisé, car l'argent va de plus en plus dans les centres de données et les entrepôts et de moins en moins dans les centres commerciaux et l'immobilier d'entreprise.

Le marché de l'immobilier résidentiel est unique en ce sens que les biens immobiliers offrent une certaine valeur réelle au propriétaire, mais ne sont pas liquides. La principale valeur réelle provient des revenus locatifs attendus, auxquels s'ajoute la protection fiscale contre la dépréciation que procure le bien sur sa durée de vie amortissable.

Et comme les prix de l'immobilier sont tellement liés aux coûts de construction, à la disponibilité du crédit et à son coût, l'offre immobilière suit plus étroitement les taux d'intérêt réels que les revenus réels.

Mais il existe deux vents arrière fondamentaux qui ont aidé les investisseurs immobiliers résidentiels américains :

1) Les taux d'intérêt réels ont été à des niveaux historiquement bas et les revenus réels (ainsi que le PIB réel et la croissance de l'emploi) n'ont pas augmenté aussi rapidement que les prix réels des logements ;

2) Il n'y a pas eu de nouvelles unités de logement construites aux États-Unis pour répondre à la demande accrue de revenus réels plus élevés et de taux d'intérêt réels bas.

REITs

Les sociétés d'investissement immobilier (REIT) constituent une alternative viable aux investissements immobiliers individuels.

Les REIT ressemblent à des fonds communs de placement et fonctionnent comme des portefeuilles immobiliers diversifiés - des biens immobiliers productifs de revenus tels que des centres commerciaux, des immeubles de bureaux, des appartements et des hôtels.

Cela peut atténuer le risque, car tous les projets immobiliers ne seront pas touchés en même temps par le ralentissement du marché. Les FPI offrent un moyen d'investir dans l'immobilier sans avoir à payer de loyer ou à acheter des biens. (Cependant, toutes les sociétés qui possèdent plusieurs propriétés ne sont pas qualifiées de FPI).

Le principal avantage des FPI est leur traitement fiscal, qui les qualifie d'entités pass-through dans lesquelles tous les revenus ou pertes nets passent par les déclarations personnelles des actionnaires.

Par conséquent, les sociétés d'investissement immobilier ne paient pas d'impôt sur les sociétés. Au lieu de cela, elles transmettent la totalité ou la majeure partie de leurs revenus immobiliers aux actionnaires. Les dividendes des REIT sont traités comme des revenus immobiliers à des fins fiscales et ils peuvent donc réduire leur revenu imposable en distribuant leurs bénéfices aux actionnaires sous forme de dividendes.

Les investisseurs peuvent acheter des actions en bourse comme ils le feraient pour n'importe quelle société cotée en bourse. Le prix de ces actions varie tout au long de la journée en fonction de l'offre et de la demande, tout comme les actions ordinaires.

En outre, comme pour les autres actions, le prix des FPI varie en fonction des prévisions de bénéfices.

De nombreuses FPI versent 90 % ou plus de leurs bénéfices sous forme de dividendes, ce qui leur confère des rendements de dividendes intéressants en échange de gains en capital et d'un potentiel de croissance inférieurs à ceux d'autres investissements courants comme les actions ordinaires.

Lorsque les taux d'intérêt baissent, les FPI ont tendance à devenir des investissements plus intéressants, car les coûts de financement de la dette sont moins élevés. Les rendements en dividendes des FPI augmentent à mesure que leurs prix baissent.

Elles peuvent donc sembler plus intéressantes par rapport à d'autres investissements tels que les obligations, qui fournissent moins de revenus par le biais des paiements de coupons.

Même si les FPI sont présentées d'une manière différente des actions traditionnelles, il est important de se rappeler qu'elles comportent un risque important.

Si les prix de l'immobilier baissent, la valeur des titres immobiliers diminuera probablement elle aussi. Il est possible d'atténuer ce risque en répartissant les investissements entre les différents secteurs et types d'immobilier et, bien sûr, en réalisant des investissements en dehors de l'immobilier.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

En ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot