![]()

Blockchain 2026 : fonctionnement, usages, avantages et enjeux

- Comment fonctionne une blockchain ?

- Pourquoi cette technologie est-elle révolutionnaire ?

- Les différents types de blockchains

- Les usages actuels de la blockchain en 2026

- La tokenisation des actifs réels (RWA)

- Blockchain et Cryptos

- Chronologie de la blockchain

- L'avenir de la blockchain

- Réglementation MiCA et encadrement européen 2026

- Avantages et inconvénients du trading par blockchain

- Le mot de la fin

- Comparatif des plateformes pour acheter des crypto-monnaies

- FAQ – Comprendre la blockchain

Mis à jour le 01 juin 2026 par l'équipe broker-forex.fr

Points clés à retenir

- La blockchain est un registre distribué, transparent et infalsifiable, fonctionnant sans autorité centrale.

- En 2026, le marché des actifs réels tokenisés (RWA) dépasse 34 milliards de dollars, porté par BlackRock, JPMorgan et Morgan Stanley.

- Le règlement européen MiCA est pleinement en vigueur depuis décembre 2024 ; la période transitoire française (PSAN) prend fin le 1er juillet 2026.

- Plus de 560 millions d'utilisateurs interagissent avec des applications blockchain dans le monde, et 87 % des grandes banques utilisent déjà cette technologie.

- Standard Chartered prévoit un marché de la tokenisation RWA à 2 000 milliards de dollars d'ici 2028.

La blockchain est souvent présentée comme une innovation aussi importante qu'internet à ses débuts. Mais qu'est-ce que cette technologie, et pourquoi suscite-t-elle autant d'intérêt en 2026 ?

En quelques mots, la blockchain est une manière nouvelle d'enregistrer et de partager l'information. Elle permet de créer des bases de données transparentes, sécurisées et décentralisées, c'est-à-dire sans autorité centrale pour les contrôler. Longtemps cantonnée aux crypto-monnaies, elle est aujourd'hui au cœur des stratégies des plus grandes institutions financières mondiales.

Comment fonctionne une blockchain ?

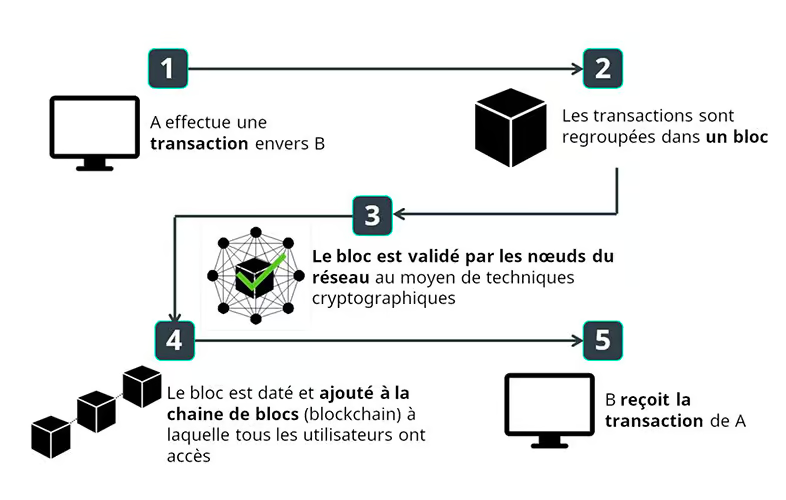

Imaginez un grand registre numérique, consultable par tous, mais impossible à modifier sans laisser de trace.

Ce registre est composé de blocs contenant des informations (par exemple, des transactions). Chaque bloc est lié au précédent grâce à un code unique appelé hachage, formant ainsi une chaîne — d'où le nom blockchain.

Chaque participant du réseau (appelé nœud) détient une copie complète de cette chaîne. Quand une nouvelle transaction est ajoutée, le réseau tout entier la vérifie collectivement selon un mécanisme de consensus (preuve de travail ou preuve de participation).

Résultat : il devient pratiquement impossible de falsifier une donnée, car il faudrait modifier simultanément toutes les copies existantes, réparties sur des milliers d'ordinateurs.

Un utilisateur soumet une transaction (paiement, transfert d'actif, exécution de contrat).

La transaction est transmise à l'ensemble des nœuds du réseau décentralisé.

Les nœuds vérifient la validité de la transaction selon le mécanisme de consensus adopté par le réseau.

La transaction validée est intégrée dans un nouveau bloc, horodaté et lié au bloc précédent via son hachage.

Le bloc est ajouté à la chaîne de façon immuable. Toute modification ultérieure invaliderait tous les blocs suivants.

Pourquoi cette technologie est-elle révolutionnaire ?

La blockchain repose sur trois principes essentiels qui la distinguent de toutes les bases de données traditionnelles :

C'est cette capacité à créer de la confiance sans autorité centrale qui change tout. Elle ouvre la voie à une économie plus directe, plus efficace et plus démocratique.

Les différents types de blockchains

Toutes les blockchains ne se ressemblent pas. Le choix du type dépend des besoins en termes de décentralisation, de confidentialité et de performance.

| Type | Exemples | Accès | Décentralisation | Cas d'usage principaux |

|---|---|---|---|---|

| Publique | Bitcoin, Ethereum, Solana | Ouvert à tous | Maximale | Crypto-monnaies, DeFi, NFT, RWA |

| Privée | Hyperledger Fabric, Corda | Sur invitation | Faible | Finance d'entreprise, supply chain B2B |

| Consortium | Quorum (JPMorgan Kinexys), Marco Polo | Membres autorisés | Partielle | Règlements interbancaires, trade finance |

| Hybride | Dragonchain, XinFin | Mixte | Configurable | Secteur public, santé, identité numérique |

En 2026, Corda (développé par R3) domine pour les applications financières B2B et bancaires, utilisé notamment par JPMorgan (plateforme Kinexys) et HSBC pour le commerce international. Ethereum reste le leader pour la DeFi et les RWA, concentrant environ 65 % des actifs tokenisés mondiaux.

Les usages actuels de la blockchain en 2026

Longtemps associée uniquement aux crypto-monnaies, la blockchain est aujourd'hui utilisée dans de nombreux domaines stratégiques :

- Finance et paiement : Goldman Sachs règle des transactions de change sur blockchain. JPMorgan a déposé en mai 2026 un dossier pour un fonds de trésorerie tokenisé (JOLT), permettant des règlements en quelques minutes au lieu de T+1. State Street a tokenisé des instruments du Trésor américain.

- Logistique et traçabilité : Maersk utilise la blockchain pour suivre les conteneurs en temps réel et certifier l'origine des marchandises. Carrefour l'utilise pour garantir la traçabilité alimentaire.

- Santé : le secteur blockchain-santé était valorisé à 12,9 milliards de dollars en 2025, avec des projections à 235 milliards en 2035 (Grand View Research). Les hôpitaux sécurisent les dossiers médicaux et les chaînes d'approvisionnement pharmaceutiques.

- Énergie : des micro-réseaux en Europe permettent aux particuliers d'échanger directement l'électricité solaire via la blockchain, sans passer par un opérateur centralisé.

- Propriété numérique : avec les NFT et le Web3, les artistes peuvent vendre leurs œuvres numériques directement. Le secteur médias et divertissement représentait 10,8 milliards de dollars en 2025, avec un CAGR de 10,6 % jusqu'en 2033.

- Identité numérique : plusieurs États européens expérimentent des systèmes d'identité décentralisée basés sur la blockchain pour sécuriser les documents officiels et les droits d'accès.

- Commerce de détail : le marché blockchain dans le retail atteignait 720 millions de dollars en 2025 et devrait croître à un CAGR de 52,9 % jusqu'en 2030. Des marques de luxe comme Gucci et Balenciaga acceptent désormais les paiements en crypto-monnaies.

La tokenisation des actifs réels (RWA)

La tokenisation des actifs du monde réel (Real World Assets, RWA) est la tendance la plus structurante de la blockchain en 2026. Elle consiste à représenter des actifs traditionnels — obligations, immobilier, or, actions — sous forme de jetons numériques sur une blockchain.

Chiffres clés du marché RWA en 2026

Le marché des RWA tokenisés (hors stablecoins) dépasse 34 milliards de dollars en 2026, en hausse de plus de 130 % sur un an. Ethereum concentre ~65 % de ces actifs. Les projections évoquent un passage à 100 milliards d'ici fin 2026, et à 2 000 milliards de dollars d'ici 2028 selon Standard Chartered, voire à 16 000 milliards en 2030 selon d'autres estimations.

Les principaux acteurs institutionnels actifs dans la tokenisation RWA en 2026 :

- BlackRock : le fonds BUIDL dépasse 2,3 milliards de dollars en obligations tokenisées ; soutient la blockchain Arc de Circle pour les règlements en stablecoins avec Visa et Amazon.

- JPMorgan : la plateforme Kinexys s'étend à Ethereum ; dépôt du fonds JOLT en mai 2026 pour des rendements 24h/24 sur bons du Trésor tokenisés.

- Morgan Stanley : a classé la tokenisation RWA comme priorité mondiale en avril 2026.

- Goldman Sachs : règlement de transactions de change sur blockchain ; intégration active de la tokenisation dans ses opérations.

- Ondo Finance : plus de 1,4 milliard de dollars en bons du Trésor tokenisés, avec 58,6 % de part de marché sur les actions tokenisées.

- Franklin Templeton : le token BENJI offre un accès direct aux bons du Trésor via la blockchain, avec environ 650 millions de dollars sous gestion.

En mars 2026, la valeur totale des actions tokenisées a franchi pour la première fois le seuil du milliard de dollars. Plus de 700 000 détenteurs uniques interagissent désormais avec des actifs RWA tokenisés, en forte hausse à mesure que les produits arrivent à maturité.

Blockchain et Cryptos

Première mise en œuvre en direct du système de technologie du grand livre distribué, le bitcoin (symbole : BTC) a volé la vedette, notamment dans les cercles commerciaux. Mais en réalité, toutes les crypto-monnaies fonctionnent sur une forme de blockchain, permettant des transactions numériques décentralisées, transparentes et sécurisées.

Toutes les monnaies traditionnelles, qu'elles soient fiduciaires ou basées sur des matières premières, sont gérées et distribuées par une banque ou une autorité centrale. Cela signifie que toutes les données connexes sont centralisées et contrôlées par une seule entité, ce qui entraîne plusieurs risques. Si une banque était piratée, non seulement les actifs de tous ceux qui détiennent de l'argent dans la banque seraient en danger, mais aussi leurs informations personnelles.

Le bitcoin a été créé en tenant compte de ces préoccupations : il a été conçu pour être décentralisé et suivre un système de preuve de travail, ce qui signifie qu'il n'y a pas d'entités impliquées ayant plus d'autorité que les autres. Il est aussi beaucoup plus difficile à pirater, car chaque nœud doit s'accorder sur la bonne blockchain. Il faudrait donc pirater plus de 50 % des nœuds, ce qui représente une tâche énorme. Cette décentralisation est l'une des principales raisons pour lesquelles de nombreuses personnes se sont tournées vers les instruments de trading de la blockchain.

De nombreuses autres crypto-monnaies ont vu le jour depuis, suivant l'approche décentralisée de la blockchain du bitcoin. Aujourd'hui, on dénombre plus de 10 000 projets blockchain actifs dans le monde, couvrant des usages allant de la finance décentralisée (DeFi) aux stablecoins, en passant par les NFT et les CBDC.

Chronologie de la blockchain

| 1982 | David Chaum propose pour la première fois un concept de protocole blockchain dans sa thèse, axée sur la confidentialité. |

| 1991 | Stuart Haber et W. Scott Stornetta développent un système sécurisé basé sur la cryptographie, visant à empêcher la falsification des horodatages numériques. |

| 1992 | Haber, Stornetta et Dave Bayer introduisent les arbres de Merkle pour améliorer l'efficacité en regroupant plusieurs documents dans un seul bloc. |

| 2008 | Satoshi Nakamoto publie le livre blanc du Bitcoin, définissant le premier système blockchain décentralisé pour les paiements pair-à-pair. |

| 2009 | Le logiciel Bitcoin est lancé, et le premier bloc, appelé "Genesis Block", est extrait. |

| 2010 | La première transaction commerciale en Bitcoin : 10 000 BTC sont utilisés pour acheter deux pizzas. |

| 2011 | Le Bitcoin atteint la parité avec le dollar américain (1 BTC = 1 USD). |

| 2013 | La capitalisation boursière du Bitcoin dépasse 1 milliard de dollars. Vitalik Buterin publie le livre blanc d'Ethereum. |

| 2015 | Le réseau Ethereum est lancé, introduisant les smart contracts. NASDAQ commence à tester la blockchain pour les échanges d'actions de sociétés privées. |

| 2017 | La blockchain gagne en crédibilité avec le soutien de JP Morgan et d'autres grandes entreprises. |

| 2019 | Les investissements mondiaux dans la blockchain atteignent 2,9 milliards de dollars, en hausse de 89 % sur un an. |

| 2020 | La pandémie accélère l'adoption numérique. La Chine lance le DCEP, sa monnaie numérique nationale basée sur la blockchain. |

| 2021 | La capitalisation totale des cryptomonnaies dépasse 2 000 milliards de dollars. Les NFT gagnent en popularité massive. |

| 2022 | Ethereum migre vers la preuve de participation (PoS), réduisant sa consommation d'énergie de ~99,9 %. |

| 2023 | Les applications de la blockchain s'étendent aux identités numériques, à la DeFi et au secteur de l'énergie. |

| 2024 | Approbation des premiers ETF Bitcoin spot aux États-Unis. Entrée en vigueur complète du règlement européen MiCA le 30 décembre 2024. |

| 2025 | Explosion des RWA tokenisés : le marché triple pour atteindre plus de 35 milliards de dollars. Plus de 560 millions d'utilisateurs blockchain dans le monde. |

| 2026 | JPMorgan dépose le fonds JOLT pour la tokenisation de bons du Trésor. Morgan Stanley fait de la tokenisation RWA une priorité mondiale. Fin de la période transitoire PSAN en France au 1er juillet 2026. Le marché des RWA tokenisés dépasse 34 milliards de dollars. |

L'avenir de la blockchain

En 2026, la blockchain n'est plus une simple promesse technologique. De nombreux projets concrets sont en production dans les secteurs public, industriel et financier. L'Union européenne a adopté le règlement MiCA, qui encadre les crypto-actifs et renforce la confiance dans les projets blockchain.

Plusieurs tendances majeures dessinent l'avenir de la technologie :

- Intégration institutionnelle accélérée : d'ici fin 2026, les bilans des grandes entreprises pourraient contenir plus de 1 000 milliards de dollars d'actifs numériques selon certaines projections, et environ la moitié des entreprises du Fortune 500 auraient formalisé une stratégie dédiée aux actifs numériques.

- Stablecoins comme infrastructure de paiement : la blockchain Arc de Circle (soutenue par BlackRock, Visa et Amazon) vise les règlements institutionnels en stablecoins à grande échelle. La loi GENIUS aux États-Unis encadre désormais leur émission.

- Interopérabilité entre blockchains : les blockchains deviennent de plus en plus interopérables, permettant le transfert d'actifs d'une chaîne à l'autre (bridges, protocoles cross-chain).

- IA + Blockchain : l'intelligence artificielle se combine avec la blockchain pour la vérification d'identité décentralisée, les smart contracts auto-optimisants et les audits de code automatisés.

- Adoption dans les économies émergentes : les pays en développement, dotés d'une infrastructure financière moins rigide, adoptent la blockchain plus rapidement que les économies développées pour faciliter l'accès aux capitaux.

Réglementation MiCA et encadrement européen en 2026

Le cadre réglementaire européen a considérablement évolué. Le règlement MiCA (Markets in Crypto-Assets, UE 2023/1114) est entré pleinement en application le 30 décembre 2024. Il constitue le premier cadre juridique harmonisé pour les crypto-actifs dans l'Union européenne, couvrant les prestataires de services, les émetteurs de stablecoins et les règles de transparence pour l'ensemble du marché.

Date clé pour les investisseurs et prestataires français

Le 1er juillet 2026 marque la fin de la période transitoire accordée aux PSAN (Prestataires de Services sur Actifs Numériques) enregistrés en France. Le statut de PSAN disparaît, remplacé par celui de PSCA (prestataire de services sur crypto-actifs). Tout prestataire ne disposant pas d'un agrément MiCA complet devra cesser ses activités auprès du public français.

Points clés du règlement MiCA en 2026 :

- Début 2026 : plus de 170 prestataires de services crypto ont obtenu un agrément MiCA dans l'UE, contre seulement 12 début 2025.

- En France, l'AMF recensait au 19 janvier 2026 : 90 PSCA enregistrés et 79 PSCA agréés.

- MiCA offre un passeport européen unique : une licence obtenue dans un État membre est valable dans les 27 États membres de l'UE.

- L'USDT (Tether) a été retiré de plusieurs exchanges européens fin 2024, faute de conformité au régime EMT de MiCA.

- MiCA exclut de son champ les NFT uniques, les actifs déjà régulés par MiFID II et les CBDC (euro numérique).

- Le coût de conformité pour obtenir un agrément MiCA est passé d'environ 10 000 euros sous les anciens régimes nationaux à plus de 60 000 euros, accélérant la consolidation du secteur.

Avantages et inconvénients du trading par blockchain

- Exactitude des transactions : vérification collective par des milliers de nœuds, éliminant les erreurs humaines lors du processus de validation.

- Réduction des coûts : suppression ou réduction des intermédiaires (banques, notaires, bourses), avec des économies substantielles sur les frais de transaction.

- Disponibilité 24h/24 : contrairement aux marchés traditionnels, la blockchain fonctionne en continu, 365 jours par an, facilitant les transactions à tout moment.

- Sécurité renforcée : chaque bloc est lié cryptographiquement au précédent ; toute tentative de fraude modifie le hachage et est immédiatement détectable.

- Transparence totale : le registre complet est accessible publiquement et auditable par n'importe qui, à n'importe quel moment.

- Confidentialité des utilisateurs : les transactions sont associées à une clé publique, pas à une identité nominative, garantissant une certaine confidentialité.

- Consommation énergétique : les blockchains en preuve de travail (Bitcoin) consomment autant d'énergie que certains pays. Ethereum a résolu ce problème avec la migration PoS en 2022.

- Scalabilité limitée : Bitcoin traite ~7 transactions/seconde contre 24 000 pour Visa. Les solutions de couche 2 (Lightning Network, rollups) améliorent ce point progressivement.

- Complexité technique : la prise en main reste difficile pour le grand public. Les erreurs (mauvaise adresse, clé privée perdue) sont irréversibles par nature.

- Réglementation incomplète : malgré MiCA en Europe, de nombreuses zones géographiques manquent encore d'un cadre clair et cohérent.

- Risques d'usages illicites : la confidentialité de certaines blockchains peut attirer des activités illégales, même si les outils d'analyse on-chain deviennent de plus en plus efficaces.

- Immuabilité contraignante : une erreur inscrite sur la blockchain ne peut pas être corrigée, ce qui pose des questions au regard du RGPD et du droit à l'effacement.

Le mot de la fin sur la blockchain

La blockchain a du potentiel, cela ne fait aucun doute, mais c'est une technologie jeune qui n'a pas encore été pleinement exploitée dans tous les secteurs. En 2026, elle a néanmoins franchi un cap décisif : les grandes institutions financières ne se demandent plus si elles doivent adopter la blockchain, mais comment le faire le plus efficacement.

JPMorgan, Goldman Sachs, BlackRock, Morgan Stanley, tous ont des programmes actifs de tokenisation et d'intégration blockchain. Le marché des RWA tokenisés, qui dépasse déjà 34 milliards de dollars en 2026, symbolise cette mutation profonde : la finance traditionnelle migre progressivement sur des rails décentralisés. Standard Chartered prévoit une accélération jusqu'à 2 000 milliards de dollars d'ici 2028.

Sur le plan réglementaire, l'Europe fait figure de pionnière avec MiCA, qui offre désormais un cadre de confiance pour les investisseurs et les prestataires. La question n'est plus celle de la légitimité de la technologie, mais de déterminer quelles plateformes et quels intermédiaires seront les mieux positionnés pour en tirer parti dans un écosystème désormais régulé et en pleine maturité.

Pour les traders et les investisseurs particuliers, la blockchain offre de nouvelles opportunités, mais aussi de nouveaux risques. Il est essentiel de passer par des plateformes agréées MiCA, de comprendre la fiscalité applicable dans son pays de résidence, et de ne jamais investir plus que ce qu'on est prêt à perdre.

Comparatif des plateformes pour acheter des crypto-monnaies

| # | Plateforme | Note | Siége social | Licence MiCA/PSAN | Cryptos | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.3/5 | Autriche | ✅ Enregistré | 400 | ||

| 2 | ★★★★ 4.3/5 | USA | ✅ Enregistré | 381 | ||

| 3 | ★★★★ 4.2/5 | France | ✅ Enregistré | 51 | ||

| 4 | ★★★★ 4.2/5 | Malte | ✅ Enregistré | 400 | ||

| 5 | ★★★★ 4.1/5 | Chypre | ✅ Enregistré | 141 | ||

| 6 | ★★★★ 4.1/5 | Luxembourg | ✅ Enregistré | 310 | ||

| 7 | ★★★ 3.4/5 | République tchéque | Service de minage Bitcoin à distance (République tchéque) | |||

⚠️ Le trading de cryptomonnaies est très risqué. La totalité du montant investi pourrait être perdue.

FAQ – Comprendre la blockchain en 2026

Avertissement : Le trading de cryptomonnaies est très risqué et peut ne pas convenir à tout le monde, car la totalité du montant investi pourrait être perdue.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !