![]()

Fiscalité des crypto-monnaies 2026 : impôts et déclaration

Mis à jour le 09 mai 2026 par Ludovic

La fiscalité des crypto-monnaies peut sembler complexe, mais les règles sont relativement claires une fois qu'on les a assimilées. Ce guide détaille vos obligations fiscales, les formulaires à remplir et le calcul des plus-values, avec des exemples concrets.

Ce qui est imposable et ce qui ne l'est pas

En France, sont imposables les cessions de cryptoactifs contre des monnaies fiduciaires (euros, dollars…) ainsi que les paiements en crypto pour des biens ou services. Par exemple : payer une facture de restaurant en Bitcoin, ou acheter des vêtements avec de l'USDT.

En revanche, les échanges entre crypto-monnaies ne sont pas imposables : convertir du Bitcoin en Ethereum n'est pas considéré comme une cession taxable. Vous ne serez pas imposé sur la plus-value de cette opération.

Il existe également une exonération d'impôt si le total de vos cessions de l'année n'excède pas 305 €. Au-delà de ce seuil, toutes vos cessions deviennent imposables.

| Opération | Imposable ? |

|---|---|

| Vente de BTC contre des euros | ✅ Oui |

| Paiement d'un bien ou service en crypto | ✅ Oui |

| Échange BTC contre ETH | ❌ Non |

| Cessions totales ≤ 305 € dans l'année | ❌ Exonéré |

| Simple détention de crypto (HODL) | ❌ Non |

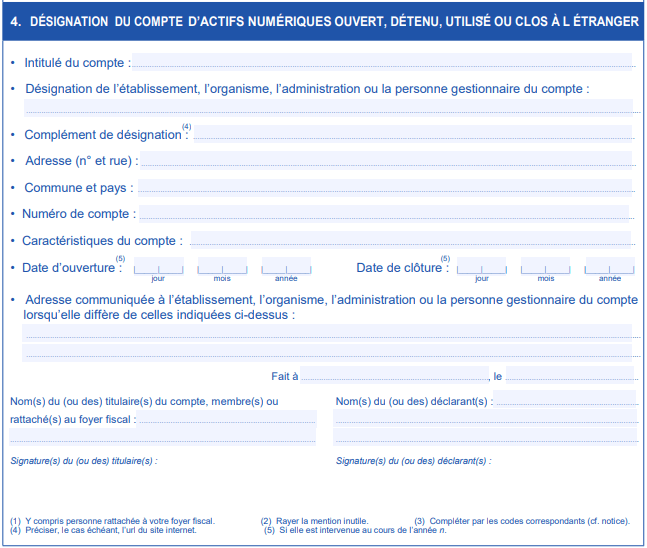

Comptes à l'étranger : formulaire 3916-BIS

Que vous soyez trader occasionnel ou professionnel, vous êtes dans l'obligation de déclarer tous vos comptes détenus sur des plateformes étrangères (Binance, Bitpanda, Kraken, Coinbase, etc.). L'amende en cas d'omission est de 750 € par compte, portée à 1 500 € si le solde dépasse 50 000 €.

Pour chaque compte étranger, remplissez le formulaire 3916-BIS en indiquant :

- La date d'ouverture du compte (et de fermeture si applicable)

- Le numéro de compte ou, à défaut, votre adresse e-mail sur la plateforme

- L'URL et l'adresse postale de la plateforme

Pour accéder à ce formulaire, cochez la case 8UU de votre déclaration de revenus.

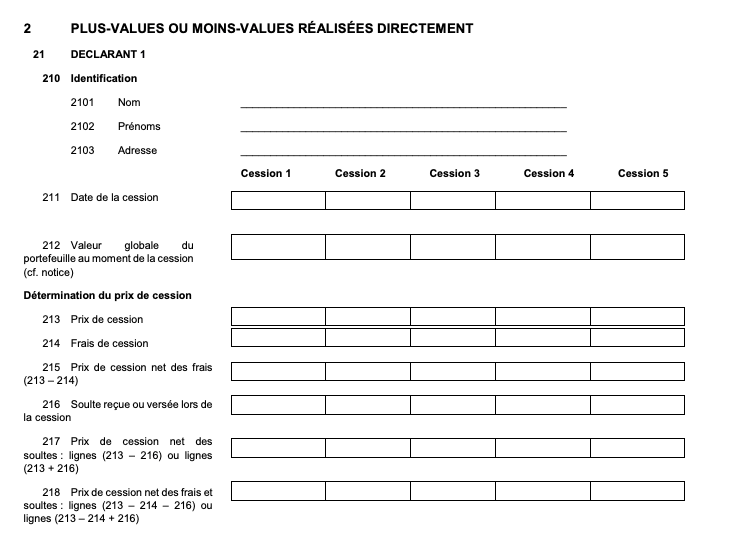

Déclarer ses cessions : formulaire 2086

Chaque cession imposable doit être détaillée dans le formulaire Cerfa 2086. Pour chaque cession, vous devez renseigner :

- Le prix de cession (valeur en euros au moment de la vente)

- Le montant total de l'investissement initial en monnaie fiduciaire

- La valeur globale du portefeuille au moment de la cession

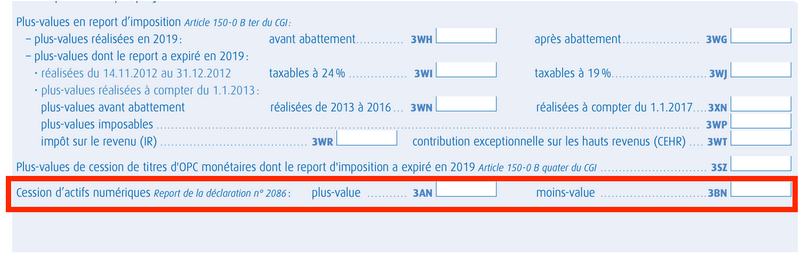

Reporter sur la déclaration de revenus 2042C

Le résultat global (total des plus-values et moins-values du foyer fiscal) est à reporter sur la déclaration de revenus 2042C :

- Plus-value globale : ligne 3AN

- Moins-value globale : ligne 3BN

- Option barème progressif : cochez la case 3CN

Comment calculer les impôts à payer

Le calcul repose sur une formule proportionnelle : à chaque cession, vous ne déclarez pas la totalité du montant perçu, mais uniquement la partie qui correspond à la plus-value, en tenant compte du poids de la cession dans votre portefeuille total.

Exemple 1 - Achat et revente totale :

- Vous achetez du BTC pour 10 000 €

- Vous le revendez 20 000 €

- Plus-value = 20 000 - 10 000 = 10 000 € à déclarer

- Impôt flat tax (30%) = 3 000 €

Exemple 2 - Revente partielle :

- Investissement de départ : 10 000 €

- Valeur du portefeuille au moment de la cession : 20 000 €

- Vous revendez 10 000 € (soit 50% du portefeuille)

- Part de l'investissement initial dans la cession : 10 000 / 20 000 × 10 000 = 5 000 €

- Plus-value imposable : 10 000 - 5 000 = 5 000 €

- Impôt flat tax (30%) = 1 500 €

Ce calcul peut être négatif si vous vendez à perte : vous obtenez alors une moins-value, à reporter sur la ligne 3BN. Les moins-values ne sont pas reportables d'une année sur l'autre en matière de crypto-monnaies (contrairement aux valeurs mobilières classiques).

Flat tax ou barème progressif : que choisir ?

| Régime | Taux IR | Prélèvements sociaux | Avantage |

|---|---|---|---|

| Flat tax (PFU) | 12,8% | 17,2% | Simple, prévisible. Idéal si TMI ≥ 30% |

| Barème progressif | 0% / 11% / 30% / 41% / 45% | 17,2% | Avantageux si TMI < 30% (peu ou pas imposé) |

L'option pour le barème progressif s'exerce sur la déclaration annuelle (case 3CN) et s'applique à l'ensemble de vos revenus de capitaux mobiliers de l'année — vous ne pouvez pas choisir le barème pour vos crypto et la flat tax pour d'autres revenus financiers.

Professionnel ou occasionnel : comment le savoir ?

La distinction est laissée à l'appréciation du contrôleur fiscal, qui examine la situation au cas par cas. L'administration fiscale précise :

Les critères d'exercice habituel ou occasionnel de l'activité résultent de l'examen, au cas par cas, des circonstances de fait dans lesquelles les opérations d'achat et de revente sont réalisées (délais séparant les dates d'achat et de revente, nombre d'actifs vendus, conditions d'acquisition, etc.)

En pratique, la règle générale est d'être considéré comme occasionnel. Le statut professionnel est l'exception. Voici les critères qui peuvent faire basculer vers le régime professionnel :

- Utilisation de robots de trading ou d'outils professionnels

- Trading intraday (ouverture et fermeture de positions sur la même journée)

- Nombre élevé d'opérations quotidiennes

- Importance des plus-values par rapport aux autres revenus

- Activité de minage de crypto-monnaies

Depuis janvier 2024, les traders crypto professionnels déclarent leurs revenus en BNC (Bénéfices Non Commerciaux). Le régime BIC qui s'appliquait auparavant est désormais remplacé.

Outils pour simplifier votre déclaration

Le calcul manuel peut devenir très complexe si vous avez réalisé de nombreuses transactions sur l'année. Plusieurs outils automatisent ce travail :

Waltio : agrège toutes vos transactions depuis vos plateformes, calcule automatiquement les plus et moins-values et génère les formulaires fiscaux. Gratuit jusqu'à 50 transactions par an.

Binance Tax : outil gratuit d'estimation fiscale intégré directement dans la plateforme Binance, utile si vous tradez exclusivement sur Binance.

Plateformes pour acheter des crypto-monnaies

| # | Plateforme | Note | Siége social | Licence MiCA/PSAN | Cryptos | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.3/5 | Autriche | ✅ Enregistré | 400 | ||

| 2 | ★★★★ 4.3/5 | USA | ✅ Enregistré | 381 | ||

| 3 | ★★★★ 4.2/5 | France | ✅ Enregistré | 51 | ||

| 4 | ★★★★ 4.2/5 | Malte | ✅ Enregistré | 400 | ||

| 5 | ★★★★ 4.1/5 | Chypre | ✅ Enregistré | 141 | ||

| 6 | ★★★★ 4.1/5 | Luxembourg | ✅ Enregistré | 310 | ||

| 7 | ★★★ 3.4/5 | République tchéque | Service de minage Bitcoin à distance (République tchéque) | |||

⚠️ Le trading de cryptomonnaies est très risqué. La totalité du montant investi pourrait être perdue.

FAQ sur la fiscalité des crypto-monnaies

Autres articles sur la fiscalité des investissements