![]()

Option de surperformance (Margrabe) : définition, calcul et stratégie

- Qu'est-ce qu'une option de surperformance ?

- Comment fonctionnent les options de surperformance

- Exemple chiffré

- Valorisation : la formule de Margrabe

- Le trading des options de surperformance

- Stratégies d'options de surperformance

- Avantages et inconvénients

- Comment trader une option de surperformance en 5 étapes

- Conseils d'investissement

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 06 juillet 2026 par Ludovic

Les options de surperformance sont un produit dérivé exotique qui permet de miser, avec effet de levier, sur la performance relative de deux actifs. Plutôt que de parier sur la hausse ou la baisse absolue d'un titre, l'investisseur parie sur le fait qu'un actif (action, indice, devise, ETF) fera mieux qu'un autre sur une période donnée.

Aussi appelées options d'échange ou options Margrabe, ces options sont au cœur du trading de corrélation et de nombreuses stratégies de couverture institutionnelles. Ce guide en explique le fonctionnement, la valorisation et les stratégies, avec un exemple chiffré pour bien comprendre.

Points clés à retenir

✅ Une option de surperformance compare la performance relative (en %) de deux actifs, pas leur prix absolu.

✅ Le gain dépend de l'écart de performance (le spread) entre les deux sous-jacents.

✅ Sa valorisation repose sur la formule de Margrabe (1978), un cas particulier d'option sur spread à prix d'exercice nul.

✅ Son prix ne dépend pas du taux d'intérêt sans risque, mais fortement de la corrélation entre les actifs.

✅ Ces options se négocient surtout de gré à gré (OTC) et servent à la spéculation comme à la couverture.

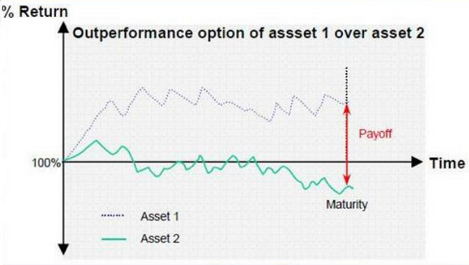

Qu'est-ce qu'une option de surperformance ?

Une option de surperformance est un contrat dont le gain est déterminé par la différence de performance entre deux actifs sur une période fixée. On la classe parmi les produits dérivés exotiques car son sous-jacent n'est pas un actif unique, mais la comparaison de deux actifs.

Comme pour toute option, on distingue deux sens de position :

- le call de surperformance (position longue), qui parie que l'actif A surperformera l'actif B ;

- le put de surperformance (position courte), qui parie sur la relation inverse.

Le point essentiel : c'est la performance relative, exprimée en pourcentage, qui compte — jamais le prix absolu des actifs.

Comment fonctionnent les options de surperformance

L'option oppose deux actifs sur une période donnée. L'investisseur gagne s'il prédit correctement lequel des deux surperformera l'autre. Le gain est déterminé par la différence de performance entre les deux sous-jacents, appelée spread.

À cet égard, l'option de surperformance ressemble à un autre produit dérivé exotique : l'option sur spread, dont le gain dépend de la différence de prix entre deux actifs. La distinction est fondamentale : l'option de surperformance se réfère à la performance relative (en %) des deux actifs, et non à leur prix absolu. Il ne faut donc pas confondre les deux.

Le gain se calcule à l'aide d'une formule conçue par le spécialiste de la finance William Margrabe ; le terme « options Margrabe » est ainsi synonyme d'options de surperformance.

Exemple chiffré

L'exemple suivant illustre la notion de « performance relative » appliquée aux options de surperformance.

Imaginons qu'un trader d'un fonds spéculatif pense que la petite société A connaîtra une meilleure année que sa grande rivale, la société B. Il souscrit un call de surperformance opposant les actions des deux sociétés.

| Société | Cours au départ | Cours à l'échéance | Variation absolue | Performance relative |

|---|---|---|---|---|

| Société A | 1,00 $ | 1,10 $ | +0,10 $ | +10 % |

| Société B | 100,00 $ | 101,00 $ | +1,00 $ | +1 % |

L'action B a progressé de 1 dollar, soit dix fois plus en termes absolus que l'action A. Pourtant, c'est la société A qui a surperformé : son cours a gagné 10 % sur la période, contre seulement 1 % pour la société B.

Dans ce cas, l'option est dans la monnaie : le trader a correctement anticipé que A surperformerait B. Le gain sera proportionnel à l'écart de performance des deux sociétés (ici 10 % − 1 % = 9 points). S'il avait parié à tort sur la surperformance de B, il n'aurait perçu aucun gain et aurait perdu la prime versée.

Valorisation : la formule de Margrabe

La valorisation des options de surperformance repose sur la formule de Margrabe, publiée par William Margrabe en 1978 dans le Journal of Finance. Elle valorise le droit d'échanger un actif risqué contre un autre à l'échéance, et se démontre en prenant l'un des deux actifs comme numéraire, ce qui ramène le problème à une option d'achat de type Black-Scholes.

Le prix de l'option d'échange s'écrit :

Formule de Margrabe

Prix = S1 · e(−q1T) · N(d1) − S2 · e(−q2T) · N(d2)

avec la volatilité combinée : σ = √(σ1² + σ2² − 2ρσ1σ2)

d1 = [ ln(S1/S2) + (σ²/2)·T ] / (σ·√T)

d2 = d1 − σ·√T

où S1 et S2 sont les prix des deux actifs, q1 et q2 leurs rendements (dividendes), σ1 et σ2 leurs volatilités, ρ leur corrélation, T la maturité et N la fonction de répartition de la loi normale.

Deux propriétés remarquables de cette formule méritent d'être soulignées :

- Comme il s'agit d'un cas particulier d'option sur spread à prix d'exercice nul, le taux sans risque n'intervient pas dans la formule.

- Le prix ne dépend que des volatilités, des rendements, de la corrélation et de la maturité.

- Plus la corrélation ρ est faible (voire négative), plus la volatilité combinée σ est élevée.

- Une volatilité combinée plus forte augmente la valeur de l'option : deux actifs peu corrélés peuvent davantage diverger.

À noter : lorsque le prix d'exercice n'est pas nul, la formule de Margrabe ne s'applique plus directement, mais l'approximation de Kirk (1995) permet d'étendre le raisonnement aux options sur spread classiques.

Le trading des options de surperformance

Bien qu'elles puissent parfois être négociées en bourse, les options de surperformance, comme les autres produits dérivés exotiques, sont le plus souvent vendues de gré à gré (OTC) et réglées en espèces. La plupart sont de style européen, elles se dénouent uniquement à l'échéance, même si des contrats de style américain, exerçables à tout moment jusqu'à l'expiration, existent également.

Sur le marché OTC, ces options sont généralement réservées aux grandes entreprises et aux investisseurs institutionnels. Les particuliers peuvent toutefois y accéder via certaines bourses et des brokers spécialisés, qui les aident à établir la liste des contrats disponibles, fournissent des cotations et conseillent sur les paramètres clés avant de traiter.

Stratégies d'options de surperformance

Les options de surperformance sont flexibles : elles permettent de mesurer la performance de types d'actifs très divers les uns par rapport aux autres. Une opération courante consiste à suivre deux indices, par exemple le Nasdaq et le S&P 500. Mais les investisseurs ne se limitent pas à des produits similaires : ils peuvent aussi comparer une action individuelle ou un ETF à un indice de référence.

Le produit sert alors à parier qu'un secteur ou une société battra le reste du marché. Historiquement, en 2009, Morgan Stanley avait par exemple conseillé d'utiliser des options de surperformance pour parier que les valeurs technologiques et énergétiques se redresseraient plus vite que l'ensemble du marché après la crise financière. La domination des grandes technologiques américaines sur la décennie suivante a montré qu'avec le bon pari, ces options peuvent offrir une exposition plus rentable qu'un simple achat d'actions.

Elles sont également employées dans les stratégies de couverture par corrélation, par les traders qui cherchent à profiter des paris sur la corrélation moyenne des actions d'un marché. Enfin, elles servent de couverture lorsqu'un investisseur détient une exposition plus risquée qu'un actif comparable — par exemple les actions d'une société étrangère soumise à un taux de change volatil.

On les retrouve aussi dans l'allocation d'actifs tactique, où elles sous-tendent des stratégies « best-of-two » qui rééquilibrent dynamiquement un portefeuille vers l'actif le plus performant.

Avantages et inconvénients

- Exposition à la performance relative : on peut gagner même en marché baissier si un actif chute moins qu'un autre.

- Grande flexibilité : actions, indices, ETF, devises, secteurs peuvent être opposés.

- Outil puissant de trading de corrélation et de couverture ciblée.

- Effet de levier permettant une exposition potentiellement plus rentable qu'un achat direct.

- Valorisation indépendante du taux d'intérêt sans risque.

- Complexité : l'analyse porte sur deux actifs, leurs volatilités et leur corrélation.

- Marché OTC peu liquide et largement réservé aux institutionnels.

- Exposition au risque de contrepartie sur les contrats de gré à gré.

- Perte de la prime si le pari de surperformance est erroné.

- Accès direct difficile pour les particuliers.

Comment trader une option de surperformance en 5 étapes

Conseils d'investissement

Comme pour toute transaction, la clé du succès réside dans une recherche minutieuse. Parce que les options de surperformance évaluent la performance de deux actifs l'un par rapport à l'autre, l'étude des données est plus complexe qu'avec une option classique.

- Familiarisez-vous avec les graphiques et les rapports pertinents avant chaque opération, et vérifiez les données historiques.

- Analysez la corrélation historique des deux actifs : c'est le paramètre qui pèse le plus sur la valeur de l'option.

- Suivez les conditions générales du marché et l'actualité financière quotidienne pour repérer les bons candidats à la surperformance.

- Tenez compte du risque de contrepartie et de la liquidité sur le marché OTC.

Conclusion

Les options de surperformance constituent un ajout flexible et puissant à l'arsenal d'un trader, à condition de savoir analyser les données historiques, valoriser correctement le contrat via la formule de Margrabe et bâtir la meilleure stratégie pour un marché donné. Grâce à leur exposition à effet de levier, elles peuvent se révéler particulièrement rentables pour les traders qui maîtrisent le trading de corrélation et savent identifier les actifs susceptibles de surperformer.

Elles offrent aussi de solides options de couverture pour les investisseurs exposés au risque de corrélation ou détenant une société plus risquée que ses comparables. Réservées avant tout aux profils expérimentés, elles demandent une bonne compréhension de la volatilité, de la corrélation et du fonctionnement des marchés de gré à gré.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !