Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 07-01-2026 13:51:36

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 413

Comment les actions tokenisées créent un marché parallèle pour les actions

Le volume des transactions au comptant pour les actions tokenisées a dépassé le milliard de dollars, la grande majorité de l'activité se concentrant en décembre, rapporte Bitget. Cette hausse souligne une forte accélération de la demande d'accès en chaîne aux actions traditionnelles en dehors des heures normales de marché.

Les données récentes confirment un changement plus général dans la manière dont les investisseurs mondiaux interagissent avec les actifs traditionnels. Plutôt que d'attendre l'ouverture des marchés américains, les traders choisissent de réagir en temps réel aux évolutions macroéconomiques et géopolitiques via des instruments tokenisés qui se négocient en continu.

Le véritable arbitrage est géographique, et non temporel

Les transactions après bourse dominent souvent le discours, mais l'accès mondial semble être un moteur plus durable et plus important. Les actions tokenisées sont de plus en plus utilisées par les investisseurs hors des États-Unis comme moyen alternatif d'accéder aux actions américaines sans ouvrir de compte de courtage local ni supporter de frais de change.

Des émetteurs tels que Backed Finance ont vu la capitalisation boursière de leurs produits d'actions tokenisées augmenter fortement, reflétant la demande provenant spécifiquement de régions où l'accès direct au marché américain est complexe ou restreint sur le plan opérationnel.

Il s'agit moins d'arbitrage technologique que de géographie : une couche d'accès parallèle aux actions américaines au service des milliards d'investisseurs qui se trouvent en dehors de l'écosystème national de courtage.

Les régulateurs établissent des limites claires autour des titres tokenisés

Malgré la croissance rapide de cette activité, les régulateurs ont clairement indiqué que la tokenisation ne modifie pas la nature juridique des titres. Dans l'UE, l'ESMA a insisté sur la neutralité technologique. Les actions tokenisées restent des titres transférables au titre de la directive MiFID II, et non de la directive MiCA, qui s'applique aux crypto-actifs non liés à des titres.

Les régulateurs américains ont adopté une position similaire. La Securities and Exchange Commission (SEC) des États-Unis traite les actions tokenisées comme des titres qui doivent être enregistrés ou émis dans le cadre d'exemptions, les plateformes fonctionnant comme des courtiers-négociants ou des systèmes de trading alternatifs.

En 2025, la SEC a accordé à la Depository Trust & Clearing Corporation une période de trois ans sans action pour tester la tokenisation en chaîne des actions, des obligations et des bons du Trésor, intégrant ainsi efficacement la technologie dans l'infrastructure de compensation et de règlement existante plutôt que de la laisser se développer en dehors de celle-ci.

Dans toutes les juridictions, les régulateurs ont souligné que la tokenisation devait permettre de réels gains d'efficacité et ne pas servir de moyen d'arbitrage réglementaire.

Ce que cela signifie pour les courtiers traditionnels

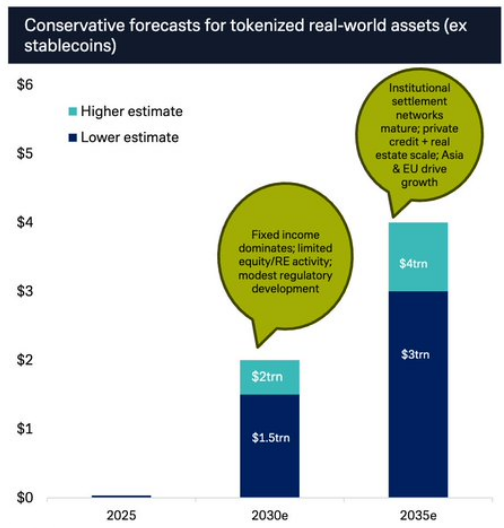

Cette activité sur la chaîne n'est plus une expérience de niche. Les grandes institutions financières prévoient désormais un avenir de plusieurs milliers de milliards de dollars pour ce secteur. Un rapport récent de Deutsche Bank Research prévoit que le marché des actifs réels tokenisés pourrait atteindre 1 500 à 2 000 milliards de dollars d'ici 2030, et jusqu'à 4 000 milliards de dollars d'ici 2035.

Pour les courtiers traditionnels, le message est clair : leurs modèles économiques, leurs activités et leurs rôles fondamentaux pourraient changer. Alors que la surveillance réglementaire reste ancrée dans les cadres existants, les comportements de négociation et la formation de liquidités évoluent, passant d'une infrastructure TradFi limitée dans le temps à des passerelles toujours actives vers les actifs traditionnels.

La convergence porte désormais moins sur la question de savoir si les actions tokenisées seront réglementées que sur celle de savoir si l'accès mondial aux actions restera limité par les heures d'ouverture traditionnelles des courtiers et les contraintes géographiques, alors même que les marchés fonctionnent de plus en plus 24 heures sur 24.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot