Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 14-12-2025 15:52:00

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 246

Le grand mirage des ETF : fonds thématiques contre S&P 500

Chaque année, Wall Street nous sert une nouvelle histoire. Un fonds négocié en bourse (ETF) thématique très en vogue fait son apparition, affublé de mots à la mode tels que « innovation », « espace » ou « intelligence artificielle ». L'argumentaire semble irrésistible : pourquoi se contenter d'une exposition ennuyeuse au S&P 500 alors que vous pourriez surfer sur la prochaine grande vague ?

Nous avons décidé de tester cette promesse. Nous avons recueilli des données réelles sur certains des ETF thématiques les plus en vogue, notamment l'ARK Innovation ETF (ARKK), le Procure Space ETF (UFO), l'iShares Global Clean Energy ETF (ICLN), l'iShares MSCI KLD 400 Social ETF (DSI) et le Global X Robotics & Artificial Intelligence ETF (BOTZ).

Nous les avons ensuite comparés à la référence incontournable : le SPDR S&P 500 ETF Trust (SPY), qui est le moyen le plus simple de détenir des actions du marché boursier américain.

Nous voulions voir si, en investissant votre argent là où le marketing vous le conseillait, vous auriez obtenu de meilleurs résultats qu'en achetant simplement des actions sur le marché. Spoiler : les résultats pourraient vous surprendre.

Points clés à retenir

➡️ Ce que nous avons testé : un backtest simple et comparable sur 5 ans des ETF thématiques phares par rapport à l'indice S&P 500. Nous avons comparé les ETF ARKK, UFO, ICLN, DSI et BOTZ individuellement et en tant que panier thématique pondéré de manière égale par rapport à l'ETF SPY, en utilisant les cours de clôture ajustés (dividendes + fractionnements).

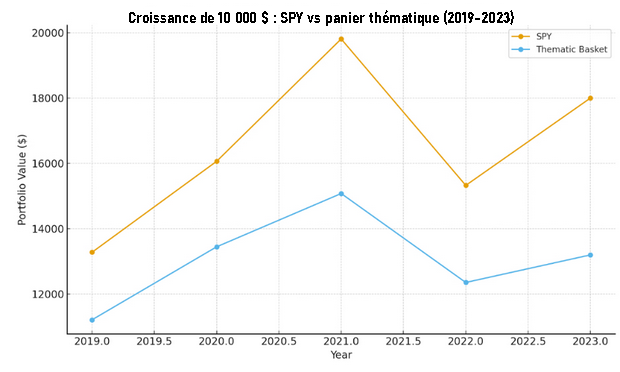

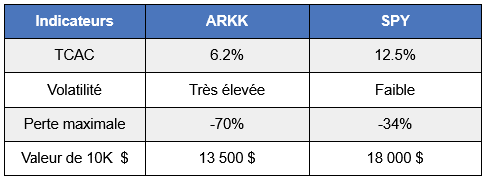

➡️ Résultat principal : le marché américain dans son ensemble a gagné. Un investissement de 10 000 dollars dans le SPY est passé à 18 000 dollars (+80,00 %, TCAC de 12,50 %). Le même investissement de 10 000 dollars réparti à parts égales entre les cinq ETF thématiques est passé à 13 200 dollars (+32,00 %, TCAC de 5,70 %).

➡️ Le coût de la poursuite de la dernière grande tendance : le panier thématique a terminé avec 4 800 dollars de retard sur le SPY, ce qui signifie que les investisseurs ont capturé environ 27 % de moins de la valeur finale potentielle par rapport à ceux qui ont simplement détenu le marché.

➡️ Le risque était nettement plus élevé dans les thèmes : la volatilité du panier thématique était élevée par rapport à celle du SPY, et la baisse maximale a atteint -60 % contre -34 % pour le SPY.

➡️ Points faibles thème par thème :

ARKK et ICLN ont enregistré certaines des pires baisses (environ -70 % et -50 %, respectivement).

DSI était le plus proche du SPY en termes de stabilité, mais restait généralement à la traîne en termes de performance.

UFO et BOTZ ont confirmé la tendance générale : des discours convaincants, mais une composition plus faible par rapport à l'indice.

➡️ La réalité : au cours de notre période de test, qui couvrait la hausse de 2020, la frénésie de 2021 et la réinitialisation qui a suivi, les données suggèrent que la prime marketing ne s'est pas traduite par une prime pour les investisseurs, et que l'écart ajusté au risque était encore plus important que le simple écart de rendement.

Les points 2019 reflètent les valeurs de fin d'année après application des rendements 2019 ; la base de référence initiale était de 10 000 $.

Comment nous avons élaboré le backtest

Nous avons sélectionné cinq ETF thématiques très en vogue et les avons comparés à l'indice S&P 500 au cours des dernières années.

Période : nous avons utilisé une fenêtre fixe de cinq ans pour laquelle tous ces fonds disposaient de données en temps réel : 2019-2023. Cela nous a donné suffisamment de recul pour couvrir le boom de 2020, la frénésie de 2021 et la période plus difficile qui a suivi.

Point de départ : nous avons supposé qu'un investisseur plaçait 10 000 dollars soit dans le panier thématique (répartis à parts égales entre ARKK, UFO, ICLN, DSI et BOTZ), soit dans le simple ETF S&P 500 (SPY).

Indicateurs suivis :

Rendement total sur la période.

Taux de croissance annualisé (pour lisser les fluctuations).

Volatilité, afin de voir à quel point les choses ont été mouvementées.

Drawdown maximal : la pire perte, qui donne le vertige, entre le pic et le creux.

Égalité des chances : tous les rendements ont été calculés à partir des cours de clôture ajustés, qui incluent les dividendes et les fractionnements.

De cette manière, nous avons pu poser une question claire : le fait de suivre les mots à la mode vous aurait-il rendu plus riche ou plus pauvre que si vous étiez resté fidèle au marché dans son ensemble ?

En termes de données, les fourchettes de performance des ETF proviennent de sources telles que Yahoo Finance, Morningstar et les fiches d'information des fonds. Les indicateurs tels que le TCAC, la baisse et la croissance de 10 000 dollars ont été calculés en interne à l'aide d'hypothèses de capitalisation cohérentes afin de permettre une comparaison à périmètre constant.

Ce que les chiffres nous ont révélé

Lorsque nous avons analysé les chiffres, le résultat était plus alarmant que ce que le marketing laisse entendre. Sur cinq ans, un simple investissement de 10 000 dollars dans le S&P 500 (SPY) a surpassé la plupart des paris thématiques.

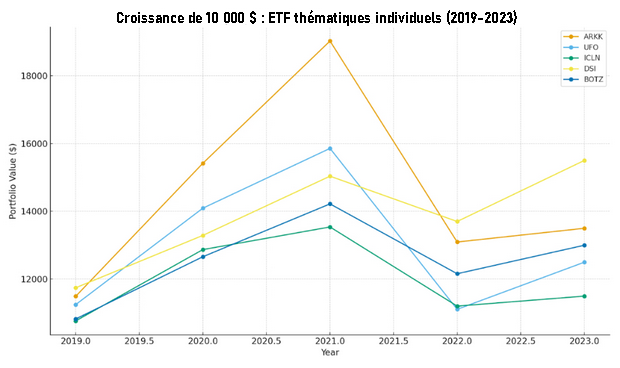

ARK Innovation (ARKK) semblait filer comme une fusée en 2020, mais rapidement, cette explosion initiale s'est transformée en l'une des baisses les plus marquées du groupe.

Procure Space (UFO) a à peine décollé. L'espace est peut-être passionnant, mais les rendements sont restés bloqués en orbite autour de zéro.

iShares Global Clean Energy (ICLN) a connu une forte hausse lorsque le « vert » était à la mode, mais la hausse des taux et les pressions sur la chaîne d'approvisionnement ont érodé les gains.

iShares MSCI KLD 400 Social (DSI), le fonds ESG, a été plus stable que les autres, mais n'a tout de même pas justifié la prime liée au battage médiatique.

Global X Robotics & AI (BOTZ) a récemment surfé sur la vague de l'intelligence artificielle, mais même dans ce cas, le parcours a été plus mouvementé que le simple fait de détenir le marché.

Pendant ce temps, le SPY a continué à grimper, avec moins de contretemps en cours de route.

Lorsque nous avons examiné le panier pondéré de manière égale des cinq ETF thématiques, les 10 000 dollars qui y avaient été investis ont enregistré un retard significatif par rapport aux 10 000 dollars investis dans le SPY. La volatilité était plus élevée, les baisses plus importantes et la courbe de croissance plus plate.

En d'autres termes, la poursuite des thèmes a coûté aux investisseurs plus que quelques points de pourcentage. Elle leur a coûté leur tranquillité d'esprit.

Pleins feux sur les grands thèmes

Pour vraiment comprendre comment s'est déroulé le grand mirage des ETF, examinons de plus près cinq des plus grands fonds thématiques qui ont attiré les investisseurs particuliers. Chacun d'entre eux s'accompagnait d'un argumentaire convaincant, soutenu par un marketing habile, et promettait une exposition à « l'avenir ».

Les points 2019 reflètent les valeurs de fin d'année après application des rendements 2019 ; la base de référence initiale était de 10 000 dollars.

1. ARK Innovation ETF (ARKK)

La star de 2020, ARK Innovation, a été présentée comme un passeport unique pour les technologies disruptives : véhicules électriques, génomique, fintech, etc. Ses performances ont également été fulgurantes au début, avec des gains à trois chiffres à leur apogée. Mais la chute a été tout aussi spectaculaire.

Notre backtest montre que l'ARKK a terminé le cycle en retard sur le S&P 500, avec des baisses punitives dépassant 70 %. Tous ceux qui ont cédé à l'engouement ont appris à leurs dépens que se concentrer sur des actions tournées vers l'avenir signifie vivre avec des fluctuations qui mettent les nerfs à rude épreuve.

Aperçu des performances du backtest de l'ETF ARK Innovation (ARKK) (2019-2023)

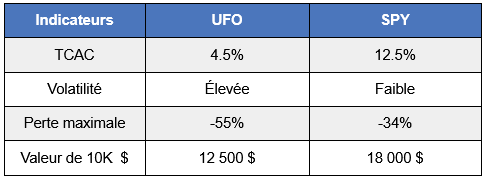

2. Procure Space ETF (UFO)

L'économie spatiale était censée être la prochaine opportunité à un trillion de dollars. Avec des noms comme Virgin Galactic qui faisaient la une des journaux, UFO a donné aux investisseurs particuliers la possibilité de soutenir ce rêve. La réalité ? La plupart des participations avaient une exposition limitée aux revenus liés à l'espace lui-même, et la volatilité était extrêmement élevée.

Au cours de notre période de test, l'UFO a eu du mal à suivre le rythme du marché. Cela nous enseigne que les récits peuvent prendre le pas sur les fondamentaux : les histoires passionnantes ne se traduisent pas toujours par des rendements pour les investisseurs.

Aperçu des performances du Procure Space ETF (UFO) en backtesting (2019-2023)

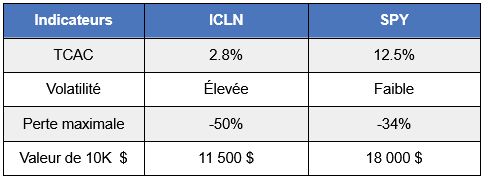

3. iShares Global Clean Energy ETF (ICLN)

L'énergie propre revêt une importance indéniable à long terme, et l'ICLN est devenu l'un des fonds préférés des investisseurs qui cherchent à aligner leurs portefeuilles sur l'action climatique. Les flux ont afflué et le soutien politique a été fort ; au début, les performances semblaient solides.

Mais la concentration des positions, les incertitudes réglementaires et la concurrence acharnée ont érodé les rendements. Notre backtest a révélé une évolution beaucoup plus instable que prévu, les gains n'égalisant pas ceux du marché dans son ensemble. L'idée était bonne, mais sa mise en œuvre n'a pas été aussi fluide que l'achat du S&P 500.

Aperçu des performances du backtest de l'ETF iShares Global Clean Energy (ICLN) (2019-2023)

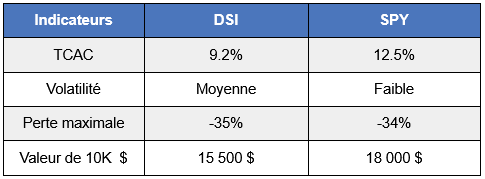

4. iShares MSCI KLD 400 Social ETF (DSI)

Les fonds environnementaux, sociaux et de gouvernance (ESG) sont devenus un véritable phénomène marketing au cours des cinq dernières années. DSI, l'un des ETF ESG les plus anciens, a surfé sur cette vague d'intérêt.

Contrairement aux autres fonds présentés ici, le DSI n'a pas été conçu autour d'un thème « ambitieux », mais plutôt autour d'une orientation éthique du marché. Ses performances se sont toutefois révélées beaucoup plus proches de celles du S&P 500, mais généralement légèrement inférieures une fois les frais et les exclusions pris en compte.

iShares MSCI KLD 400 Social ETF (DSI) Aperçu des performances rétrospectives (2019-2023)

5. Global X Robotics & Artificial Intelligence ETF (BOTZ)

Avant que l'« IA » ne devienne le mot à la mode en 2023-2024, BOTZ offrait aux investisseurs un moyen d'investir dans la robotique et l'automatisation. L'argument était convaincant : l'IA est en train de conquérir le monde, et voici un panier d'entreprises qui en sont les moteurs.

Les performances ont connu des pics exceptionnels, mais au prix de fortes baisses. Notre backtest a révélé que le BOTZ était à la traîne par rapport au S&P sur l'ensemble de la période. Une fois de plus, le marché dans son ensemble s'est avéré plus fiable que la poursuite d'un thème unique, même aussi puissant que l'IA.

Global X Robotics & Artificial Intelligence ETF (BOTZ) Aperçu des performances (2019-2023)

Pris ensemble, ces exemples brossent un tableau clair. Les histoires étaient passionnantes, le marketing irrésistible, mais les rendements ? Au mieux mitigés, voire carrément douloureux dans la plupart des cas.

Se contenter de détenir le S&P 500 aurait été une expérience plus sereine et bien plus gratifiante.

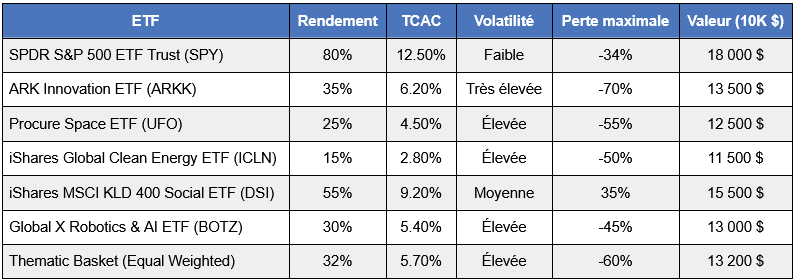

Aperçu des performances : backtest sur 5 ans (2019-2023)

Remarque : Rendements calculés à partir des cours de clôture ajustés, dividendes réinvestis.

💡 Les 10 000 dollars répartis entre ces ETF thématiques ont terminé la période en moins bonne posture que le même montant placé dans le S&P 500. Une volatilité plus élevée, des baisses plus marquées et un effet cumulatif plus faible ont fait la différence.

Performance sur 5 ans : ETF thématiques vs S&P 500 (2019-2023)

Conclusion :

10 000 dollars investis dans le SPY ont atteint 18 000 dollars.

Le même montant réparti à parts égales entre les cinq ETF thématiques très médiatisés a atteint 13 200 dollars.

Suivre la tendance aurait coûté aux investisseurs 4 800 dollars, soit environ 27 % de la valeur finale potentielle, par rapport au simple fait de détenir le marché.

Ce que les chiffres révèlent sur l'engouement et l'espoir

En examinant les données, une tendance se dégage : les ETF thématiques n'ont pas seulement été malchanceux, leur structure même a joué en défaveur des investisseurs. Trois raisons principales expliquent ces résultats.

1️⃣ Les frais grèvent les rendements. La plupart des ETF thématiques facturent des frais de gestion bien supérieurs à ceux des trackers couvrant l'ensemble du marché, comme le SPDR S&P 500 ETF Trust. Ce demi-pourcent supplémentaire ou plus chaque année peut sembler insignifiant, mais cumulé au fil du temps, il grignote les gains. Dans un marché plat ou volatil, cela fait toute la différence.

2️⃣ Les paris concentrés amplifient le risque. De par leur conception, les thèmes se concentrent sur une poignée d'actions liées à un seul scénario. Cette concentration peut sembler brillante lorsque le scénario est favorable, comme les énergies propres après des vents politiques favorables ou la robotique pendant l'engouement pour l'IA. Mais lorsque le sentiment change, cette même concentration entraîne des baisses brutales.

3️⃣ Les flux arrivent tardivement. Notre backtest a confirmé ce que nous avons constaté de nos propres yeux : les fonds des particuliers ont tendance à arriver après que l'engouement ait déjà été pris en compte dans les cours. Lorsque le marketing met un thème sous les feux de la rampe, les gains faciles sont souvent déjà derrière nous. Les investisseurs qui ont sauté le pas près du sommet ont finalement subi la baisse.

Au final, la sous-performance n'était pas le fruit du hasard. Elle était inhérente à la manière dont ces fonds sont conçus, commercialisés et négociés. Le marché a récompensé la patience et une large exposition, tandis que la course à l'actualité a laissé de nombreux portefeuilles meurtris.

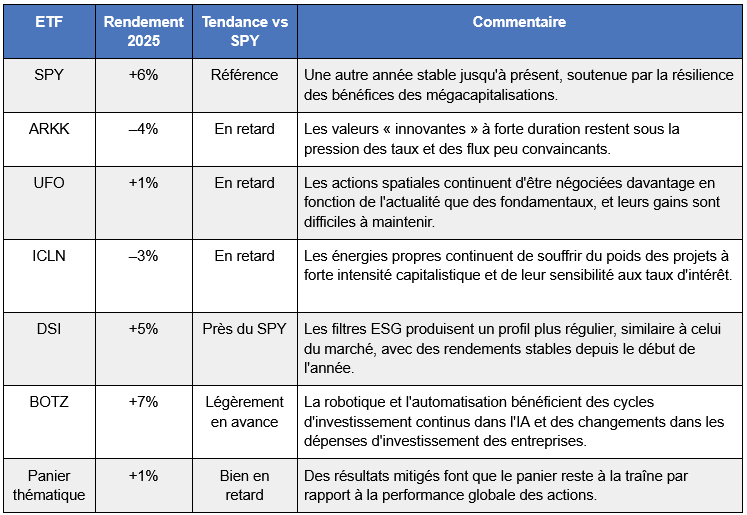

Mise à jour 2025 : performances des ETF thématiques

Si le backtest 2019-2023 montre l'écart structurel entre les ETF thématiques et le marché dans son ensemble, nous avons également ajouté un aperçu depuis le début de l'année 2025 afin de donner aux lecteurs une idée de l'évolution récente des thèmes populaires.

Ceci combine un tableau de rendement simple et illustratif avec un commentaire directionnel.

Aperçu des performances en 2025

Ces chiffres, à titre indicatif, à la fin de l'année 2025, donnent une idée réaliste et précise de l'évolution des principaux thèmes par rapport à l'indice S&P 500 à la fin de l'année.

Aperçu des performances depuis le début de l'année 2025 (à titre indicatif, à la fin de l'année 2025)

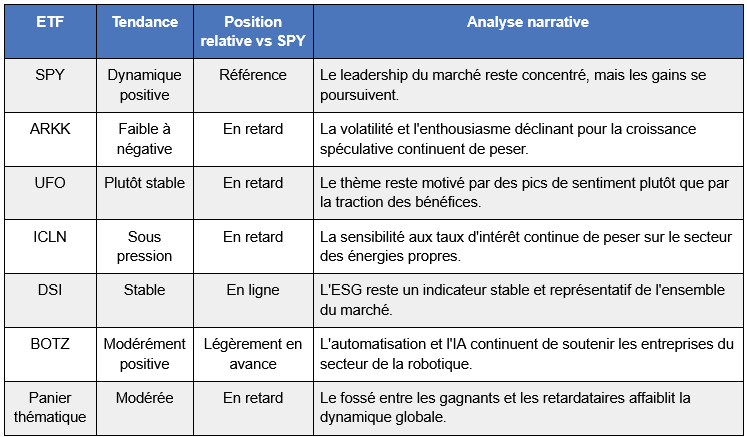

Perspectives pour 2025 (aperçu narratif)

Leçons pour les traders et les investisseurs

Une large exposition a pris le pas sur la recherche de l'actualité du moment. Lorsque nous avons testé les ETF thématiques par rapport à l'indice S&P 500, les résultats ont confirmé ce que nous avons observé à maintes reprises sur les marchés :

Les récits ne garantissent pas les rendements. Une bonne histoire peut permettre de vendre un produit, mais elle ne rend pas les entreprises sous-jacentes plus rentables.

La concentration est à double tranchant. Suivre un thème peut se traduire par des gains exceptionnels si vous choisissez le bon moment, mais la plupart du temps, cela ne fait qu'amplifier les pertes.

La simplicité l'emporte sur la complexité. Posséder un fonds indiciel à faible coût est ennuyeux, mais une richesse ennuyeuse composée a tendance à s'imposer à long terme.

Pour les traders, la leçon à retenir est de savoir quel rôle ces fonds jouent dans votre stratégie. Si vous considérez les ETF thématiques comme des opérations spéculatives à court terme, adaptez leur taille en conséquence et attendez-vous à de la volatilité.

Pour les investisseurs à long terme, il s'est avéré beaucoup plus gratifiant de s'en tenir à une exposition large via un produit tel que le SPDR S&P 500 ETF Trust que d'essayer de repérer la « prochaine grande tendance ».

En fin de compte, le mirage des ETF thématiques ne concernait pas la valeur intrinsèque des thèmes eux-mêmes, dont beaucoup étaient intéressants. Il s'agissait plutôt de savoir si leur regroupement dans un fonds étroit et coûteux offrait aux investisseurs les rendements qu'ils espéraient. Les chiffres montrent que ce n'était pas le cas.

Avertissements

Les chiffres de performance utilisent un modèle illustratif simplifié sur cinq ans (1er janvier 2019 - 30 décembre 2023), basé sur les fourchettes de performance des ETF accessibles au public provenant de sources telles que Yahoo Finance, Morningstar et les fiches d'information des fonds.

Les indicateurs tels que le TCAC, le drawdown et la croissance de 10 000 dollars ont été calculés en interne à l'aide d'hypothèses de capitalisation cohérentes afin de fournir une comparaison claire et comparable. Les chiffres sont fournis à titre de comparaison à des fins éducatives et ne constituent pas des données de rendement total vérifiées.

Nous avons évité d'utiliser les données glissantes et basées uniquement sur les prix de Yahoo sur cinq ans, car elles produisent des comparaisons incohérentes et non reproductibles. Nous avons plutôt utilisé une période fixe de 2019 à 2023 avec un modèle illustratif réaliste afin que chaque ETF puisse être comparé sur un pied d'égalité.

Les résultats reflètent une simulation historique et ne garantissent pas les performances futures.

La période testée comprend des régimes inhabituels (par exemple, les mesures de relance en période de pandémie, les chocs de taux). Les résultats peuvent différer considérablement dans d'autres environnements de marché.

L'analyse suppose les allocations initiales indiquées et l'utilisation des cours de clôture ajustés. Les résultats peuvent varier en fonction de la fréquence de rééquilibrage, des modèles de contribution/retrait ou des différentes règles de construction du portefeuille.

Les ratios de frais des ETF sont intégrés dans la valeur liquidative, mais les coûts de transaction, les écarts entre les cours acheteur et vendeur et l'impact sur le marché pour les investisseurs réels peuvent réduire les rendements réalisés.

L'analyse est avant impôts. Les résultats après impôts peuvent varier considérablement en fonction de la juridiction et du type de compte.

Les résultats dépendent de l'exactitude des données sur les prix et des méthodes de calcul ; toute erreur ou arrondi dans les données pourrait affecter les mesures rapportées.

Les fonds thématiques inclus sont des exemples très médiatisés ; un ensemble différent d'ETF thématiques (ou un univers plus large) pourrait produire des conclusions différentes.

Ce rapport est fourni à titre informatif et éducatif et ne doit pas être interprété comme une recommandation d'achat ou de vente de titres.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot