Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

Pages: 1

#1 03-10-2025 17:49:39

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 471

Le dilemme du millionnaire

1 million de dollars. Le statut de millionnaire. Le club des deux virgules. Quel que soit le nom que vous lui donnez, devenir millionnaire est un symbole de statut social, et ce depuis longtemps. Même si 1 million de dollars achète aujourd'hui deux fois moins qu'au début des années 2000, cela reste une somme considérable qui peut avoir des implications majeures pour vous et votre carrière. Pourquoi ?

Car, à ce niveau de richesse, l'argent ne sert pas seulement à acheter des biens matériels, il achète aussi la liberté. Si 1 million de dollars ne suffit pas à la plupart des travailleurs pour prendre leur retraite définitivement, cela leur permet toutefois de choisir une autre voie. Qu'il s'agisse d'occuper un poste moins stressant, de financer un projet qui leur tient à cœur ou de profiter d'un peu de temps libre, disposer d'une telle fortune leur offre de nombreuses possibilités.

C'est là tout le dilemme du millionnaire. Faut-il prendre du recul ? Faut-il continuer à travailler comme avant ? Ou faut-il prendre un risque important et essayer quelque chose de nouveau ?

Se poser ces questions est sans aucun doute un privilège. La plupart des gens dans le monde n'auront jamais ce luxe. Pourtant, si vous atteignez le niveau 4 (1 à 10 millions de dollars) de l'échelle de la richesse, envisager ces options peut être l'une des décisions les plus importantes de votre vie.

Ce qui rend cette décision si difficile, c'est qu'elle n'est pas purement financière. Le travail peut donner un but, une identité et un sentiment d'appartenance à une communauté. Prendre du recul peut sembler risqué, et maintenir le cap peut signifier sacrifier votre temps et votre bien-être. Le dilemme du millionnaire réside dans cette tension.

Mais avant de pouvoir décider de la suite, comment savoir si vous avez suffisamment pour le faire ?

Le prix de la liberté

En matière de liberté professionnelle, il existe toute une gamme d'options offrant différents niveaux de sécurité financière :

📌 Revenus d'investissement > Dépenses annuelles. Si vos revenus d'investissement après impôts dépassent vos dépenses annuelles, vous êtes alors financièrement libre et n'avez plus besoin de travailler. Par exemple, si vous avez besoin de 100 000 dollars par an pour vivre et que vos dividendes et intérêts après impôts provenant de vos comptes non liés à la retraite s'élèvent à 110 000 dollars, vous êtes alors financièrement libre.

Avantages : il s'agit de la forme la plus sûre de « travail facultatif » qui existe, car vous pouvez vivre de vos revenus sans vendre vos actifs.

Risques : si vos revenus diminuent ou si vos dépenses augmentent, vous devrez peut-être vendre des actifs ou reprendre le travail pour compenser la différence.

📌 La règle des 3,5 %. Même si vos revenus d'investissement ne dépassent pas vos dépenses annuelles, vous pouvez tout de même arrêter de travailler si vous avez suffisamment d'économies. De combien avez-vous besoin exactement ? Environ 28,6 fois vos dépenses annuelles. Cela correspond à la règle des 3,5 %, qui est le taux de retrait sûr pour une retraite de 40 ans selon Michael Kitces.

Ainsi, si vous aviez 1 million de dollars d'économies, vous pourriez retirer 35 000 dollars la première année (et ajuster ce montant chaque année en fonction de l'inflation) pendant 40 ans sans vous retrouver à court d'argent (d'un point de vue historique).

Plus important encore, comme l'a fait remarquer M. Kitces, « il semble que le taux de retrait sûr ne diminue pas davantage lorsque l'horizon temporel s'étend au-delà de 40 à 45 ans (compte tenu des recherches limitées disponibles) ». Cela signifie que vous pourriez prendre votre retraite avec un horizon temporel de 50 ou 60 ans et vous en sortir tout de même en utilisant la règle des 3,5 %.

Avantages : vous pouvez arrêter de travailler sans avoir besoin d'un revenu suffisant pour couvrir vos dépenses. Vous pouvez également prendre votre retraite pour une période plus longue en utilisant cette règle plutôt que des approches plus traditionnelles (par exemple, la règle des 4 %). Cela est particulièrement pertinent pour les membres de la communauté FIRE.

Risques : si vos actifs ne suivent pas le rythme de l'inflation, vous devrez peut-être réduire vos dépenses ou reprendre le travail pour éviter de vous retrouver à court d'argent.

📌 Coast FIRE. Coast FIRE vise à épargner suffisamment pour votre retraite future, puis à vous laisser porter jusqu'à ce que vous y arriviez. Cela signifie qu'une fois que vous avez atteint votre objectif Coast FIRE, vous pouvez arrêter d'épargner pour votre retraite. Comment calculer votre objectif Coast FIRE ? Comme je l'ai indiqué ici, il s'agit de :

Montant Coast FIRE = Épargne retraite future / ((1 + taux de rendement)^nombre d'années avant la retraite)

Ainsi, si vous avez besoin de 100 000 dollars par an pour une retraite de 30 ans, nous savons que votre épargne retraite future sera de 2,5 millions de dollars [ou 25 fois 100 000 dollars en utilisant la règle des 4 %]. Si vous avez 35 ans aujourd'hui et que vous souhaitez prendre votre retraite à 65 ans, votre « nombre d'années avant la retraite » est de 30. Avec un rendement supposé de 4 %, votre Coast FIRE Number aujourd'hui (à 35 ans) serait :

Montant Coast FIRE = 2,5 millions de dollars/(1,04^30) = 770 797 dollars

Cela signifie qu'une personne de 35 ans aurait besoin de 770 797 $ aujourd'hui et d'un rendement réel de 4 % pendant les 30 prochaines années pour disposer de 2,5 millions de dollars (en termes réels) à l'âge de 65 ans.

Avantages : vous pouvez épargner beaucoup moins qu'avec d'autres approches de « retraite anticipée ». Vous pouvez ainsi bénéficier plus tôt d'une plus grande liberté professionnelle. Comme Coast FIRE est un calcul, vous pouvez suivre l'évolution de votre épargne-retraite réelle par rapport à votre chiffre Coast FIRE au fil du temps. En cas d'écart important, vous pouvez ajuster votre stratégie en conséquence.

Risques : si vous ne trouvez pas de travail, vous devrez peut-être puiser dans votre épargne-retraite pour combler le déficit. De plus, vous devrez peut-être épargner davantage ou travailler plus longtemps si vos dépenses de retraite augmentent après avoir atteint Coast FIRE.

📌 Marge financière. La marge financière signifie que vous avez économisé suffisamment d'argent pour prendre un congé prolongé et réévaluer votre orientation, même si vous n'avez pas assez d'économies pour votre retraite. Cela ne signifie pas que vous ne devrez plus jamais économiser ou travailler, mais cela vous donne suffisamment de moyens pour explorer d'autres options. Cela peut représenter entre 12 et 24 mois de dépenses économisées en dehors des comptes de retraite.

J'ai des amis qui ont utilisé leur marge de manœuvre financière pour apprendre le développement de logiciels, se lancer dans des projets passionnants, et l'un d'entre eux est même devenu joueur de poker à plein temps. Certains d'entre eux recherchent à nouveau un emploi à plein temps, mais ils ont pu faire une pause mentale parce qu'ils disposaient d'une marge de manœuvre financière.

Avantages : cela vous donne le temps et la possibilité de réévaluer ce que vous attendez vraiment de votre carrière et de votre vie. Plus important encore, vous n'avez pas besoin d'être millionnaire (ou même proche de l'être) pour disposer d'une telle marge de manœuvre.

Risques : quitter le marché du travail peut rendre plus difficile votre réinsertion ultérieure, surtout si vous constatez des lacunes dans vos compétences. Si vous ne trouvez pas de travail, vous risquez de puiser dans vos économies plus que prévu initialement.

Comme vous pouvez le constater, ces options sont classées de la plus conservatrice à la moins conservatrice. Certaines personnes seront heureuses de faire un acte de foi avec une petite réserve financière, tandis que d'autres ne se sentiront à l'aise que lorsqu'elles seront totalement libres financièrement (revenus d'investissement supérieurs aux dépenses). À chacun son choix.

Je ne sais pas où vous vous situez dans ce spectre, mais cela vous donne un aperçu général des décisions que vous pourriez prendre en tant que millionnaire.

Certains d'entre vous, âgés de 20, 30 ou 40 ans, lisent peut-être cet article en se disant : « Nick, je ne suis pas millionnaire. En quoi cela me concerne-t-il ? » Eh bien, vous n'êtes pas millionnaire... pour l'instant. Mais certains d'entre vous le deviendront dans les décennies à venir. Examinons les données pour voir combien.

Pas encore millionnaire... pour l'instant

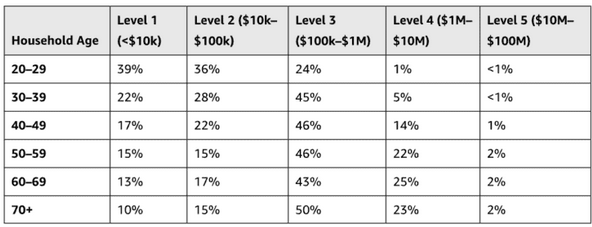

Bien qu'il ne soit pas facile de devenir millionnaire, une grande partie des ménages américains atteignent ce seuil avant l'âge traditionnel de la retraite (la soixantaine). Comme le montre ce tableau tiré de The Wealth Ladder, environ 5 % des ménages américains dans la trentaine, 15 % des ménages américains dans la quarantaine et 24 % des ménages dans la cinquantaine se situaient au niveau 4 (1 à 10 millions de dollars) ou plus en 2022/2023 :

Si la plupart des ménages américains n'atteignent pas le statut de millionnaire aussi tôt, il existe tout de même une chance raisonnable d'y parvenir. Et cette chance peut se concrétiser de manière inattendue.

Que vous atteigniez le niveau 4 à 30, 40 ou 50 ans n'a toutefois pas d'importance. Peu importe quand vous rejoignez le club des deux virgules, le défi qui se pose ensuite est le même : que ferez-vous maintenant ? L'argent peut acheter le confort et la sécurité, mais son plus grand pouvoir est de vous donner la liberté de faire ce qui vous tient le plus à cœur.

C'est là tout le dilemme du millionnaire. C'est à vous de choisir comment le résoudre.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

Pages: 1

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot