Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 23-09-2025 17:21:15

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

L'action Intel (INTC) bondit après un accord de 5 milliards de dollars avec Nvidia

Intel (NASDAQ : INTC) revient sous les feux de la rampe après avoir conclu un partenariat majeur avec Nvidia, propulsant ses actions à des niveaux jamais atteints depuis des décennies.

Cet accord fait de Nvidia l'un des principaux actionnaires d'Intel et prévoit le développement conjoint de plusieurs générations de processeurs et de systèmes sur puce personnalisés équipés de puces GPU Nvidia, une initiative que beaucoup saluent comme la bouée de sauvetage tant attendue d'Intel à l'ère de l'IA.

Outre le soutien supplémentaire du gouvernement américain et de SoftBank, Intel bénéficie désormais à la fois d'un soutien financier et d'une importance stratégique en tant qu'atout national.

Pourtant, cette reprise a divisé Wall Street. D'un côté, les optimistes voient dans ce partenariat l'étincelle qui pourrait restaurer la compétitivité d'Intel dans les centres de données et les PC. De l'autre, les sceptiques soulignent les risques liés à la mise en œuvre, Intel devant résoudre ses retards de fabrication, améliorer son efficacité et prouver qu'il est capable de fournir des puces à grande échelle. Son activité de fonderie continue de connaître des difficultés et sa rentabilité à long terme reste incertaine.

Nvidia donne un coup de pouce de 5 milliards de dollars à Intel

Dans le même temps, l'enthousiasme des investisseurs a propulsé le titre bien au-delà des normes historiques d'évaluation. Les analystes ont légèrement revu leurs prévisions à la hausse, mais beaucoup mettent en garde contre le fait que la flambée actuelle pourrait déjà refléter un optimisme prématuré.

Ce décalage entre le regain d'enthousiasme et les défis persistants nous ramène au débat central : la hausse soutenue par Nvidia est-elle vraiment le début d'une percée dans le domaine de l'IA, ou simplement une bulle en devenir ? Tant qu'Intel n'aura pas prouvé qu'il est capable de tenir ses promesses audacieuses, les investisseurs courent le risque de se laisser emporter par l'engouement plutôt que par une croissance durable.

Capital et intention

Avant d'investir dans Intel, posez-vous les questions suivantes :

✅ Souhaitez-vous investir dans une entreprise alignée sur le gouvernement américain et Nvidia, positionnée comme un actif stratégique dans le domaine des semi-conducteurs ?

✅ Êtes-vous à l'aise avec la dilution et la surévaluation, alors qu'une grande partie du redressement de l'IA est déjà pris en compte dans les cours ?

✅ Pensez-vous qu'Intel peut surmonter ses erreurs d'exécution et proposer des puces compétitives qui lui permettront de regagner des parts de marché sur AMD et Arm ?

L'activité principale d'Intel reste sous pression, sa fonderie continuant à perdre de l'argent et les calendriers de production n'étant pas clairement définis. Malgré cela, le sentiment est devenu positif, les investisseurs considérant le partenariat avec Nvidia comme un possible tournant et la participation du gouvernement comme un soutien supplémentaire à long terme. Sur les graphiques, l'action a bondi dans la fourchette des 30 dollars, franchissant une résistance importante. Néanmoins, de nombreux analystes préviennent qu'un recul est probable, les traders prenant leurs bénéfices et l'enthousiasme initial s'estompant.

Pour les investisseurs à long terme, Intel peut être intéressant si le partenariat avec Nvidia s'étend à la fonderie et si l'exécution s'améliore, mais il ne convient qu'à ceux qui ont une tolérance au risque plus élevée. À court terme, les valorisations tendues et les défis liés à l'exécution font d'Intel une action controversée où les risques sont à la hauteur des gains potentiels.

Analyse fondamentale

🔹Intel s'est assuré un soutien important grâce à des accords très médiatisés avec Nvidia, SoftBank et le gouvernement américain, renforçant ainsi son bilan et son importance nationale. Cependant, ces mesures diluent les actionnaires et peuvent rendre les clients étrangers prudents, tout en ne contribuant guère à résoudre les problèmes opérationnels fondamentaux d'Intel.

🔹Le partenariat avec Nvidia revêt une importance stratégique, avec des projets de développement conjoint de processeurs et de systèmes sur puce personnalisés intégrant des puces GPU Nvidia. Cela pourrait ouvrir un marché de 50 milliards de dollars dans les centres de données et les PC et aider Intel à ralentir la perte de parts de marché au profit d'AMD. Pour Nvidia, cela ajoute une diversification et un accès plus approfondi aux charges de travail x86, bien que l'accord se concentre sur les produits et non sur la fabrication, laissant TSMC comme principal partenaire de fonderie de Nvidia.

🔹Le risque d'exécution est le plus grand défi d'Intel. L'entreprise doit livrer des produits compétitifs dans les délais, améliorer ses rendements et contrôler ses coûts, autant de domaines dans lesquels elle a toujours rencontré des difficultés. Avec des délais vagues, il pourrait falloir plus d'un an avant que le partenariat ne donne des résultats significatifs, et Nvidia court beaucoup moins de risques grâce à sa position dominante dans le domaine de l'IA.

🔹L'activité de fonderie d'Intel continue de peser sur sa rentabilité, les prévisions de bénéfices et de flux de trésorerie restant à la baisse. Si la collaboration avec Nvidia renforce sa crédibilité, elle ne résout pas le problème fondamental des flux de trésorerie. Une véritable percée nécessiterait que Nvidia transfère la production de ses GPU vers les nœuds avancés d'Intel, mais cela semble peu probable compte tenu de la dépendance de Nvidia vis-à-vis de TSMC.

🔹La valorisation semble également exagérée après la forte hausse du cours de l'action. Les analystes ont revu à la hausse leurs estimations de la juste valeur, mais beaucoup mettent en garde contre une hausse trop rapide et trop importante. L'accord avec Nvidia est une avancée positive, mais pas un changement radical, et tant qu'Intel n'aura pas mis en œuvre et prouvé la rentabilité de sa fonderie, l'action semble davantage promise à un redressement à long terme qu'à un succès à court terme.

Risque fondamental : élevé

Analyse du sentiment

Points forts

✅ Partenariat stratégique avec Nvidia – Le co-développement de processeurs et de systèmes sur puce avec Nvidia pourrait redonner à Intel toute sa pertinence dans le domaine de l'IA et des PC, ouvrir un marché potentiel de 50 milliards de dollars et contribuer à ralentir la perte de parts de marché au profit d'AMD.

✅ Soutien financier et gouvernemental – Les investissements importants de Nvidia, SoftBank et du gouvernement américain assurent la stabilité financière d'Intel et renforcent son rôle en tant qu'atout stratégique national.

✅ Stimulation de l'écosystème – L'association des processeurs Intel et des puces GPU Nvidia pourrait donner naissance à des produits compétitifs dans les centres de données, les ordinateurs portables et les PC grand public, renforçant ainsi le positionnement à long terme d'Intel.

Risques

❌ Risque d'exécution – Intel doit prouver qu'il est capable de fournir des puces avancées dans les délais et à grande échelle, mais son historique de retards et de problèmes de rendement suscite des doutes.

❌ Faiblesse de la fonderie – L'accord avec Nvidia ne résout pas le problème de la fonderie non rentable d'Intel, qui continue de peser sur les flux de trésorerie et les marges.

❌ Préoccupations liées à la valorisation – Après une forte reprise, Intel se négocie bien au-dessus des normes historiques, l'optimisme étant déjà pris en compte dans les cours et la marge de progression à court terme étant limitée.

Le sentiment du marché à l'égard d'Intel est devenu nettement optimiste, le titre ayant bondi de plus de 50 % dans le cadre de sa plus forte reprise depuis les années 1980. Les investisseurs considèrent le partenariat avec Nvidia et le soutien du gouvernement américain comme une bouée de sauvetage dans le domaine de l'IA et un signe du regain d'importance stratégique d'Intel.

Cependant, une grande partie de cet enthousiasme semble déjà pris en compte dans les cours, les valorisations étant tendues et les attentes dépassant les fondamentaux. Si l'accord a suscité l'enthousiasme quant à un potentiel redressement, les analystes avertissent que la hausse est davantage due à l'engouement médiatique qu'à une réelle amélioration financière, ce qui laisse les perspectives de risque/récompense défavorables jusqu'à ce qu'Intel prouve qu'il est capable de tenir ses engagements.

Risque lié au sentiment : élevé

Analyse technique

Sur le graphique hebdomadaire :

🟢 Le dernier chandelier a affiché une forte tendance haussière, signalant un retour à un sentiment positif.

🟨 Le nuage baissier s'est aminci et a fermé, indiquant une fin potentielle de la dynamique baissière.

🟨 Le chandelier actuel se trouve à l'intérieur du nuage, testant sa limite supérieure comme zone de résistance.

Sur le graphique hebdomadaire, la flambée des prix teste actuellement le nuage baissier Ichimoku comme résistance, mais ne l'a pas encore dépassé. Le nuage s'amincit, ce qui suggère un affaiblissement de la tendance baissière et un possible renversement de tendance à venir.

Sur le graphique journalier

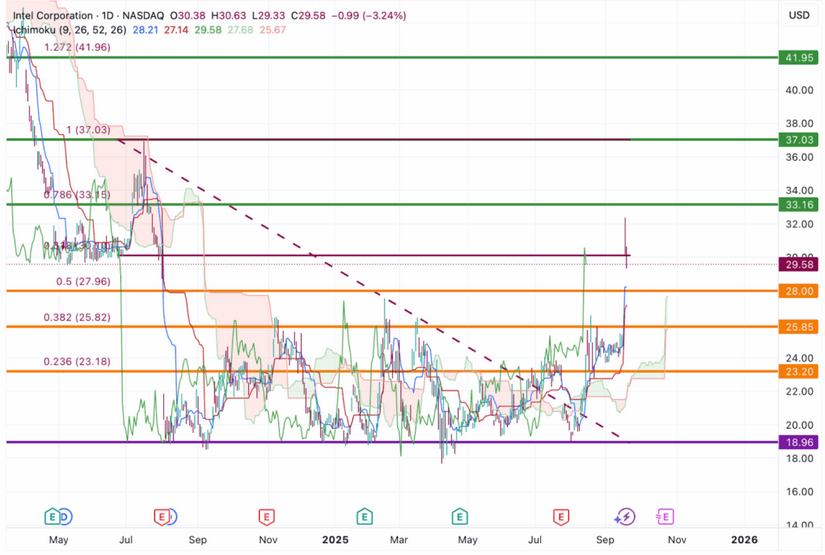

🟢 Le cours a bondi à 32, dépassant la résistance de 26 issue de la phase de consolidation.

🟢 Le nuage futur est haussier, ce qui indique une poursuite de la dynamique haussière.

🔻 Les chandeliers se situent bien au-dessus du nuage, qui sert désormais de support. Cette hauteur suggère également un recul potentiel.

Sur le graphique journalier, le cours d'Intel a fortement augmenté, atteignant 32 et dépassant le niveau de 26 qui marquait la limite supérieure de sa récente phase de consolidation. Le nuage Ichimoku futur devient haussier, ce qui indique que la dynamique pourrait se poursuivre à la hausse. Cependant, les chandeliers se négocient actuellement bien au-dessus du nuage, qui agit désormais comme une zone de soutien solide, ce qui suggère que, même si la tendance générale reste positive, la distance importante par rapport au soutien pourrait entraîner un recul à court terme avant toute nouvelle reprise soutenue.

Les investisseurs qui souhaitent investir dans INTC peuvent envisager ces entrées à cours limité d'achat :

📌 Cours actuel du marché 29,58 (risque élevé – entrée FOMO)

📌 28,00 (risque élevé)

📌 25,85 (risque moyen)

📌 23,20 (risque faible)

Les investisseurs qui souhaitent réaliser des bénéfices peuvent envisager ces niveaux de vente à cours limité :

🎯 33,16 (court terme)

🎯 37,03 (moyen terme)

🎯 41,95 (long terme)

Voici les questions à vous poser avant d'acheter à chaque niveau :

Si j'achète à ce prix et que le cours baisse encore de 50 %, comment me sentirais-je ? Serais-je pris de panique ou achèterais-je davantage pour réduire le coût moyen de mon investissement à un prix plus bas ? (indice : cette question révèle également votre CONFIANCE dans l'actif dans lequel vous envisagez d'investir).

Si je n'achète pas à ce prix et que l'action se redresse soudainement et recommence à monter, vais-je m'en vouloir de ne pas avoir acheté à ce niveau ?

N'oubliez pas : investir est une décision personnelle, et ce qui me convient ne vous convient pas forcément. Faites toujours preuve de diligence raisonnable. Vous ne devez investir qu'en fonction de votre propre tolérance au risque et de votre horizon temporel pour atteindre vos objectifs de portefeuille.

Risque technique : élevé

Conclusions finales sur Intel (INTC)

Intel est revenu sur le devant de la scène après son partenariat de 5 milliards de dollars avec Nvidia, qui a ravivé l'enthousiasme des investisseurs et positionné l'entreprise comme un atout stratégique national, avec le soutien du gouvernement américain et de SoftBank. Cet accord offre à Intel un pied dans le domaine de l'IA et une chance de regagner en pertinence face à des concurrents tels qu'AMD et Arm, mais des défis subsistent : son activité de fonderie n'est toujours pas rentable, les prévisions de rentabilité sont faibles et les risques d'exécution sont élevés.

Bien que ce partenariat soit prometteur, Nvidia reste dépendante de TSMC, ce qui limite son impact à court terme, et la valorisation d'Intel a déjà dépassé ses fondamentaux. Techniquement, la dynamique est haussière, le titre ayant franchi la résistance, mais les graphiques suggèrent qu'un recul pourrait être proche, laissant les investisseurs peser le pour et le contre entre l'engouement médiatique et la capacité d'Intel à tenir ses promesses.

➡️ Points clés à retenir : Le débat sur Intel se résume à savoir s'il s'agit d'une véritable percée dans le domaine de l'IA ou simplement d'une bulle en formation. Les optimistes estiment que le partenariat avec Nvidia, le soutien du gouvernement et la nouvelle feuille de route des produits pourraient donner à Intel l'occasion de faire un retour historique. Les pessimistes rétorquent que l'action semble surévaluée et reste confrontée à des risques majeurs d'exécution, avec une rentabilité incertaine et des problèmes de fonderie non résolus. Pour les investisseurs à long terme, Intel offre un potentiel si le partenariat s'approfondit dans le domaine de la fabrication et si l'entreprise parvient à prouver qu'elle est capable de tenir ses promesses. Pour les investisseurs à court terme, la dynamique reste forte, mais les valorisations élevées et la volatilité signifient que le timing est crucial.

Risque global lié à l'action : élevé

Avertissement : je ne suis pas conseiller financier et cet article ne constitue pas un conseil financier. Ces informations sont fournies à titre éducatif uniquement.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot