Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 25-02-2024 15:14:29

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 460

Modèles de facteurs d'actualisation stochastiques (SDF)

Les modèles de facteurs d'actualisation stochastiques (SDF) sont essentiels à l'économie financière, car ils fournissent un cadre unifié pour comprendre l'évaluation des actifs.

Ces modèles, également connus sous le nom de modèles à noyau d'évaluation, reposent sur le concept selon lequel le prix d'un actif est la valeur actuelle de ses gains futurs, actualisés par un processus stochastique.

Principaux enseignements :

Mécanisme de fixation des prix

Les modèles SDF fournissent un cadre unifié pour évaluer les actifs en actualisant leurs bénéfices futurs.

Ils permettent aux opérateurs d'évaluer la valeur actuelle des investissements sur la base des rendements attendus et de la valeur temporelle de l'argent.

Ajustement du risque

Les modèles SDF intègrent l'ajustement au risque directement dans le facteur d'actualisation.

Ils aident les opérateurs à comprendre comment les niveaux de risque affectent les prix des actifs et permettent de prendre des décisions plus éclairées en matière de gestion des risques.

Sensibilité aux conditions du marché

Les modèles SDF s'adaptent à des conditions de marché/économiques variables (quels que soient les paramètres codés dans le modèle).

Ils montrent comment l'évolution des facteurs économiques influe sur la valorisation des actifs.

Facilite les stratégies dynamiques/adaptatives de trading/investissement.

Voici les concepts clés et les types de modèles de SDF :

Concepts clés

Facteur d'actualisation stochastique (SDF)

Variable aléatoire qui ajuste les gains futurs d'un actif à sa valeur actuelle, en tenant compte de la valeur temporelle de l'argent et du risque.

Le SDF est stochastique.

Cela signifie qu'il peut changer de manière imprévisible au fil du temps en raison du bruit dans la manière dont les variables financières évoluent.

Condition d'absence d'arbitrage

Les modèles de SDF reposent sur le principe de non-arbitrage, selon lequel il ne devrait pas être possible de réaliser un bénéfice sans risque en négociant des actifs sur des marchés efficients.

Ce principe garantit que les prix des actifs sont correctement évalués les uns par rapport aux autres.

Fixation des prix sans risque

Sous certaines conditions, les modèles SDF peuvent se simplifier à une tarification neutre vis-à-vis du risque, où le rendement attendu de tous les actifs est le taux sans risque.

Dans un monde sans risque, le SDF est lié au taux sans risque et ne dépend pas des préférences des investisseurs/traders en matière de risque.

Complétude du marché

Un marché est complet si le SDF est unique.

Sur les marchés complets, tous les risques peuvent être parfaitement couverts et le modèle du SDF fournit un mécanisme clair pour l'évaluation des actifs.

Les marchés incomplets, en revanche, peuvent avoir plusieurs SDF en raison de l'absence de couverture des risques.

Modèles d'équilibre et modèles sans préférence

Les modèles de SDF peuvent être dérivés de modèles d'équilibre, où le SDF est dérivé :

des modèles d'optimisation des acteurs du marché, ou

des modèles sans préférences, où le SDF est spécifié directement sans référence aux préférences des agents économiques sous-jacents.

Types de modèles

Modèles basés sur la consommation

Ces modèles dérivent le SDF de l'utilité marginale de la consommation.

Le SDF est proportionnel au ratio des utilités marginales à différents moments, ce qui lie les prix des actifs aux modèles de consommation dans le temps.

Modèles factoriels

Les modèles factoriels spécifient le SDF en fonction d'un ou plusieurs facteurs de risque.

Le modèle CAPM est un modèle factoriel simple dans lequel le portefeuille du marché est le seul facteur.

Les modèles multifactoriels incluent des facteurs supplémentaires tels que la taille, la valeur et le momentum.

Modèles de risque à long terme

Ces modèles intègrent les risques liés à l'évolution des perspectives à long terme de l'environnement économique.

Cela affecte les taux de croissance de la consommation et les opportunités d'investissement/de trading.

Ils intègrent souvent la formation d'habitudes ou les préférences externes en matière d'habitudes.

Modèles affines

Dans ces modèles, le SDF est spécifié comme une fonction affine des variables d'état.

Les modèles affines sont flexibles et largement utilisés sur les marchés des revenus fixes pour modéliser les structures à terme des taux d'intérêt.

Modèles de risque de catastrophe

Ces modèles introduisent des ralentissements économiques rares mais graves (catastrophes) dans le cadre du SDF.

Ils permettent d'expliquer les énigmes liées aux prix des actifs, telles que l'énigme de la prime d'émission, en tenant compte du risque d'événements catastrophiques.

Les mathématiques derrière les modèles de facteurs d'actualisation stochastiques

Le facteur d'actualisation stochastique (SDF) (alias le noyau d'évaluation) est fondamental dans la théorie de l'évaluation des actifs.

Il permet de déterminer le prix de n'importe quel actif en prenant en compte les attentes.

Formule du SDF

La formule de base est la suivante :

Prix = E[FSD * bénéfice futur]

Où :

SDF = Facteur d'actualisation stochastique

E[] = Opérateur d'anticipations

Bénéfice futur = Bénéfice aléatoire de l'actif dans le futur

Par exemple, si nous voulons déterminer le prix d'une action qui verse un dividende Dt au moment t, la formule est la suivante :

Prix de l'action = E[SDFt * Dt]

Le SDF est une variable aléatoire qui convertit les gains futurs en valeurs actuelles.

Il reflète les préférences des traders/investisseurs et la compensation requise par le marché pour le risque.

Modèle de base du SDF

Le modèle SDF de base est le suivant :

SDF = e^(-r*t) * (C/C0)^-γ

Où :

e^(-r*t) = Facteur d'actualisation du temps

C = Consommation aléatoire au moment t

C0 = Consommation aujourd'hui

γ = Coefficient d'aversion au risque

Cela montre que le SDF diminue exponentiellement avec le temps et qu'il est plus faible lorsque la consommation future est élevée (les investisseurs ont besoin de moins de compensation pour le risque).

Des modèles de SDF plus avancés intègrent de multiples facteurs de risque pour expliquer les rendements des actifs.

Mais le calcul de base consiste à prendre les attentes du SDF multipliées par les gains futurs pour déterminer le prix des actifs.

Le SDF est conçu pour capturer toutes les informations du marché sur le risque et le rendement.

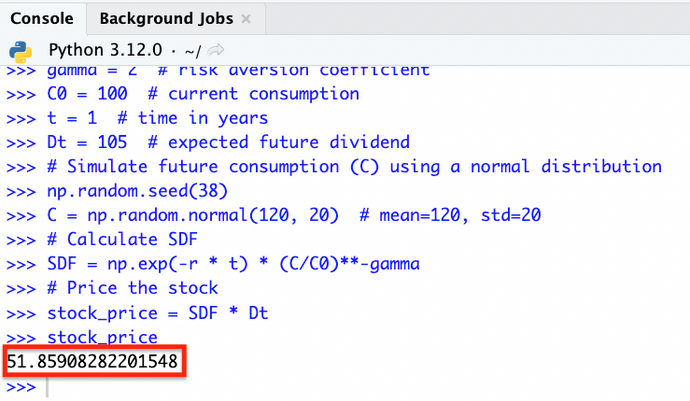

Exemple de codage - Modèles de facteurs d'actualisation stochastiques

Voici un exemple de code Python de base pour la mise en place d'un modèle simple de facteur d'actualisation stochastique :

import numpy as np

# Définir les paramètres

r = 0.03 # risk-free rate

gamma = 2 # risk aversion coefficient

C0 = 100 # current consumption

t = 1 # time in years

Dt = 105 # expected future dividend

# Simuler la consommation future (C) à l'aide d'une distribution normale

np.random.seed(38)

C = np.random.normal(120, 20) # mean=120, std=20

# Calculer le SDF

SDF = np.exp(-r * t) * (C/C0)**-gamma

# Prix de l'action

stock_price = SDF * Dt

stock_priceRésultats

Le prix calculé de l'action (sur la base des paramètres spécifiés du modèle de facteur d'actualisation stochastique et de la consommation future simulée) est d'environ 51,86 $.

Cet exemple montre comment le modèle SDF prend en compte la valeur temporelle de l'argent, l'aversion au risque des traders/investisseurs et le gain futur attendu (dans ce cas, un dividende) pour déterminer la valeur actuelle d'un actif.

Conclusion

Les modèles SDF sont utilisés en économie financière pour montrer comment les actifs sont évalués et comment les marchés réagissent aux différents risques et conditions économiques.

Ils constituent l'ossature théorique des études empiriques sur l'évaluation des actifs et de l'analyse des marchés financiers.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot