Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 28-06-2023 14:20:36

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

5 stratégies de couverture autofinancées

Dans le trading et l'investissement, la couverture est une stratégie courante utilisée pour gérer les risques et réduire les pertes potentielles.

Qu'est-ce qui empêche les gens de couvrir leurs portefeuilles ?

Une grande partie de cela est simplement le coût.

Parmi les diverses techniques de couverture, les stratégies d'autofinancement sont à peu près aussi idéales que d'obtenir ce que vous voulez sans avoir à payer beaucoup pour cela.

Ce sont des stratégies où le coût de la couverture est financé par les bénéfices potentiels venant d'ailleurs.

Nous examinons les rouages des stratégies de couverture autofinancées avec un accent particulier sur la stratégie de tunnel et ses variantes.

Points clés à retenir :

Le coût de la couverture peut être un obstacle important pour de nombreux investisseurs lorsqu'ils envisagent de couvrir leurs portefeuilles.

Les stratégies d'autofinancement, où les bénéfices potentiels des investissements couvrent les coûts de couverture (ou au moins partiellement), offrent un moyen d'atténuer ce problème.

Les stratégies de couverture autofinancées, comme la stratégie de tunnel et le spread de vente, offrent une protection contre la volatilité du marché tout en permettant des gains potentiels à la hausse.

Bien que les stratégies de couverture autofinancées aient leurs avantages, il est important de comprendre leurs limites. Ces stratégies limitent souvent le potentiel de hausse et peuvent ne pas convenir à tous les traders/investisseurs ou types d'investissement. Une solide compréhension des options et de la dynamique du marché est nécessaire pour bien les mettre en œuvre.

Bases de la couverture

Avant de plonger dans les stratégies de couverture autofinancées, couvrons d'abord les bases de la couverture.

La couverture est une stratégie de gestion des risques utilisée pour limiter ou compenser la probabilité de perte due aux fluctuations des prix des matières premières, des devises ou des titres.

En effet, la couverture est un transfert de risque, mais elle a un coût. Par conséquent, l'objectif de la couverture ne doit pas être de gagner de l'argent mais de se protéger des pertes.

Stratégies de couverture autofinancées

Les stratégies de couverture autofinancées sont celles qui couvrent leurs propres coûts.

En d'autres termes, ces stratégies ne nécessitent pas de mise de fonds initiale ni de coûts permanents de la part de l'investisseur.

Le profit potentiel de l'investissement est utilisé pour financer la stratégie de couverture.

Cela a l'avantage de ne pas éroder l'investissement initial, car tous les coûts de couverture sont couverts par l'éventuelle hausse de l'investissement.

Avantages des stratégies de couverture autofinancées

Les stratégies de couverture autofinancées comme la stratégie du collar offrent un certain nombre d'avantages.

Ils offrent un niveau de protection contre la volatilité du marché, limitant le risque potentiel de baisse tout en permettant un certain potentiel de hausse.

Ces stratégies peuvent être particulièrement bénéfiques pour les investisseurs à long terme qui ont une vision haussière du marché mais qui souhaitent tout de même se protéger contre les baisses inattendues.

Limites des stratégies de couverture autofinancées

Malgré leurs avantages, les stratégies de couverture autofinancées présentent également des limites.

L'une des principales limites est que le potentiel de hausse est plafonné.

Une fois l'option d'achat vendue exercée par l'acheteur, l'investisseur est obligé de vendre l'actif, plafonnant ainsi son profit.

De plus, ces stratégies peuvent ne pas convenir à tous les investisseurs ou à tous les types d'investissements. Cela nécessite une compréhension des marchés d'options.

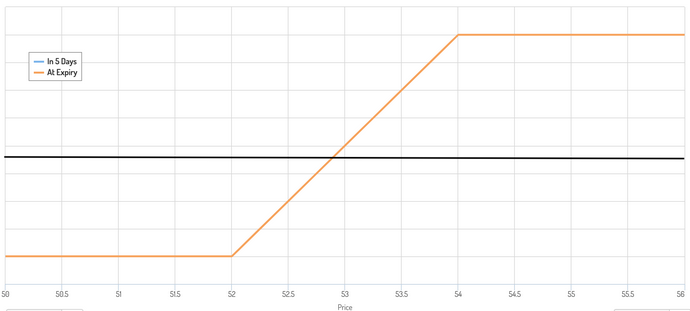

1 - Stratégie de Collar

La stratégie du Collar est un type de stratégie de couverture autofinancée.

Il est souvent utilisé par les investisseurs/traders qui ont une position longue sur une action et qui souhaitent protéger leur investissement contre la volatilité du marché.

La stratégie du Collar comprend deux parties : l'achat d'une option de vente et la vente d'une option d'achat.

Vendre une option d'achat

Dans une stratégie de Collar, l'investisseur vend une option d'achat.

Une option d'achat donne à l'acheteur le droit d'acheter l'actif sous-jacent à un prix prédéterminé dans un délai précis.

Lorsque l'investisseur vend un call, il est obligé de vendre l'actif si l'acheteur choisit d'exercer l'option.

Le revenu tiré de la vente de l'option d'achat permet de financer l'achat de l'option de vente, ce qui en fait une stratégie d'autofinancement.

Acheter des options de vente

L'autre côté d'une stratégie de Collar consiste à acheter une option de vente.

Une option de vente donne au propriétaire le droit de vendre un montant spécifique de l'actif sous-jacent à un prix prédéterminé dans un délai spécifié.

Si le prix de l'actif baisse, l'option de vente augmentera en valeur, aidant à compenser la perte de l'actif sous-jacent.

L'achat du put est financé par la vente de l'option d'achat, ce qui rend la stratégie autofinancée.

Graphique de Collar

Un collar ressemble à ceci :

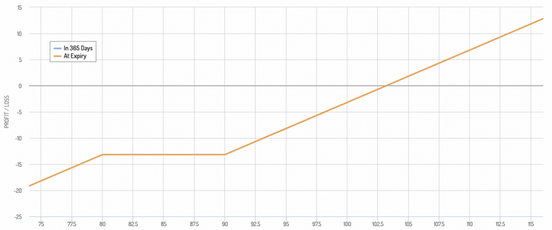

2 - Spread de vente

Une stratégie de couverture de spread de vente implique l'achat et la vente simultanés d'options de vente avec des prix d'exercice différents mais la même date d'expiration.

Pour mettre en place une couverture de spread de vente, un trader achète initialement une option de vente avec un prix d'exercice plus élevé (le put long) et vend simultanément une option de vente avec un prix d'exercice inférieur (le put court).

L'option de vente longue offre une protection contre les baisses, tandis que l'option de vente courte génère des revenus pour compenser le coût de l'option de vente longue.

La différence de prix d'exercice entre le put long et le put court est connue sous le nom de "spread".

Plus le spread est large, plus le coût initial de la couverture est élevé, mais il offre également un niveau de protection plus élevé.

Cependant, un spread plus étroit réduit le coût initial mais offre moins de protection.

La stratégie de couverture de spread de vente est conçue pour limiter les pertes potentielles tout en permettant des gains potentiels.

Si le prix de l'actif sous-jacent diminue de manière significative, l'option de vente longue augmentera en valeur, compensant les pertes du portefeuille. Pendant ce temps, l'option de vente courte, qui est vendue, génère un revenu de prime qui aide à atténuer le coût de la vente longue.

Exemple d'un put spread comme stratégie de couverture

Acheter des actions à 100 $

Acheter une option de vente au prix d'exercice de 90

Vendre une option de vente au prix d'exercice de 80

Il apparaîtrait comme suit :

Limites du put spread comme stratégie de couverture

Cependant, la stratégie put spread a aussi des limites :

Si le prix de l'actif sous-jacent augmente de manière significative, les gains du portefeuille peuvent être limités en raison de la couverture.

Le put spread coûtera toujours un certain montant, ce qui peut être un frein aux rendements à long terme.

Le put spread n'offre également qu'une protection limitée.

Put spread vs Collar comme stratégie de couverture

Le principal avantage du put spread sur le collar est qu'il conserve une hausse illimitée.

Le Collar fournit des limites à la baisse mais limite également la hausse.

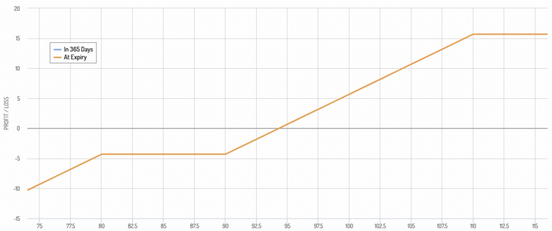

3 - Fence (Dutch Rudder)

Une "fence" ou "Dutch rudder" est une combinaison d'un Collar et d'un put spread.

Une autre façon de penser est un Collar avec une option de vente OTM vendue pour un revenu supplémentaire.

Ainsi, il forme une haie partielle.

Exemple

Acheter des actions à 100 $

Vendre l'option d'achat au prix d'exercice du 110

Acheter une option de vente au prix d'exercice de 90

Vendre une option de vente au prix d'exercice de 80

Il ressemble à ceci :

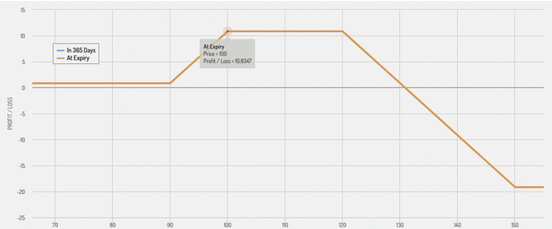

4 - Stratégies de couverture des Call surpondérés

Il existe de nombreuses variantes de cette stratégie, mais une surpondération de la partie call de la transaction peut générer des revenus supplémentaires et financer le côté put de la transaction qui couvre vos pertes.

À quoi sont-ils les mieux adaptés ?

Ceux-ci pourraient être adaptés aux actifs avec un potentiel de hausse limité.

Un exemple serait les actions à dividendes plus élevés avec des taux de croissance faibles.

Avec ces types d'entreprises, vous n'avez généralement pas à vous soucier d'une grande appréciation du capital. Cela peut arriver, ce n'est tout simplement pas très probable.

C'est toujours une bonne idée de limiter pour fermer votre risque extrême à la hausse (en vendant des options d'achat excédentaires) à des fins de gestion des risques.

Exemple de cette stratégie

Acheter des actions à 100 $

Acheter une option d'achat au prix d'exercice de 150

Vendre une option d'achat au prix d'exercice de 120

Vendre une option d'achat au prix d'exercice de 100

Acheter une option de vente au prix d'exercice de 90

5 - Diversification et équilibre du portefeuille

La diversification est une approche d'investissement stratégique qui consiste à répartir votre capital d'investissement sur différents types d'actifs et d'opportunités d'investissement.

Cette stratégie permet de réduire l'exposition à un seul type d'actif ou de risque.

Le principe est que différentes classes d'actifs, telles que les actions, les titres à revenu fixe, l'immobilier, les matières premières et les investissements alternatifs, se comporteront différemment selon les conditions de marché.

Voici comment la diversification peut être considérée comme une stratégie de couverture autofinancée :

Risque de baisse plus faible

En répartissant les investissements sur un large éventail de classes d'actifs, de secteurs et de régions géographiques, les pertes potentielles d'un investissement donné sont moins susceptibles d'avoir un impact significatif sur l'ensemble du portefeuille.

Si un actif ou un secteur fonctionne mal, d'autres peuvent bien performer et compenser les pertes.

Cela n'empêche pas nécessairement les pertes, mais cela peut aider à les atténuer.

Augmenter le ratio rendement/risque

Ceci est également connu sous le nom de ratio de Sharpe, qui est une mesure du rendement ajusté au risque.

La diversification peut augmenter ce ratio en améliorant potentiellement les rendements du portefeuille et en réduisant la volatilité (risque) du portefeuille.

Même si le rendement du portefeuille reste le même, le ratio de Sharpe peut encore s'améliorer si le risque est réduit grâce à la diversification.

Volatilité plus faible

La volatilité d'un portefeuille est directement liée aux corrélations des actifs sous-jacents.

Si les actifs sont parfaitement corrélés positivement (ils évoluent en synchronisation), la volatilité du portefeuille sera élevée.

Cependant, dans un portefeuille diversifié, les actifs ont souvent des degrés de corrélation variables, ce qui peut réduire la volatilité globale.

Les actifs négativement corrélés peuvent avoir un effet stabilisateur car lorsque l'un perd de la valeur, l'autre peut augmenter.

Pourquoi la diversification peut-elle être considérée comme « autofinancée »

Le concept de diversification en tant que « stratégie de couverture autofinancée » part du principe qu'elle ne nécessite pas nécessairement de capital supplémentaire pour réaliser ces avantages.

Au lieu de cela, il s'agit de la façon dont vous répartissez votre capital existant. Il ne nécessite pas l'achat d'un instrument financier séparé (comme un contrat d'options pour la couverture).

Par conséquent, il n'a pas de coût financier direct supplémentaire, ce qui en fait une forme de stratégie de gestion des risques autofinancée.

Mais bien que la diversification ne nécessite pas de capital supplémentaire, elle nécessite une planification minutieuse, des recherches et une surveillance continue pour maintenir un portefeuille équilibré qui correspond à vos objectifs de placement et à votre tolérance au risque.

Il peut également y avoir des coûts de transaction associés à l'établissement et au rééquilibrage d'un portefeuille diversifié, qui doivent être pris en compte.

De plus, la diversification ne peut pas éliminer entièrement les risques ou garantir les bénéfices - c'est une stratégie pour gérer et atténuer les risques.

Conclusion

Les stratégies de couverture autofinancées telles que la stratégie du tunnel peuvent être des outils efficaces pour les investisseurs qui cherchent à protéger leurs investissements de la volatilité des marchés sans encourir de coûts supplémentaires.

Ils offrent un moyen de limiter le risque de baisse tout en conservant un certain potentiel de hausse.

Brokers d'options

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot