![]()

Box Spread (Option Box) : arbitrage et financement

- Qu'est-ce qu'un box spread ?

- Long box vs short box

- Comment fonctionne un box spread (exemple chiffré)

- Le box spread, outil de financement synthétique

- Historique et études académiques

- Comment trader un box spread étape par étape

- Avantages et inconvénients

- Risques et incident Robinhood

- L'ETF BOXX : le box spread pour les particuliers

- Box spread vs autres stratégies d'options

- Conclusion

- FAQ - Questions fréquentes

Mis à jour le 06 juillet 2026 par Ludovic

Le box spread, aussi appelé option box ou « boîte », est une combinaison de quatre options qui verrouille un gain fixe à l'échéance, quel que soit le mouvement du marché. On le présente souvent comme une stratégie d'arbitrage, mais dans les marchés modernes cette dimension a presque disparu : le box spread sert aujourd'hui surtout d'outil de financement synthétique, permettant de prêter ou d'emprunter de l'argent via le marché des options à un taux proche de celui des bons du Trésor.

Ce guide explique en détail le fonctionnement des options box, à travers un exemple chiffré, leurs avantages et limites, l'incident retentissant de Robinhood en 2019, ainsi que l'essor de l'ETF BOXX qui rend cette mécanique accessible aux particuliers.

Points clés à retenir

- Un box spread combine un call spread haussier et un put spread baissier, aux mêmes échéances et deux prix d'exercice.

- Le gain à l'échéance est fixe et égal à l'écart entre les deux prix d'exercice : c'est une position delta-neutre, sans exposition directionnelle.

- Le vrai arbitrage est aujourd'hui quasi inexistant sur les marchés liquides ; le box est devenu un outil de financement (prêt ou emprunt synthétique).

- Il faut impérativement utiliser des options européennes cash-settled (type SPX) pour éviter l'assignation anticipée.

- L'ETF BOXX (plus de 9 milliards de dollars d'encours début 2026) applique cette stratégie pour offrir un rendement proche des bons du Trésor.

Qu'est-ce qu'un box spread ?

Le trading d'options box, ou box spreads, repose sur une combinaison de deux spreads verticaux partageant les mêmes prix d'exercice et la même date d'expiration. La stratégie globale associe donc des contrats d'options longs et courts pour obtenir un profil de gain totalement défini à l'avance.

Concrètement, un box spread combine un put spread baissier et un call spread haussier. Vous achetez une option de vente proche de la monnaie et vendez une option de vente à un prix d'exercice inférieur. En parallèle, vous achetez une option d'achat proche de la monnaie et vendez une option d'achat à un prix d'exercice supérieur. Le résultat forme, dans les colonnes de cotation, un « rectangle », d'où le nom de « boîte ».

Valeur d'expiration de la boîte = Prix d'exercice supérieur − Prix d'exercice inférieur

Profit net = Valeur d'expiration de la boîte − Prime nette payée

Une fois les quatre jambes combinées, le profil de gain ressemble à celui d'un actif sans risque : le box spread reproduit synthétiquement le paiement d'une obligation zéro coupon, ce qui explique pourquoi les professionnels le comparent à un bon du Trésor.

Long box vs short box : deux logiques opposées

Il existe deux façons de monter une boîte, aux usages très différents :

Cette symétrie est essentielle : le box spread n'exprime aucune vue de marché, il exprime une relation de financement. Sa valeur est pilotée par les taux d'intérêt, pas par la direction du sous-jacent.

Comment fonctionne un box spread (exemple chiffré)

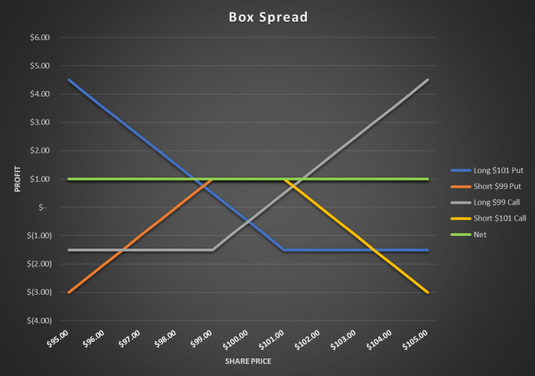

Prenons un exemple pédagogique. L'action ABC se négocie à 100 $ et les options suivantes sont disponibles à un mois d'échéance :

- Vous achetez une option de vente à 101 $ pour 1,50 $.

- Vous vendez une option de vente à 99 $ pour 1,00 $.

- Vous achetez une option d'achat à 99 $ pour 1,50 $.

- Vous vendez une option d'achat à 101 $ pour 1,00 $.

Le schéma de paiement montre comment la position se comporte à différents cours du sous-jacent :

Et voici le graphique de paiement correspondant :

Quel que soit le prix final de l'action, la valeur d'expiration de la boîte est ici de 2 $ (101 − 99). Le profit du particulier correspond à la différence entre le coût total des primes et cet écart de 2 $ entre les prix d'exercice. Autrement dit, le sous-jacent peut monter ou baisser, le résultat reste identique : c'est bien une position delta-neutre.

Attention aux frais.

Les box spreads sont rares et, quand ils existent, ils n'offrent pas des gains aussi nets que dans un exemple d'école. La plupart du temps, les spreads bid-ask et les commissions rognent l'essentiel du profit théorique, surtout sur un petit compte au comptant.

Le box spread, un outil de financement synthétique

C'est le grand changement de perspective des dernières années. Compte tenu de l'efficience du marché des options en particulier sur les options d'indice, les vraies opportunités d'arbitrage sont devenues extrêmement rares. Les professionnels utilisent donc surtout le box spread pour gérer leur trésorerie : prêter ou emprunter de l'argent de façon synthétique.

Le principe : un long box permet de placer du cash à un rendement fixe proche du taux sans risque, tandis qu'un short box permet d'emprunter, souvent à un taux comparable, voire inférieur, à celui des bons du Trésor ou d'un prêt sur marge. Selon le CBOE, le volume notionnel quotidien moyen sur les box spreads SPX dépassait 900 millions de dollars, avec un volume notionnel mensuel supérieur à 2 milliards de dollars, porté essentiellement par des acteurs institutionnels.

La sécurité de ce marché repose sur l'Options Clearing Corporation (OCC), qui garantit chaque transaction et réduit fortement le risque de contrepartie. En tant qu'infrastructure de marché systémique, l'OCC dispose même d'un accès à des liquidités d'urgence auprès de la Réserve fédérale américaine.

Les taux de financement obtenus via un box spread sont souvent comparables, parfois meilleurs, aux rendements des bons du Trésor. En revanche, un short box introduit une dette fixe adossée à un collatéral volatil, ce qui peut déclencher des appels de marge si la valeur du collatéral chute. Ce risque doit être géré activement.

Historique et études académiques

Depuis que les options se négocient sur des marchés organisés à partir de 1973, peu d'études ont porté sur les box spreads. L'une des premières recherches marquantes a été menée par Ronn et Ronn en 1989, à partir des options sur actions du Chicago Board Options Exchange entre 1977 et 1984. Elle a montré que les opportunités de profit des box étaient faibles une fois les coûts de transaction pris en compte.

Des résultats comparables ont été rapportés par Marchand, Lindley et Followill en 1994 : le gain moyen des box spreads est négatif, et plus la stratégie prend de temps à se dénouer, plus le résultat est dispersé, ce qui souligne l'importance de la synchronisation des prix. Une étude de Chaput et Ederington a de son côté montré la faible part de ces montages dans le volume total échangé.

Plus récemment, des travaux académiques (notamment autour du concept de « taux sans risque » implicite du box) ont établi que l'écart entre le taux implicite des box spreads et celui des bons du Trésor constitue une forme de « prime de commodité » de quelques dizaines de points de base, qui tend à augmenter en période d'instabilité financière et lorsque les taux montent.

Comment trader un box spread étape par étape

Voici la marche à suivre pour construire et exécuter un box spread dans de bonnes conditions.

Trouver un broker

Tout commence par le choix d'un courtier qui prend en charge le trading d'options sur indice. Les meilleurs brokers fournissent un accès à des ressources éducatives (guides pas à pas, glossaires, analyses de prix, cours par niveau), une application mobile et un service client réactif, y compris en dehors des heures de marché.

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Étudier le marché

Une recherche en ligne mène rapidement aux modèles de prix, à l'historique de volatilité et à l'influence de l'actualité sur les cours. Les sources les plus consultées restent Yahoo Finance, TradingView et Bloomberg. Pour approfondir, l'ouvrage de référence de Sheldon Natenberg, Volatilité et pricing des options : stratégies et techniques de trading avancées, reste incontournable.

Avantages et inconvénients du box spread

- Résultat défini : le gain à l'échéance est fixe et connu dès l'ouverture.

- Direction neutre : aucun impact du mouvement du sous-jacent sur le résultat.

- Outil de financement : permet de prêter ou d'emprunter à un taux proche du sans risque.

- Compensation par l'OCC : risque de contrepartie fortement réduit sur options listées.

- Efficience fiscale possible aux États-Unis (Section 1256, imposition 60/40).

- Frais élevés : commissions et spreads peuvent effacer le gain, surtout sur petit compte.

- Profit très limité pour un particulier ; rentable surtout à grande échelle.

- Capital immobilisé jusqu'à l'échéance : la « boîte » est verrouillée.

- Risque d'assignation avec des options américaines exercées par anticipation.

- Marge et collatéral : un short box crée une dette et un risque d'appel de marge.

Risques et l'incident Robinhood

Même si le résultat théorique est fixe, le box n'est pas un « repas gratuit ». Les deux spreads impliquent chacun un pari directionnel qui se compense, mais une perte réelle reste possible une fois les frais de courtage et coûts de transaction pris en compte. Comme le rappelle une maxime souvent citée dans l'investissement : si l'on ne peut pas supporter une forte baisse en Bourse, mieux vaut ne pas s'y aventurer.

L'incident Robinhood de 2019

Début 2019, un investisseur particulier a monté un box spread sur la plateforme sans commission Robinhood en investissant 5 000 $. Erreur fatale : il a utilisé des options américaines, susceptibles d'être exercées de manière anticipée. C'est précisément ce qui s'est produit ; la position a été liquidée et une perte de plus de 57 000 $ s'est rapidement accumulée. Robinhood a ensuite publié un avertissement et interdit ce type de trading.

La leçon à retenir.

Ne montez un box spread qu'avec des options européennes cash-settled (comme les options SPX) : elles ne peuvent pas être exercées avant l'échéance, ce qui supprime le risque d'assignation anticipée.

Il convient enfin de vérifier que le trading d'options est autorisé et encadré dans votre pays de résidence. En Europe, l'ESMA encadre depuis 2018 la commercialisation de certains produits à effet de levier auprès des particuliers, et les règles varient selon les juridictions.

L'ETF BOXX : le box spread pour les particuliers

Pour la plupart des investisseurs, monter soi-même des box spreads est peu réaliste. L'accès le plus simple à cette économie passe désormais par un ETF : BOXX (Alpha Architect 1-3 Month Box ETF), lancé fin 2022.

Le fonds construit des box spreads sur options SPX avec des échéances de 1 à 3 mois pour reproduire le rendement des bons du Trésor à court terme. Son encours a franchi les 9 à 10 milliards de dollars début 2026, pour des frais de gestion d'environ 0,19 % et un rendement à l'échéance proche de 4 %. L'argument principal reste l'efficience fiscale aux États-Unis : les revenus sont réalisés en plus-values plutôt qu'en intérêts, ce qui peut réduire l'imposition pour les contribuables fortement taxés.

Attention toutefois : ce montage repose sur un traitement fiscal (Section 1256) qui pourrait être requalifié par l'administration fiscale, et le prospectus du fonds consacre de larges avertissements à ce risque. Pour un investisseur français, l'intérêt fiscal spécifique aux États-Unis ne s'applique pas de la même manière ; il faut raisonner selon la fiscalité locale et comparer BOXX à un simple fonds monétaire ou ETF obligataire court terme.

Box spread vs autres stratégies d'options

Le box spread se distingue nettement des options classiques, des actions, du forex ou des futures. Sa spécificité tient à la combinaison de deux spreads partageant la même échéance sur deux prix d'exercice. Voici comment il se compare à d'autres stratégies d'options courantes.

Bull call spread

Comme le box, le bull call spread est un écart vertical : on achète des calls à un prix d'exercice donné et on vend le même nombre de calls à un prix d'exercice supérieur, même échéance et même sous-jacent. Contrairement au box, il exprime une vue haussière : on l'utilise quand on anticipe une hausse du sous-jacent.

Bull put spread

Également un écart vertical : on achète des puts à un prix d'exercice et on vend le même nombre de puts à un prix inférieur. On l'emploie plutôt lorsqu'on anticipe une baisse limitée du prix. Là encore, il conserve une exposition directionnelle, à la différence du box qui la neutralise.

Option de vente protectrice

Le protective put consiste à détenir un actif et à acheter des puts pour le couvrir. Si le prix de l'actif baisse, le put protège le prix d'exercice jusqu'à l'échéance. Contrairement au box, le potentiel de profit reste illimité car le cours du sous-jacent peut continuer à monter. Exemple : vous détenez 100 actions à 100 $ et achetez un put de protection au strike 100 $ pour une prime de 10 $. Si l'action monte à 110 $, vous conservez la plus-value et le put reste inutilisé ; si elle tombe à 90 $, le put limite votre perte à la prime payée.

Conclusion

Soyons clairs : monter des box spreads pour en tirer un profit d'arbitrage n'a plus grand sens aujourd'hui. Ces opportunités sont rares, corrigées en quelques millisecondes, et les frais dépassent le plus souvent les gains éventuels. En revanche, le concept « delta-neutre » conserve toute sa valeur en tant qu'outil de financement : prêter ou emprunter de façon synthétique à un taux proche du sans risque.

Pour l'investisseur particulier, la voie la plus prudente consiste à comprendre la mécanique sans nécessairement l'exécuter soi-même — et, s'il souhaite s'exposer à cette économie, à passer par un véhicule packagé comme l'ETF BOXX, en gardant à l'esprit sa fiscalité et ses risques propres. Dans tous les cas, la règle d'or demeure : ne jamais utiliser d'options américaines pour ce type de montage.

FAQ - Questions fréquentes

Avertissement : Investir comporte des risques de perte. Les contrats d'options sont des produits financiers complexes destinés aux investisseurs expérimentés. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !