![]()

Options asiatiques : définition et fonctionnement

Une option asiatique est une option exotique qui, tout en présentant certaines similitudes avec les options traditionnelles, possède un ensemble de qualités différentes qui en font une alternative d'investissement intéressante. Les options asiatiques offrent aux investisseurs un paiement basé sur le prix moyen d'un actif sous-jacent, plutôt que sur le prix au comptant à un moment précis.

Ce guide présente les principales caractéristiques des options asiatiques, ainsi que la manière de les évaluer et les avantages et risques potentiels. Nous mettons également en évidence certaines des meilleures stratégies d'investissement dans les options asiatiques et répondons à certaines des questions les plus fréquemment posées.

Qu'est-ce qu'une option asiatique ?

Une option asiatique est un produit dérivé dont le gain dépend du prix moyen de l'actif sous-jacent sur une période donnée, par opposition aux options américaines ou européennes standard dont le gain dépend du prix de l'actif sous-jacent à un moment précis. Une option asiatique permet au détenteur d'acheter ou de vendre l'actif sous-jacent à son prix moyen, et non à un prix spécifique. Les options asiatiques sont également appelées "options moyennes".

Le terme "moyen" peut être défini de différentes manières. En général, le prix moyen de l'actif sous-jacent est basé sur des chiffres recueillis à des dates fixes, une "date d'observation" prédéterminée. Les points dans le temps où les données seront collectées sont indiqués dans le contrat d'option.

Essentiellement, une option asiatique est formée en prenant une option standard et en la modifiant légèrement. Elles ont tendance à être moins chères que les options classiques car la volatilité moyenne du prix est inférieure à celle du prix au comptant. Il est important de noter que le trader ne doit pas se préoccuper autant des grandes fluctuations de prix à l'échéance. Et la volatilité plus faible des options asiatiques tend à les rendre moins chères pour les investisseurs.

Exemple

Voici un exemple utilisant certains des aspects les plus courants d'une option asiatique typique ; une option d'achat dont la moyenne est déterminée à l'aide de l'évaluation arithmétique...

Un investisseur achète une option d'achat arithmétique de 90 jours sur l'action X le 1er juin, et le prix d'exercice est de 32 $. La moyenne a été basée sur la valeur de l'action après chacune des 3 périodes de 30 jours :

- Au jour 30, le prix de l'action est de 31 $.

- Au jour 60, le prix de l'action est de 32 $.

- Au jour 90, le cours de l'action est de 34 $.

On prend la moyenne arithmétique : (31,00 + 32,00 + 34,00) / 3 = 32,33

Pour trouver le profit, on enlève le prix d'exercice de la moyenne : 32,33 - 32,00 = 0,33, ou 33,00 $ par contrat de 100 actions.

Si le prix moyen de l'option asiatique est inférieur au prix d'exercice, la perte correspond à la prime totale qui a été payée pour l'option d'achat, comme pour les options classiques.

Historique des options asiatiques

La définition de l'option asiatique a été élaborée par deux banquiers londoniens travaillant pour le Bankers Trust dans les années 1980, Mark Standish et David Spaughton. En 1984, la Banque d'Angleterre a accordé aux banques ses premières licences leur permettant d'exercer des options de change sur le marché londonien, et c'est ainsi que l'option asiatique a été développée.

En 1987, alors qu'ils se trouvaient à Tokyo pour des raisons professionnelles, Standish et Spaughton ont annoncé qu'ils avaient mis au point la "première formule de tarification utilisée commercialement pour les options liées au prix moyen du pétrole brut". Leur nouvelle option exotique a été baptisée "option asiatique", car ils se trouvaient en Asie lorsqu'ils l'ont développée.

Caractéristiques principales

Une option asiatique entre dans la catégorie des options exotiques, terme utilisé pour désigner une option qui diffère d'une option classique d'une ou plusieurs façons. Elle entre également dans la catégorie des options dépendantes de la trajectoire, c'est-à-dire des options dont le paiement dépend de la manière dont l'actif sous-jacent a été atteint à l'échéance, également appelée trajectoire du prix de l'actif sous-jacent.

L'option asiatique est l'une des options dépendantes de la trajectoire les plus populaires. La principale caractéristique d'une option asiatique est que le paiement est déterminé par le prix moyen de l'actif sous-jacent sur une période prédéterminée et à un ensemble prédéterminé de dates d'observation qui se produisent pendant la durée de vie de l'option.

Les autres caractéristiques principales sont les suivantes :

- Les primes des options asiatiques sont payées à l'avance, et elles ont tendance à coûter moins cher que les options vanille car la possibilité d'un gain important est plus faible.

- Le mécanisme de calcul de la moyenne peut être utilisé pendant toute la durée de vie de l'option ou pendant une période prédéterminée au début et/ou à la fin de sa durée de vie.

- Elles sont généralement négociées sur des devises et des produits de base dont les volumes d'échange sont faibles.

- Elles peuvent inclure un actif sous-jacent non standard qui est développé pour les besoins spécifiques de l'investisseur.

- Elles sont intéressantes pour les utilisateurs finaux de produits de base ou de produits énergétiques, car les utilisateurs ont tendance à avoir une idée de la façon dont les prix fluctuent dans le temps.

- Les options asiatiques sont généralement négociées de gré à gré (OTC).

- Le style d'exercice peut être spécifié pour fournir des caractéristiques d'exercice anticipé américain, ce qui peut être favorable aux investisseurs qui recherchent plus de flexibilité.

Types d'options asiatiques

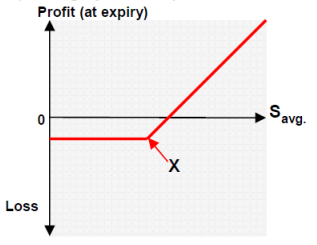

Il existe deux types d'options asiatiques. Une fois que le prix moyen de l'actif sous-jacent est déterminé, il peut être utilisé pour établir le prix de règlement du sous-jacent ou le prix d'exercice de l'option.

Si la moyenne est utilisée pour déterminer le prix de règlement du sous-jacent, il s'agit d'une option asiatique à prix moyen. Il s'agit d'une option réglée en espèces, dont le paiement est déterminé par la différence entre la valeur moyenne de l'actif sous-jacent pendant la durée de vie de l'option.

Si la moyenne est utilisée pour déterminer le prix d'exercice de l'option, il s'agit alors d'une option à prix moyen. Ce type de contrat peut être réglé en espèces ou physiquement. Il est structuré comme une option vanille, sauf que le prix d'exercice est égal à la valeur moyenne de l'actif sous-jacent pendant la durée de vie de l'option.

Quel que soit le type, les options asiatiques peuvent être à la fois des options d'achat et des options de vente, comme c'est le cas pour les options classiques :

- Une option d'achat asiatique donne au détenteur le droit d'acheter des actions/des actifs.

- Une option de vente asiatique donne au détenteur le droit de vendre des actions ou des actifs.

Fixation du prix des options asiatiques : Arithmétique et géométrique

Savoir comment déterminer le prix des options asiatiques peut être compliqué. Il existe deux façons différentes d'établir une moyenne du prix de l'actif sous-jacent : arithmétique et géométrique.

La différence entre les options asiatiques à prix arithmétique et géométrique est importante lorsqu'il s'agit de fixer le prix. Les techniques font référence à la formule de paiement de l'option asiatique qui est utilisée pour évaluer l'option.

Les options asiatiques géométriques peuvent être évaluées à l'aide de ce que l'on appelle la formule Black-Scholes, une solution analytique qui permet d'évaluer une option.

Avec la technique de moyenne arithmétique, qui est plus courante, une solution à forme fermée d'option asiatique ne peut pas être utilisée de la même manière qu'avec la technique géométrique. Pour évaluer avec précision une option asiatique arithmétique, des méthodes numériques sont utilisées. Une méthode courante d'évaluation des options arithmétiques est un cadre connu sous le nom de simulation de Monte Carlo.

Utilisations des options asiatiques

Les options asiatiques ont de nombreuses utilisations différentes et sont parfois plus intéressantes qu'une option standard. Les options asiatiques sont souvent utilisées pour les devises, les taux d'intérêt, les matières premières et les marchés de l'énergie. Voici quelques-uns des principaux cas d'utilisation :

- Lorsque l'on s'inquiète d'un taux de change moyen sur une période donnée.

- Pendant un marché à faible liquidité, lorsque le prix des actions n'est pas favorable

- Lorsque le marché de l'actif sous-jacent est très volatile

- Lorsque le prix au comptant d'un marché pourrait être manipulé

Comment fonctionnent les options asiatiques

Avec chaque option asiatique achetée, un contrat est émis pour stipuler les conditions. Chaque contrat comporte un mécanisme d'étalement qui protège contre les fluctuations des cours boursiers et évite les pertes importantes. Le contrat donne à l'acheteur le droit, mais pas l'obligation, d'acheter ou de vendre l'actif sous-jacent au prix moyen plutôt qu'au prix au comptant.

Le contrat stipulera que l'option peut être achetée ou vendue à un prix moyen de l'actif sous-jacent, et indiquera la période de temps sur laquelle l'actif est surveillé, ainsi que les dates auxquelles la moyenne sera prise et le nombre de dates sur lesquelles la moyenne sera basée.

Le contrat indiquera également si la moyenne sera calculée sur des dates tout au long de la durée de vie de l'option, ou si elle sera calculée sur des dates uniquement au début et/ou à la fin de la durée de vie de l'option.

Par exemple, si la durée de vie d'une option est de 90 jours, le contrat peut stipuler que des observations seront effectuées aux jours 30, 60 et 90, et qu'une moyenne sera déterminée à partir du prix de l'actif sous-jacent à ces dates.

Avantages

Les options asiatiques présentent plusieurs avantages par rapport aux options vanille...

Tout d'abord, il y a moins d'incertitude quant aux fluctuations du prix sous-jacent à l'échéance en raison du mécanisme de calcul de la moyenne, ce qui signifie qu'il y a moins d'exposition au risque qui découle généralement de la dépendance à un prix au comptant. Plus le nombre d'observations est élevé, plus la volatilité est faible et plus le prix de l'option est bas. Cela signifie qu'elles ont également tendance à coûter moins cher que les options américaines.

Les options asiatiques réduisent la vulnérabilité de l'option à la manipulation du marché. On parle de manipulation du marché lorsqu'un investisseur est confronté à une apparence trompeuse d'une option, ou à des informations erronées qui la font paraître plus précieuse qu'elle ne l'est réellement. La manipulation du marché n'est pas autorisée dans les transactions, mais elle se produit quand même. L'avantage d'une option asiatique est que l'investisseur est protégé car l'accent est mis sur le prix de clôture grâce au mécanisme de calcul de la moyenne.

Enfin, le mécanisme de calcul de la moyenne peut être utilisé tout au long de la durée de vie de l'option, ainsi qu'au début et/ou à la fin, de sorte que l'option peut être conforme aux besoins de l'investisseur, ce qui la rend plus flexible.

Inconvénients

L'établissement de la moyenne de n'importe quelle valeur élimine à la fois les prix les plus élevés et les plus bas d'un investissement. Cela signifie que si l'option asiatique minimise les risques en éliminant les valeurs les plus basses, cela signifie également que les investisseurs ne sont pas en mesure de capitaliser sur les points hauts du marché qui sont créés par une volatilité accrue. Par conséquent, le potentiel de gain important est considérablement réduit, et le bénéfice potentiel n'est pas aussi élevé.

Une option vanille donne aux investisseurs la possibilité de profiter des fortes hausses de la valeur de l'actif sous-jacent, alors que la moyenne des options asiatiques leur enlève cette possibilité. Pour certains investisseurs, cela est compensé par le prix comparativement plus bas de l'option asiatique, mais beaucoup préféreraient quand même avoir la possibilité de profiter des pics de valeur des actions, par exemple. Pour cette raison, les options asiatiques ne sont pas attrayantes pour tous les investisseurs, et le potentiel de récompense plus faible doit être pris en considération.

Stratégies

Avant de commencer le trading, vous devez rechercher des stratégies efficaces et apprendre à les utiliser. Il existe de nombreuses approches et systèmes, des plus simples aux plus complexes, mais tous ont des points communs. Tout d'abord, il est utile, quelle que soit la stratégie, d'utiliser des graphiques et des figures chartistes afin de mieux prédire l'évolution des prix à l'avenir. Il existe un grand nombre de bons indicateurs que vous pouvez également utiliser pour vos graphiques, et bien que l'indicateur que vous utilisez puisse différer en fonction de votre stratégie, certains des meilleurs comprennent l'intérêt ouvert, les bandes de Bollinger, l'indice de flux monétaire, l'indicateur de ratio Put Call et l'indice de force relative.

Il est également important, quelle que soit la stratégie que vous utilisez, de prendre le temps de consommer le bon type d'informations sur votre plan de trading. Il peut s'agir de livres électroniques, de vidéos ou de fichiers PDF.

Couverture du delta (Delta Hedging)

La couverture delta est une stratégie de trading d'options qui vise à minimiser (ou à couvrir) le risque de fluctuations de prix de l'actif sous-jacent. La couverture delta utilise des options pour réduire le risque d'une autre option ou d'un portefeuille d'actions. En tant que stratégie, elle est censée être directionnellement neutre et peut aider à isoler les changements de volatilité pour l'investisseur.

À un niveau de base, la couverture delta consiste pour un investisseur à acheter ou à vendre des options et à compenser le risque en achetant ou en vendant le montant équivalent d'actions ou de parts. Le "delta" représente la variation de la valeur d'une option due à la variation du prix du marché de l'actif sous-jacent. Ainsi, si une option sur une action a un delta de 0,50 et que le cours de l'actif sous-jacent augmente de 1 $ par action, la valeur de l'option sur l'action augmente de 0,45 $ par action.

Maintenant, examinons plus précisément la couverture du delta d'une option asiatique. En prenant l'exemple de la couverture delta donné dans l'ouvrage de Frans de Weert intitulé "Exotic Options Trading", nous pouvons voir comment la couverture delta peut être une stratégie efficace pour négocier des options asiatiques. Un exemple réel est le suivant :

Un trader vend 90 000 options d'achat asiatiques à 3 mois avec un prix d'exercice de 40 $ après 3 observations au total. Chaque option permet à l'investisseur d'acheter 1 action. Au début, le delta de l'option asiatique est similaire à celui d'une option européenne, qui est d'environ 50 %, de sorte que l'investisseur couvre le delta en achetant 45 000 actions.

Si à la date d'observation, environ 30 jours plus tard, l'action se négocie à 48 $, alors le delta de l'option est supérieur à celui de l'option européenne équivalente, car le premier réglage asiatique est très probablement supérieur à 40 $.

Disons maintenant que le delta asiatique est de 75 000 actions, et que le delta européen équivalent est de 67 500 actions. Le premier réglage asiatique est certain d'être ITM (delta = 1), ce qui représente un tiers des portions de la moyenne arithmétique. Cela signifie que 30 000 actions sur 75 000 servent de couverture delta pour la première position asiatique. Les 30 000 actions seront vendues après le premier réglage asiatique et il restera donc 45 000 actions comme couverture delta pour l'investisseur.

Le reste de l'option asiatique est maintenant de 60 000 actions.

Supposons maintenant qu'après la première date d'observation, le prix de l'action diminue de façon spectaculaire et qu'au deuxième jour d'observation, elle se négocie à 32 $. La couverture delta n'est donc plus que de 10 000 actions. Le deuxième paramètre asiatique est maintenant sûr d'être OTM (Delta = 0). Il n'y a plus rien à faire à la clôture du deuxième paramètre asiatique, et on peut en conclure que le delta pour la troisième observation est de ⅓ (10 000/30 000).

À la troisième observation, l'action se négocie à nouveau à 42 $ et est donc de nouveau ITM (delta = 1), l'investisseur détient donc 30 000 actions comme couverture du delta. Ces actions doivent être vendues à la clôture du dernier réglage asiatique.

Cet exemple montre que la durée de l'option asiatique est plus courte que son équivalent européen, et comme le prix de l'option est plus élevé lorsque le temps à courir jusqu'à l'échéance est plus grand, le prix de l'option asiatique devrait être inférieur à celui d'une option européenne équivalente.

Il convient de noter que l'un des inconvénients de la couverture des options asiatiques est que les positions doivent être constamment surveillées et ajustées, ce qui peut entraîner un coût de transaction lorsque des couvertures delta sont ajoutées et retirées en raison des changements du prix sous-jacent.

Comment commencer le trading des options asiatiques

Avant de commencer le trading, vous devez ouvrir un compte de courtage. Vous pouvez choisir parmi une sélection de courtiers en ligne, et trouver celui qui correspond à vos besoins spécifiques. Voici quelques-uns des éléments clés à garder à l'esprit lorsque vous choisissez un fournisseur :

- Prix des commissions - Les prix des commissions varient d'un courtier à l'autre. Choisissez-en un qui correspond à votre budget et assurez-vous qu'il n'y a pas de frais cachés.

- Types de compte - Réfléchissez à la question de savoir si vous voulez faire du day trading avec un compte au comptant ou un compte sur marge, c'est-à-dire si vous voulez faire du trading uniquement avec le capital dont vous disposez ou si vous voulez pouvoir emprunter de l'argent à votre courtier.

- Plate-forme de trading - Choisissez une plate-forme de trading qui offre des outils techniques vous permettant d'investir de la meilleure façon possible, et assurez-vous que la plate-forme dispose d'une infrastructure adaptée à vos besoins.

Une fois que vous avez trouvé un courtier, l'étape suivante consiste à étudier le marché. Utilisez les ressources qui sont à votre disposition et veillez à vous tenir au courant de l'état du marché afin d'être informé de tout changement. En outre, jetez un coup d'œil aux calculateurs et aux calculateurs de prix des options asiatiques en ligne pour simuler votre expérience au préalable.

Brokers d'options

| # | Broker | Note | Siège | Plateforme | Dépôt min. | Types d'options | Actions |

|---|---|---|---|---|---|---|---|

| 1 | ★★★★ 4.4/5 | Irlande | AvaOptions | 100 € | Options vanilles (OTC) | ||

| 2 | ★★★★ 4.4/5 | Allemagne | IG, ProRealTime | 300 € | Options vanilles & barrières (OTC) | ||

| 3 | ★★★★ 4.2/5 | Pologne | xStation 5, TradingView | 0 € | Options actions US (achat) |

⚠️ Les contrats d'options sont des produits financiers complexes. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Dernier mot sur le trading des options asiatiques

L'option asiatique peut être adaptée pour répondre aux besoins spécifiques du trader et constitue une opportunité d'investissement à moindre coût qui protège contre les fluctuations dramatiques des prix sur le marché ainsi que contre les manipulations du marché. Mais si le trading d'options asiatiques peut minimiser le risque et protéger votre capital, il convient également de noter que les gains ne seront probablement pas aussi importants qu'avec d'autres types d'options.

FAQ

Les options asiatiques sont-elles moins chères que les options classiques ?

En raison du mécanisme d'étalement des options asiatiques, celles-ci ont tendance à être moins chères que les contrats européens et américains. Cela s'explique par le fait que les options asiatiques réduisent la volatilité globale de l'option.

Quelle est la différence entre les options américaines, européennes et asiatiques ?

Les options asiatiques diffèrent des options américaines et européennes en ce sens qu'une option asiatique est un outil de négociation dont le gain dépend du prix moyen de l'actif sous-jacent, alors que dans le cas des options américaines et européennes, le gain dépend du prix de l'actif sous-jacent à un moment précis.

Quelle est la volatilité des options asiatiques ?

Les options asiatiques ont une faible volatilité par rapport aux autres types d'options en raison de la technique de calcul de la moyenne utilisée pour déterminer le prix d'exercice.

Comment puis-je connaître l'évaluation des options asiatiques ?

Les options asiatiques peuvent être évaluées de deux manières différentes : arithmétiquement et géométriquement. Il s'agit de la façon dont on prend la moyenne de différentes dates d'observation et du prix de l'actif sous-jacent à chaque date. On peut également trouver en ligne des calculateurs de prix d'options asiatiques.

Qui devrait investir dans les options asiatiques ?

Les options asiatiques sont populaires auprès des grandes entreprises, mais elles constituent également un excellent outil pour les investisseurs indépendants qui sont les utilisateurs finaux des produits et des matières premières sur ces marchés. Il est important de noter qu'elles peuvent profiter à ceux qui sont conscients des fluctuations de prix qui se produisent sur les marchés respectifs.