Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 23-10-2025 13:34:07

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Les milléniaux américains sont-ils condamnés ?

Si vous êtes un millénial (personnes nées entre le début des années 1980 et le milieu des années 1990), vous vous êtes probablement déjà senti à la fois plus riche et plus pauvre. Vous êtes sans doute plus avancé financièrement que vos parents ne l'étaient à votre âge, mais vous êtes en retard sur eux pour d'autres étapes importantes de la vie, comme l'achat d'une maison ou la fondation d'une famille.

Si l'argent n'est pas le seul facteur qui influence la génération Y, il a néanmoins un impact sur leur lieu de résidence, leur lieu de travail et les politiques qu'ils soutiennent. Et comme la génération Y est aujourd'hui la cohorte générationnelle la plus importante aux États-Unis, ces décisions peuvent également avoir un impact sur votre mode de vie.

Pour commencer, examinons la richesse de la génération Y et voyons en quoi le fait d'être la génération la plus riche de son âge dans l'histoire ne résout pas tous ses problèmes.

Absolument riches, relativement moins

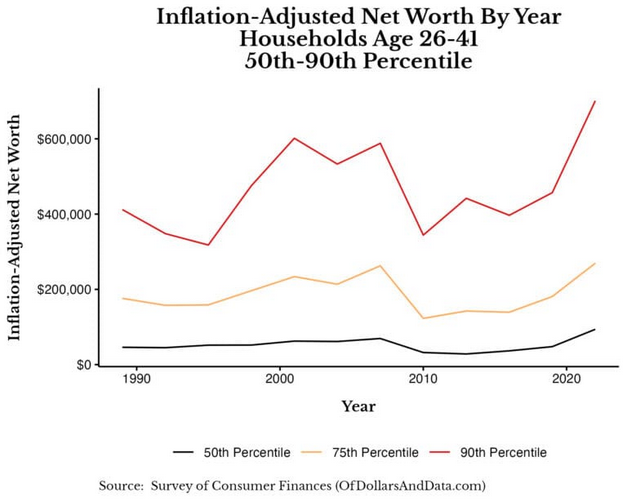

En termes absolus, les milléniaux disposent d'une richesse ajustée à l'inflation plus importante pour leur âge que toutes les générations précédentes. Vous pouvez le constater dans le graphique ci-dessous, qui présente la valeur nette ajustée à l'inflation des 90e, 75e et 50e (médiane) des ménages âgés de 26 à 41 ans entre 1989 et 2022/2023 (dernières données disponibles). Les ménages âgés de 26 à 41 ans en 2022 correspondent aux personnes nées entre 1981 et 1996 (alias la génération Y). En maintenant cette tranche d'âge constante dans le temps, nous pouvons comparer la génération Y en 2022 à des cohortes d'âge similaire dans le passé :

Comme vous pouvez le constater, en 2022, les milléniaux disposaient d'une richesse ajustée en fonction de l'inflation supérieure à celle des générations précédentes depuis 1989.

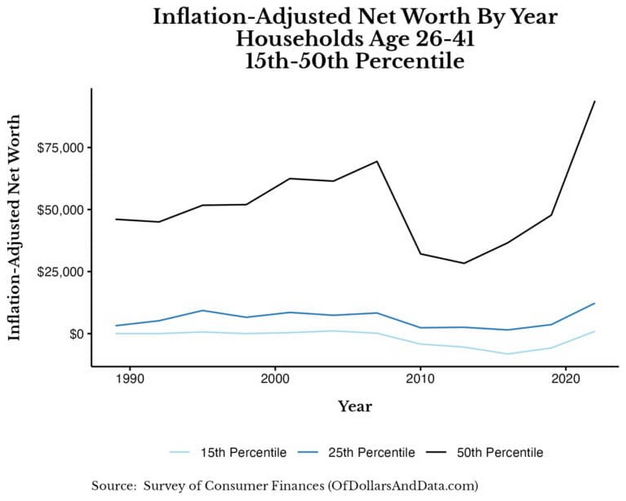

Plus important encore, cette tendance s'est maintenue dans la plupart des tranches de richesse. Vous pouvez le constater dans le graphique ci-dessous (similaire à celui ci-dessus), qui montre l'évolution de la valeur nette des 15e, 25e et 50e centiles pour les ménages âgés de 26 à 41 ans :

Jusqu'au 15e centile, les milléniaux disposaient à peu près de la même richesse (voire davantage) que les générations précédentes au même âge. Seuls les milléniaux situés en dessous du 15e centile ont moins de richesse que les générations précédentes. Ce sont les ménages qui connaissent les plus grandes difficultés au sein de la cohorte des milléniaux et qui auraient certainement besoin d'une aide quelconque.

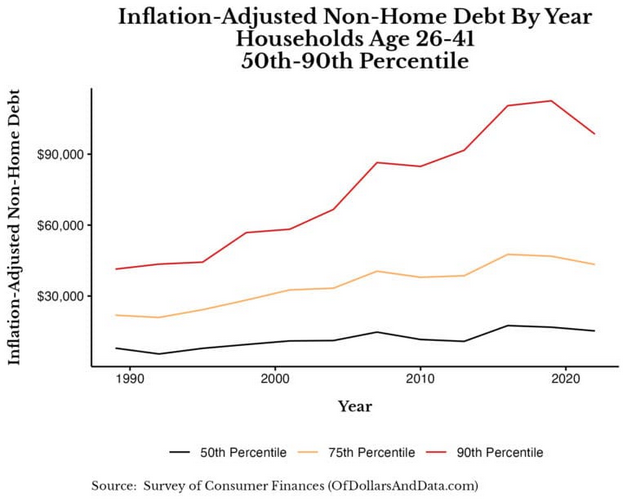

Pourquoi ont-ils des difficultés ? En raison d'un endettement plus élevé (principalement lié aux prêts étudiants) et de revenus qui ne permettent pas de faire face aux coûts du logement. Le graphique ci-dessous montre que les milléniaux ont un endettement non immobilier (prêts étudiants, dettes de carte de crédit, etc.) beaucoup plus élevé que les générations précédentes. Cela est particulièrement vrai aux extrémités (c'est-à-dire au 90e centile) :

Bien que la dette non immobilière ait quelque peu diminué ces dernières années, elle avait augmenté de manière constante au cours des trois dernières décennies.

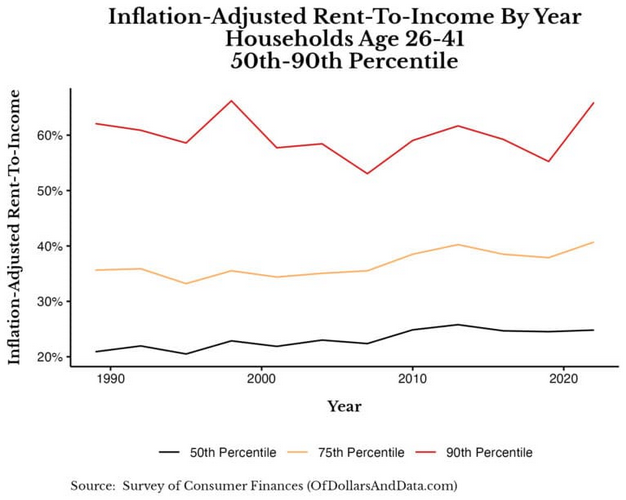

Outre la dette non immobilière, les milléniaux consacrent également une part un peu plus importante de leurs revenus au loyer. Comme vous pouvez le constater, le ratio loyer/revenu des ménages âgés de 26 à 41 ans a atteint son plus haut niveau en 2022 :

Ainsi, même si les milléniaux sont généralement plus riches que les générations précédentes, d'autres facteurs freinent certains d'entre eux.

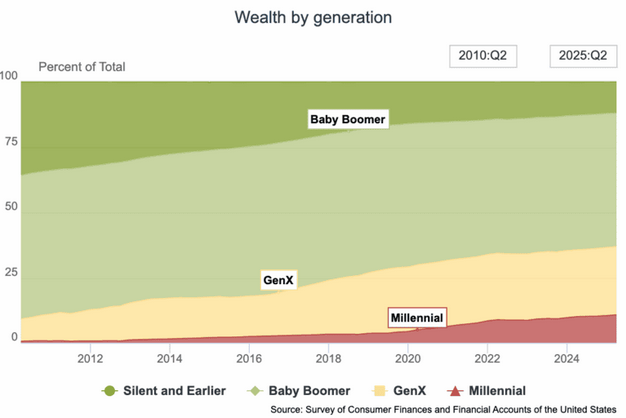

Plus important encore, disposer d'une richesse absolue plus importante ne signifie pas toujours que l'on est mieux loti. La richesse relative a également son importance. Bien qu'ils constituent aujourd'hui la cohorte générationnelle la plus importante aux États-Unis, les milléniaux ne détiennent que 10,7 % de la richesse totale au deuxième trimestre 2025, selon la Réserve fédérale :

Cela n'est que partiellement surprenant, car la richesse est étroitement liée à l'âge (en raison des années supplémentaires de travail, d'épargne et d'investissement).

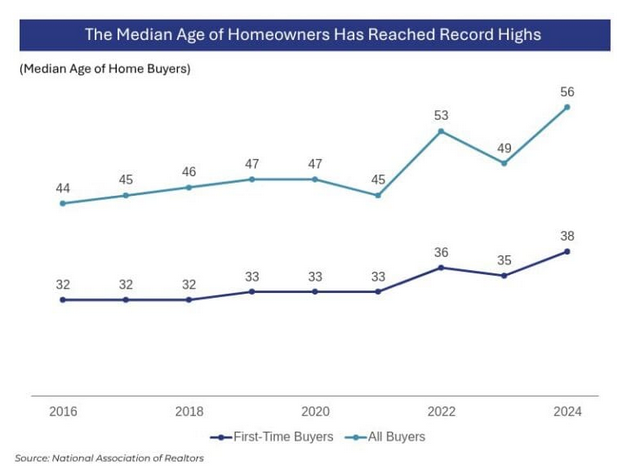

Cependant, les baby-boomers contrôlent encore environ cinq fois plus de capital que la génération Y. Un tel déséquilibre financier aura un impact sur la dynamique concurrentielle pour des ressources rares telles que le logement. Cela explique en partie pourquoi l'âge médian des primo-accédants est de 38 ans et celui de l'ensemble des acheteurs de 56 ans (deux chiffres qui atteignent des niveaux records) :

Selon l'université de Cambridge, 62 % des baby-boomers étaient propriétaires à 35 ans, contre seulement 49 % des milléniaux. Cela s'explique en partie par les choix de vie différents des milléniaux. Le fait de s'installer plus tard dans la vie ou de choisir de louer a une incidence sur ces statistiques. Cependant, le fait de disposer d'un cinquième du capital d'un baby-boomer type n'aide pas non plus.

Alors, comment les milléniaux peuvent-ils résoudre ces problèmes ? Je vois trois voies possibles.

Les trois voies à suivre pour la génération Y

Pour améliorer leur avenir financier, les membres de la génération Y ont le choix entre trois voies : la réforme, la sortie et le développement.

Réforme : la réforme consiste à militer en faveur de changements politiques qui profiteraient à la génération Y et à les mettre en œuvre. Ces réformes comprennent notamment la réduction des restrictions en matière de zonage (afin d'augmenter l'offre de logements), la mise en place de limites plus strictes en matière de mandat/d'âge pour les dirigeants politiques et l'annulation des dettes liées aux prêts étudiants (qui pèsent sur une partie de la génération Y). Que vous souteniez ou non l'une de ces politiques n'a pas d'importance, l'idée principale ici est que la génération Y fasse entendre sa voix et mette en œuvre des changements afin d'améliorer sa situation. La réforme consiste à modifier le système existant par des voies légales.

Sortie : la sortie est le processus qui consiste à abandonner le système existant et à en construire un nouveau qui réponde mieux aux besoins d'un groupe. Sur le plan politique, la montée du socialisme démocratique chez les milléniaux et la génération Z (par exemple, le zohranisme) peut être considérée comme une forme de sortie. Sur le plan financier, la cryptomonnaie est une sortie du système financier traditionnel. Que vous soyez d'accord ou non avec la sortie en tant que philosophie, elle reste une option pour ceux qui ne sont pas satisfaits du statu quo. Si vous souhaitez en savoir plus sur la sortie, je vous recommande vivement cette conférence de Balaji Srinivasan datant de 2013.

Développement : le développement consiste à ignorer complètement le système et à se concentrer sur la manière dont vous pouvez améliorer votre propre vie. Au lieu de vous interroger sur le système, il vous interroge sur vous-même. Que pouvez-vous faire pour vous améliorer dans les mois et les années à venir ? Pouvez-vous acquérir de nouvelles compétences ? Pouvez-vous approfondir vos relations ? Pouvez-vous améliorer votre santé ? Quoi qu'il en soit, le développement se concentre sur les choses que vous pouvez contrôler directement. Parmi toutes les façons dont les milléniaux peuvent essayer d'améliorer leur vie, le développement semble être celle qui a le plus de chances de réussir.

En résumé, vous pouvez réparer le système existant (réforme), trouver un nouveau système (sortie) ou ignorer complètement le système et vous concentrer sur vous-même (développement). Bien que chacune de ces approches présente des avantages et des inconvénients, j'ai une forte préférence pour le développement. La raison est simple : une seule personne a peu de chances de faire la différence lorsqu'il s'agit de réformer un système ou d'en adopter un nouveau.

En revanche, vos actions auront un impact indéniable sur votre propre vie. La façon dont vous dépensez votre temps, votre argent, votre énergie et vos efforts aura probablement beaucoup plus d'impact que n'importe quelle politique ou n'importe quel système. Ne vous méprenez pas, je soutiens le processus politique et je pense que nous devons essayer d'apporter les changements que nous souhaitons.

Cependant, la politique est difficile et les choses ne se passent pas toujours comme vous le souhaitez. Vous ne pouvez pas contrôler les élections. Vous ne pouvez pas contrôler les autres. Mais vous pouvez améliorer votre propre vie. Cette option est (et sera toujours) sur la table.

Je ne pense pas que la génération Y soit condamnée. Malheureusement, une grande partie de ce que nous voyons aujourd'hui n'est qu'un problème de timing. Davantage de richesses seront transmises dans les années et les décennies à venir.

C'est déjà le cas dans une certaine mesure. Comme je l'ai déjà mentionné, 50 % des parents soutiennent financièrement leurs enfants de la génération Z et de la génération Y à hauteur d'environ 1 500 dollars par mois. Cela n'aide pas les 50 % de la génération Y qui ne bénéficient pas d'un soutien financier, mais c'est ainsi.

Je ne sais pas ce que l'avenir réserve aux Millennials. Je ne sais pas s'ils sont « condamnés ». Mais je sais que ceux qui se concentrent sans équivoque sur leur développement personnel ne le seront pas.

Merci de votre lecture.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot