Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 12-09-2025 14:45:57

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 472

Tout le monde parie sur NVIDIA, mais AMD pourrait surprendre en 2026

Tout le monde a les yeux rivés sur NVIDIA, mais AMD (NASDAQ : AMD) pourrait bien créer la surprise que personne ne voit venir. Alors que Wall Street reste focalisé sur les gros titres concernant la pénurie de GPU et les interdictions d'exportation, AMD joue la carte du long terme : se positionner comme la deuxième source mondiale d'infrastructure IA. Grâce à des partenariats toujours plus solides, des puces personnalisées et une présence croissante dans les centres de données, cet outsider évalué à 263 milliards de dollars ne cherche pas à faire le buzz, mais construit discrètement les bases de sa réussite.

Au cœur de cette stratégie se trouve le passage d'AMD de la technologie grand public à l'informatique haute performance. Ses processeurs EPYC équipent désormais de nombreux géants du cloud, et ses GPU Instinct AI gagnent du terrain auprès de poids lourds tels qu'Oracle, Meta et Microsoft. Grâce à son alliance étroite avec TSMC, AMD évite le fardeau des dépenses d'investissement massives qui ralentissent ses concurrents comme Intel, tandis que sa conception de chiplets offre vitesse, flexibilité et évolutivité, autant d'atouts essentiels dans la course à l'IA qui évolue rapidement.

Sur le papier, AMD reste derrière NVIDIA en termes de chiffre d'affaires et de marges, mais sa configuration est discrètement convaincante. Avec 7,3 milliards de dollars de trésorerie, un flux de trésorerie disponible important provenant de Xilinx et un programme de rachat régulier, AMD est financièrement solide. Son cours se négocie à un P/E prévisionnel d'environ 41, ce qui n'est pas bon marché, mais pas non plus surévalué. Si les commandes de GPU augmentent comme prévu, en particulier d'ici 2026, AMD pourrait se retrouver avec une part beaucoup plus importante d'un marché de l'IA de plus de 500 milliards de dollars.

Pourtant, le scepticisme persiste. Le bénéfice par action du deuxième trimestre a chuté de 30 %, la croissance des centres de données a ralenti et la pile logicielle d'AMD (ROCm) continue d'être à la traîne par rapport à CUDA de NVIDIA. Mais c'est précisément là que se cache l'opportunité : dans le décalage entre les doutes actuels et le potentiel futur. Alors que les géants de la technologie cherchent à réduire leur dépendance à l'égard d'un seul fournisseur, AMD est de plus en plus considéré non seulement comme une solution de repli, mais aussi comme un contrepoids nécessaire dans une économie GPU unilatérale.

Ce qui nous ramène au titre : tout le monde a les yeux rivés sur NVIDIA. Mais lorsque 2026 arrivera et que la course à l'IA aura atteint sa maturité, AMD s'avérera-t-il être le gagnant le plus sous-estimé sur le plan stratégique dans ce domaine ? Analysons la situation à l'aide du cadre IDDA : Capital, Intentionnel, Fondamental, Sentimental et Technique.

Capital et intention

Vous envisagez d'investir dans AMD ? Voici quelques questions clés à vous poser :

✅ Vous souhaitez profiter de la croissance explosive des infrastructures d'IA sans payer le prix fort pour NVIDIA ?

✅ Vous cherchez à investir dans une entreprise qui équipe déjà des géants du cloud tels que Microsoft, Meta et Oracle grâce à ses processeurs haute performance et ses nouveaux processeurs graphiques dédiés à l'IA ?

✅ Pensez-vous que la course aux puces IA a besoin d'un deuxième acteur de poids et qu'AMD pourrait être le challenger le mieux placé pour remporter ce rôle ?

AMD ne se limite plus aux puces pour jeux vidéo. L'entreprise s'est fortement orientée vers le calcul haute performance, avec ses processeurs EPYC leaders dans les centres de données cloud et ses processeurs graphiques IA Instinct qui font l'objet de contrats IA d'une valeur de plusieurs milliards de dollars. AMD tire également parti de son partenariat étroit avec TSMC pour lancer des puces plus rapides et plus efficaces grâce à des techniques de fabrication de pointe, sans avoir à supporter la charge que représente l'exploitation de ses propres usines comme Intel.

En coulisses, AMD construit l'épine dorsale de l'IA à l'échelle de l'entreprise. Des puces personnalisées aux conceptions de chiplets, elle remporte discrètement des partenariats et devient l'alternative de choix pour les entreprises qui ne veulent pas dépendre entièrement de NVIDIA. Alors que la demande en matière de calcul IA explose, AMD se positionne comme la deuxième source dont tous les fournisseurs de cloud et les hyperscalers ont besoin.

Cela dit, le chemin d'AMD n'est pas sans obstacles. Au deuxième trimestre, le bénéfice par action a chuté de 30 % et sa plateforme logicielle (ROCm) reste à la traîne par rapport à CUDA de NVIDIA. L'adoption des GPU dans les centres de données est plus lente que certains l'espéraient, et l'impact financier des nouvelles puces IA pourrait ne pas être pleinement visible avant 2026. Il faut donc faire preuve de patience : il s'agit d'un investissement à long terme, et non d'une opération à court terme.

Pour les investisseurs à long terme qui croient en l'avenir des infrastructures d'IA et en la nécessité d'un équilibre concurrentiel, AMD offre un mélange convaincant d'innovation, de stratégie et de potentiel de hausse. Mais comme pour tout acteur disruptif, il faudra peut-être du temps pour que le marché reconnaisse pleinement sa position. Son adéquation avec votre portefeuille dépendra de votre confiance dans la mégatendance de l'IA et de votre volonté de résister à la volatilité pendant que l'histoire se déroule.

Analyse fondamentale

🔹Des segments d'activité diversifiés, mais l'IA est au centre des préoccupations

AMD opère dans plusieurs segments, notamment les PC clients, les jeux, les systèmes embarqués et les centres de données. Ses processeurs Ryzen et ses cartes graphiques Radeon continuent de bien se positionner sur un marché des PC et des jeux en ralentissement, tandis que le segment des systèmes embarqués a connu une demande mitigée. Cependant, la croissance à long terme d'AMD repose sur le segment des centres de données, en particulier ses processeurs EPYC haute performance et ses processeurs graphiques Instinct AI. Si les puces pour jeux vidéo et PC offrent des revenus stables, c'est le marché des accélérateurs IA (qui devrait dépasser les 500 milliards de dollars d'ici 2028) qui présente le plus grand potentiel de croissance, et AMD vise à devenir la principale alternative à NVIDIA.

🔹Chiffre d'affaires record mais rentabilité mitigée

Au deuxième trimestre 2025, AMD a enregistré un chiffre d'affaires record de 7,69 milliards de dollars, en hausse de 31,7 % par rapport à l'année précédente, grâce à la forte demande des clients et des joueurs. Cependant, la croissance du chiffre d'affaires des centres de données a ralenti à 14 % et le bénéfice par action ajusté a chuté de 30,4 % à 0,48 dollar en raison des restrictions à l'exportation, notamment vers la Chine, qui ont également fait passer le résultat d'exploitation des centres de données de +743 millions de dollars à -155 millions de dollars. Avec l'autorisation récente des États-Unis de reprendre les exportations de GPU MI308, la direction prévoit un rebond de la rentabilité dans le courant de l'année.

🔹Force de la fabrication et faiblesse des logiciels

Le modèle sans usine d'AMD, qui s'appuie sur un partenariat étroit avec TSMC, lui a permis de dépasser Intel en matière d'innovation tout en évitant les écueils de la fabrication en interne. Cela a renforcé la position d'AMD sur les marchés des PC et des serveurs. Cependant, AMD reste à la traîne derrière NVIDIA en matière de logiciels, en particulier avec sa plateforme ROCm par rapport à CUDA de NVIDIA, qui reste la norme dans le secteur. Cet écart pose un défi en termes d'adoption, malgré les performances compétitives du matériel AMD.

🔹Finances, valorisation et prévisions

AMD a terminé le premier trimestre 2025 avec 7,3 milliards de dollars de trésorerie et 4,2 milliards de dollars de dette, provenant principalement de l'acquisition de Xilinx, qui génère désormais un flux de trésorerie important. AMD ne verse pas de dividende, mais rachète activement ses actions. Les prévisions pour le troisième trimestre tablent sur un chiffre d'affaires de 8,7 milliards de dollars et des marges stables, mais les dépenses d'exploitation devraient augmenter de 30 %, ce qui pourrait avoir un impact sur l'efficacité. Le ratio cours/bénéfice prévisionnel de l'action est passé à environ 41, ce qui n'est plus « bon marché », mais reste raisonnable pour une entreprise qui se développe dans le domaine de l'IA et du calcul haute performance.

🔹Risques et calendrier pour la rentabilité de l'IA

Si le positionnement d'AMD dans le domaine de l'IA est prometteur, des risques liés à la mise en œuvre subsistent. Des retards dans l'adoption, la concurrence des puces internes des géants de la technologie ou une part de marché limitée (2 à 3 %) pourraient peser sur sa valorisation élevée. Il est important de noter qu'il y a un décalage dans le temps : le MI300X a été annoncé fin 2023, testé tout au long de 2024, et son impact significatif sur les revenus est probable en 2026. Les investisseurs doivent faire preuve de patience, mais si AMD parvient à conquérir une part significative du marché des GPU, les valorisations actuelles pourraient s'avérer justifiées.

Risque fondamental : moyen à élevé

Analyse du sentiment

Points forts

✅ AMD a gagné des parts de marché dans le domaine des processeurs pour PC alors qu'Intel était confronté à des retards de fabrication.

✅ Son partenariat solide avec TSMC et la conception de chiplets confèrent à AMD une grande flexibilité et lui permettent de commercialiser ses produits plus rapidement.

✅ L'IA présente un énorme potentiel de croissance ; AMD a la possibilité de se développer en tant qu'alternative à Nvidia dans le domaine des GPU.

Risques

❌ Intel reste leader dans le domaine des processeurs pour PC et pourrait retrouver sa position dominante s'il résout ses problèmes de fabrication.

❌ La faiblesse de la pile logicielle d'AMD en matière d'IA limite sa capacité à concurrencer l'écosystème complet de matériel et de logiciels de Nvidia.

❌ Les ventes de puces pour jeux vidéo dépendent des cycles des nouvelles consoles, et le lancement de la prochaine génération pourrait encore prendre des années.

Les investisseurs restent prudemment optimistes à l'égard d'AMD. Si la société est toujours considérée comme jouant les seconds rôles derrière NVIDIA dans le domaine de l'IA, elle est de plus en plus perçue comme une alternative stratégique essentielle, en particulier par les grandes entreprises technologiques qui cherchent à éviter de dépendre excessivement d'un seul fournisseur de GPU.

Le marché reconnaît l'importance croissante d'AMD dans le domaine du calcul haute performance et de l'IA, renforcée par des collaborations avec Oracle, HUMAIN et d'autres. Cependant, une certaine frustration persiste à court terme en raison de l'impact retardé des GPU IA sur les revenus et des restrictions à l'exportation. Néanmoins, la confiance dans le potentiel à long terme d'AMD reste forte, de nombreux investisseurs pariant que lorsque les ventes de puces IA auront un impact significatif sur les bénéfices, probablement d'ici 2026, l'action pourrait connaître une forte reprise.

Risque sentimental : moyen à élevé

Analyse technique

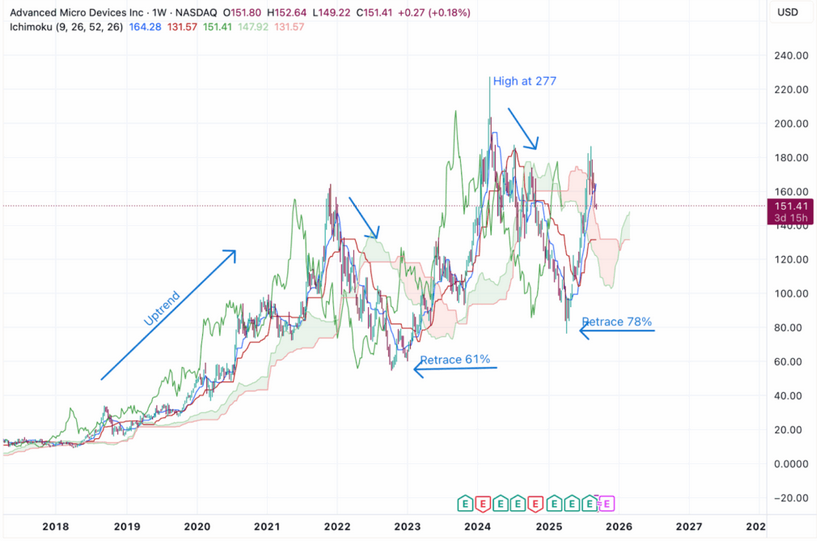

Sur le graphique hebdomadaire :

🟢 Le nuage futur est haussier, ce qui suggère une dynamique haussière continue.

🟢 Les chandeliers se trouvent au sommet du nuage, agissant comme une zone de support.

Nous pouvons voir sur le graphique hebdomadaire qu'AMD était dans une tendance haussière jusqu'en novembre 2021, avant de reculer d'environ 61 % en 2022. Il s'est ensuite redressé et a atteint un nouveau sommet de 227 dollars en mars 2024, suivi d'un autre recul d'environ 78 % avant de remonter. Cette fois-ci, cependant, il n'a pas dépassé son précédent sommet et se trouve désormais davantage dans une phase de consolidation. Actuellement, le nuage futur reste haussier et les chandeliers se situent juste au-dessus du nuage, qui agit comme une zone de support clé.

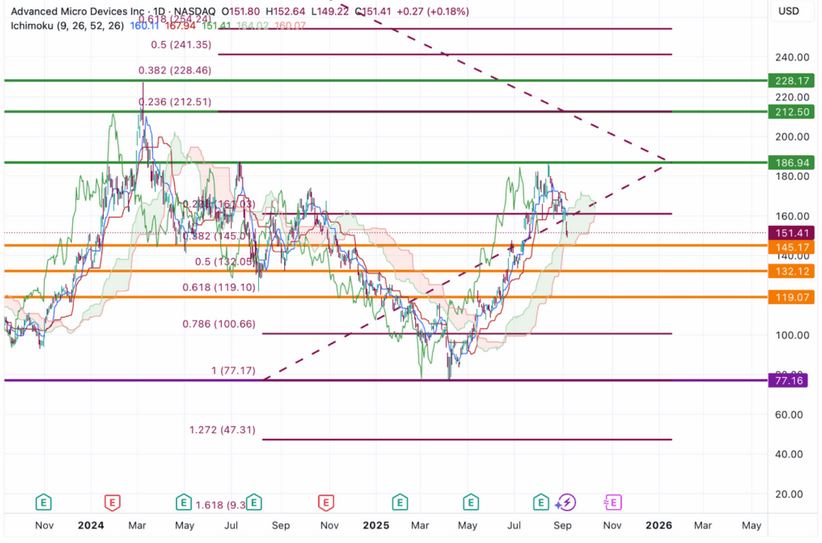

Sur le graphique journalier :

🟢 Le nuage haussier s'amenuise, indiquant un affaiblissement de la dynamique haussière.

🟨 Les chandeliers ont plongé à l'intérieur du nuage, testant sa force en tant que support et montrant l'indécision du marché.

🔻 La ligne Kijun a croisé la ligne Tenkan à la baisse — un croisement de la mort, un signal baissier précoce indiquant un potentiel renversement de tendance.

Sur le graphique journalier, les signaux deviennent plus mitigés. L'amincissement du nuage haussier suggère un affaiblissement de la dynamique. Les chandeliers qui plongent dans le nuage montrent une incertitude, testant la capacité du nuage à tenir en tant que support. La ligne Kijun a croisé la ligne Tenkan vers le bas, formant un croisement de la mort, qui est un signal baissier précoce. Si les chandeliers cassent sous le nuage, la zone de support serait considérée comme cassée et, sur la base des modèles historiques, nous pourrions assister à un retracement d'environ 61 % à 78 %.

Les investisseurs qui souhaitent investir dans AMD peuvent envisager les entrées Buy Limit suivantes :

📌 151,41 (risque élevé – entrée FOMO)

📌 145,17 (risque élevé)

📌 132,12 (risque moyen)

📌 119,07 (risque faible)

Les investisseurs qui souhaitent réaliser des bénéfices peuvent envisager les niveaux de vente à cours limité suivants :

🎯 186,94 (court terme)

🎯 212,50 (moyen terme)

🎯 228,17 (long terme)

Voici les questions à vous poser avant d'acheter à chaque niveau :

Si j'achète à ce prix et que le prix baisse encore de 50 %, comment me sentirais-je ? Est-ce que je paniquerais ou est-ce que j'achèterais davantage pour obtenir un coût moyen en dollars plus bas ? (indice : cette question révèle également votre CONFIANCE dans l'actif dans lequel vous envisagez d'investir).

Si je n'achète pas à ce prix et que l'action se redresse soudainement et recommence à monter, vais-je m'en vouloir de ne pas avoir acheté à ce niveau ?

N'oubliez pas : investir est une décision personnelle, et ce qui me convient ne vous convient pas forcément. Faites toujours preuve de diligence raisonnable. Vous ne devez investir qu'en fonction de votre propre tolérance au risque et de votre horizon temporel pour atteindre vos objectifs de portefeuille.

Risque technique : moyen à élevé

Conclusions finales sur AMD (AMD)

AMD n'est plus seulement un fabricant de puces pour jeux vidéo ou PC : l'entreprise se positionne comme le concurrent le plus crédible de Nvidia sur le marché en plein essor des infrastructures d'IA. Alors que Nvidia reste sous les feux de la rampe, AMD n'a cessé de renforcer ses avantages stratégiques : partenariats de fabrication de pointe, architecture basée sur des chiplets, liste croissante de clients cloud et entreprises, et importance croissante dans les processeurs et les accélérateurs d'IA. Ses ambitions dans le domaine des centres de données sont soutenues par des acteurs majeurs tels que Microsoft et Oracle, et même si elle reste à la traîne en matière de logiciels, les performances et l'évolutivité de son matériel continuent de s'améliorer.

D'un point de vue technique, AMD a connu de fortes hausses pendant plusieurs années, mais reste en dessous de ses précédents sommets et traverse actuellement une phase de consolidation. Sur le graphique hebdomadaire, le nuage Ichimoku reste haussier, les chandeliers trouvant un support à des niveaux clés. Sur le graphique quotidien, cependant, les signaux à court terme sont mitigés : le nuage s'amenuise, un croisement baissier est apparu et le prix teste le support. Cette configuration suggère une indécision à court terme, mais le sentiment général reste constructif, d'autant plus que les puces IA devraient apporter une contribution importante au chiffre d'affaires au cours des prochains trimestres.

➡️ Points clés à retenir : AMD est un outsider stratégique dans la course aux puces IA : il n'est pas encore dominant, mais il n'est plus facultatif. Si la mise en œuvre et l'adoption des logiciels constitueront des obstacles majeurs, le renforcement de ses relations avec les géants du cloud et l'amélioration de ses capacités matérielles en font une alternative viable à Nvidia. Pour les investisseurs à long terme, AMD est peut-être l'une des infrastructures d'IA les plus négligées du marché, qui se développe discrètement aujourd'hui, mais qui pourrait occuper le devant de la scène d'ici 2026.

Risque global lié à l'action : moyen à élevé

Avertissement : je ne suis pas conseiller financier et cet article ne constitue pas un conseil financier. Ces informations sont fournies à titre éducatif uniquement.

Courtiers pour investir en bourse

Investir comporte des risques de perte

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot