Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 04-10-2022 13:10:15

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 406

L'erreur fiscale du Royaume-Uni en 2022 - Un exemple de l'impact de la politique fiscale sur les devises et les marchés

En septembre 2022, le Royaume-Uni a imposé une réduction d'impôts dans le but de stimuler l'économie. Dans cet article, nous couvrons l'impact général de cette proposition fiscale sur les marchés financiers.

Impacts sur les marchés financiers

Cela a entraîné la chute de la monnaie, des obligations et des actifs financiers britanniques, car les réductions d'impôts n'étaient pas financées (c'est-à-dire qu'elles entraînent un déficit budgétaire plus important).

La livre sterling en baisse par rapport au dollar

Les dépenses non financées nécessitent la vente d'une dette supplémentaire (obligations) afin de les payer, alors qu'il n'y avait pas de demande en ce sens sur le marché privé.

Pression sur la monnaie ou les taux d'intérêt

Cela signifie que les taux d'intérêt doivent augmenter en raison de l'inadéquation entre l'offre et la demande sur le marché obligataire. En d'autres termes, les investisseurs doivent être mieux rémunérés pour acheter des obligations.

S'ils ne le sont pas, ils vendent.

La politique d'argent facile mise en œuvre au début d'un cycle économique pour relancer les marchés et l'économie réelle entraîne une foule de pratiques risquées, telles que l'emprunt à court terme pour prêter à long terme, la recherche du rendement et l'arbitrage à effet de levier : acheter un actif tout en vendant à découvert un actif similaire.

Lorsque les taux d'intérêt augmentent, les prêts à court terme deviennent plus difficiles à refinancer, les prix des actifs à risque baissent et les investisseurs à effet de levier sont contraints de vendre pour répondre aux appels de marge.

Cette dynamique se retrouve partout :

produits dérivés

actions

la dette des entreprises

dette des marchés émergents et

prêts hypothécaires

Dans les crises passées, cela s'est traduit par le défaut de paiement du Mexique en 1982, le krach boursier d'octobre 1987, la faillite d'Orange County, en Californie, en 1994, et la crise financière mondiale de 2007-2009.

Le cycle de resserrement de 2021-23 est le plus rapide depuis les années 1980 et déclenchera inévitablement des choses similaires en raison des effets d'entraînement liés à la modification de l'économie des diverses relations de prêt et des stratégies des marchés financiers.

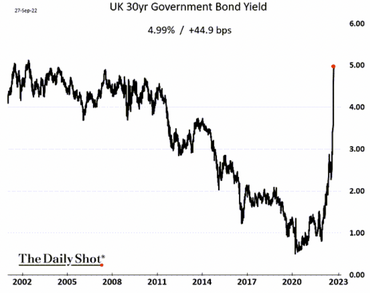

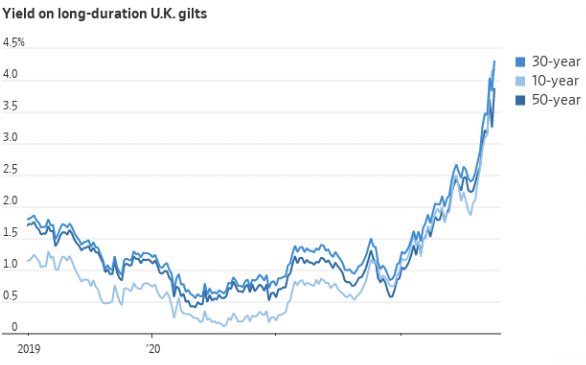

Les positions à effet de levier des fonds de pension britanniques dans les gilts qui sont remontées à la surface en septembre 2022 sont l'un de ces événements.

Tous les gilts de moyenne et longue durées ont augmenté en même temps.

Si la hausse des taux d'intérêt est trop importante et qu'elle a un impact négatif sur la création de crédits par le secteur privé (et donc sur la production économique), la Banque d'Angleterre peut créer numériquement l'argent nécessaire pour acheter les obligations.

Cela permettrait de contenir les taux d'intérêt, mais affaiblirait la monnaie.

C'est donc une tendance baissière pour la monnaie et les obligations, mais pas nécessairement les deux en même temps.

Impact sur les actions

Une évolution défavorable des taux d'intérêt par rapport aux attentes actualisées, qui n'est pas compensée par une hausse proportionnelle des bénéfices, est également défavorable aux actions.

Impact sur l'économie réelle

Dans l'ensemble, ces types de manœuvres budgétaires incitent les investisseurs à se retirer de la monnaie et de la dette et nuisent plus largement aux actifs financiers nationaux, ce qui se répercute avec un certain retard sur l'économie réelle.

Le Royaume-Uni a un certain statut de réserve avec la livre - environ 5 % des réserves de change mondiales sont détenues en livres sterling - ce qui signifie qu'il y a un petit biais mondial pour conserver sa monnaie et sa dette.

Il dispose donc d'une certaine marge de manœuvre pour afficher des déficits budgétaires élevés par rapport aux pays sans statut de réserve.

Cependant, ces types d'erreurs politiques qui entraînent une chute de la valeur de la monnaie et des obligations d'un pays ressemblent davantage à celles que l'on observe dans les économies de marché émergentes (qui ont peu ou pas de statut de réserve).

Contraintes des décideurs politiques - "Pousser sur une corde".

Les responsables politiques ne peuvent pas dépenser plus d'argent qu'ils n'en reçoivent, de sorte qu'ils doivent vendre beaucoup de dettes qui ne trouveront pas de demande suffisante parce qu'elles sont vendues à des taux d'intérêt réels (corrigés de l'inflation) faibles ou négatifs. (Ce phénomène est souvent appelé "pousser sur une corde").

Implications pour les décideurs politiques d'autres pays

Si les responsables politiques d'autres économies choisissent des actions similaires, ils sont vulnérables à des résultats similaires.

Même pour les pays qui occupent la position la plus privilégiée en termes de statut de réserve (c'est-à-dire les États-Unis), s'ils peuvent dépenser plus que leurs revenus grâce à ce statut, ce privilège n'est pas illimité.

Les limites de ces politiques se présentent sous la forme de trois contraintes principales :

L'inflation

Les bulles d'actifs financiers

Les problèmes de devises

Le Royaume-Uni a atteint ces trois objectifs.

Les États-Unis ont touché deux d'entre eux avec leurs propres politiques monétaires et fiscales stimulantes :

Ils ont connu l'inflation.

Ils ont vu des bulles d'actifs financiers dans certaines poches (notamment dans les "technologies émergentes").

Ils n'ont pas encore connu de problèmes de devises.

Même si les États-Unis ont tardé à resserrer leur politique monétaire, la vitesse à laquelle ils ont augmenté les taux d'intérêt par rapport aux autres économies de marché développées - augmentant le différentiel de taux d'intérêt du dollar américain par rapport aux devises des autres pays - a créé un dollar fort en termes relatifs.

Dans le cas du Royaume-Uni, la réduction d'impôt proposée a finalement été retirée après les réactions critiques du marché.

Implications politiques

Si la Banque d'Angleterre avait acheté des gilts de manière plus décisive, le plan fiscal britannique aurait été mieux absorbé. Et lorsque la banque centrale est intervenue, la livre est montée, et non descendue, de sorte que les marchés n'ont pas pensé que la monétisation de la dette du pays entraînerait une crise de la balance des paiements.

Toutefois, cela signifie qu'il existe des limites politiques à la politique budgétaire, en particulier pendant les périodes de forte inflation.

Les interventions du gouverneur de la BOE, Andrew Bailey, ont été modestes car il ne voulait pas être considéré comme un complice du gouvernement. De plus, étant donné son mandat de réduction de l'inflation, il avait intérêt à essayer d'inverser la voie budgétaire qui était suivie.

En fin de compte, un premier ministre est généralement plus facile à démettre qu'un dirigeant de banque centrale.

Conclusion

Quelle est la principale leçon à tirer des spasmes du marché obligataire britannique ?

Après de nombreuses émissions de dette liées au Covid-19, l'espace budgétaire est devenu limité.

En cas d'émission agressive de titres de créance, les marchés réagissent en vendant la monnaie, ce qui oblige les responsables politiques à augmenter les taux d'intérêt pour défendre la monnaie.

Mais cela provoque des difficultés dans l'économie réelle en réduisant la création de crédit et les dépenses, qui représentent les revenus des gens, de sorte qu'une baisse de la monnaie est généralement la voie de moindre résistance.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot