![]()

Comment choisir un broker : ECN / STP ou Market Maker ?

Mis à jour le 25 avril 2026 par Ludovic

Lorsque vous choisissez un broker forex, l'un des premiers critères à comprendre est son modèle d'exécution des ordres. Derrière les sigles ECN, STP, NDD ou Market Maker se cachent des différences concrètes sur la transparence des prix, les frais de transaction et les éventuels conflits d'intérêt. Ce guide vous explique le fonctionnement de chaque modèle et vous aide à choisir celui qui correspond à votre profil de trader.

Glossaire rapide : DD, NDD, STP, ECN, MTF

Avant d'entrer dans le détail, voici les définitions essentielles :

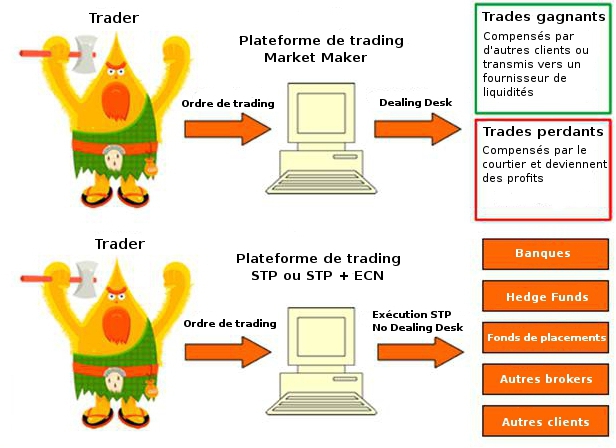

DD - Dealing Desk (Market Maker) : Un broker Dealing Desk agit comme teneur de marché : il est lui-même la contrepartie de vos transactions. Il propose généralement des spreads fixes et peut coter en dehors des prix réels du marché. Il se rémunère via le spread et, parfois, en prenant des positions opposées à celles de ses clients.

➡️ Voir la page dédiée : Broker Market Maker

NDD - No Dealing Desk : Un broker NDD fournit un accès direct au marché interbancaire sans passer par une salle de marché interne. Il peut être de type STP, ECN, ou une combinaison des deux. Les spreads sont variables et peuvent s'élargir fortement lors d'annonces économiques importantes. Le broker se rémunère par une commission ou un markup sur le spread.

STP - Straight Through Processing : En mode STP, les transactions sont entièrement automatisées et immédiatement transmises aux fournisseurs de liquidité, sans intervention humaine du broker.

➡️ Voir la page dédiée : Broker STP

ECN - Electronic Communication Network : Les brokers ECN affichent en temps réel le carnet d'ordres des banques et participants du marché interbancaire. Ils permettent aux traders d'interagir directement avec ces acteurs, améliorant la transparence. Ils se rémunèrent par une commission fixe sur le volume.

➡️ Voir la page dédiée : Broker ECN

MTF - Multilateral Trading Facilities (ou SMN) La MTF assure la rencontre entre acheteurs et vendeurs d'instruments financiers selon des règles transparentes et non discrétionnaires. Sans être un marché réglementé, elle fonctionne selon les mêmes principes. Par rapport à une bourse traditionnelle, la MTF offre plus de discrétion, une exécution rapide et des frais réduits.

➡️ Voir la page dédiée : Broker MTF

Les brokers ECN / STP (No Dealing Desk) : avantages et réalité

Les brokers ECN et STP transmettent les ordres de leurs clients directement à un ou plusieurs fournisseurs de liquidité (banques, hedge funds, institutions financières) sans prendre la contrepartie. On parle de modèle "A-book" : le broker agit comme intermédiaire et se rémunère uniquement sur le volume de trading, via une commission ou un markup du spread.

➡️ En savoir plus sur le A-book et le B-book

L'argument principal des brokers NDD est l'absence de conflit d'intérêt : contrairement à un Market Maker, le broker ECN/STP a intérêt à ce que ses clients gagnent de l'argent et continuent à trader.

Mais attention au marketing. Les statistiques des courtiers régulés par la NFA aux États-Unis montrent que les traders qui utilisent un broker ECN/STP perdent leur argent aussi souvent qu'avec un Market Maker. L'argument "le broker ne gagne pas sur vos pertes" ne garantit donc pas de meilleures performances pour le trader.

Par ailleurs, le modèle ECN/STP est attractif pour les brokers car le coût d'obtention d'une licence dans une juridiction sérieuse est plus faible que pour une licence Market Maker, et la réglementation est moins contraignante. Certains acteurs peu scrupuleux affichent une licence ECN/STP reconnue tout en utilisant en coulisse un Market Maker offshore comme fournisseur de liquidité.

Les brokers Market Maker (Dealing Desk) : fonctionnement et réalité

Un broker Market Maker ne couvre pas systématiquement les positions de ses clients auprès de fournisseurs de liquidité externes. Il utilise un "B-book" : il peut payer les gains de ses clients avec son propre capital, ou compenser avec les pertes d'autres clients. Ses bénéfices peuvent donc être liés aux pertes de ses traders.

Ce modèle comporte un risque plus élevé pour le broker, mais les statistiques montrent que la majorité des clients particuliers perdent de l'argent , ce qui rend le modèle globalement rentable pour les Market Makers. À volumes égaux, les revenus des brokers MM sont en général supérieurs à ceux des ECN/STP.

Il est intéressant de noter que lors du flash crash du CHF en janvier 2015, ce sont les brokers No Dealing Desk STP qui ont subi les plus lourdes pertes, et non les Dealing Desk. Les Market Makers, en gérant le risque en interne, ont mieux amorti le choc.

Les brokers souhaitant obtenir une licence MM dans une juridiction reconnue doivent déposer une garantie importante (de 100 000 à 1 million d'euros selon la juridiction) et soumettre régulièrement des rapports au régulateur.

Le modèle hybride : la réalité de la plupart des brokers

De nombreux brokers combinent les deux modèles. Une partie des ordres est transmise vers un A-book (ECN/STP), l'autre, généralement les clients qui perdent régulièrement, est gérée en B-book (Market Maker). Ce système peut varier selon les brokers :

- Certains sélectionnent eux-mêmes les ordres exécutés sur les marchés, de façon non perceptible par le client.

- D'autres proposent des comptes séparés : un compte ECN/STP sans dealing desk, et un compte standard avec exécution Market Maker.

Les comptes en micro-lots (0,01 lot ou moins) sont presque toujours exécutés en mode Dealing Desk, car les fournisseurs de liquidité ne peuvent pas traiter des positions aussi petites. Dès que le volume augmente, le broker bascule vers un mode STP/ECN.

Il est en pratique difficile de savoir avec certitude si un broker utilise un modèle hybride. N'hésitez pas à interroger directement le service client sur leur politique d'exécution.

Comment choisir selon votre profil : les critères clés

1. La réglementation avant tout

Quelle que soit l'architecture du broker (ECN, STP ou MM), c'est la qualité de la réglementation qui détermine la sécurité de vos fonds. Les juridictions les plus rigoureuses sont la FCA (Royaume-Uni), la CySEC (Chypre), l'ASIC (Australie) et la BaFin (Allemagne).

Plus la réglementation est stricte, plus les processus d'inscription et de vérification sont exigeants — mais plus votre capital est protégé. Pour des montants importants, privilégiez toujours un broker très bien régulé.

➡️ Comment vérifier si un broker est autorisé en France ?

➡️ Évaluation de la réglementation et de la confiance des brokers

2. La garantie sur les dépôts en cas de faillite

La protection de vos fonds varie selon la juridiction :

- CySEC (Chypre) : indemnisation jusqu'à 20 000 € via le Fonds de Compensation aux Investisseurs (ICF)

- FCA (Royaume-Uni) : jusqu'à 85 000 £ via le FSCS

- Certains brokers proposent une assurance privée complémentaire (ex : ActivTrades offre jusqu'à 1 000 000 £)

Cette garantie ne s'applique qu'aux clients non professionnels.

3. Les frais de transaction : spread vs commission

Il existe deux structures de coûts principales :

- Spread uniquement : le broker intègre sa marge dans la différence entre le prix d'achat et de vente. Typique des Market Makers et comptes standard STP.

- Commission fixe + spread brut : typique des comptes ECN. Les spreads sont très serrés (parfois 0 pip sur l'EUR/USD), mais une commission fixe par lot est prélevée.

Pour un trader actif ou scalper, un compte ECN avec commission peut revenir moins cher qu'un compte standard avec spread élargi. Comparez les coûts totaux sur notre comparateur de brokers.

4. La plateforme de trading

La plateforme est votre outil principal. Vérifiez qu'elle correspond à votre style de trading :

- MetaTrader 4 / 5 : les plus répandues, idéales pour le trading automatisé (Expert Advisors) et l'analyse technique.

- cTrader : souvent associée aux brokers ECN, appréciée pour l'exécution et la profondeur de marché.

- TradingView : de plus en plus intégrée directement par les brokers, excellente pour l'analyse.

Testez toujours le broker avec un compte démo avant d'engager des fonds réels.

5. Le service client et les conditions de retrait

Un broker sérieux doit offrir un support réactif, des délais de retrait rapides et une politique de retrait claire. Méfiez-vous des brokers qui compliquent les retraits ou imposent des conditions opaques sur les bonus.

Conclusion : quel type de broker choisir ?

Dans les deux cas, ECN/STP/NDD ou Market Maker/Dealing Desk, il existe des brokers fiables et des brokers à éviter. Le type d'exécution n'est pas le critère le plus important. Ce qui compte en priorité, c'est la réglementation, la transparence des frais et la qualité du service.

Le terme "No Dealing Desk" est souvent utilisé comme argument marketing pour discréditer les Market Makers. En réalité, dans les deux cas, vos ordres finissent toujours chez un teneur de marché (le fournisseur de liquidités), et les statistiques de performance des traders sont similaires quel que soit le modèle.

Le principal risque ne vient pas du courtier, mais de vous-même : c'est votre gestion du risque et votre discipline qui déterminent vos résultats.

Comparatif des brokers par type d'exécution

| # | Broker | Note | Réglementation | Exécution | Actions |

|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | ASICCBFSAIFRSABVIFSCFSCAJFSAOCRISFCCMA | Dealing Desk | ||

| 2 | ★★★★★ 4.6/5 | CySECKNFFCAFSCDFSA | No Dealing Desk | ||

| 3 | ★★★★ 4.5/5 | FCABaFinASICFINMAMASCFTC | No Dealing Desk | ||

| 4 | ★★★★ 4.3/5 | CySECFCAASICFSASADGM | Dealing Desk | ||

| 5 | ★★★★ 4.3/5 | CMVMFCASCBBACENFSCM | No Dealing Desk |

ASIC : Australie • BaFin : Allemagne • BVIFSC : Îles Vierges britanniques • BACEN : Brésil • CySEC : Chypre • CMVM : Portugal • CFTC : USA • CBFSAI : Irlande • DFSA : Dubaï • FSCM : Île Maurice • FCA : Royaume-Uni • FINMA : Suisse • FRSA : Abu Dhabi • FSCA : Afrique du Sud • JFSA : Japon • KNF : Pologne • MAS : Singapour • OCRI : Canada • SCB : Bahamas • SFC : Colombie • CMA : Kenya

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

FAQ

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !