Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 10-02-2024 19:42:30

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 473

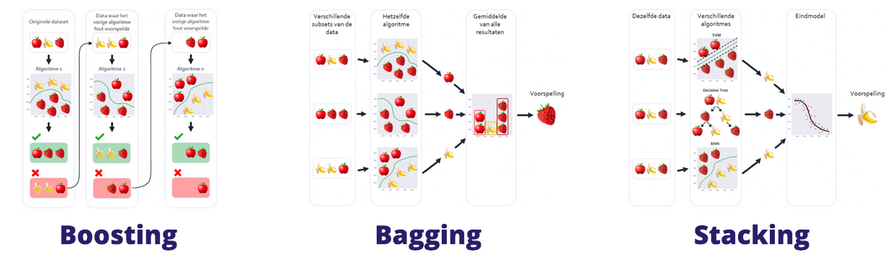

Bagging, Boosting et Stacking dans l'apprentissage automatique financier

Dans le domaine de l'intelligence artificielle (IA) et de l'apprentissage machine, le bagging, le boosting et le stacking sont des techniques utilisées pour améliorer la précision des prédictions en combinant plusieurs modèles.

Elles font partie d'une classe connue sous le nom de méthodes d'ensemble (c'est-à-dire plusieurs méthodologies utilisées pour résoudre un problème).

Étant donné l'importance croissante de l'apprentissage automatique dans diverses formes de finance, ces concepts sont importants pour les traders algorithmiques et les ingénieurs financiers.

Principaux enseignements :

➡️ Bagging - Améliore les stratégies de trading en diversifiant les modèles, ce qui peut contribuer à réduire le risque et à lisser les rendements. Conçu pour réduire la variance.

➡️ Boosting - Améliore la précision des prévisions en corrigeant les erreurs de manière itérative. Permet de s'adapter efficacement aux changements. Conçu pour réduire les biais et la variance.

➡️ Stacking - Exploite les forces de divers modèles par le biais d'un méta-apprentissage. Peut réduire à la fois le biais et la variance, mais dépend du méta-apprenant.

Chacun d'entre eux a une approche et des scénarios d'application qui lui sont propres :

1. Bagging (agrégation Bootstrap)

Le bagging consiste à créer plusieurs versions d'un prédicteur et à les utiliser pour obtenir un prédicteur agrégé.

Chaque version est entraînée sur un sous-ensemble aléatoire des données d'entraînement, sélectionné avec remplacement, ce qui est connu sous le nom de bootstrap.

L'agrégation des prédictions se fait généralement par vote pour la classification et par calcul de la moyenne pour la régression.

Cas d'utilisation

Il est efficace pour réduire la variance et éviter l'ajustement excessif.

Il convient donc aux modèles à forte variance tels que les arbres de décision.

Un exemple classique est l'algorithme Random Forest, qui consiste en une collection d'arbres de décision dont les résultats sont agrégés en un seul résultat consensuel.

Le bagging dans le trading

Exemple : Diversification du portefeuille

Les traders peuvent utiliser le bagging pour créer un portefeuille diversifié en générant plusieurs stratégies de trading basées sur des échantillons bootstrap de données historiques du marché.

Chaque stratégie fonctionne de manière indépendante et se concentre sur différents segments du marché ou classes d'actifs (ou a simplement des approches indépendantes des autres sous quelque forme que ce soit).

Mise en œuvre

Un trader peut, par exemple, développer plusieurs modèles de trading de devises, chacun étant entraîné sur un sous-ensemble aléatoire de données historiques avec remplacement.

La décision de trading finale pourrait être prise en agrégeant les prédictions (par exemple, vote majoritaire pour la direction du trade ou calcul de la moyenne pour la taille de la position) de tous les modèles afin de réduire le risque et d'aplanir la courbe des capitaux propres du trader.

2. Boosting

Le boosting est une technique itérative qui ajuste le poids des observations en fonction de la classification précédente.

Si une observation a été mal classée, on essaie d'augmenter le poids de cette observation et de le diminuer pour celles qui ont été correctement classées.

Les modèles successifs se concentrent ainsi davantage sur les observations difficiles à classer.

C'est une façon de créer un classificateur fort à partir d'un certain nombre de classificateurs faibles.

Cas d'utilisation

Le boosting est utilisé pour réduire les biais et la variance dans l'apprentissage supervisé.

Il est utile pour les arbres de décision, bien qu'il puisse être appliqué à n'importe quel type d'algorithme.

Les exemples incluent AdaBoost (Adaptive Boosting) et les Gradient Boosting Machines (GBM), comme XGBoost, LightGBM et CatBoost.

Le boosting dans le trading

Exemple : Amélioration de la stratégie adaptative

Le boosting peut être utilisé pour améliorer progressivement une stratégie de trading en se concentrant sur les transactions ou les conditions de marché où la stratégie actuelle est peu performante.

Les modèles successifs sont entraînés à corriger les erreurs des modèles précédents.

Cela permet d'améliorer la capacité de la stratégie à s'adapter à l'évolution des conditions économiques ou de marché.

Mise en œuvre

Un trader peut commencer par une stratégie de trading algorithmique de base et analyser ses faiblesses (par exemple, les environnements peu performants (comme la hausse des taux d'intérêt ou les périodes de faible croissance et d'inflation élevée), les conditions de marché spécifiques entraînant des pertes).

Ensuite, des modèles supplémentaires sont formés pour obtenir de bons résultats dans ces conditions, chaque modèle se concentrant sur les résidus ou les erreurs de l'ensemble de modèles précédent.

La décision finale pourrait être une somme pondérée des prédictions de tous les modèles.

Les poids sont généralement déterminés par la précision de chaque modèle.

3. Stacking (Généralisation par empilement)

Le stacking consiste à former un nouveau modèle pour combiner les prédictions de plusieurs autres modèles.

Les modèles originaux sont entraînés sur l'ensemble des données et font ensuite des prédictions.

Un nouveau modèle est ensuite formé sur ces prédictions en tant que caractéristiques d'entrée afin d'établir une prédiction finale.

Ce modèle est souvent appelé méta-apprenant ou mélangeur.

Cas d'utilisation

Le stacking peut être utilisé pour mélanger les prédictions de modèles de différents types (par exemple, en combinant des modèles arborescents avec des modèles linéaires).

Cela permet de capturer efficacement une grande variété de modèles dans les données.

Il est souvent utilisé dans les concours d'apprentissage automatique pour obtenir des performances élevées.

Le stacking dans le trading

Exemple : Développement de méta-stratégies

Le stacking consiste à combiner les prédictions de plusieurs modèles de trading différents à l'aide d'un autre modèle (méta-apprentissage) qui décide de la meilleure façon de combiner ces prédictions pour prendre une décision de trading finale.

Cela permet aux traders de trianguler et d'exploiter les forces de différentes approches.

Mise en œuvre

Un trader peut développer une variété de modèles de trading basés sur différentes méthodologies - par exemple, des facteurs techniques (comme le volume, la microstructure du marché), des facteurs fondamentaux (indicateurs économiques), l'analyse du sentiment (NLP pour comprendre le sentiment des médias sociaux) - et utiliser leurs prédictions comme entrées d'un méta-modèle.

Le méta-modèle, éventuellement un algorithme d'apprentissage automatique, apprend à combiner au mieux ces données pour faire des prédictions finales plus précises sur les mouvements du marché ou les prix des actifs.

Comparaison : Bagging vs. Boosting vs. Stacking

Efficacité

Les trois méthodes peuvent améliorer les performances d'un modèle par rapport à un modèle unique.

L'efficacité dépend du problème, des données sous-jacentes et du choix des modèles de base.

Compromis biais-variance

Le Bagging est principalement utilisé pour réduire la variance

Le boosting est utilisé pour réduire à la fois le biais et la variance, et

Le stacking peut potentiellement réduire les deux, mais dépend fortement du choix du méta-apprenant.

Complexité et rapidité

Le boosting et le stacking sont généralement plus intensifs en termes de calcul que le bagging.

Le boosting, en raison de sa nature séquentielle, peut être plus lent et plus difficile à paralléliser que le bagging et le stacking.

Conclusion

Le bagging, le boosting et le stacking sont des techniques d'ensemble de l'apprentissage automatique qui peuvent améliorer sensiblement les performances des modèles.

Le choix de l'une ou l'autre de ces techniques dépend

des exigences spécifiques de la tâche, y compris la nécessité de réduire le biais ou la variance

des contraintes de calcul, et

des types de modèles combinés

Dans chacun de nos exemples, le principal avantage est la réduction du risque (variance) grâce à la diversification (bagging), l'amélioration de la capacité d'adaptation de la stratégie, c'est-à-dire la réduction du biais (boosting), et l'exploitation des forces de plusieurs stratégies (stacking).

Il est important que les traders testent et valident ces méthodes d'ensemble dans des environnements simulés avant de les appliquer à des transactions réelles, en raison de la complexité et des risques qu'elles impliquent.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot