Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 02-03-2022 14:48:00

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Que va-t-il advenir du rouble ?

L'invasion de l'Ukraine par la Russie et les sanctions imposées par les pays de l'OTAN et les alliés occidentaux ont fait chuter le rouble russe (RUB) par rapport à pratiquement toutes les autres devises des marchés émergents.

Les sanctions garantissent que la Russie aura de graves problèmes d'inflation.

Le resserrement de la politique monétaire peut contribuer à atténuer les pressions inflationnistes, mais la contrepartie est une forte contraction de la création de crédit et donc une contraction de l'économie.

Qu'est-ce qui déterminera le creux exact du rouble ?

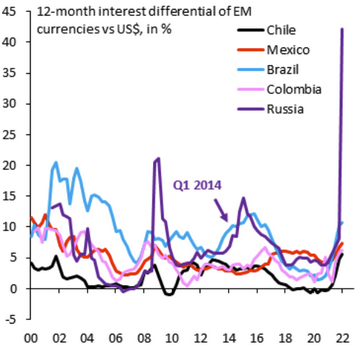

Dans les crises monétaires des marchés émergents, que ce soit d'un point de vue purement économique ou à des fins commerciales, on recherche le différentiel de taux d'intérêt qui compensera la dépréciation de la monnaie.

Au début de l'invasion, le différentiel de taux d'intérêt sur un an des contrats à terme sur devises a atteint 42 %. C'est bien plus que les quelque 15 % associés à l'annexion de la Crimée en 2014 et plus que le resserrement de 2008.

Il s'agit d'une forte récession, car le taux implicite à 12 mois de 42% donne une indication de l'ampleur du resserrement nécessaire pour rétablir l'équilibre de la monnaie.

Un différentiel de taux d'intérêt de 42% est extrême et l'économie d'aucun pays n'est capable de supporter ce taux, car il garantit pratiquement une contraction de la croissance économique réelle.

Avant cela, l'Argentine était une aberration sur les marchés financiers mondiaux avec son propre lot de problèmes économiques, avec un différentiel d'intérêt sur 12 mois de 55%.

Un taux de cette hauteur implique essentiellement l'exclusion des flux de capitaux mondiaux. En raison de l'invasion de l'Ukraine, la Russie s'est retrouvée dans le même voisinage. L'Ukraine a été mise à mal financièrement et économiquement avec la Russie et la Turquie a traditionnellement connu des problèmes analogues à ceux de l'Argentine.

Comment les responsables politiques empêchent la chute libre d'une monnaie

D'une manière ou d'une autre - parfois par le biais d'un soutien du FMI (ce qui est hors de question pour la Russie, tant que le régime de Poutine est au pouvoir) ou d'un resserrement de la politique monétaire - la banque centrale devra créer un taux d'intérêt qui compensera la combinaison de :

a) du taux d'inflation, et

b) de la dépréciation de la monnaie due aux flux de capitaux sous-jacents.

Et c'est en sachant comment cela se produit mécaniquement que l'on peut identifier le creux de la monnaie.

En général, les pays qui subissent une crise monétaire ont des déficits budgétaires.

Et la façon dont ils choisissent de monétiser ces déficits - par le biais, par exemple, de prêts ou de financements extérieurs, de la restructuration de leurs dettes/passifs, du resserrement de la politique monétaire pour attirer les flux de capitaux - sera le facteur déterminant du creux exact de la monnaie.

Pression sur la monnaie ou les taux d'intérêt

Un autre élément important à prendre en compte est que la pression dans ces situations peut venir du côté de la monnaie ou du côté des taux d'intérêt.

La baisse d'une devise crée une pression inflationniste. Lorsque la monnaie n'a plus la même valeur, elle ne peut plus acheter autant qu'avant, ce qui produit de l'inflation. Par exemple, les importations de l'étranger coûteront plus cher et ces coûts seront répercutés sur les consommateurs.

Pour contrôler ce phénomène, la banque centrale augmente généralement les taux d'intérêt dans ce que l'on appelle une "défense de la monnaie".

Au début de la chute du rouble après l'invasion de l'Ukraine, la Banque de Russie a relevé son taux d'intérêt à court terme de 9,5 % à 20 %.

Il s'agit d'une défense classique de la monnaie pour essayer d'attirer davantage d'épargne dans la monnaie afin d'éviter une crise de liquidité structurelle.

Dans ce cas, toute vente à découvert du rouble contre une autre devise peut avoir perdu de sa vigueur. Cependant, dans ce cas, la vente à découvert des taux d'intérêt ou du crédit russes (ou même des actions) aurait pris le relais comme transaction gagnante.

L'effet des sanctions sur le rouble

L'Occident a imposé de puissantes sanctions à la Russie et elles fonctionnent.

Mais l'efficacité de ces sanctions a été amoindrie par la hausse des prix du pétrole, qui fournira une grande quantité de devises fortes à la Russie.

Cette manne n'est pas touchée par les sanctions. Et c'est l'invasion de l'Ukraine par la Russie qui a fait grimper les prix du pétrole.

Dans quelle mesure les sanctions nuisent-elles à la Russie ?

Les opérations de change à terme permettent de le savoir.

La fuite des capitaux et la frénésie des opérations de couverture ont fait exploser les contrats à terme à plus de 40 % par rapport au dollar et ont entraîné une forte dépréciation du rouble. Mais c'est toujours moins qu'en 2015.

Plus tard, elle s'est encore élargie pour atteindre plus de 50 %.

La Russie a sombré dans l'autarcie financière (c'est-à-dire l'état d'indépendance et d'isolement presque total).

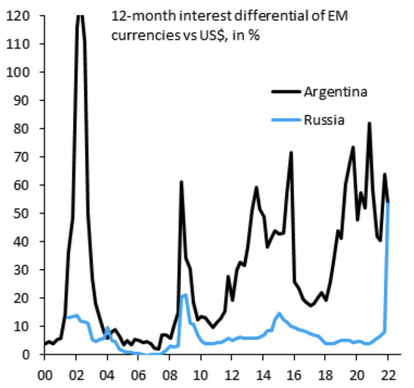

Pour observer à quel point le krach était extrême par rapport à d'autres cas comme celui de l'Argentine, vous pouvez également comparer la dépréciation à un an, telle qu'elle a été évaluée dans les contrats à terme de devises pour le rouble (bleu) et le peso argentin (noir) par rapport à une monnaie de réserve de premier plan comme le dollar américain.

Dans les deux cas, les marchés ont évalué une dépréciation de plus de 50 %, ce qui correspond essentiellement à une segmentation totale et à un retrait important du reste du monde.

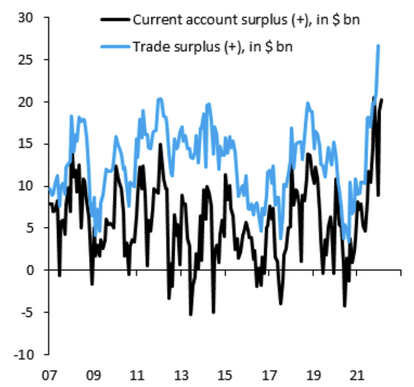

L'excédent de la balance courante de la Russie était plus important que jamais (rouge) juste avant l'invasion qui a débuté le 24 février 2022.

Les données de février 2022 concernant l'excédent de la balance courante de la Russie (ci-dessous, ligne noire) font apparaître un excédent de +20,2 milliards de dollars. Cette lecture est "hors normes" par rapport au même mois des années précédentes, en raison de la hausse des prix de l'énergie qui a procuré une manne en devises fortes à Moscou.

Et l'invasion a effectivement contribué à l'excédent de sa balance courante, car elle a été (à pas de géant) la principale raison de la hausse continue des prix de l'énergie.

Il s'agit d'un afflux important de devises fortes qui permet de contourner les sanctions.

Seul un boycott de l'énergie russe permettrait d'y remédier et les dirigeants politiques sont réticents à le faire.

Ils craignent de faire grimper encore plus les prix du pétrole si l'Occident se coupe de manière significative ou totale du pétrole et du gaz russes, alimentant ainsi une inflation intolérable alors que leurs économies sont déjà aux prises avec celle-ci. Naturellement, des risques politiques sont associés à cette situation.

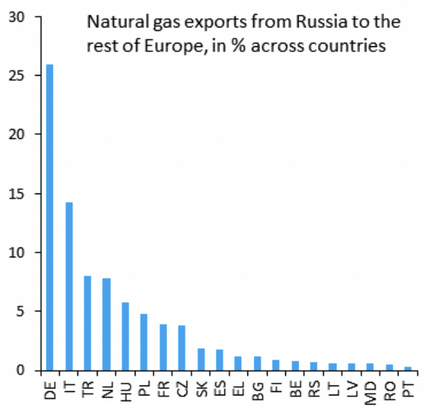

Un petit nombre de pays européens consomme la majorité du gaz naturel russe.

Sur la base des données de 2020, les plus gros consommateurs sont : Allemagne (26%), Italie (14%), Pays-Bas (8%), Turquie (8%), Hongrie (6%) et Pologne (5%).

Le boycott de l'énergie russe ?

Un facteur important concerne les conséquences d'un boycott de l'énergie russe.

L'Europe (notamment l'Allemagne, l'Italie et les Pays-Bas) étant très dépendante du gaz russe, il est difficile de s'en passer.

Or, la Russie utilise ses ventes d'énergie pour financer la guerre. Chaque hausse de 10 dollars du prix du pétrole accroît l'excédent de la balance courante de la Russie de 1,5 point de pourcentage du PIB.

Tous les autres éléments du compte courant (services, revenus d'investissement, autres échanges, etc.) sont déficitaires.

Chaque hausse de 10 dollars du pétrole équivaut essentiellement à 20 milliards de dollars d'entrées dans la balance courante par an. Bien qu'environ 40 % des 640 milliards de dollars de réserves de change de la Banque de Russie aient été arrêtés, la Russie pourrait reconstituer des réserves à partir de l'excédent de la balance courante.

Le boycott de l'énergie russe est donc un rouage essentiel de l'arsenal économique.

Sans ce flux de devises fortes, la Russie sera obligée d'imprimer de l'argent pour le financer. La Russie n'a pas le statut de monnaie de réserve, ce qui constitue un obstacle majeur. Ne pas avoir les revenus de ses ventes d'énergie poussera le rouble dans une spirale de dévaluation.

Si la Russie continue d'imprimer de l'argent pour maintenir l'effort de guerre et n'est pas en mesure de combler l'écart grâce à des devises fortes ou à un financement extérieur, elle devra choisir entre la guerre et l'hyperinflation.

Les sanctions limitent la capacité de la Russie à utiliser ses réserves de change pour atténuer les chocs économiques.

Le boycott de l'énergie russe serait un choc énorme, étant donné que les exportations d'énergie (en bleu) permettent de payer toutes les importations (en rouge).

Sans réserves de change, les importations s'effondrent à zéro, ce qui rend plus difficile pour Moscou de mener cette guerre.

Cependant, avec les boycotts énergétiques russes, Moscou continue de recevoir des dollars et des euros des pays qui achètent son pétrole, son gaz et d'autres produits de base.

Elle demande ensuite à ceux qui reçoivent l'argent d'en convertir 80 % en roubles, ce qui contribue à créer une demande pour cette monnaie.

L'énergie payant toutes les importations et dépenses, la Russie peut défendre le rouble et n'entrera pas dans une spirale de dévaluation.

De plus, en raison de la récession intérieure, les importations se sont effondrées et ont augmenté l'excédent de la balance courante, ce qui a encore favorisé l'appréciation du rouble après la chute initiale.

Pourquoi les embargos peuvent être efficaces

Il y a une raison fondamentale pour laquelle un embargo serait si efficace.

Dans des cas comme celui de la Russie où :

le taux de change chute de 20 % ou plus par rapport aux principales devises de réserve (ou à l'or)

les importations chutent fortement (parce qu'elles peuvent se permettre moins avec la dépréciation de la monnaie), tandis que

les exportations soutiennent l'économie (qui sont plus abordables)...

...les exportations nettes sont le moteur de la croissance dans une situation comme celle-ci.

Un embargo sur le pétrole, le gaz et les matières premières toucherait le seul moteur de croissance dont dispose la Russie.

Tant que l'énergie russe est importée, la Russie a un excédent de la balance courante et accumulera des actifs étrangers. Si certaines banques sont sanctionnées, comme la banque centrale, l'accumulation d'actifs étrangers se déplacera vers des entités qui ne sont pas sanctionnées.

Les sanctions contre les banques russes et un embargo énergétique sont étroitement liés.

Supposons que toutes les banques russes soient sanctionnées. Dans ce cas, il n'y aurait plus aucun moyen de payer la Russie pour les importations de pétrole et de gaz. Par conséquent, la livraison de ces produits de base s'arrêterait.

Sanctionner toutes les banques est l'équivalent de facto d'un boycott énergétique.

La demande de Moscou d'être payé pour le pétrole et le gaz en roubles

La Russie a affirmé qu'elle voulait être payée pour son gaz en monnaie nationale.

Qu'est-ce que cela signifie ?

La Russie est un pays dont la balance courante est excédentaire, c'est-à-dire qu'elle exporte plus qu'elle n'importe. Les pays dont la balance des paiements est excédentaire reçoivent plus qu'ils ne dépensent à l'échelle internationale, ce qui leur permet d'accumuler des créances financières sur d'autres pays.

Cela se produit de deux manières.

Premièrement, la banque centrale de Russie (la CBR) peut acheter les devises fortes générées par l'excédent de la balance courante et vendre des roubles.

Cette accumulation de réserves serait considérée comme une sortie officielle de capitaux, car c'est la banque centrale qui achète des actifs étrangers.

Mais comme la CBR est désormais sanctionnée, cette option n'est pas disponible.

Deuxièmement, une banque ou une institution financière "privée" non sanctionnée peut acheter les devises fortes et les utiliser pour investir à l'étranger.

Il s'agit également d'une sortie de capitaux, mais elle passe désormais par une institution financière privée, et non plus par la banque centrale.

Les sanctions ont eu pour effet de déplacer les sorties de capitaux de la CBR vers les banques du secteur privé (qui sont des entités quasi-privées, car peu de choses sont véritablement privatisées en Russie).

Ainsi, les sanctions actuelles ont essentiellement pour effet de déplacer l'accumulation d'actifs étrangers de la Russie de la banque centrale vers une autre entité ostensiblement privée.

Alors pourquoi s'embêter avec cette demande "d'achat de roubles" ?

Il s'agit en fait de la reconnaissance d'un changement causé par les sanctions, où l'accumulation de réserves passe d'une entité qui ne peut pas le faire (la banque centrale) à d'autres entités qui ne sont pas sanctionnées en raison des exclusions des sanctions pour le pétrole, le gaz et les matières premières.

La demande de Poutine d'"acheter du rouble" n'est donc que des mots.

Néanmoins, il existe une différence opérationnelle importante.

Lorsque la CBR achète des devises fortes et vend des roubles, elle crée des roubles et augmente la masse monétaire. Une banque "privée" ne peut pas imprimer de l'argent, de sorte que les entrées de gaz de l'Occident sont maintenant plus positives en roubles qu'auparavant.

C'est le résultat des sanctions occidentales et de l'incapacité de la CBR à intervenir sur les marchés des changes, car elle ne peut pas accumuler de réserves de change.

La consommation d'énergie russe par l'Occident contribue donc à stabiliser le rouble plus qu'auparavant.

Mais...

Une grande partie de la reprise du rouble est factice, en raison de l'impact des contrôles des capitaux.

Le contrôle des capitaux empêche les Russes de sortir leur argent de Russie et contribue à maintenir l'argent dans la monnaie.

Mais une partie de la remontée du rouble vers le taux de change d'avant l'invasion est authentique et reflète le fait que l'Europe occidentale continue d'importer de l'énergie de Russie.

Cet afflux de devises fortes constitue une demande constante de roubles.

Effets de contagion dans d'autres économies de marché émergentes

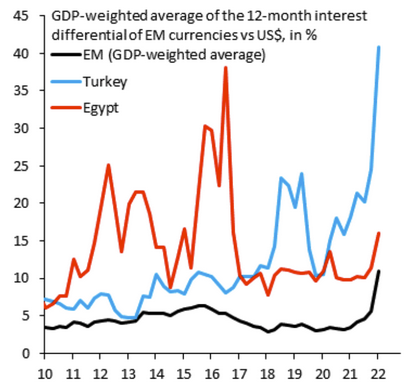

La pression de la dépréciation a également commencé à s'exercer sur d'autres marchés émergents.

La livre turque a été touchée, avec une dépréciation à 12 mois atteignant 41 % (bleu). Elle est également touchée en Égypte, où le chiffre est passé de 10 % à 16 % (rouge). La hausse des prix des denrées alimentaires et de l'énergie est à l'origine de cette situation, en raison des perturbations sur les marchés des matières premières.

L'Égypte est "à court de nourriture", donc lorsque les prix augmentent, cela a un impact sur sa balance des paiements, entraînant une faiblesse de sa monnaie.

L'élargissement de la balance courante de la Turquie est particulièrement inquiétant.

La faiblesse de la monnaie turque est multiple :

Une balance des paiements sous-jacente faible

Politique peu orthodoxe de la CBRT (Erdogan pense que les réductions de taux d'intérêt aident à juguler l'inflation, contrairement à pratiquement tout le monde)

Les répercussions de la guerre en Ukraine, qui se traduisent par une hausse des coûts d'importation de l'énergie et des denrées alimentaires, et

Perte potentielle du tourisme

La mesure de base du déficit des comptes courants s'élevait à -7 milliards de dollars en janvier 2022 (avant l'invasion de la Russie, avant que les prix du pétrole ne s'envolent - mauvais pour un importateur), soit plus de deux fois plus qu'en juillet 2018 (-3 milliards de dollars) avant l'"arrêt brutal" de la balance des paiements. La pression de dépréciation sur la lire est devenue lourde.

Le Sri Lanka a également été poussé à la dévaluation. Il a été arrimé au dollar. Pratiquement toutes les économies touchées par la hausse des prix de l'énergie et des produits de base et celles qui dépendent du tourisme de la Russie et de l'Ukraine ont subi une pression à la dévaluation.

Pour les monnaies qui sont liées à d'autres monnaies, comme l'Égypte et le Sri Lanka, les décideurs réagissent généralement en les laissant dévaluer en une seule fois.

Cela permet aux monnaies d'établir un nouvel équilibre approprié et de créer un marché à double sens.

La défense de l'ancrage lorsque les fondamentaux ne soutiennent pas le taux de change actuel conduit généralement le pays à épuiser ses réserves de change.

Les impacts économiques de la guerre Russie-Ukraine

La Russie dispose de beaucoup de liquidités (c'est-à-dire de devises fortes - l'argent qu'elle a gagné), étant donné que ses recettes d'exportation de pétrole et de gaz sont très élevées.

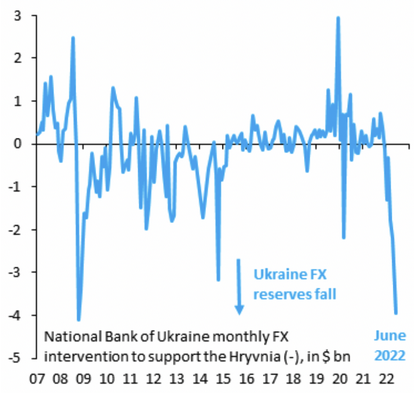

La banque centrale russe peut donc réduire ses taux d'intérêt, tandis que l'Ukraine les augmente dans une tentative désespérée d'éviter une dévaluation et une crise monétaire.

Si les médias accordent beaucoup d'attention aux événements quotidiens et aux tactiques militaires, ils ne s'intéressent pas assez à la situation économique de l'Ukraine.

La guerre coûte cher. Dans le même temps, la collecte des impôts nationaux a diminué.

La banque centrale a donc imprimé de l'argent pour financer les dépenses de guerre et les dépenses de première nécessité.

Cela exerce une pression à la dépréciation sur la Hryvnia (UAH), que la banque centrale tente de défendre en vendant des réserves de change.

Ce qui est mauvais pour l'économie n'est pas nécessairement mauvais pour la monnaie

Les contrôles des capitaux et l'augmentation des taux d'intérêt de 9,5 % à 20 % sont parmi les raisons pour lesquelles le taux de change du rouble a fini par se découpler de l'économie russe, malgré une contraction à deux chiffres en pourcentage en 2022.

Augmenter les taux d'intérêt permet d'attirer l'épargne vers la monnaie (puisqu'elle rapporte plus). Mais des taux d'intérêt plus élevés modifient les incitations à emprunter et à prêter et peuvent provoquer une contraction de la création de crédit. Cela peut entraîner une baisse de la croissance du PIB nominal et réel.

Ainsi, alors que la monnaie peut augmenter, l'économie peut s'effondrer.

La capacité de la Russie à facturer le rouble

La capacité de la Russie à créer une demande pour le rouble passe par des acheteurs captifs de matières premières.

Des pays comme l'Allemagne sont tellement dépendants du pétrole et du gaz russes que la Russie peut largement dicter ses conditions. Si Moscou veut être payé en roubles plutôt qu'en euros ou en dollars, elle peut le faire.

Par exemple, des recherches menées par le Fonds monétaire international (FMI) montrent que les prix des marchandises échangées évoluent en fonction du dollar américain. (Le dollar américain est la monnaie de facturation la plus importante au monde, loin devant l'euro).

Cela est vrai même dans les cas où aucun des deux pays n'utilise le dollar comme monnaie nationale et où leur taux de change bilatéral évolue dans une autre direction.

Cela illustre pourquoi facturer dans votre propre devise peut vous donner du pouvoir.

Les acheteurs étrangers paient également davantage lorsque le taux de change augmente.

C'est ce que la Russie pourrait obtenir en facturant en roubles le pétrole, le gaz et les autres produits de base qu'elle vend au reste du monde.

Pourtant, bien que le gaz naturel soit un marché quelque peu segmenté, étant donné la difficulté de le transporter sur de longues distances, la Russie n'est pas un gros exportateur de produits différenciés et de produits finis dont les prix sont rigides.

Au contraire, elle est un énorme vendeur de produits de base. Et ces prix fluctuent en temps réel et se déplacent pour compenser les variations du dollar.

Autres lectures

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot