Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 10-04-2023 17:59:52

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 363

Financement par mise en pension - Qu'est-ce que le financement Repo ?

La mise en pension est un instrument financier utilisé par les banques, les institutions financières et les investisseurs pour obtenir des liquidités à court terme.

Il implique l'échange temporaire de titres (généralement des obligations d'État) contre des liquidités, avec l'engagement de racheter les titres à une date ultérieure.

Le processus est similaire à celui d'un prêt garanti, où les titres servent de garantie pour assurer les fonds.

Les opérations de pension permettent aux participants au marché de gérer plus efficacement leurs liquidités, de faire face à leurs obligations à court terme et d'utiliser l'effet de levier de leurs portefeuilles de titres.

Principaux enseignements

➡️ Le financement repo est un instrument financier utilisé par les banques, les institutions financières et les investisseurs pour accéder à des liquidités à court terme en échangeant des titres contre des liquidités, avec l'engagement de racheter les titres à une date ultérieure.

➡️ Les taux repo sont principalement influencés par la solvabilité de l'emprunteur, la qualité et la liquidité de la garantie, la durée de la transaction et les taux d'intérêt en vigueur sur le marché.

➡️ Les fonds spéculatifs utilisent les financements repo pour financer des positions à effet de levier, répondre aux appels de marge, gérer les flux de trésorerie et tirer parti d'opportunités d'arbitrage. La Réserve fédérale utilise également les opérations de repo dans le cadre de ses opérations d'open market afin de maintenir son taux d'intérêt cible.

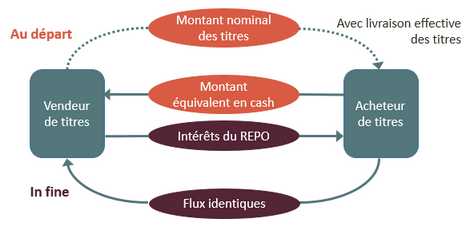

Comment fonctionne le financement par mise en pension ?

Dans une opération de mise en pension, l'emprunteur (également appelé emprunteur d'espèces) accepte de vendre des titres au prêteur (ou fournisseur d'espèces) et de les racheter à une date et à un prix déterminés.

La différence entre le prix de vente et le prix de rachat représente l'intérêt payé par l'emprunteur, appelé taux repo.

La transaction fonctionne en fait comme un prêt garanti, le prêteur disposant de la garantie des actifs sous-jacents en cas de défaillance de l'emprunteur.

Types de titres utilisés dans un accord de mise en pension

Parmi les types de titres les plus courants utilisés dans le cadre d'un accord de mise en pension, on peut citer

Titres du Trésor américain

Il s'agit de titres de créance émis par le gouvernement américain qui ont un taux d'intérêt fixe et sont considérés comme l'un des investissements les plus sûrs qui soient.

Titres d'agences

Il s'agit de titres de créance émis par des entités parrainées par l'État, telles que Fannie Mae et Freddie Mac.

Ils sont considérés comme légèrement plus risqués que les titres du Trésor américain.

Titres adossés à des créances hypothécaires

Il s'agit de titres garantis par des pools de prêts hypothécaires.

Ils sont également considérés comme plus risqués que les titres du Trésor américain et les titres d'agences.

Obligations d'entreprise

Il s'agit de titres de créance émis par des sociétés pour lever des capitaux. Ils sont considérés comme plus risqués que les titres du Trésor américain, les titres d'agences et les titres adossés à des créances hypothécaires.

Le type de titre utilisé dans une pension dépend des préférences et de la tolérance au risque des parties concernées.

En général, les titres utilisés dans une pension sont de haute qualité et très liquides, ce qui signifie qu'ils peuvent être facilement achetés et vendus sur le marché.

3 Formes de pensions (à livraison spécifiée, tripartites et en dépôt)

Repos à livraison spécifiée

Dans ces opérations, l'emprunteur et le prêteur conviennent de titres spécifiques à échanger comme garantie.

Les titres spécifiés sont livrés au prêteur au début de la transaction et restitués à l'emprunteur au moment du rachat.

Opérations de pension tripartites

Ces opérations impliquent un agent tiers (généralement une banque de compensation) qui gère la garantie tout au long de l'opération de mise en pension.

L'agent tripartite est chargé de sélectionner et d'évaluer les garanties, d'en assurer la garde et de faciliter l'échange d'espèces et de titres.

Opérations de mise en pension avec conservation des titres

Dans ce type de pension, les titres restent sous la garde de la banque dépositaire de l'emprunteur.

Le prêteur reçoit une créance sur les titres en tant que garantie, mais les titres ne sont pas physiquement transférés.

Exemple de calcul d'une pension livrée

Supposons qu'un emprunteur ait besoin de 1 million de dollars pour 7 jours et qu'il offre en garantie 1,02 million de dollars d'obligations d'État. Le prêteur accepte un taux de pension de 2 %.

Le prix de rachat est calculé comme suit : 1 000 000 $ x (1 + (0,02 x 7/365)) = 1 003 835,62 $. L'emprunteur rachètera les obligations pour 1 003 835,62 $ après 7 jours.

Repo et Reverse Repo

Une opération de pension est considérée du point de vue de l'emprunteur, tandis qu'une opération de prise en pension est la même opération du point de vue du prêteur.

Dans une prise en pension, l'emprunteur vend des titres contre des liquidités et accepte de les racheter plus tard.

Dans une prise en pension, le prêteur achète des titres et s'engage à les revendre à une date ultérieure.

Quel est un exemple de financement par mise en pension ?

Un exemple courant de financement par mise en pension se produit lorsqu'un fonds spéculatif a besoin de liquidités pour répondre à des appels de marge ou couvrir des engagements à court terme.

Le fonds spéculatif peut conclure un accord de mise en pension avec une banque, en fournissant des obligations d'État comme garantie en échange de liquidités.

Le fonds spéculatif rachète ensuite les obligations à une date ultérieure, en payant des intérêts pour l'utilisation des liquidités.

Sur quoi se fonde le taux de financement des opérations de pension ?

Le taux de financement des opérations de pension est principalement influencé par la solvabilité de l'emprunteur, la qualité et la liquidité de la garantie, la durée de la transaction et les taux d'intérêt en vigueur sur le marché.

Un risque de crédit plus élevé et une garantie moins liquide se traduisent généralement par des taux de mise en pension plus élevés.

La pension livrée est-elle un financement à court terme ?

Oui, la pension livrée est principalement un mécanisme de financement à court terme, avec des échéances allant généralement du jour au lendemain à quelques mois.

Toutefois, certains accords de mise en pension peuvent avoir des durées plus longues, en fonction des besoins des parties concernées.

La nature à court terme des transactions repo en fait un outil flexible et efficace pour gérer les liquidités et répondre aux besoins de financement temporaires.

Prêt de titres et pension livrée

FAQ - Financement repo

Que signifie "prendre en pension" des obligations ?

Mettre des obligations en pension signifie conclure un accord de rachat en utilisant des obligations comme garantie.

Dans ce processus, le détenteur d'obligations vend temporairement les obligations à un prêteur en échange de liquidités, avec l'engagement de racheter les obligations à une date ultérieure et à un prix prédéterminé.

Le terme "mise en pension" d'obligations fait essentiellement référence à l'utilisation d'obligations comme garantie dans une opération de mise en pension pour obtenir un financement à court terme.

Comment les fonds spéculatifs utilisent-ils le financement par mise en pension ?

Les fonds spéculatifs utilisent le financement par mise en pension comme moyen d'obtenir des liquidités à court terme pour répondre à divers besoins, comme par exemple

Financement de positions à effet de levier : Les fonds spéculatifs peuvent utiliser les opérations de pension pour emprunter des liquidités contre leurs titres, ce qui leur permet de prendre des positions plus importantes sur le marché et d'améliorer leurs rendements.

Répondre aux appels de marge : Lorsque le marché évolue en défaveur des positions d'un fonds spéculatif, celui-ci peut faire l'objet d'appels de marge de la part de ses courtiers. Les opérations de pension peuvent fournir les liquidités nécessaires pour répondre à ces appels de marge.

Gérer les flux de trésorerie : Les fonds spéculatifs peuvent avoir des besoins de trésorerie à court terme liés à des rachats d'investisseurs ou à d'autres engagements. Le financement par mise en pension peut les aider à combler des déficits de trésorerie temporaires sans avoir à vendre des actifs.

Possibilités d'arbitrage : Les fonds spéculatifs peuvent utiliser les opérations de pension pour financer l'achat de titres sous-évalués, en profitant de la convergence éventuelle des prix.

Qu'est-ce que la pension livrée de la Réserve fédérale ("Fed repo") ?

Le Federal Reserve repo, ou "Fed repo", désigne les accords de mise en pension conclus par la Réserve fédérale avec les primary dealers (grandes institutions financières qui négocient directement avec la Fed).

Ces transactions font partie des opérations d'open market de la Fed, qui visent à réguler l'offre de monnaie et à maintenir le taux cible des fonds fédéraux.

Lorsque la Fed effectue une opération de pension, elle achète des titres à des négociants principaux en s'engageant à les revendre à une date ultérieure.

Elle injecte ainsi des réserves dans le système bancaire, augmentant la liquidité et influençant les taux d'intérêt à court terme.

Quelle est la différence entre une prise en pension générale et une prise en pension spéciale ?

Dans le cadre d'une pension livrée avec garantie générale, le prêteur s'intéresse principalement à la valeur de marché de la garantie plutôt qu'aux titres spécifiques utilisés.

Tout titre répondant à certains critères (par exemple, la notation de crédit, l'émetteur) peut servir de garantie.

En revanche, une pension spéciale porte sur des titres spécifiques que le prêteur souhaite obtenir, souvent en raison d'une forte demande ou d'une rareté sur le marché.

Les taux des pensions spéciales sont généralement inférieurs à ceux des pensions générales, car le prêteur est prêt à accepter un rendement inférieur pour avoir accès aux titres souhaités.

Les investisseurs individuels peuvent-ils participer à des opérations de mise en pension ?

Bien que les transactions repo impliquent principalement des acteurs institutionnels du marché tels que les banques, les fonds spéculatifs et les courtiers, les investisseurs individuels peuvent accéder indirectement aux marchés repo par le biais de fonds du marché monétaire ou d'autres produits d'investissement qui investissent dans des repo.

Quelle est la différence entre une pension bilatérale et une pension tripartite ?

Une pension bilatérale est une transaction effectuée directement entre deux contreparties, chacune d'entre elles étant responsable de la gestion du collatéral tout au long de la transaction.

Dans une pension tripartite, un agent tiers (généralement une banque de compensation) gère les garanties, les sélectionne et les évalue, en assure la garde et facilite l'échange d'espèces et de titres.

Que se passe-t-il en cas de défaillance de l'emprunteur dans une opération de pension ?

En cas de défaillance de l'emprunteur dans une opération de pension, le prêteur a le droit de vendre la garantie pour récupérer le montant du prêt et les intérêts courus.

Les conditions spécifiques de la transaction peuvent dicter la procédure exacte, mais le prêteur a généralement le droit de liquider la garantie en cas de défaillance.

Conclusion

La pension livrée est un outil important sur les marchés financiers, qui permet aux participants d'accéder à des liquidités à court terme, de gérer leurs liquidités et d'utiliser l'effet de levier de leur portefeuille de titres.

Grâce aux différents types de pensions, tels que la livraison spécifiée, les opérations tripartites et la conservation, les participants au marché peuvent adapter leurs transactions à leurs besoins spécifiques.

Les fonds spéculatifs, les banques et d'autres institutions financières ont recours à la pension livrée à diverses fins, qu'il s'agisse de financer des positions à effet de levier ou de répondre à des appels de marge.

La Réserve fédérale utilise également les transactions repo dans le cadre de ses opérations d'open market, injectant ou retirant des réserves du système bancaire pour maintenir son taux d'intérêt cible.

Bien qu'il s'agisse principalement d'un instrument destiné aux acteurs institutionnels du marché, les investisseurs individuels peuvent être indirectement exposés aux marchés des pensions par le biais de fonds du marché monétaire et d'autres produits d'investissement.

En tant que source flexible et efficace de financement à court terme, les opérations de pension jouent un rôle essentiel dans le bon fonctionnement des marchés financiers, contribuant à la stabilité et à la liquidité globales du marché.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot