Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 22-03-2018 16:53:43

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 248

Le jour où les traders et les algorithmes de trading sont devenus fous

Même depuis l'avènement du trading algorithmique sur le marché des changes, le jour de la crise de la BNS , il y a un peu plus de trois ans, a été le plus mémorable pour de nombreux acteurs du marché. Le choc observé sur les paires EUR / CHF et USD / CHF, en particulier, a fait l'objet d'une étude par l'équipe de recherche de la Banque d'Angleterre.

Des experts de la banque centrale britannique ont été chargés de déterminer si des acteurs du marché étaient au courant de la possibilité pour la BNS de soustraire le taux plancher de l'EUR / CHF.

En fait, les quatre experts qui ont mené l'étude n'ont pas trouvé de preuve de manipulation du marché. Cependant, ils ont découvert que pendant la journée et les jours suivants, l'absence de trading algorithmique a produit un certain nombre d'opportunités d'arbitrage sur le marché, qui ne sont généralement pas présentes de nos jours.

Homme contre Machine

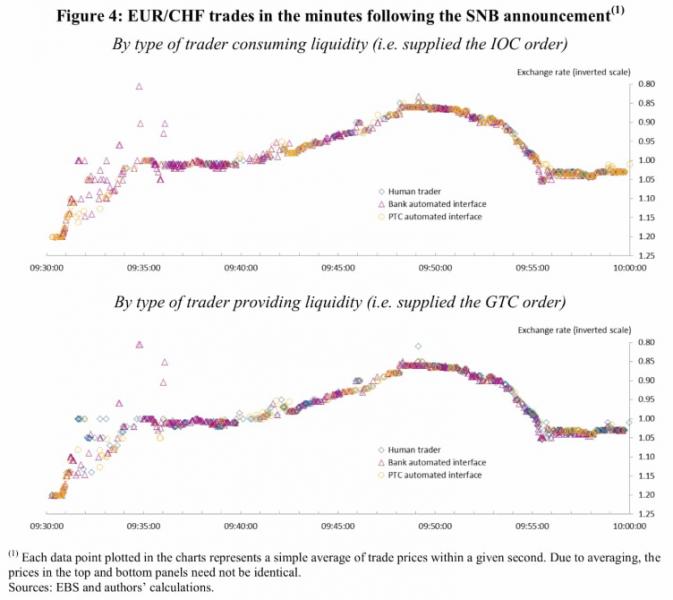

En étudiant un ensemble de données détaillées de l'EBS Markets, l'équipe de la banque d'Angleterre a entrepris d'explorer ce qui s'est passé le jour du krach éclair de la BNS et pourquoi le marché a autant résurgé suite à la suppression du plancher par la banque centrale Suisses.

Au cours de la journée du choc le plus significatif sur le marché mondial des changes à l'époque moderne, le trading algorithmique a largement contribué à la baisse soudaine de l'EUR / CHF et de l'USD / CHF. Cela s'est principalement produit grâce au retrait des mécanismes de trading automatisés qui a entraîné la disparition de la liquidité du marché.

Au lendemain de l'annonce de la BNS, les traders humains ont pris le relais et ont été les principaux acteurs dans la recherche du prix efficace. Dans le même temps, les algorithmes ont grandement amplifié les tendances dans les heures et les jours suivants. Les algorithmes utilisés par les banques ont été les principaux contributeurs de la volatilité de l'EUR / CHF, tandis que les agrégateurs de trading ont exacerbé les mouvements. Cependant, les algorithmes n'ont pas joué un rôle de contagion, car le reste du marché FX n'a ​​pas suivi les mouvements sur les paires CHF.

Qu'est-il arrivé à 09:30 GMT

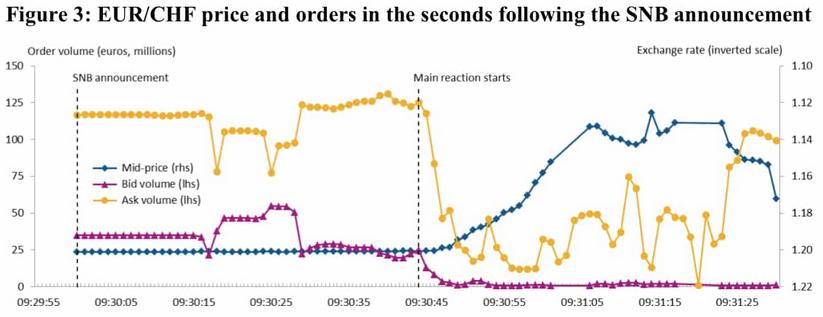

Dans la perspective de l'annonce de la BNS, quelques secondes avant la publication de l'annonce officielle de la BNS, la banque centrale a commencé à retirer ses ordres de vente du marché pour ne plus soutenir le taux plancher de l'EUR / CHF. Il a fallu au marché 44 secondes pour commencer à agir rapidement et évaluer l'importance du communiqué de Thomas Jordan and Co.

Les offres d'euros ont disparu dans la minute qui a suivi l'annonce et les deux côtés du book se sont effondrés.

Au cours des 30 minutes qui ont suivi l'annonce de la BNS, les algorithmes des grandes banques ont consommé la liquidité sur les prix extrêmes. En conséquence, le document de la banque d'Angleterre indique qu'environ 75% de l'appréciation de la devise suisse dans les 20 minutes à 09:50 GMT était attribuable aux interfaces algorithmiques des grandes banques.

Elles représentaient 61% des transactions en volume. Les algorithmes bancaires ont également fourni de la liquidité pour certaines opérations de prix extrêmes. Les traders humains représentaient environ 50% des traders fournissant de la liquidité et environ 19% des traders consommant de la liquidité.

Changer le jeu

La liquidité nette fournie par les interfaces algorithmiques a diminué le jour de l'événement et dans les jours qui ont suivi, tandis que les échanges humains se sont accélérés. L' augmentation de l'activité de trading des humains a été significative, pointant vers un marché sensiblement différent de l'habituel. De 54,1% au cours de la période précédant l'événement, la participation des algos des grandes banques en tant que teneurs de marché a chuté à 25,1% le jour de l'événement et à 35,3% le lendemain.

Au cours de la même période, les traders humains étaient les principaux fournisseurs de liquidités. De 38,8%, les jours précédant la crise de la BNS, les rôles ont été radicalement modifiés. Le jour où le marché du CHF a éclaté, les traders humains ont fourni 68,4% de la liquidité, un chiffre qui a chuté à environ 50% les jours suivants.

La lenteur de la réaction des principaux trading desk à l'événement a été un catalyseur clé de l'éclatement de nombreux fonds spéculatifs qui utilisaient des stratégies de trading algorithmique. La porte de sortie pour eux a été pratiquement claquée parce que les mécanismes automatisés de fourniture de liquidité ont détecté les irrégularités sur le marché et se sont retirés du marché risqué.

Leçons pour l'industrie

Les événements du cygne noir font partie des marchés financiers et les éviter reste une tâche difficile. L'industrie du trading a retenu de l'événement qu'il ne faut jamais compter sur un résultat prédéterminé. Par exemple, les courtiers ont été beaucoup mieux préparés pour gérer le vote sur le Brexit, et tout cela grâce à l'expérience qu'ils ont tirée de la crise de la BNS.

Un certain nombre de traders algorithmiques qui ont compté sur la fourniture de liquidité continue des grandes banques ont été significativement affectés par l'événement. Les stratégies qui reposaient sur des sorties en douceur des ventes à découvert ont été massivement touchées et les soldes négatifs ont été difficiles à encaisser pour tous les courtiers.

On peut soutenir que certains des nouveaux règlements que l'ESMA envisage sur le marché des changes au détail sont également le résultat direct du cygne noir de la BNS. Bien qu'il n'y ait pas de langue vernaculaire particulière sur la façon d'agir lors de tels événements, l'industrie est mieux préparée pour faire face à de telles crises de nos jours.

Cliquez ici pour lire le document de recherche de 30 pages (en anglais) de la Banque d'Angleterre.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot