![]()

Comptes gérés MAM, PAMM et LAMM : différences et guide 2026

- Qu'est-ce qu'un compte géré ?

- Le compte PAMM expliqué

- Le compte MAM expliqué

- Le compte LAMM

- PAMM, MAM, LAMM : tableau comparatif

- Comment fonctionne la répartition des trades

- Frais et commission de performance

- Réglementation et sécurité des fonds

- Fiscalité des comptes gérés en France (2026)

- Avantages et inconvénients

- Comment choisir et ouvrir un compte géré

- Les meilleurs brokers avec comptes gérés

- FAQ - Questions fréquentes

Mis à jour le 22 juin 2026 par Ludovic

Les comptes gérés permettent de confier son capital à un trader professionnel sans gérer soi-même les positions. Trois technologies dominent le marché du forex : le PAMM (Percentage Allocation Module Management), le MAM (Multi-Account Manager) et, plus rarement, le LAMM (Lot Allocation Management Module). Toutes permettent à un gestionnaire de piloter plusieurs comptes depuis un compte maître unique, sans créer de fonds d'investissement. Ce guide détaille leur fonctionnement, leurs différences, leurs frais, ainsi que le cadre réglementaire et fiscal applicable en France en 2026.

Points clés à retenir

- PAMM : les trades sont répartis strictement au prorata du capital de chaque investisseur. Réplication fidèle du compte maître.

- MAM : plus flexible, le gestionnaire peut moduler le volume et l'effet de levier sous-compte par sous-compte selon le profil de risque.

- LAMM : allocation en lots fixes plutôt qu'en pourcentage, pour un contrôle précis du volume.

- Vos fonds restent sur votre compte : le gestionnaire ne peut ni déposer ni retirer, seule sa commission de performance (souvent 20 à 30 % des gains) est prélevée.

- En France, la gestion pour compte de tiers est réglementée (agrément AMF) ; les gains relèvent du PFU à 31,4 % en 2026.

Qu'est-ce qu'un compte géré ?

Contrairement à un compte de trading classique où vous prenez toutes les décisions, un compte géré est un compte sur lequel un trader expérimenté négocie en votre nom. Vous restez propriétaire des fonds et titulaire du compte ; le gestionnaire dispose uniquement d'un droit de passer des ordres. La performance (profits comme pertes) du gestionnaire est répercutée proportionnellement sur l'ensemble des comptes connectés.

Ce type de solution s'adresse aux investisseurs qui manquent de temps ou d'expérience pour trader activement, mais souhaitent malgré tout s'exposer au marché des changes en s'appuyant sur l'expertise d'un professionnel. En contrepartie, les frais sont généralement plus élevés que sur un compte autogéré.

Le compte PAMM expliqué

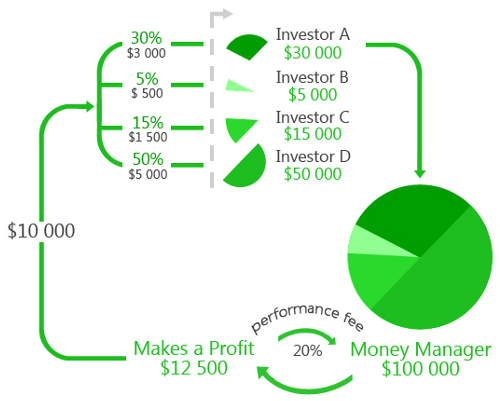

Le compte PAMM repose sur un module de gestion qui répartit la taille des transactions selon un pourcentage d'allocation. Cette solution est proposée par de nombreux brokers forex aux investisseurs comme aux gestionnaires de fonds. Avec un compte PAMM, un investisseur peut allouer un pourcentage de son capital à un ou plusieurs gestionnaires.

Le compte PAMM du gestionnaire est un grand « compte principal » (ou compte maître) dont le capital correspond à la somme des sous-comptes connectés. Les trades du gestionnaire sont automatiquement répliqués dans chaque sous-compte sur une base proportionnelle.

Exemple concret : Si le gestionnaire ouvre une position de 100 lots sur l'EUR/USD, ce trade est divisé entre les sous-comptes en fonction du poids de chacun. Un sous-compte représentant 1 % du capital du compte principal recevra une position de 1 lot (1 % de 100 lots). Les profits et pertes suivent exactement la même clé de répartition.

Tant que le compte est rattaché au compte maître, l'investisseur ne peut pas trader lui-même : une intervention manuelle fausserait la répartition en pourcentage. Il reste cependant possible de se détacher du compte maître à tout moment.

Le compte MAM expliqué

Il ne faut pas confondre le compte MAM avec le MultiTerminal de MetaQuotes, qui comporte des limites importantes. Un compte MAM utilise lui aussi l'allocation en pourcentage comme le PAMM, mais il offre une flexibilité supérieure pour répartir les opérations et adapter le risque de chaque sous-compte au profil de chaque client.

Le gestionnaire peut par exemple allouer les trades sur une base non proportionnelle : il définit alors le nombre de lots négociés par chaque compte individuel. Il peut aussi modifier l'effet de levier d'un sous-compte pour les clients qui acceptent de prendre davantage de risque. Conséquence : deux investisseurs suivant le même gestionnaire peuvent obtenir des rendements différents selon les paramètres choisis.

À retenir : Le MAM est généralement privilégié par les gérants professionnels qui veulent un profil de risque homogène sur l'ensemble de leurs comptes tout en personnalisant l'exposition de chaque client. Les comptes maîtres MAM sont souvent privés (abonnements à un gérant spécifique) plutôt qu'affichés dans des classements publics.

Le compte LAMM

Moins répandu, le LAMM (Lot Allocation Management Module) répartit les fonds des investisseurs en lots plutôt qu'en pourcentages. Chaque investisseur détermine la taille de lot copiée, et la distribution des profits et des pertes se fait également en lots. Ce modèle convient aux investisseurs qui veulent un contrôle précis du volume négocié sur leur compte. Certains courtiers, comme Swissquote, proposent ce type de solution.

PAMM, MAM, LAMM : tableau comparatif

| Critère | PAMM | MAM | LAMM |

|---|---|---|---|

| Méthode d'allocation | Pourcentage du capital | Pourcentage ou allocation flexible | Lots fixes |

| Flexibilité du risque | Faible (réplication fidèle) | Élevée (risque ajustable par sous-compte) | Moyenne |

| Effet de levier personnalisable | Non | Oui | Partiel |

| Rendement identique au maître | Oui | Pas forcément | Pas forcément |

| Public type | Investisseur délégant tout | Gérant pro, clients variés | Investisseur voulant maîtriser le volume |

| Profits / pertes | Au prorata du capital | Selon l'allocation définie | En lots |

Comment fonctionne la répartition des trades

Le solde du compte maître représente la somme totale des dépôts de tous les clients. Pour garantir la sécurité des investisseurs, les dépôts restent conservés sur les comptes de trading de chacun : le gestionnaire n'y a pas accès pour effectuer des retraits. Seuls les investisseurs peuvent déposer ou retirer des fonds. En revanche, la commission de performance revenant au gestionnaire est automatiquement prélevée selon les conditions du contrat.

Voici les grandes étapes du processus de connexion à un gestionnaire :

Frais et commission de performance

Les brokers de premier plan ne facturent généralement pas de commission pour donner accès à leur module PAMM ou MAM. Le coût principal pour l'investisseur provient de la commission de performance du gestionnaire, souvent comprise entre 20 % et 30 % des gains, et prélevée uniquement sur les profits réalisés. Si le gestionnaire termine une période de trading en perte, il ne perçoit aucune rémunération sur cette période.

À cette commission s'ajoutent les coûts habituels du courtier : spreads intégrés aux transactions, commissions par lot sur les comptes ECN/Raw, et frais de financement (swaps) sur les positions conservées plusieurs jours. Il est essentiel de vérifier que la structure de frais ne grève pas significativement vos rendements potentiels.

Réglementation et sécurité des fonds

La sécurité d'un compte géré repose d'abord sur le choix d'un broker réputé et correctement réglementé. Les fonds des clients restant cantonnés sur leurs propres comptes, le risque de détournement par le gestionnaire est en principe écarté : ce dernier ne dispose que d'un droit de négociation.

Côté réglementation française, une nuance importante mérite d'être soulignée. Selon l'AMF, vous pouvez gérer librement votre propre portefeuille, mais gérer le portefeuille d'autrui « pour le compte de tiers » est une activité réglementée qui nécessite un agrément. Seul un prestataire de services d'investissement dûment agréé peut exercer ce service à titre de profession habituelle ; le faire sans agrément expose à des sanctions. Ce cadre découle de la directive européenne MiFID II.

Vigilance : La plupart des offres PAMM et MAM grand public sont opérées par des brokers étrangers (UE sous régime MiFID II, ou offshore). Avant de confier vos fonds, vérifiez la régulation du courtier, la transparence de l'historique du gestionnaire et lisez attentivement les conditions du mandat. Le trading à effet de levier comporte un risque élevé de perte rapide du capital.

Fiscalité des comptes gérés en France (2026)

Pour un particulier résident fiscal français, les gains issus d'un compte géré forex sont traités comme des plus-values mobilières. Ils sont soumis par défaut au prélèvement forfaitaire unique (PFU), dont le taux global s'établit à 31,4 % en 2026 :

- 12,8 % au titre de l'impôt sur le revenu ;

- 18,6 % de prélèvements sociaux.

Il reste possible d'opter pour le barème progressif de l'impôt sur le revenu : les gains sont alors intégrés aux autres revenus du foyer et imposés selon la tranche marginale, les prélèvements sociaux restant dus. Cette option, globale pour l'année, présente surtout un intérêt si votre tranche marginale est inférieure à 12,8 %. Toute plus-value nette réalisée dans l'année doit être déclarée : il n'existe pas de seuil général d'exonération.

Avantages et inconvénients

- Accès à une gestion professionnelle sans trader soi-même

- Gain de temps et neutralisation des biais émotionnels

- Fonds conservés sur votre compte, gestionnaire sans accès aux retraits

- Diversification possible entre plusieurs gestionnaires

- Frais de performance prélevés uniquement sur les gains

- Possibilité de se détacher du gestionnaire à tout moment

- Aucun contrôle sur les décisions de trading (surtout en PAMM)

- Risque de perte en capital lié à l'effet de levier

- Frais globalement plus élevés qu'un compte autogéré

- Dépôt minimum parfois exigé selon le gestionnaire

- Performances passées ne préjugeant pas des résultats futurs

- Offres souvent opérées hors du cadre AMF français

Comment choisir et ouvrir un compte géré

Le choix d'un compte géré mérite une analyse approfondie. Plusieurs critères sont déterminants :

- L'historique de performance : privilégiez une réussite régulière et de long terme plutôt que des gains rapides et très risqués. Examinez le drawdown maximal (perte maximale subie).

- La structure des frais : assurez-vous que la commission de performance et les coûts du broker sont compatibles avec votre budget et vos objectifs.

- La régulation du broker : un courtier réglementé (ASIC, CySEC, FCA) offre davantage de garanties et publie souvent les performances passées des gérants.

- La transparence : recherchez un tableau de bord permettant de suivre les performances en temps réel, idéalement avec affichage de toutes les transactions.

- Le type de compte adapté : PAMM pour une délégation totale, MAM pour ajuster votre risque, LAMM pour maîtriser le volume.

Un bon réflexe consiste à ne jamais investir une somme que vous ne pourriez pas vous permettre de perdre, et à diversifier entre plusieurs gestionnaires pour répartir le risque.

Les meilleurs brokers avec des comptes gérés

| # | Plateforme | Note | Dépôt min. | Frais de gestion | Rémunération traders | Actions |

|---|---|---|---|---|---|---|

| 1 | ★★★★★ 4.6/5 | 50 € | Spread | 1,5 % / mois des actifs copiés | ||

| 2 | ★★★★ 4.2/5 | 300 € | Spread + 0,8-1,5 pips | 0,5 pip/trade ou 20 % bénéfices | ||

| 3 | ★★★★ 4.0/5 | 2 000 € | Spread | 5 $ par lot | ||

| 4 | ★★★ 3.8/5 | 100 € | Spread | Commission mensuelle fixe |

⚠️ Le trading de CFD implique un risque de perte significatif. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

En résumé, PAMM, MAM et LAMM répondent à un même besoin, déléguer la gestion à un professionnel, mais avec des degrés de contrôle différents. Le PAMM mise sur la simplicité et la réplication fidèle, le MAM sur la flexibilité du risque, le LAMM sur la maîtrise du volume. Quel que soit votre choix, privilégiez un broker réglementé, examinez l'historique du gestionnaire et n'investissez jamais plus que ce que vous pouvez vous permettre de perdre.

FAQ - Questions fréquentes

Avertissement : Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 70 à 80 % des comptes d'investisseurs particuliers perdent de l'argent.

Liens d'affiliation : Ce site utilise des liens d'affiliation. En vous inscrivant ou en achetant via ces liens, vous nous soutenez sans payer plus cher. Ces commissions contribuent à financer notre travail et à garantir un contenu indépendant. Merci pour votre confiance !