Vous n'êtes pas identifié(e).

- Contributions: Récentes | Sans réponse

#1 06-10-2020 14:26:46

- Climax

- Administrateur

- Inscription: 30-08-2008

- Messages: 6 108

Pourquoi les marchés boursiers sont-ils en hausse alors que l'économie est en baisse depuis le Covid-19 ?

Les mouvements récents des marchés boursiers semblent entrer en conflit avec les tendances économiques sous-jacentes et la propagation croissante du Covid-19.

Un facteur qui affecte les performances du marché ces derniers mois est l'interaction entre les taux d'intérêt et les indicateurs de l'activité économique.

L'un des facteurs qui ont affecté les performances du marché ces derniers mois est l'interaction entre les taux d'intérêt et les indicateurs de l'activité économique. Nous pouvons nous attendre à ce que la volatilité augmente à mesure que les nouvelles concernant les plans de relance en cours, la dynamique de la rentrée scolaire et le prochain cycle d'informations électorales seront publiées.

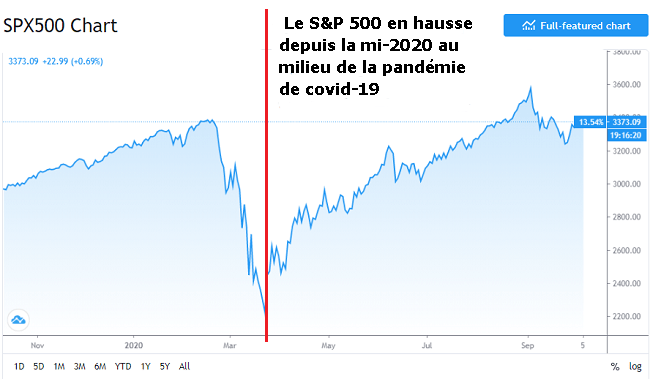

Avant l'épidémie de coronavirus, la forte tendance de l'emploi, le refroidissement des tensions commerciales, la tiédeur de l'économie mondiale et la faible croissance des bénéfices des entreprises ont suffi à pousser les actions mondiales à des niveaux record en février 2020, après une forte performance en 2019. Cependant, alors que les investisseurs réagissaient à ce que le nouveau coronavirus pourrait signifier pour les entreprises, les consommateurs et les gouvernements, les actions mondiales ont perdu 34 % de leur valeur en seulement 27 jours de bourse, atteignant leur niveau le plus bas il y a quatre mois. L'intervention massive de la Fed, l'action législative bipartisane, les progrès vers une solution médicale et l'optimisme des investisseurs ont poussé les marchés à la hausse, les actions mondiales affichant ce qui semble être une fois de plus une hausse imparable et enregistrant un rendement total positif pour l'année. Les classes d'actifs les plus risquées ont fait un fort mouvement en "V", d'abord à la baisse puis à la hausse, en un laps de temps relativement court.

Toutefois, les perspectives économiques à court terme semblent bien pires aujourd'hui qu'il y a quelques semaines. Ce qui avait été une reprise rapide de l'activité économique s'est transformé en stagnation, car une augmentation des cas de COVID en Europe et dans d'autres régions a amené les États à geler ou à inverser leur réouverture économique et a rendu les consommateurs plus prudents dans leur comportement, même dans les pays moins touchés par la pandémie.

Lorsque nous disons stagnation, nous choisissons ce mot avec soin ; jusqu'à présent, la tendance de l'activité économique depuis la mi-juin semble être plate plutôt qu'en déclin. Et étant donné que l'économie est restée plus ou moins stable avec un taux de chômage élevé et que de nombreuses entreprises ont encore fermé, c'est une évolution très préoccupante.

Cela dit, le marché boursier s'est incroyablement bien comporté au cours des derniers mois. Le S&P 500 est maintenant plus élevé qu'il ne l'était dans les premiers mois de l'année et tout semble indiquer qu'il va continuer à augmenter. Le mois d'août a été exceptionnel pour les actifs à risque comme les actions. Comment cela est-il possible ? Les marchés sont-ils irrationnels ? Les marchés financiers peuvent toujours se tromper, mais certains pensent que le dynamisme de la bourse et la stagnation de l'économie sont nécessairement contradictoires. Dans cet article, nous allons présenter quelques bonnes explications sur les raisons pour lesquelles les actions semblent ignorer les graves problèmes économiques que le virus a causés cet été.

Pourquoi les actions continuent-ils d'augmenter malgré le coronavirus ?

Premièrement, les cours des actions sont censés refléter les attentes du marché concernant les bénéfices futurs des entreprises. Pour certains analystes, l'expression "la bourse n'est pas l'économie" n'est pas très valable, car ils estiment que le cours des actions peut être un indicateur économique important et ne doit pas être négligé. Bien qu'il y ait une part de vérité dans cette affirmation, il est certain que le marché boursier ne reflète les attentes que pour une partie de l'économie et qu'il montre des attentes.

Les nouvelles de ces dernières semaines nous donnent de bonnes raisons de croire que les entreprises seront moins rentables cette année que nous le pensions il y a quelques semaines. Mais il y a aussi des nouvelles sur les développements de la recherche médicale contre le coronavirus qui nous donnent des raisons de croire que les entreprises seront plus rentables au cours des prochaines années que ce que nous avions prévu il y a quelques semaines. Les investisseurs ont de plus en plus de raisons de croire que nous assisterons à une large distribution d'un ou plusieurs vaccins d'ici, disons, le milieu de l'année 2021.

Il s'agit d'une évolution positive pour les perspectives à long terme de l'économie et des bénéfices des entreprises, qui devrait donc stimuler les actions à la hausse, ou du moins compenser la dynamique de baisse des mauvaises nouvelles à court terme. Mais il est peu probable que les bonnes nouvelles concernant l'avenir apparaissent dans les données actuelles sur la création d'emplois ou les dépenses de consommation.

Deuxièmement, les indices boursiers les plus souvent discutés, tels que le Dow Jones Industrial Average et le S&P 500, se concentrent sur les très grandes entreprises. Comme les entreprises de ces indices ont tendance à être présentes dans le monde entier, les indices sont fortement influencés par les perspectives économiques en dehors des États-Unis, même dans d'autres pays qui ont bien mieux géré le virus que le gouvernement américain. L'indice S&P 400 des sociétés à moyenne capitalisation, qui s'intéresse aux sociétés à moyenne capitalisation dont les activités sont principalement concentrées aux États-Unis, est toujours en baisse de 10 % jusqu'à présent cette année, même en cette période où l'indice S&P 500 a réussi à récupérer les pertes de cette année.

En plus d'avoir une plus grande présence mondiale, les grandes entreprises ont plus de ressources financières à leur disposition que les petites entreprises, et peuvent être mieux placées pour surmonter un mauvais 12 mois en attendant que les espoirs de vaccins se réalisent. Les types d'entreprises les moins disposées à attendre, les petites entreprises, notamment les restaurants et les bars, sont pour la plupart non cotées.

Troisièmement, les taux d'intérêt ont continué à baisser et le faible niveau des taux d'intérêt fait monter les prix de nombreux types d'actifs, y compris les actions. C'est ce que l'on dit le plus souvent à propos des obligations : "Les prix des obligations augmentent lorsque les rendements obligataires baissent. En d'autres termes, si un investisseur possède une obligation à 10 ans qui rapporte un intérêt annuel de 4 % et que les taux d'intérêt baissent ensuite de 4 à 3 %, sa valeur augmentera parce que le paiement des intérêts est devenu plus intéressant par rapport à ce qui est disponible sur le marché.

Nous pouvons penser à une action qui a un rendement semblable à celui d'une obligation : l'action est une petite partie d'une société qui est censée produire un certain montant de bénéfices chaque année, et à mesure que d'autres types d'investissements deviennent moins attrayants, le montant que l'investisseur est prêt à investir pour payer ce flux de bénéfices particulier augmente.

Cela ne signifie pas qu'une détérioration de l'environnement économique dans lequel les rendements chutent devrait entraîner une hausse des cours des actions en termes absolus ; contrairement à une obligation qui paie un taux d'intérêt fixe, les rendements attendus associés à une détention d'actions devraient avoir tendance à diminuer lorsque l'économie se détériore. C'est un facteur très important dans le développement de l'économie, et cela fait baisser les prix des actions. Mais la baisse des rendements dans toutes les catégories d'actifs devrait encore compenser partiellement la charge sur les cours des actions en raison de la détérioration des perspectives économiques.

Pour ces raisons, je ne pense pas que l'investisseur devrait supposer que les actions sont dans une bulle, ou que les investisseurs de Wall Street ne se sont pas avoués à eux-mêmes combien les choses vont mal en ce moment. Les choses vont très mal et se sont un peu détériorées ces derniers temps, mais elles pourraient s'améliorer un peu dans un an, surtout pour les sociétés cotées en bourse.

Le trading de CFD implique un risque de perte significatif, il ne convient donc pas à tous les investisseurs. 74 à 89% des comptes d'investisseurs particuliers perdent de l'argent en négociant des CFD.

Hors ligne

- Utilisateurs enregistrés en ligne dans ce sujet: 0, invités: 1

- [Bot] ClaudeBot